上海國際航運中心港口景氣指數分析(2019年第一季度)

2019-08-09 07:14:59周紅梅

水運管理 2019年6期

關鍵詞:港口

周紅梅

2019年第一季度,上海國際航運中心港口景氣指數繼續對長三角地區港口經營情況進行了統計性描述,并對長三角地區港口的景氣情況進行分析。長三角港口經營數據來自上海組合港管理委員會的《長三角地區主要港口貨物吞吐量統計表》(包括上海港、寧波舟山港、嘉興港、臺州港、溫州港、湖州港、蘇州港、南京港、南通港、連云港港、鎮江港、常州港、揚州港、泰州港、江陰港、馬鞍山港、蕪湖港、銅陵港、合肥港等19個港口)。港口財務數據來自長三角地區所有已上市港口公司的公開信息。

2019年第一季度,國內生產總值為213 432億元,按可比價格計算,同比增長6.4%,與上年第四季度相比持平。分產業看:第一產業增加值8 769億元,同比增長2.7%;第二產業增加值82 346億元,同比增長6.1%;第三產業增加值122 317億元,同比增長7.0%。第一季度,第三產業發展穩中有進,其中信息傳輸、軟件和信息技術服務業保持較快增長,同比增長21.2%。在工業領域中,高技術制造業、裝備制造業呈現加快增長態勢,其中移動通信基站設備、城市軌道車輛、新能源汽車、太陽能電池產量同比分別增長153.7%、54.1%、48.2%和18.2%。我國經濟結構也在調整優化,發展的協調性進一步增強。總的來看,第一季度國民經濟繼續運行在合理區間,延續了總體平穩、穩中有進的發展態勢,積極因素逐漸增多,為全年經濟穩定健康發展打下良好基礎。

2019年第一季度,全球經濟增長和國際貿易有所放緩,外部不確定性因素較多,全球保護主義、單邊主義抬頭,當前世界經濟外部環境變數在增加,經濟下行壓力猶存。據海關統計,第一季度,貨物進出口總額70 051億元,同比增長3.7%,其中:出口37 674億元,增長6.7%;進口32 377億元,增長0.3%。進出口相抵,順差5 297億元,比上年同期擴大75.2%,貿易方式結構進一步優化。本期港口景氣指數為106,連續10個季度在景氣區域。

1 港口經營情況分析

長三角地區規模以上港口1月、2月、3月完成貨物吞吐量分別為4.06億t、3.14億t和4.09億t,同比增長分別為7.78%、5.09%和10.55%;集裝箱吞吐量分別為827.26萬TEU、632.57萬TEU和791.54萬TEU,同比增長分別為10.52%、2.6%和9.96%;外貿貨物吞吐量分別為1.28億t、1.02億t和1.22億t,同比增長分別為8.38%、 6.68%和5.11%。近年長三角地區港口貨物吞吐量同比增長率變化趨勢見圖1。

2019年第一季度,長三角地區港口貨物吞吐量同比增長4.78%,外貿貨物吞吐量同比增長2.48%,集裝箱吞吐量同比增長6.3%,三類吞吐量均穩定增長,其中集裝箱吞吐量增長率相對較高,而外貿貨物吞吐量增長率受國際貿易放緩影響低于貨物吞吐量。三類貨物吞吐量增長率均低于GDP增長率,說明第三產業占比繼續增加。近年長三角地區港口各經營指標季度增長率與其間GDP的季度增長率比較見圖2。

2 港口經營財務分析

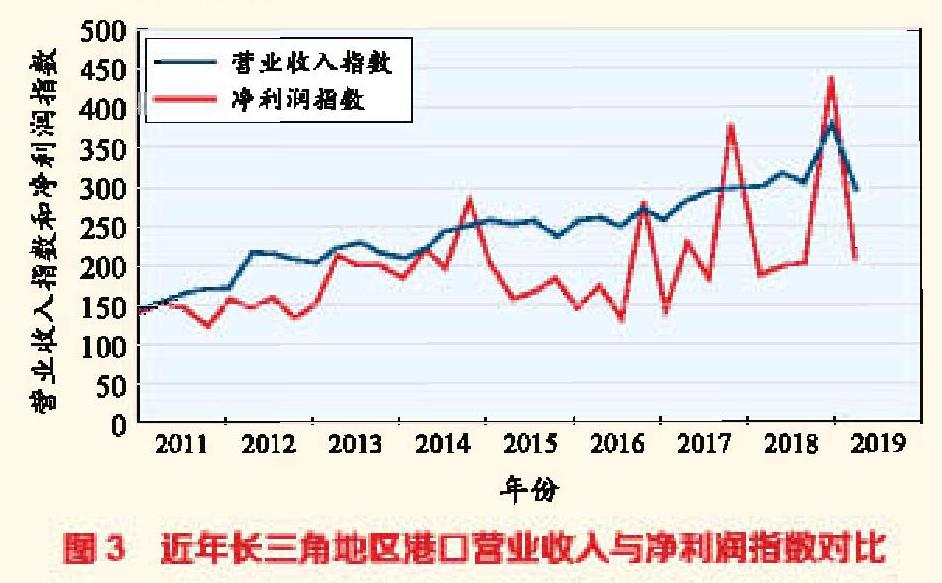

長三角地區港口上市公司的營業收入和凈利潤分別比上年同期增長 0.83%和11.86%。從各項經營指標來看,港口企業的營運狀況略有下降、營業利潤穩步提升。港口企業經營收入整體向好,集裝箱船舶大型化和經營聯盟化趨勢持續加劇,航運新格局形成,市場集中度進一步提高。截至上年年末,2M、OCEAN Alliance、THE Alliance三大聯盟在遠東至歐洲航線和遠東至北美航線運力份額分別達到97%和81%,對港口經營產生長期而深遠的影響,特別是對樞紐港進一步提升碼頭服務能級、效率和質量,優化資源配置,降低口岸綜合成本等提出了更高要求。寧波舟山港、上海港、蘇州港均為全球十大港口之一,上海國際航運中心的地位和作用日益凸顯。

綜合長三角地區各上市港口公司的營業收入和凈利潤,形成長三角地區港口的營業收入指數和凈利潤指數對比。

3 指數走勢及情況分析

2007-2019年港口貨物吞吐量、集裝箱吞吐量、營業收入和凈利潤等4個港口經營指數走勢見圖4。

長三角地區港口的經營指標(貨物吞吐量、集裝箱吞吐量)平穩增長,本期營業收入略有下降,凈利潤穩定回升,增長率下降,港口經營狀況總體良好。長三角區域港口一體化建設促進了港口資源利用集約化、港口運營高效化、市場競爭有序化,因此要進一步推進長江黃金水道“四個統一”,協同推進長三角區域港航一體化進程,完善上海國際航運中心“一體兩翼”格局,推動形成上海國際航運中心、舟山江海聯運服務中心和南京長江區域性航運物流中心聯動發展的格局。

整合上述資料,得到上海國際航運中心港口經營指數和景氣指數,見圖5。

2019年第一季度,上海國際航運景氣指數為106,連續10個季度在微景氣區域。從港口行業來看:全球經濟和國際貿易繼續保持溫和增長,我國國民經濟繼續運行在合理區間,延續了總體平穩、穩中有進的發展態勢,積極因素逐漸增多,我國港口業務量仍保持平穩增長;港口市場競爭環境與方式正在發生轉變,競爭秩序正在重構,港口競爭模式正由通過能力和吞吐量的競爭轉為口岸效率、服務質量、業務模式、科技創新和可持續發展能力等方面的競爭;新科技革命特別是人工智能、大數據、互聯網+、云計算、區塊鏈等數字化技術正對行業產生深刻變革,依托科技創新,加快港口創新轉型發展,以服務創新替代價格競爭。

長期來看,雖然全球經濟依然保持復蘇態勢,但面臨貿易量(額)下滑、通脹上行、貿易保護主義蔓延等多重不利因素,港口經營壓力持續增大,港口貨物吞吐量增速將持續放緩。港口創新轉型升級加快、環境保護壓力加大等諸多因素也使港口面臨較大挑戰。

猜你喜歡

環球時報(2023-01-29)2023-01-29 15:13:42

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:36

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

青年文學家(2022年2期)2022-03-17 21:57:14

閱讀與作文(小學高年級版)(2020年4期)2020-05-26 14:15:02

當代工人(2019年20期)2019-12-13 08:26:11

數學大王·趣味邏輯(2019年2期)2019-01-23 10:49:26

水上消防(2018年4期)2018-09-18 01:49:38