FASB制定準則的議程設(shè)置及影響因素

2019-08-13 06:37:41劉襄生李長愛

財會月刊·上半月 2019年1期

關(guān)鍵詞:會計信息質(zhì)量

劉襄生 李長愛

[摘要]自1973年美國財務(wù)會計準則委員會(FASB)成為美國獨立制定財務(wù)會計準則的唯一權(quán)威機構(gòu)以來,截至2018年7月共發(fā)布168份財務(wù)會計準則公告(S FAS)和159份修訂公告(ASU),在提供決策有用信息、增進財務(wù)透明度和維護經(jīng)濟健康發(fā)展等方面發(fā)揮了不可替代的作用。通過對FASB過去四十多年準則制定過程的研究發(fā)現(xiàn):提高可比性是FASB立項制定或修改準則最常見的原因,這與可比性在信息質(zhì)量特征概念框架中的層次地位存在差異;出于成本效益的考慮,F(xiàn)ASB始終堅持采用公開透明的“充分程序”來維護準則的中立性;歷史證據(jù)表明美國證券交易委員會(SEC)、美國注冊會計師協(xié)會(AICPA)等利益相關(guān)方通過其“政治權(quán)力”不可避免地影響了FASB準則的制定,甚至施加了不當?shù)挠绊懀籉ASB委員的從業(yè)背景對準則制定可能會產(chǎn)生一定的影響,但是這種影響要視具體情況而定。

[關(guān)鍵詞]FASB;準則制定;會計信息質(zhì)量;從業(yè)背景;議程設(shè)置;利益相關(guān)方

[中圖分類號]G206 [文獻標識碼]A [文章編號]1004-0994(2019)01-0073-6

一、引言

自1973年美國財務(wù)會計準則委員會(FASB)成立以來,其致力于通過制定一般公認會計原則(GAAP)來加強美國資本市場的有效性,并為投資者提供決策所需的信息。截至2018年7月,F(xiàn)ASB共發(fā)布168份財務(wù)會計準則公告(SFAS)及159份修訂公告(ASU),在規(guī)范美國乃至國際財務(wù)報告方面的作用得到了廣泛認可。不少文獻也從利益相關(guān)方如美國證券交易委員會(SEC)、美國注冊會計師協(xié)會(AICPA)和主要的大型會計師事務(wù)所及財務(wù)報告編制者和政治經(jīng)濟環(huán)境等方面對準則的制定背景和實施后果進行了研究。但研究利益相關(guān)方所提問題如何影響準則制定議程以及影響議程設(shè)置因素的文獻相對較少。前FASB主席DennisBeresford曾說:“議程設(shè)置是我們在FASB做出的最重要的決定。然而,對于如何進入議程,這可能是我們最不了解和最不受歡迎的活動之一。”他還指出,由于缺乏對FASB議程設(shè)置的理解,SEC和FASB監(jiān)督委員會經(jīng)常要求FASB解釋其受理某些議題的理由。因此,對FASB如何確定其議程展開研究尤為必要。

基于此,本文在Allen等以及Jiang等研究的基礎(chǔ)上,結(jié)合FASB官網(wǎng)公開的相關(guān)信息與文件,擬對FASB制定準則的議程設(shè)置及影響因素進行總結(jié),進一步分析各利益相關(guān)方如何影響準則的制定以及FASB委員從業(yè)背景對準則制定的影響,并對會計信息質(zhì)量特征的層次性問題進行探討。

二、準則制定的議程設(shè)置及原因分析

(一)議程設(shè)置對成本效益問題的考慮

20世紀70年代,準則產(chǎn)生的經(jīng)濟后果是否公平成為當時最具挑戰(zhàn)性的會計問題。由于程序封閉以及缺乏對經(jīng)濟后果的考慮,美國會計原則委員會(APB)在一片批評聲中被FASB取代,新成立的FASB更為重視會計準則的經(jīng)濟后果,專注于財務(wù)報表使用者對中性信息和公允表達的需求,因此始終堅持采用公開透明的“充分程序”。根據(jù)FASB在2013年12月11日修訂通過的《議事規(guī)則》(Rules 0fProcedure),F(xiàn)ASB通過完全獨立的程序完成準則的制定,但鼓勵利益相關(guān)方的廣泛參與并客觀地考慮其意見,同時接受財務(wù)會計基金會(FAF)的監(jiān)督。其準則的制定過程主要包括以下七個步驟:①根據(jù)利益相關(guān)方的要求/建議或通過其他方式確定財務(wù)報告編制的問題;②根據(jù)工作人員準備的問題分析并決定是否將議題添加到技術(shù)議程中;③通過公開的會議審議工作人員已確定和分析的各種財務(wù)報告編制問題;④發(fā)布征求意見稿以廣泛征求利益相關(guān)方的意見;⑤如有必要,就征求意見稿舉行公開圓桌會議;⑥根據(jù)各利益相關(guān)方的意見重新審議擬定條款;⑦發(fā)布SFAS或ASU等。

直至今日,準則導(dǎo)致的經(jīng)濟后果或者說準則的成本效益問題仍然是FASB面臨的最具挑戰(zhàn)性的問題之一。FASB成員Marc A.Siegel在2014年11月17日的FEI-CFRI會議上提出:“當我們考慮準則的效益時,我們會考慮它給投資者和其他財務(wù)報表使用者提供的信息。”具體而言,按照準則規(guī)定所產(chǎn)生的信息是否能夠準確、中立地反映潛在的經(jīng)濟交易和事件并減少使用信息的工作量或成本,換言之,準則制定的目標是創(chuàng)造一個中立的競爭環(huán)境,使投資者、債權(quán)人和其他財務(wù)報表使用者能夠根據(jù)現(xiàn)有的最佳信息做出獨立判斷,實現(xiàn)資本的有效配置與良性互動,進而促進經(jīng)濟的持續(xù)增長。基于成本效益的考慮,F(xiàn)ASB制定準則的過程不僅需要公開透明的“充分程序”以實現(xiàn)專家的集體判斷,更需要資本市場參與者,包括投資者、分析師、監(jiān)管者、財務(wù)報表編制者、審計師、學者和其他利益相關(guān)方的廣泛參與,以體現(xiàn)準則整體上的中立性,進而提升用戶使用信息的成本效益。

(二)議程設(shè)置的原因及對信息質(zhì)量特征的考慮

利益相關(guān)方所提問題能否出現(xiàn)在FASB的議程上并被研究討論,通常由FASB成員投票決定。目前,F(xiàn)ASB對于議程設(shè)置主要采用以下七項標準:①問題的普遍性;②替代方案的可用性;③技術(shù)上的可行性;④實施的經(jīng)濟后果;⑤準則的趨同性;⑥國際合作機會;⑦資源的可利用性。但是,F(xiàn)ASB在公開文件中并未解釋制定某項準則具體采用了哪項標準,基于此,Jiang等對1973~2014年FASB將問題納入議程的原因進行了歸納與總結(jié),具體如表1所示。

1973~2014年FASB發(fā)布的211個準則及修訂公告中,有88個準則的制定或修改是源于處理方法不一致;此外,有22個準則把實現(xiàn)國際可比性作為FASB將問題納入議程的主要原因,提高可比性(包括一致性)成為四十多年準則制定或修改的最常見理由,以防止企業(yè)可以通過選擇最適合自己的準則規(guī)定對外披露會計信息。APB在鼎盛時期被解散,其中一個主要的原因是其缺乏概念框架的通盤考慮,導(dǎo)致準則間的不一致情況經(jīng)常出現(xiàn),使得報表編制者“有太多自由的會計選擇”。與此同時,美國國會報告也指出,“統(tǒng)一會計準則的制定和應(yīng)用必須成為準則制定體系的主要目標”。此外,各種利益相關(guān)者也傾向于具有可比性的準則,例如:前FASB工作人員Van Riper認為,盡管財務(wù)信息編制者經(jīng)常對其重要性提出質(zhì)疑,但財務(wù)信息的可比性一直是分析師和立法者關(guān)注的主要問題。

但是,從會計信息質(zhì)量特征的規(guī)定來看,可比性則次于其他某些質(zhì)量特征。1977年,美國會計學會(AAA)指出,會計信息必須具備以下標準的質(zhì)量要求:“首先是相關(guān)性,其次是可靠性……”。1980年5月,F(xiàn)ASB發(fā)布《財務(wù)會計概念公告第2號——會計信息的質(zhì)量特征》(SFAC NO.2),將會計信息質(zhì)量特征構(gòu)成了“一個質(zhì)量的層次結(jié)構(gòu)”(見圖1)。其中:第一層次為決策有用性,是會計信息質(zhì)量特征的總體要求;第二層次為相關(guān)性與可靠性,是會計信息質(zhì)量的重要特征;第三層次為預(yù)測價值與中立性等六個特征,是對相關(guān)性和可靠性的說明;第四層次為可比性,這是會計信息質(zhì)量的一個次要特征,排在質(zhì)量層次結(jié)構(gòu)的最末層(以效益大于成本和重要性為約束條件)。因此,SFAC NO.2認為可比性在會計信息質(zhì)量特征中的地位是次于相關(guān)性與可靠性的。

2010年,F(xiàn)ASB發(fā)布《財務(wù)會計概念公告第8號——目標與質(zhì)量特征》(SFAC NO.8,F(xiàn)ASB與IASB聯(lián)合概念框架第一階段成果)來取代《財務(wù)會計概念公告第1號——企業(yè)財務(wù)報告的目標》(SFACNO.1)和SFAC NO.2。主要修改內(nèi)容如下:①將“會計信息的質(zhì)量特征”改為“有用財務(wù)信息的質(zhì)量特征”;②把“主要質(zhì)量和次要質(zhì)量”修訂為“基本質(zhì)量特征”和“增進質(zhì)量特征”(增進對決策的有用性);③用“如實反映”(faithful representation)取代原質(zhì)量層次結(jié)構(gòu)中的“可靠性”。因此,SFAC NO.8仍然認為可比性只是決策有用會計信息的一個增強(次要)特征。同時,由于相關(guān)性與可靠性在SFAC NO.2中代表了決策有用信息的主要定性特征,因此自1980年以來的30多年,大多數(shù)研究都側(cè)重于相關(guān)性和可靠性之間的權(quán)衡。但是,Gipper等認為,雖然所有會計準則都可能在某種程度上做到這一點,但在許多情況下,這并不是準則所考慮的最重要的會計問題。這一說法從FASB自1973年以來的議程設(shè)置亦可得到證明。因此,對于會計信息質(zhì)量特征的重要性排序問題,值得進一步思考。

三、利益相關(guān)方對準則制定的影響

從研究和實施的過程來看,一般認為會計準則是通過提供專業(yè)的理論和技術(shù)標準來對各種會計要素的確認、計量和報告等做出相應(yīng)規(guī)范的技術(shù)過程。但是從制定的過程來看,準則的制定不僅僅是一種技術(shù)程序,還必須考慮準則實施后可能產(chǎn)生的經(jīng)濟后果。因此,準則的制定程序也成了各利益相關(guān)方利益沖突與妥協(xié)之下的公共選擇過程,進而演變成利益相關(guān)方博弈之下的政治程序。Stephen Zeff指出,由于財務(wù)報表會影響報表使用者的決策行為,因而決策行為導(dǎo)致的經(jīng)濟后果可能會影響其他個人或組織的利益。因此,從本質(zhì)上來說,會計準則是一種決定利益分配格局的標準,制定或修改準則必然會導(dǎo)致現(xiàn)有利益分配格局的調(diào)整與重組。在調(diào)整與重組的過程中,各利益相關(guān)方勢必通過政治影響力參與準則的制定,以保證其利益不受損害,進而使得“準則的制定添上政治色彩,成為利益相關(guān)方相互競爭與妥協(xié)的一種權(quán)力游戲”(David Mosso的觀點,曾于1978~1987年擔任FASB委員)。

因此,幾乎所有的學者和實務(wù)界人士都將政治視為準則制定過程中一個至關(guān)重要甚至是決定性的因素,包括SEC、AICPA、大型會計師事務(wù)所甚至是國會在內(nèi)的許多組織(群體)都曾對FASB施加了不適當?shù)挠绊懀沟肍ASB委員在任職期間受到了威脅,給FASB的生存帶來了巨大政治壓力。以股票期權(quán)的會計處理為例,1972年,APB發(fā)布《第25號意見書:向職工發(fā)放股票的會計處理》(APB 25),規(guī)定使用“內(nèi)在價值法”(Intrinsic value approach),即股票期權(quán)的行權(quán)價超過授予日公允價值的部分計入當期損益,反之則為零。1973年新成立的FASB發(fā)布《關(guān)于股票期權(quán)的會計處理方法(征求意見稿)》(SFASNO.123),要求采用“公允價值法”(Fair value approach)確認和處理由于授予員工股票而產(chǎn)生的薪酬費用,即在公允價值框架下運用期權(quán)定價模型估計股票期權(quán)的公允價值,并計入當期損益。但是,這種做法遭到了各種商業(yè)團體的強烈反對,其在國會和政府機構(gòu)的幫助下成功介入征求意見稿階段,并以不符合概念框架為由迫使FASB撤銷該征求意見稿,甚至一度威脅到FASB獨立制定會計準則的地位。直至1995年,F(xiàn)ASB才成功發(fā)布《股票薪酬會計處理方法))(SFAS NO.123),但是FASB做出了妥協(xié),規(guī)定股票期權(quán)的處理首選公允價值法而非內(nèi)在價值法,但允許沿用APB 25的規(guī)定,不過需要在附注中披露匡算的凈收益和每股收益。

從實踐來看,雖然允許上述兩種方法同時存在,但由于公允價值法會導(dǎo)致每股收益大幅下降,因此少有企業(yè)選擇這種處理方法。與此同時,如果只進行披露而不確認,則不但會違背“不能以附注披露代替確認和計量”這一基本原則,還會降低財務(wù)報表的質(zhì)量。直到2004年SFAS 1231L發(fā)布后,F(xiàn)ASB才最終取消了內(nèi)在價值法在股票期權(quán)會計處理中的運用,結(jié)束了長達近30年的博弈。因此,從股票期權(quán)會計處理準則的例子可以看出,即使FASB為避免重蹈APB的覆轍,把中立性作為制定準則的靈魂,但是很多時候不得不屈服于政治壓力,不僅降低了準則的質(zhì)量,也扭曲了經(jīng)濟的實質(zhì),這也是Marc A.Siegel說“成本和效益問題仍然是FASB面臨的最具挑戰(zhàn)性的問題之一”的原因。

從Jiang等統(tǒng)計的結(jié)果(見圖2)來看,影響FASB準則制定議程設(shè)置的利益相關(guān)方主要包括監(jiān)管機構(gòu)(SEC、EITF以及FASAC等)、公共會計組織(AICPA、主要的大型會計師事務(wù)所)、大型上市公司以及特殊行業(yè)協(xié)會等。

在監(jiān)管機構(gòu)方面:從統(tǒng)計的135個準則來看,有36個(占27%)準則議程設(shè)置與SEC有關(guān),其中16項準則是1979~1985年FASB根據(jù)SEC的要求從AICPA的文件中提取并作為FASB公告發(fā)布的。鑒于FASB發(fā)布會計準則來源于SEC的授權(quán),F(xiàn)ASB對SEC的要求迅速做出回應(yīng)實屬正常。但是,F(xiàn)ASB前主席Beresford也表示:“從事后來看,我認為FASB浪費大量時間和精力發(fā)表的十幾份公告僅僅提取了AIC-PA文獻。”另一個典型的例子就是前文提及的股票期權(quán)會計處理問題,在使用內(nèi)在價值法還是公允價值法的問題上,SEC站到了議會和商業(yè)團體一方,在時任SEC主席Levitt的敦促與勸告下,F(xiàn)ASB最終不得不做出讓步,才有了SFAS NO.123的發(fā)布。即使Levitt后來承認當初的決定是一個錯誤,也改變不了IASB先行發(fā)布IFRS 2(使用公允價值法處理股票期權(quán))的事實。另外,大量與金融工具相關(guān)準則的發(fā)布與修訂也與SEC敦促FASB積極修訂準則以應(yīng)對金融市場創(chuàng)新有關(guān)。

在AICPA與大型會計師事務(wù)所方面:135個準則議程設(shè)置中有32個(占24%)與其相關(guān),而且從議題來看,都與解決可比性問題有關(guān)。這可能是由于會計師事務(wù)所通過與上市公司之間的頻繁互動,能夠充分了解各種會計處理方法在實踐中存在的問題。因此,AICPA與大型會計師事務(wù)所有動力針對準則實施過程中的問題向FASB提出修訂的要求。這在某種程度上也說明了AICPA與大型會計師事務(wù)所在FASB準則制定議程設(shè)置上的巨大影響力。1975年,兩份具有影響力的國會報告(梅特卡夫報告和莫斯報告)指控會計準則的制定完全由AICPA與八大會計師事務(wù)所控制,這種控制不僅是人事任免權(quán)的控制,更是資金來源上的控制,使得FASB完全處于受其支配地位。即使目前這一局面得到改善,AICPA和大型會計師事務(wù)所對FASB仍然具有較大的政治影響力。

另外,IASB對FASB的影響也不容忽視,隨著2002年Norwalk協(xié)議以及2006年促進US GAAP與IFRS國際趨同諒解備忘錄的簽訂,2004~2014年,F(xiàn)ASB啟動了10個旨在減少或消除US GAAP和IFRS之間差異的議題。

雖然從FASB準則制定過程來看,各利益相關(guān)方都在不同程度上影響了FASB的準則制定,但從1973年以來,F(xiàn)ASB總體上保證了在準則制定上一貫堅持的中立性,這與FASB始終遵循公開透明的“充分程序”密不可分,有利于各利益相關(guān)方之間充分的交流與博弈,進而實現(xiàn)各方利益的相對均衡。

四、FASB委員從業(yè)背景對準則制定的影響

長期以來,新聞媒體習慣于把FASB描述為“會計界的最高法院”,并對其變動保持密切關(guān)注。例如,2010年時任FASB主席的Robert Herz辭職當天,《華爾街日報》便在首頁對其進行了報道。由于媒體的壟斷與集中,美國媒體的話語權(quán)在很大程度上都是其所屬利益集團話語權(quán)的延伸。因此,各利益集團積極通過所控制的媒體發(fā)表FASB組成人員的意見,以至于歷屆FASB的組成都是各界爭論的焦點。Allen等首次對FASB委員如何影響會計準則制定進行了系統(tǒng)的檢驗,發(fā)現(xiàn)在準則的“可靠性”和“相關(guān)性”的權(quán)衡中,具有金融從業(yè)背景的委員更傾向于相關(guān)性,部分原因是他們更傾向于公允價值法的使用。進一步地,Jiang等通過直接分析FASB委員發(fā)表的書面異議書證實了Allen等的結(jié)論,準則的制定的確與FASB委員的從業(yè)背景有關(guān),但是針對是否采用公允價值計量的問題,必須視具體情況而論,二者并無絕對的因果關(guān)系。

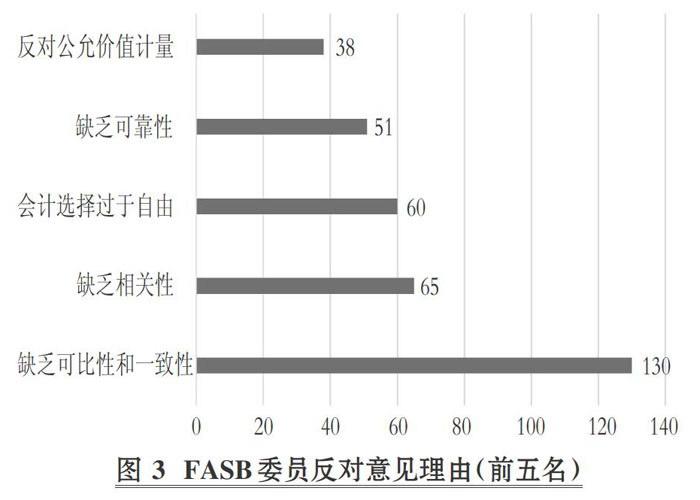

根據(jù)Jiang等的統(tǒng)計,1973~2014年,44名FASB委員中有31名委員至少投過一次反對票,反對意見合計175票,占總票數(shù)(1182票)的14.8%。通過對各委員提出的反對意見匯總發(fā)現(xiàn),反對理由排名前五的依次是缺乏可比性和一致性(74%)、缺乏相關(guān)性(37%)、會計選擇過于自由(34%)、缺乏可靠性(29%)和反對公允價值計量(22%)(見圖3)。會計準則缺乏可比性和一致性成了FASB委員發(fā)表反對意見的最主要理由,而缺乏相關(guān)性或可靠性這兩個信息質(zhì)量的反對意見則次之。通過前文的分析發(fā)現(xiàn),可比性問題同樣是FASB議程設(shè)置的最主要因素。因此,就會計信息質(zhì)量特征而言,可比性到底是一個主要特征還是增強特征有待進一步探討。

如表2所示,以FASB委員的從業(yè)背景為標準對175項反對意見分類發(fā)現(xiàn),無論何種從業(yè)背景,可比性問題是所有委員共同關(guān)注的問題,也是持反對意見的首要理由。而在五種從業(yè)背景中,具有注冊會計師從業(yè)背景的委員投反對票最多,占比約47%,這可能與FASB的構(gòu)成中具有注冊會計師從業(yè)背景的委員比重較大有關(guān)。與具有注冊會計師和監(jiān)管者從業(yè)背景的委員相比,報表編制者對于會計選擇過于自由的反對意見要顯著低于前兩者,這表明他們更希望準則賦予其更多的會計政策自由選擇權(quán);而具有注冊會計師和監(jiān)管者從業(yè)背景的委員則對此更為謹慎,也更為注重財務(wù)信息可靠地表達。對于“會計選擇的自由度”的分歧表明了不同從業(yè)背景的FASB委員對準則制定的不同立場。另外,具有用戶(分析師等)背景的委員由于相關(guān)準則規(guī)定缺乏可靠性而投反對票的比例要顯著高于其他從業(yè)背景的委員;同時,他們可能更為支持在準則中使用公允價值計量,這表明他們對依據(jù)準則規(guī)定報告的財務(wù)信息是否能夠真實可靠地反映經(jīng)濟業(yè)務(wù)的實質(zhì)更為關(guān)注。

通過對不同從業(yè)背景委員的反對理由進行分析可以發(fā)現(xiàn),準則的制定可能受到FASB委員從業(yè)背景的影響,但并不能根據(jù)FASB委員的從業(yè)背景預(yù)測其在某項準則制定過程中是否會持贊成或反對意見。例如,與多數(shù)FASB委員的意見相比,來自Tou-che ROSS(會計師事務(wù)所)的前合伙人Ralph Walters(于1977~1983年任職于FASB)更加支持在SFAS19和SFAS 41中使用公允價值計量;而在SFAS 33和SFAS 39中是否使用公允價值計量的討論中,當大部分委員都贊成使用時,Waiters與Sprouse(斯坦福大學教授,于1973~1985年任職于FASB)以計量困難為由,反對使用。因此,F(xiàn)ASB委員的從業(yè)背景對準則制定可能會產(chǎn)生一定的影響,但這種影響并非是絕對的,要視具體情況而定。

五、結(jié)論

無論是FASB成立之初還是四十多年后的今天,準則產(chǎn)生的經(jīng)濟后果是否公平以及對成本效益的考慮仍是FASB面臨的最具挑戰(zhàn)性的問題之一,即準則能否創(chuàng)造一個中立的競爭環(huán)境,使得財務(wù)報表使用者能夠根據(jù)現(xiàn)有的最佳信息做出獨立的判斷。

基于此,本文首先通過對FASB制定準則的議程設(shè)置分析發(fā)現(xiàn),“充分的”準則制定程序總體上有效地應(yīng)對了這一挑戰(zhàn)。進一步地,分析FASB將問題納入議程的原因發(fā)現(xiàn),提高可比性是最常見的原因,這與以往認為可靠性與相關(guān)性是決策有用會計信息主要特征的認識存在一定的差異。然后,通過對FASB準則制定過程中歷史證據(jù)的分析發(fā)現(xiàn),各利益相關(guān)方都在不同程度上影響了FASB的決策,其中,SEC、AICPA以及大型會計師事務(wù)所是影響FASB制定準則的主要利益相關(guān)方。但是,F(xiàn)ASB始終遵循的“充分程序”在一定程度上保證了博弈各方有充分的交流和信任,從而保證了準則總體上的中立性。最后,通過分析FASB委員的從業(yè)背景發(fā)現(xiàn),F(xiàn)ASB委員的從業(yè)背景對準則制定可能會產(chǎn)生一定的影響,但是這種影響并非是絕對的,要視具體情況而定。與此同時,可比性問題是無論何種從業(yè)背景委員都會共同關(guān)注的重要問題。說明無論是外部的利益相關(guān)方還是FASB自身都對提高可比性保持了高度關(guān)注,這恰恰也說明了各方對準則的制定和修改始終圍繞著美國會計界的一個熱門話題——高質(zhì)量的會計準則,即準則應(yīng)當能夠產(chǎn)生具有可比性與透明性的會計信息,供決策者據(jù)此進行橫向與縱向的比較以做出最佳判斷(SEC前主席Levitt在1998年發(fā)表的演講中有關(guān)高質(zhì)量會計準則的觀點,其認為相同的經(jīng)濟事項應(yīng)當采用相同的會計處理方法),這也是準則制定所追求的目標——通過創(chuàng)造中立的環(huán)境為決策者根據(jù)現(xiàn)有的最佳信息做出獨立判斷。

結(jié)合高質(zhì)量會計準則的界定,本文認為,最佳信息的一個顯著特征應(yīng)當是具有可比性,但目前可比性在會計信息質(zhì)量特征概念框架中只是一個增強特征,而非主要特征。因此,對會計信息質(zhì)量特征而言,可比性在會計信息質(zhì)量特征層次結(jié)構(gòu)中應(yīng)該處于何種位置?這有待進一步思考。

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現(xiàn)代經(jīng)濟信息(2016年25期)2016-11-24 05:33:31

中國集體經(jīng)濟(2016年27期)2016-11-19 13:21:32

中小企業(yè)管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業(yè)會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20