信貸約束對家庭金融市場參與的影響

2019-08-15 01:17:57溫虎王陽

海南金融 2019年6期

溫虎 王陽

摘? ?要:本文基于中國家庭金融調查(CHFS)2013年數據,分別采用Probit模型和Tobit模型針對信貸約束對家庭金融市場參與率和參與深度分析,并將信貸約束分為正規信貸約束和雙重信貸約束分別估計。研究結果顯示:信貸約束對我國家庭風險金融市場參與率、參與深度均有顯著的負向影響;信貸約束對城市和農村家庭風險金融資產持有的影響存在明顯異質性特征;家庭總資產、總收入、年齡、教育程度及住房等因素對于家庭金融市場參與都有一定影響。通過提升家庭金融知識、金融風險意識,改善家庭的信貸可獲性,增加融資渠道可以使得更多家庭參與到風險金融市場中,有效提升風險金融資產配置,進而提高家庭資產性收入,提升家庭生活質量。

關鍵詞:信貸約束;風險金融資產;Probit模型;Tobit模型

DOI:10.3969/j.issn.1003-9031.2019.06.001

中圖分類號:F063.4/F064.1? ? ? ? 文獻標識碼:A? ? ? 文章編號:1003-9031(2019)06-0003-13

一、引言與文獻綜述

改革開放以來,我國國民收入快速增長,人均可支配收入也隨之提高,部分家庭收入來源除勞動獲得以外還包括資產投資所得,家庭金融在此扮演重要角色。受我國傳統觀念所致,大部分家庭習慣將資金投資到房產、汽車等產品,在預防性動機的驅使下將閑置資金存入銀行。隨著互聯網金融的普及,家庭受到各類保險產品以及各種新生理財產品的沖擊后,逐漸傾向于參與金融市場。但自留資金較少的情況下,在面對突發事件的時候會出現資金短缺的困境。換言之,家庭對于未來風險的擔心將影響到家庭金融市場的參與情況。家庭的信貸約束程度將會直接影響其金融市場的參與率與參與深度。

國外專家學者對于信貸約束與金融市場資產選擇的研究相對成熟。分別從概念、成因以及異質性的角度對信貸約束進行研究,并且基于美國聯邦儲備系統公布的消費者金融調查報告(SCFC)、美國勞工部公布的消費者支出調查(CEXC)等數據通過微觀計量方法從經濟變量、人口特征變量、行為金融學特征變量、國家經濟環境以及市場摩擦等角度研究家庭金融資產選擇的影響機制。關于信貸約束的研究,Jappelli(1990)將信貸約束定義為“消極借款人”,指向金融機構申請貸款被拒絕或害怕被拒絕而沒有申請貸款的人;Boucher等(2006)按不同信貸配給機制將信貸約束細分為價格配給、部分數量配給、完全數量配給、風險配給和交易成本配給五類。關于家庭資產投資影響因素研究,不同學者分別從收入效應、財富效應、擠出效應研究家庭資產投資的影響因素得出:持久性收入、財富水平和住房所有權會影響家庭資產投資。趙登輝(2018)指出,隨著年齡的增長,無風險金融市場參與率與風險金融市場參與率分別呈U型與倒U型趨勢,教育水平以及金融知識都與股市投資呈顯著正相關,男性比女性更傾向于股市投資。崔蒙雪(2015)研究得出,風險厭惡程度、未來樂觀程度、社會互動對風險資產的占有比例具有顯著影響。Haliassos(2003)通過建立信貸約束下的無限生命周期模型發現,受信貸約束的家庭會選擇較低比例的風險資產,較高比例的無風險資產,不受信貸約束的家庭剛好相反。另外,稅收政策和利率顯著影響家庭資產配置。

受限于金融市場的發展程度與相關數據的可得性,國內對于家庭金融的研究較少,主要集中在內生變量對于金融市場參與的影響。吳衛星和齊天翔(2007)、陳國進和姚佳(2009)分別對國內外數據進行實證分析得出,家庭資產配置和股市參與存在明顯“財富效應”,但只有國內存在房產“擠出效應”。鄒紅和俞開志(2009)研究了年齡對于股市參與情況的影響,所得結論與國外研究相一致,即呈倒U型。雷曉燕和周月剛(2010)的研究表明健康狀況對于城市風險金融資產持有量具有顯著正相關,而農村則不顯著。此外,家庭成員的金融知識對于金融市場參與具有顯著促進作用。社會網絡對于家庭金融市場參與的影響也比較大,部分學者從示范效應、行為慣性、金融中介、信貸約束以及金融可得性等角度研究家庭金融市場參與。信貸約束對家庭風險資產持有比重影響的相關實證研究發現,信貸約束嚴重降低了家庭風險資產的占有率以及金融市場參與率。

從研究內容看,信貸約束對家庭金融市場參與的影響研究較少,多數學者對于信貸約束停留在定性分析的基礎之上,本文基于中國家庭金融調查(CHFS)數據,采用Probit模型和Tobit模型分別對家庭金融市場的參與率與參與深度進行實證研究,更加深入的挖掘信貸約束對于家庭金融市場參與的深層次影響因素。

二、我國家庭信貸約束與金融市場參與現狀

(一) 家庭信貸約束現狀

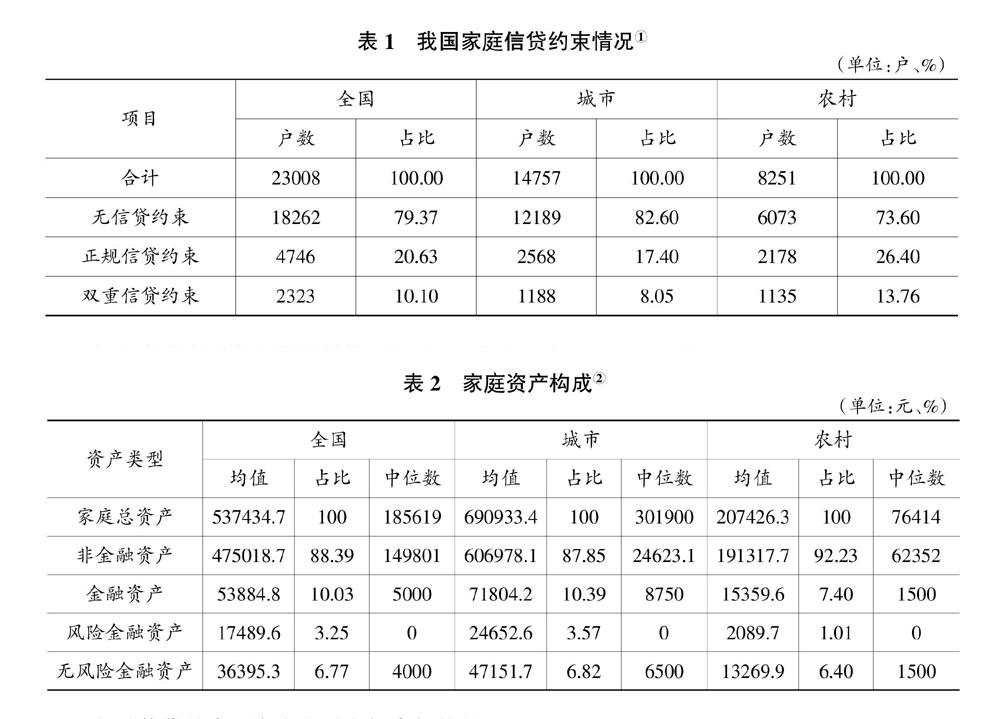

CHFS問卷調查通過各個家庭在農業或工商業生產經營中、房產購買或裝修、車輛購買三項主要家庭資產獲得中是否有申請貸款被拒或害怕被拒放棄申請的情況來判斷是否受信貸約束,并且將受到信貸約束的家庭分為 “正規信貸約束”、“雙重信貸約束”兩類。弱信貸約束為家庭存在正規信貸約束,在有信貸需求時,正規信貸機構(銀行)并不能滿足家庭的信貸需求,強信貸約束則是在弱信貸約束的前提下同時受到民間借貸的約束,我國家庭受信貸約束情況見表1。

(二)家庭金融資產配置現狀

家庭總資產由金融資產和非金融資產構成,金融資產又分為風險金融資產和無風險金融資產。因我國金融市場發展并不成熟,再加上相關機制與保護措施不完善,我國家庭金融資產占比較低。由表2可知我國家庭金融資產占總資產比重僅有10.03%,風險金融資產中位數在全國范圍內以及城市和農村都是0。因鄉村金融的普及程度不高、農民收入普遍偏低以及金融知識觀念不強等因素的影響,農村家庭金融資產總量遠低于城市,城市家庭持有比重平均高出農村家庭接近3個百分點,風險金融資產也高出將近2.6個百分點(見表2)。

(三)信貸約束下家庭金融市場參與狀況

受到流動性偏好和風險分擔機制影響,目前我國家庭金融市場參與狀況并不積極,一般家庭更傾向于持有現金或銀行存款等無風險資產,這種情況在金融市場發展落后的農村地區尤為明顯。2013年中國家庭金融調查數據(CHFS)整理分析顯示,受信貸約束家庭風險金融資產持有狀況明顯落后于不受信貸約束的家庭(見表3)。

由表3可知,信貸約束家庭風險金融資產市場與股票市場參與率分別為10.51%、2.38%,無信貸約束家庭風險金融資產市場與股票市場參與率分別為16.24%、6.37%,分別高了將近6個百分點和4個百分點,這可能是由于有信貸約束家庭的抗風險能力比較差所導致。其中,有信貸約束的城市家庭風險金融市場參與率低于無信貸約束家庭5.5個百分點,股票市場也低了5個百分點;有信貸約束農村家庭風險金融資產市場參與率比無信貸約束家庭低了1.65個百分點。信貸約束家庭風險金融資產參與深度都低于無信貸約束家庭,但兩者差距并不是很大。

三、數據來源與模型設定

(一)數據來源

本文使用西南財經大學“中國家庭金融調查(CHFS)”2013 年調查的家庭微觀數據進行實證部分的分析。該調查是專門針對中國家庭金融狀況進行的全面的、系統的大型入戶追蹤調查,旨在全國范圍內收集有關中國家庭金融微觀層面的信息,主要包括家庭人口特征、資產與負債、收入與支出以及保險與保障等,通過全面追蹤家庭的動態金融行為,以便為國內外研究者提供高質量的家庭微觀數據,為國家制定宏觀經濟、金融政策提供參考和依據。根據Campbell(2006)提出了評判數據庫質量的五大標準①,CHFS數據在數據的代表性、資產類別的完備性、資產的具體性、數據的準確性和數據的持續性上都有很好的表現,該數據可以保障相關研究的客觀性和公正性。

該調查從2011年開始,每兩年進行一次。2011年的首輪調查樣本覆蓋全國25個省、80個縣(區、縣級市)、20個社區(村),共8438戶家庭,數據具有全國代表性。2013年調查在追蹤訪問2011年老樣本的基礎上,對樣本進行了大規模擴充,覆蓋全國29個省、262個縣(區、縣級 市)、1048個社區(村),共28143戶家庭,樣本不僅具有全國代表性,也具有省級代表性。由于2013 年數據樣本量更大,代表性更強,因此本文選用2013年數據進行實證分析②。

(二)變量說明與描述性統計

1.被解釋變量

本文從參與率和參與深度兩個方面考察家庭風險金融資產配置狀況,參與率指家庭是否持有風險金融資產,參與深度指家庭持有風險金融資產占總資產的比重。

2.關鍵解釋變量

考慮到不同家庭的風險分擔機制不同,構建信貸約束變量(Crediti)。CHFS問卷調了各個家庭信貸約束狀況,而且問題主要集中在農業、工商業、房產以及汽車四種情況,基于這四種情況,在問及家庭是否有銀行貸款時,回答是則視為無信貸約束。回答否則進行追問,是否需要貸款,有四個答案備選,①不需要;②需要申請過被拒絕;③需要,但沒有申請過;④需要,正在申請。回答②或③則視為無信貸約束,回答①或④則視為受到正規信貸約束。對于受到正規信貸約束的家庭進行追問:除了銀行/信用社貸款以外,目前您家是否有尚未還清的民間借款?回答無,則視為該家庭受到雙重信貸約束。

3.控制變量

(1)經濟變量:包括家庭總資產、家庭總資產的平方、總收入、總收入的平方、住房權、房產投資比例,以及是否從事工商業,其中住房權和是否從事工商業為二值變量。

(2)人口統計特征變量:年齡、年齡的平方、教育程度、健康狀況、性別和家庭規模。

(3)行為金融學變量:社會網絡和風險態度。

(4)區域控制變量:東、中、西部。

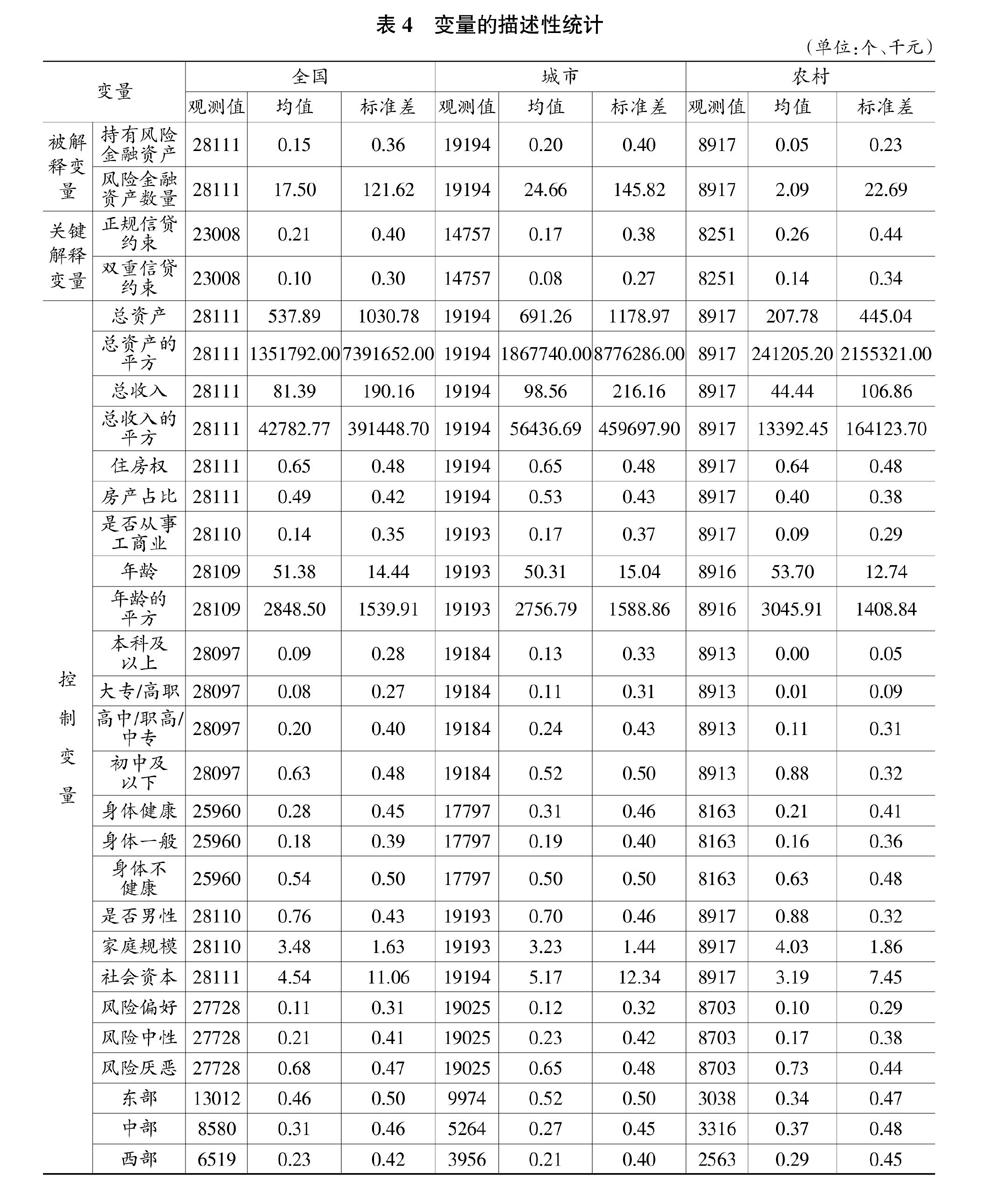

變量描述性統計如表4所示,總體樣本家庭持有金融資產的比率為0.15,城市樣本和農村樣本該比率分別為0.20和0.05;風險金融資產數量指標城市家庭平均高于農村家庭22.5千元;城市家庭受到信貸約束和雙重信貸約束的概率均小于農村家庭。

(三)模型設定

四、實證結果分析

(一)信貸約束對家庭風險金融市場參與率的影響

將中國家庭金融調查(CHFS)2013年數據導入stata13.0進行回歸分析,由于我國城鄉差距較大對于金融市場的普及度與參與度都有明顯的不同,因此將城市、農村樣本家庭分別進行回歸。考慮到估計結果的穩健性與非正規信貸約束對家庭風險金融市場參與狀況的影響,使用正規信貸約束和雙重信貸約束分別作為關鍵解釋變量進行估計,用Probit模型對模型1的估計輸出結果見表5。

由表5可知,正規信貸約束對風險金融市場的參與率有負向影響,即受正規信貸約束越小的家庭越愿意持有風險金融資產,對全國地區而言,正規信貸約束和雙重信貸約束的彈性系數分別為為-0.206、-0.161,城市樣本的邊際效應分別為-0.147和-0.058,農村地區邊際效應分別為-0.287和-0.288,除雙重信貸約束對城市家庭樣本的影響不顯著以外,其余都在1%的水平上顯著。另外,正規信貸約束對城市家庭金融市場參與的阻礙作用小于農村家庭,可見農村家庭風險金融市場參與狀況更容易受到信貸約束的影響。

其他指標雖然邊際效應較小,但大多數影響顯著。總資產、總收入對風險性金融市場參與率的影響呈倒U型;雖然擁有住房權對家庭風險金融市場參與的促進作用比較大,但房產占比越高,家庭就越傾向于不參與風險金融市場;從事工商業對總體樣本和農村地區風險金融市場參與率的影響顯著,即從事工商業對農村風險金融市場參與存在積極作用,對城市地區而言其影響并不顯著;年齡對風險金融市場的影響呈倒U型;教育對風險性金融市場參與的影響均為正,說明與受教育程度為初中及以下的家庭相比,受教育程度越高,家庭越容易參與到風險金融市場中,原因可能是受教育程度越高,其所接觸到的金融知識與風險規避能力就越高,也可能是受教育程度越高,其家庭收入與生活質量也較高,但受教育情況在農村地區不顯著;與身體不健康的家庭樣本相比,身體越是健康,對風險金融市場的參與也有一定的促進作用;家庭規模對風險金融市場參與率的影響為負,但在農村地區不顯著;相對于風險厭惡家庭,風險偏好和風險中立型家庭參與風險金融市場的概率高;社會資本投資對總體樣本、城市樣本和農村樣本都在一定程度上起到了促進作用;與西部地區相比,東部地區對家庭風險金融市場參與率的影響為正,但在農村地區并不顯著,中部地區在所有樣本的估計結果中均不顯著。

(二)信貸約束對家庭金融市場參與深度的影響

金融市場的參與深度可以更為細致的說明我國家庭對于金融市場的參與程度,從更深層次挖掘家庭對于金融市場的參與現狀以及原因。通過Tobit模型對模型(2)進行估計得出結果見表6。

由表6估計結果可以看出,正規信貸約束對風險金融市場參與深度的影響為負,即受正規信貸約束的家庭風險金融資產配置較少,風險金融資產占金融資產的比重較少,對全國、城市、農村家庭的邊際效應分別為-0.040、-0.023、-0.083,且均在1%水平上顯著,可見正規信貸約束對農村家庭風險金融市場參與深度影響更大。考慮雙重信貸約束對家庭金融資產的影響,在三個樣本中彈性系數分別為-0.029、-0.003和-0.083,但在城市家庭樣本中該指標并不顯著,可見農村家庭風險金融資產的持有量受到雙重信貸約束的阻礙作用較大。

另外總資產、總收入對家庭風險金融市場參與深度的影響為正,且均顯著,對風險資產參與深度影響呈倒U型;房產投資占比對不同樣本家庭風險資產參與深度的邊際效應都為負,且都在1%的水平上顯著,可見房產占比對家庭風險金融資產的持有量存在一定的擠出效應;擁有住房所有權對風險資產參與深度的影響系數都為正,均在1%水平上顯著;從事工商業對風險資產參與深度的影響在總體家庭樣本和農村家庭樣本,系數均大于0;年齡對家庭風險金融市場參與深度的影響呈倒U型,即隨著年齡的增加,家庭風險金融資產占比先上升后下降;相對于風險厭惡型家庭,風險偏好風險中性家庭對風險金融市場參與深度都有顯著正向影響;社會互動對風險資產持有比重的影響都為正,且均在1%、5%的水平上顯著,說明社會互動越多,家庭規模越大能促進家庭風險金融資產配置比例;與風險金融市場參與率類似,相對于西部地區,東部地區對風險金融市場參與深度的影響也是正向的,且在1%水平上顯著,但在農村家庭樣本中并不顯著,中部地區在樣本中均不顯著。

(三)穩健性檢驗

考慮到估計結果的穩健性,本文使用2011年中國家庭金融調查數據對所有變量進行重新回歸分析,匯總結果見表7。受限于文章篇幅,其余控制變量并沒有列出,從穩健性結果可以看出,關鍵變量系數符號與顯著性基本穩健,模型總體顯著性也與實證分析相同,故可以認為以上回歸結果穩健。

五、結論

一是貸約束對于城市家庭與農村家庭風險金融市場參與率的邊際影響分別為-0.147、-0.287,并且在1%的水平上顯著,農村家庭在選擇是否持有風險金融資產的時候更容易受到信貸約束的影響。隨著金融市場的快速發展與互聯網金融的普及,家庭對于風險金融市場的參與率將影響到整體家庭的收入水平。二是信貸約束對家庭風險市場參與深度的影響為負,且在1%的水平上顯著,信貸約束對城市家庭和農村家庭風險市場參與深度的邊際影響分別為-0.023、-0.083,農村家庭受到信貸約束的影響依然大于城市家庭。三是經濟變量、人口特征變量、行為金融學變量、地區差異變量所屬的各個指標在不同程度上影響金融市場的參與率和參與深度,同時影響信貸約束。其中,年齡、總資產、總收入對于金融市場參與率和參與深度的影響呈倒U型。

(特約編輯:何志強)

參考文獻:

[1]Jappelli T.Who is Credit Constrained in the U. S. Economy[J].Quarterly Journal of Economics,1990,105(1):219-234.

[2]Boucher S R,Guirkinger C,Trivelli C.Direct elicitation of credit constraints:conceptual and practical issues with an application to Peruvian agriculture[J].Economic Development and Cultural Change,2009,57(4):609-640.

[3]Angerer X,Lam P S.Income Risk and Portfolio Choice:An Empirical Study[J].Journal of Finance,2009,64(2):1037-1055.

[4]Campbell J Y.Household Finance[J].Journal of Finance,2006,61(4):1553-1604.

[5]Chetty R,Sándor L,Szeidl A.The Effect of Housing on Portfolio Choice[J].Journal of Finance,2017,72(3).

[6]Guiso,Luigi.Household portfolios[M].MIT Press,2002.

[7]Poterba J M,Samwick A A.Taxation and household portfolio composition:US evidence from the 1980s and 1990s[J].Journal of Public Economics,2003,87(1):5-38.

[8]Edwards R D.Health Risk and Portfolio Choice[J].Journal of Business&Economic Statistics,2008,26(4):472-485.

[9]Hong H,Kubik J D,Stein J C.Social Interaction and Stock——Market Participation[J].Social Science Electronic Publishing,2004,59(1):137-163.

[10]Michael Haliassos,Alexander Michaelides.Portfolio Choice and Liquidity Constraints[J].International Economic Review,2003,44(1):143-177.

[11]Alessie R,Hochguertel S,Van Soest A.Household Portfolios in the Netherlands[J].Social Science Electronic Publishing,2001,9(4):381-7.

[12]吳衛星,齊天翔.流動性、生命周期與投資組合相異性——中國投資者行為調查實證分析[J].經濟研究,2007(2):97-110.

[13]陳國進,姚佳.家庭風險性金融資產投資影響因素分析——基于美國SCF數據庫的實證研究[J].金融與經濟,2009(7):27-29.

[14]鄒紅,喻開志.我國城鎮居民家庭的金融資產選擇特征分析——基于6個城市家庭的調查數據[J].工業技術經濟,2009,28(5):19-22.

[15]雷曉燕,周月剛.中國家庭的資產組合選擇:健康狀況與風險偏好[J].金融研究,2010(1):31-45.

[16]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014(4):62-75.

[17]李濤.社會互動、信任與股市參與[J].經濟研究,2006(1):36-47.

[18]于蓉.我國家庭金融資產選擇行為研究[D].廣州:暨南大學,2006.

[19]張亮. 金融發展對我國家庭金融市場參與和資產配置影響[D].成都:西南財經大學, 2013.

[20]尹志超,吳雨,甘犁.金融可得性、金融市場參與和家庭資產選擇[J].經濟研究,2015(3):87-99.

[21]尹志超,宋鵬,黃倩.信貸約束與家庭資產選擇——基于中國家庭金融調查數據的實證研究[J].投資研究,2015(1):4-24.

[22]崔蒙雪.家庭信貸約束、風險態度對資產選擇的影響[D].廣州:廣東財經大學,2015.

[23]劉佳倩,曹強.信貸約束、家庭金融市場參與和家庭資產選擇[J].上海工程技術大學學報,2016,30(2):178-183.

[24]甘犁.中國家庭金融調查報告[M].成都:西南財經大學出版社,2015.