私募股權入股期限、IPO應計盈余管理與業績可持續性

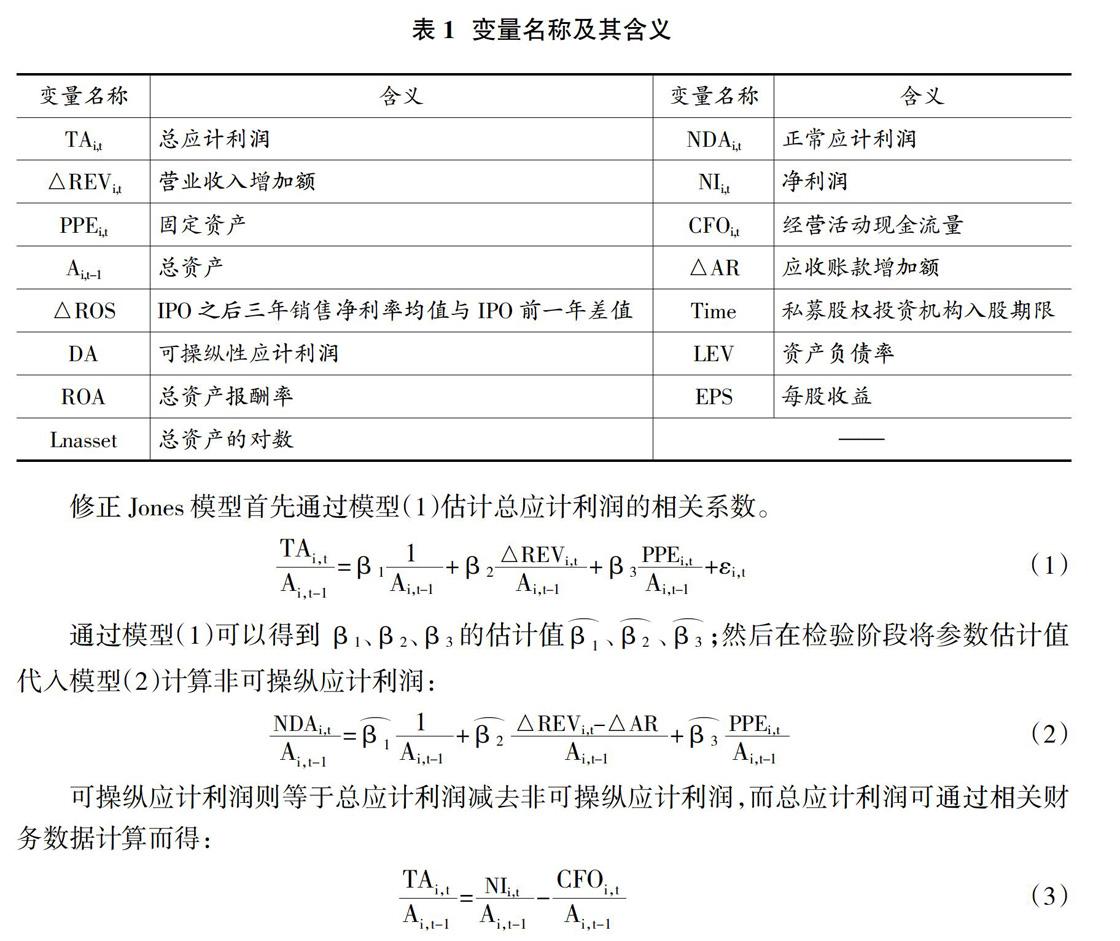

2019-08-16 03:57:47吳宗瑞

海南金融 2019年5期

吳宗瑞

摘? ?要:我國擬上市企業為達到上市監管要求或獲得更高的發行定價,往往在上市前進行正向盈余管理以提升業績,在上市之后業績卻持續下滑。私募股權投資機構的入股對于企業治理結構的完善和信息披露的監督作用會使得企業IPO定價更為合理,且長期持股的私募股權投資機構更為關注企業的未來成長。本文以私募股權投資機構入股期限為關鍵變量,考察長期持股的私募股權投資機構是否能更好的發揮認證監督的作用。實證研究結果表明,長期持股的私募股權投資機構更能抑制擬上市企業的應計盈余管理行為,相應地促進了擬上市企業公開發行后的業績表現。

關鍵詞:私募股權入股期限;IPO應計盈余管理;業績可持續性

一、引言

私募股權投資在為企業提供資金的同時,高度參與投資企業的經營管理,其對公司治理的優化效應受到廣泛關注。關于私募股權投資在企業IPO過程中發揮的作用的研究已經有一定的基礎,主要形成了“認證假說”、“監督假說”、“躁動假說”為代表的觀點。IPO退出帶來的回報率相對較高,私募股權投資市場形成以Pre-IPO為主的投資格局,一些私募股權投資機構通過上市前突擊入股,并輔助上市企業的盈余管理,在鎖定期過后高位減持,隨之企業的業績發生轉變。另外,我國私募股權投資機構的平均持股期限較歐美成熟市場短很多,私募股權投資機構的短期投機傾向比較明顯。

私募股權投資機構對促進企業發展和激活經濟活力方面的作用是有目共睹的,但在我國資本市場監督管理機制不健全的情況下,私募股權投資機構入股擬IPO企業的動機并不都是良性的。注重自身聲譽的私募股權投資機構可能會加強對上市企業IPO前財務狀況的監督,降低其盈余管理的可能性,有利于上市企業的后續業績表現;相反,在上市之前快速引入私募股權投資機構的公司其本身就可能有改善財務狀況的需求,而這也符合短期私募股權投資機構的投機需求,通過盈余管理輔助擬上市企業順利上市獲得高額回報。因此本文探究不同入股期限的私募股權投資機構對企業IPO應計盈余管理的影響,并驗證應計盈余管理對企業后續經營業績的影響。

二、文獻綜述

(一) IPO過程中的盈余管理研究

外部投資者在對IPO企業定價時所能獲得的信息主要來自于擬上市公司披露的財務信息,因此會計信息在IPO定價過程中被廣泛使用。Darrough&Rangan(2005)研究發現管理層會通過操縱研發支出的方式提升短期業績,從而獲得更高的發行價格。Agrawal&Cooper(2010)認為IPO作為稀缺資源,擬上市企業為獲得上市資格,其在IPO前進行盈余管理的動機更為強烈,在IPO過程中進行了正向盈余管理,上市之后業績表現變差。張宗益(2003)認為IPO企業為滿足證監會的監管要求,獲取IPO資格并順利實現公開發行,在IPO當年都會進行明顯的應計盈余管理。黃呈祥(2010)認為IPO企業在上市前存在正向盈余管理的傾向,且盈余管理的手段以調節收入、調節固定資產折舊等應計方式實施。

(二)私募股權投資對IPO盈余管理的影響

1.私募股權投資抑制IPO盈余管理

由于私募股權投資機構對企業治理的高度參與,私募股權投資機構會加強對盈余管理的約束作用。Morsfield&Tan(2003)提出私募股權投資機構通過參與和監督企業的經營管理,有效地提高了會計信息的公允性和可靠性。Wongsunhai(2008)研究發現,在IPO前引入私募股權投資機構的企業在上市后發生財務報表重述的可能性較低,私募股權投資機構參與企業治理的程度越高,其相應的應計盈余管理的程度就較低。唐運舒、談毅(2008)通過對香港創業板市場研究發現私募股權投資機構能減輕公司的盈余管理行為。秦珞涵、鄭建明(2016)以創業板上市公司為樣本,研究發現IPO前PE入股顯著增加了企業的真實盈余管理,但對應計盈余管理并沒有多大影響,且PE減持惡化了企業當期的真實盈余管理。

2.私募股權投資輔助IPO盈余管理

一些研究表明,私募股權投資機構加強了企業的盈余管理行為。Cao&Lerner(2009)認為私募股權投資機構具有很強的投機性,其會利用自身的專業知識、社會網絡等資源對企業IPO進行業績粉飾,為實現退出目的而加劇上市公司的盈余管理行為,導致企業上市后業績下滑和股價長期低迷。另外,私募股權投資機構持股時間越短,企業上市后業績下滑越明顯。張子煒等(2012)通過研究創業板市場的上市公司發現,以短期套利為目的的私募股權投資機構會助長企業在IPO過程中的盈余管理,而相對地,長期持股的私募股權投資機構則對盈余管理行為起到了一定的抑制作用,且持股時間越長盈余管理的程度越低。徐子堯等(2016)通過對我國2001—2012年間有私募參與的上市公司研究發現,由于契約短期性的限制,私募股權投資加劇了上市公司的盈余管理行為,且真實盈余管理的程度高于應計盈余管理。

(三)IPO盈余管理對后續經營業績的影響

一般認為,擬上市企業在上市前實施的正向盈余管理行為會降低企業上市后的業績表現,國內外學者對此的研究結論基本一致。Chahine(2001)研究表明擬上市企業在上市之前都會使用盈余管理的方式提升短期業績,其上市后出現長期業績下滑的現象。Augustine Duru(2013)發現企業一旦發生盈余管理行為,信息不對稱現象就會更加嚴重,企業價值降低顯著。陳祥有(2010)研究發現A股上市公司在IPO前存在盈余管理的傾向,且盈余管理程度越大,IPO后業績下降幅度越大。徐新陽(2011)針對中小板上市的江浙制造企業為研究樣本進行實證檢驗,發現私募股權投資機構對所投資企業的經營業績確實存在積極作用,但伴隨私募的減持,這種積極作用不斷減弱,上市后的經營業績甚至要低于無私募機構參與的同行業企業。

三、研究假設

(一)私募股權入股期限與擬上市企業IPO后業績可持續性的相關假設

私募股權投資機構加入董事會后會積極利用自身所擁有的專業能力和網絡資源提升被投資企業的經營效率,逐漸提高企業的營運管理質量,逐漸完善企業治理,而企業治理機制的完善是一個漸進的過程。長期持股的私募股權投資機構更加關注自身的聲譽和被投資企業的長遠發展,可以監督企業降低IPO過程中的盈余管理,進而使擬上市企業在上市之后業績表現更具有可持續性。因此提出本文的假設1。

H1:私募股權投資機構持股期限與擬上市企業IPO之后業績可持續性正相關。

(二)私募股權入股期限與IPO應計盈余管理的相關假設

私募股權投資機構大多比較注重自身的聲譽,因為好的聲譽可以吸引更多的資金和更好的投資機會。為避免擬上市企業過度的財務包裝損害私募股權投資機構的聲譽,私募股權投資機構會選擇積極傳遞而不是隱瞞擬上市企業的真實信息。但私募股權投資基金都設有一定存續期,普通合伙人受托于有限合伙人利用其資金獲得投資回報,私募股權投資機構尤其是初創期的私募股權投資機構有動機盡快退出企業收回投資。基于以上分析,長期持股的私募股權投資機構在企業IPO過程中更能發揮認證、監督作用,對自身的聲譽關注程度也更加強烈;相反,短期持股的私募股權投資機構其自身資質較差,短期投機行為更為多見。因此提出本文的假設2。

H2:私募股權投資機構入股期限與IPO應計盈余管理程度負相關。

(三)IPO應計盈余管理與上市后業績可持續性的相關假設

擬上市企業在IPO過程中實施應計盈余管理會使得企業上市前的業績得到大幅提升,而在上市之后,企業的盈余管理動機逐漸下降,業績逐漸展現出企業的真實發展情況,且企業在后續經營過程中肯定需要將IPO之前虛增的利潤進行回轉,上市前的盈余管理程度越高,后期進行應計盈余管理的空間越小,進一步降低了企業在上市后的業績表現。因此提出本文假設3。

H3:IPO應計盈余管理程度與擬上市企業上市后業績可持續性負相關。

(四)私募股權入股期限、IPO應計盈余管理與業績可持續性的相關假設

擬上市企業在IPO前的盈余管理行為普遍存在,過度的IPO盈余管理會削弱擬上市企業在上市之后的業績潛力,導致新上市企業的業績不及市場預期,而私募股權投資機構的認證監督作用可以在一定程度上降低擬上市企業的盈余管理行為,從而使擬上市企業的業績在IPO之后更具有可持續性。同時,私募股權投資機構對企業管理的完善也會使得企業的業績持續性有所增強,因此認為私募股權投資機構對IPO盈余的抑制在促進業績方面只是發揮了部分中介作用,本文據此提出假設4。

H4:IPO應計盈余管理在私募股權投資影響企業上市后業績可持續性方面發揮部分中介效應。

四、實證分析

(一)樣本選取與數據來源

由于自2001年3月起,我國新股發行制度由審批制轉為核準制,另外2008年發生金融危機對上市企業的經營業績有較大的影響,考慮到發行制度的改變以及為包含比較完整的經濟周期,本文選取2002—2017年在中國主板、2004—2017年在中小板以及2009—2017年在創業板進行首次公開發行企業數據,并剔除金融股、ST股以及信息不全的上市公司后確定樣本。且本文在研究企業IPO前的應計盈余管理和上市后業績表現時所需要數據的時間跨度較大,近兩年上市的企業在進行業績可持續性評價時也會形成數據缺失,本文最終確定研究樣本數量為686個,其中財務報表相關數據來源于國泰安數據庫,私募股權入股期限數據來源于萬得數據庫。

(二)變量選擇與定義

本文涉及的關鍵指標有私募股權入股期限的度量、應計盈余管理計量年度的選擇和業績可持續性表征變量。以往學者在研究企業有無私募股權投資機構持股時大多采用在前十大股東中搜索“創業投資”、“投資管理公司”等關鍵字的方法來獲取相關數據,這種數據搜集方法不能有效囊括持股比例不高的私募股權投資機構,本文所使用私募股權入股期限數據通過萬得數據庫的PE/VC退出事件整理而得,數據相對真實可靠。

由于我國IPO企業在公開發行時的每股收益和發行市盈率均是以IPO前一年的利潤為基礎計算而得,擬上市企業對IPO前一年的財務數據進行操縱的動機更強烈,因此本文選擇擬上市企業在IPO前一年的可操縱性應計利潤作為應計盈余管理水平的度量指標。

對于表征上市公司業績可持續性變量的選擇,本文借鑒陳祥有(2010)的方法。由于上市公司在首次公開發行后,其資產規模顯著擴張,但在公開市場募集的資金并不能在短時間內為上市企業帶來收益,用資產凈利率、權益凈利率等指標表示IPO前后經營業績變化有失公允,故選擇銷售凈利率作為表示經營業績變化的指標。

在應計盈余管理以及最終回歸模型中使用到的被解釋變量、解釋變量以及控制變量的名稱和含義如表1所示。

(三)應計盈余管理程度計量

本文選取總體應計利潤的方法對盈余管理進行計量,總體應計利潤的計量方法在實務中比較常用,且其適用性和檢驗結果的可靠性都相對較高。隨著總應計利潤在實際運用的過程中不斷改進和完善,產生了多重模型,比較具有代表性的有Healy模型、Jones模型以及修正Jones模型,本文選擇修正Jones模型計量盈余管理程度。

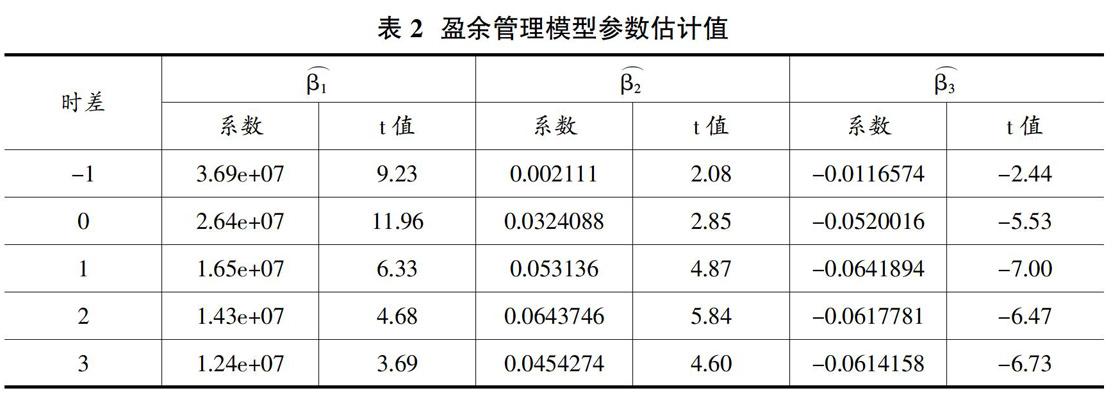

由于每年的IPO上市公司數量有限,且本文研究的目的在于上市公司在IPO前后年度的盈余管理情況,因此在估計盈余管理程度時對樣本數據按照其與IPO時間差分年度進行回歸,分別估計與IPO不同時間間隔修正Jones模型的系數,、、估計結果見表2。

整體來看,回歸結果符合預期,現金銷售收入的增加會使得估計結果為正值,而作為折舊項目替代變量的固定資產增加會使收益減少,估計結果為負值,且估計參數的t值均顯著。

(四)回歸分析模型建立

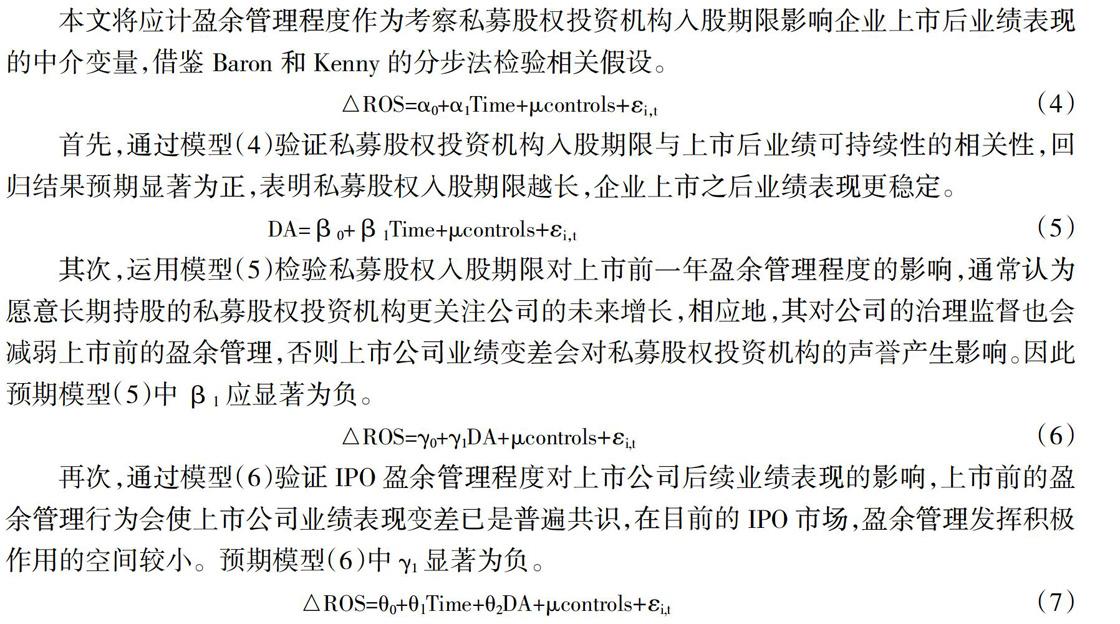

本文將應計盈余管理程度作為考察私募股權投資機構入股期限影響企業上市后業績表現的中介變量,借鑒Baron和Kenny的分步法檢驗相關假設。

最后通過模型(7)檢驗在私募股權入股期限影響企業上市后續業績表現時,IPO盈余管理程度所發揮的中介效應,檢驗結果根據θ1與模型(4)1的比較結果分三種情況:第一種情況是,如果模型(7)中1回歸結果與模型(4)1中回歸結果差異較大,且1完全不顯著,則認為IPO盈余管理程度在這之中發揮了完全中介效應;第二種情況是,如果1只是顯著性較模型(4)1有所降低,則可以認為盈余管理程度發揮了部分中介效應;第三種情況是,1與模型(4)1不存在顯著性方面的差異,則認為IPO盈余管理程度沒有發揮中介效應。

五、結論及建議

(一)回歸結果分析

如回歸分析模型建立部分所述,本文采用分步檢驗的方法驗證相關假設,通過分析檢驗盈余管理在私募股權投資入股期限影響上市公司業績方面的中介作用(見表3)。

由模型(4)回歸結果可知,私募股權投資機構入股期限與上市公司業績表現在1%水平顯著,表明私募股權投資機構確實較好地發揮了自身的專業管理能力,為企業的持續健康發展奠定了一定的基礎,且持股時間越長的私募股權投資機構更關注企業的價值成長,其對企業規范管理體系的建設更有益,相應地企業在上市后的業績可持續也較強,由此驗證了本文假設1。

由模型(5)回歸結果可知,私募股權投資機構入股期限確實會對企業IPO前的盈余管理行為產生一定的抑制作用。表明長期持股的私募股權投資機構有效地發揮了認證監督的作用,聲譽機制使其更關注公司的長期增長,從而抑制公司的短期盈余管理行為。以上結果驗證了假設2的觀點。

由模型(6)回歸結果可知,上市前的盈余管理行為嚴重地削弱了上市公司的后續業績表現,企業在上市前通過盈余管理行為夸大了自身的業績,以期獲得更高的發行價格從而募集更多資金,加之中國目前IPO上市的核準制使IPO成為稀缺資源,企業有比較強烈的動機進行盈余操縱,但盈余管理的后果是企業在上市后業績表現低迷,企業上市前的盈余管理行為不利于投資者獲得真實的會計信息,使投資者對企業價值估計過高。以上驗證了假設3的觀點。

模型(7)將私募股權投資機構入股期限、IPO盈余管理程度以及業績可持續性均納入模型,以驗證盈余管理是否在私募股權投資機構入股期限影響后續業績表現方面發揮中介作用。從回歸結果可以看出,盈余管理與后續業績表現的相關系數依然顯著為負,而模型(7)中私募股權入股期限系數的數值大小及顯著性均較模型(4)有明顯的下降,證明盈余管理行為在私募股權投資機構入股期限影響后續業績表現方面確實發揮了一定程度的中介效應,但并非完全中介效應。由此驗證了假設4的觀點。

(二)政策建議

1.加強對私募股權投資基金管理人的規范

在我國目前的私募股權投資市場,除了鼎輝投資、九鼎投資、中信產業基金等少數機構為人所熟知外,更多地是對IDG資本、軟銀中國、啟明創投等外資私募股權投資機構的崇拜。之所以本土私募股權投資機構的知名度不是很高,一方面是由于本土私募股權投資基金的發展歷史相對比較短暫,一個成熟的具有健全投資體系的私募股權投資機構的建立不是一蹴而就的;另一方面是本土私募股權投資機構缺乏管理水平高、經驗豐富的高層次人才。私募股權投資基金的資金募集、項目投資以及退出方式的選擇,都對基金管理人提出了較高的素質要求,從根本上來說,私募股權投資機構的價值創造過程是依賴于基金管理人的素質的。為促進我國私募股權投資市場的健康發展和保護投資者利益,應加強對私募股權基金管理人市場的規范,一旦我國的私募股權基金管理人市場形成一定規模,有足夠數量的基金管理人供投資者進行選擇時,聲譽機制的作用將得到最大程度的發揮,而聲譽機制對于抑制私募股權投資機構的短期投機行為具有很好的效果。

2.引入長期機構資金

私募股權投資從投資到退出需要的時間跨度比較大,對企業的培育孵化也是一個漸進的過程,因此對于目標企業的投資需要長期穩定資金的支持,但我國目前比較多見的私募股權投資基金設立模式遵循“3+2”的模式,私募股權投資基金的投資期限短,基金管理人存在較大的流動性需求,小型私募股權投資基金都存在快速退出吸引新的有限合伙人的動機,因此私募股權投資市場的投機氣氛也比較嚴重。從歐美等成熟私募股權投資市場來看,其資金來源包括養老基金、捐贈基金、金融投資機構以及高凈值人群,其中機構投資者占據主導地位,尤其是能夠提供長期資金的養老基金,相反我國的私募股權投資市場資金主要來源于個人出資者和政府的產業引導基金,社保基金及銀行保險資本的參與度十分有限,目前只有個別金融機構獲準投資私募私募股權投資基金,監管部門也沒有相應的制度規范允許金融機構介入股權投資,民間資本由于對流動性的要求比較高,在支持私募股權投資市場的長期融資需求方面力不從心。社保基金等長期穩定資金配置私募股權投資基金,不僅可以實現資產的保值增值,也可以充分利用長期資金促進私募股權投資產業形態的健康良性發展,有效支持實體經濟的發展。政府部門應制定相應的規章制度發展機構投資人,放寬對銀行保險以及社保基金進入股權投資市場的限制,在風險控制方面采取規則的制定而不是限制進入的方式,從而為私募股權市場引入長期穩定的機構資金。

(責任編輯:夏凡)

參考文獻:

[1]陳祥有.風險投資與IPO公司盈余管理行為的實證研究[J].財經問題研究,2010(1).

[2]張子煒,李曜,徐莉.私募股權資本與創業板企業上市前盈余管理[J].證券市場導報,2012(2).

[3]潘越,吳超鵬,史曉康.社會資本、法律保護與IPO盈余管理[J].會計研究,2010(6) .

[4]孫寅,林偉,姜軍.私募股權投資特征與IPO盈余管理[J].國際商務財會,2012(11).

[5]吳超鵬,吳世農,程靜雅,王璐.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究,2012(1).

[6]黃福廣,李西文,張開軍.風險資本持股對中小板上市公司IPO 盈余管理影響[J].管理評論,2012(8).