互聯網金融與商業銀行盈利:沖擊抑或助推

2019-08-18 06:47:40顧海峰閆君

當代經濟科學 2019年4期

顧海峰 閆君

摘要: 本文分析了互聯網金融對商業銀行盈利的影響機理,在此基礎上選取中國125家商業銀行2013— 2017年季度數據對互聯網金融與商業銀行盈利的關系進行了實證分析。研究表明:(1)第三方支付通過改進存款期限配置效率對商業銀行盈利能力產生顯著的沖擊效應,但P2P網貸通過誘導金融脫媒對商業銀行盈利能力的影響不顯著。(2)第三方支付對商業銀行非利息收入占比具有顯著的助推作用,但P2P網貸對商業銀行非利息收入占比的影響不顯著。(3)第三方支付對股份制商業銀行盈利能力的沖擊力度最大,對國有大型商業銀行的沖擊力度居中,對城農商銀行的沖擊力度最小,但P2P網貸對不同類型商業銀行盈利能力的影響均不顯著。(4)第三方支付對國有大型商業銀行非利息收入占比具有顯著的助推作用,但對股份制商業銀行與城農商銀行的影響均不顯著。P2P網貸對國有大型銀行非利息收入占比具有顯著的沖擊效應,但對股份制商業銀行與城農商銀行的影響均不顯著。

關鍵詞: 互聯網金融; 商業銀行; 盈利; P2P網貸; 第三方支付

文獻標識碼: A ?文章編號: 1002-2848-2019(04)-0100-09

《中國金融穩定報告(2014)》這樣定義互聯網金融:“借助于互聯網技術和移動通信技術實現資金融通、支付和信息中介功能的新興金融模式。”互聯網技術與傳統金融行業的有效融合孕育了互聯網金融。互聯網金融正以其獨特的經營模式和價值創造方式,影響著傳統金融業務,逐步成為整個金融體系中不可忽視的組成部分,同時也在全方位地改變公眾的生活方式。自2013年阿里巴巴貨幣基金型產品“余額寶”上市以來,各種互聯網金融創新產品競相迸發,以變革者的姿態闖入大眾視野。在短短幾年時間里,互聯網金融從結算功能、資金融通功能、理財功能等方面迅速搶占傳統商業銀行的市場份額,打破了商業銀行傳統穩定的經營環境。可見,商業銀行面臨著互聯網金融對其盈利水平的沖擊。這種沖擊主要表現為:第一,以支付寶、微信支付為主的第三方支付不斷沖擊商業銀行資金結算支付的主體地位;第二,以貨幣型基金產品為主導的新型理財方式的出現加大了商業銀行負債端的壓力,并推動資金成本的上升;第三,P2P融資平臺、網絡眾籌、微貸平臺等形式為資金鏈上下游客戶提供了直接對接的渠道,取代了商業銀行資金融通的中介地位。盈利模式主要體現在盈利能力與盈利結構兩大層面,其中盈利能力是商業銀行風險運營的重要基礎,也是衡量商業銀行風險承擔能力的重要指標,盈利結構是反映商業銀行盈利質量的重要指標,其關系到商業銀行盈利能力的持續增長性。對此,盈利能力與盈利結構已成為衡量商業銀行整體盈利水平的兩大重要維度。互聯網金融體系的形成與發展,會對商業銀行經營活動產生重要影響,從盈利能力與盈利結構兩大維度探討互聯網金融對商業銀行整體盈利水平的影響,對于中國商業銀行業提升盈利能力及優化盈利結構,以此來科學應對互聯網金融體系的沖擊,具有重要的理論與現實意義。

一、文獻回顧

互聯網金融是金融學領域的嶄新概念。國外學者Franklin等[1]研究認為,互聯網金融的發展對傳統金融機構,尤其是對商業銀行將產生較大影響。David等[2]研究發現,互聯網金融與商業銀行之間的深度融合,促使互聯網技術與銀行產品相互滲透,由此生成更多方便快捷的金融產品。Lee等[3]研究表明,商業銀行在提供金融服務時需要考慮社交平臺傳播功能,利用社交平臺可以有效提升信息傳播效率。Lee[4]從長尾理論、金融中介理論與平臺經濟理論三種發展理論出發,詮釋了互聯網金融與商業銀行的競爭效應。Deyoung等[5]則從存款業務、貸款業務、中間業務等三大業務出發,分別考察互聯網金融對銀行不同業務渠道的負面影響。Norden等[6]研究認為,存貸款利差是銀行最重要的收入來源,互聯網金融對這部分收入將產生沖擊。Brissimis等[7]研究發現,互聯網金融對銀行存貸款業務方面的沖擊力度最大。但是,也有部分學者傾向于互聯網金融對銀行盈利產生正向影響。Jallath等[8]研究認為,互聯網金融對銀行支付結算、理財產品、傭金收入等具有推動作用。More等[9]研究發現,在存貸款業務穩定狀態下,中間業務將對銀行整體盈利能力產生明顯的提升作用。Kao等[10]研究表明,第三方支付因其平臺效應及客戶集聚效應對銀行盈利存在促進作用。

國內的研究尚處于起步階段,主要歸納為三個層面:第一,互聯網金融功能及影響渠道層面。李克穆[11]研究認為,互聯網金融功能在于利用大數據的便利,對客戶信息進行甄別,從而解決小額貸款成本收益的不匹配性,推動了社會融資功能的實現,增加了資金可獲得性。何啟志等[12]研究發現,互聯網金融融通了資金鏈的上下游端口,高企的網貸利率吸引了社會資金提供者,由此引發金融機構脫媒現象,從而對銀行存款產生分流影響。張萬力等[13]研究表明,互聯網金融的理財資金收益功能與客戶信息收集功能的優勢已逐步顯現,這種優勢將對銀行理財客戶市場形成一定沖擊影響。戰明華等[14]研究顯示,互聯網金融通過影響銀行負債結構、證券市場流動性和企業融資結構來弱化貨幣政策的銀行信貸傳導渠道。第二,互聯網金融影響銀行行為層面。王錦虹[15]以銀行資產、負債與中間業務作為測度因素,探討互聯網金融與銀行盈利的關系,認為互聯網金融對銀行資產項的影響較小,但對其負債項的影響較大。申創等[16]考察了互聯網金融對銀行經營績效的影響,發現互聯網金融發展對銀行經營績效水平存在顯著的負向影響。劉笑彤等[17]研究表明,銀行通過并購重組能夠在互聯網金融環境下獲得更高的技術進步與全要素生產效率,從而提升經營績效。張慶君等[18]研究顯示,互聯網金融對銀行傳統業務存在替代效應,促使銀行資本配置效率下降。第三,互聯網金融影響銀行風險層面。馮乾等[19]研究認為,互聯網金融風險的產生源于交易雙方信息不對稱、行業羊群行為、道德風險等因素,這種風險將引發互聯網金融的聲譽危機。顧海峰等[20]研究發現,互聯網金融通過收窄銀行利差與降低運營成本的雙重渠道影響銀行風險承擔水平,兩種渠道的效應疊加決定著對銀行風險承擔的影響方向。

綜上,已有文獻主要局限于互聯網金融對銀行經營及風險承擔的影響層面。本文的主要貢獻在于:從盈利能力與盈利結構的雙重視角分析互聯網金融對銀行盈利的影響機理,在此基礎上選取中國2013—2017年125家商業銀行季度數據,采用非平衡面板回歸模型對互聯網金融對商業銀行盈利的影響進行實證分析,并以此為依據給出相關建議。本研究成果將為中國銀行業提升盈利能力及優化盈利結構,科學應對互聯網金融體系的沖擊提供參考。

二、理論分析與研究假設

(一)互聯網金融對商業銀行盈利影響的傳導路徑分析

互聯網金融的主流業態模式為第三方支付平臺與P2P網貸平臺。互聯網金融通過第三方支付與P2P網貸兩大運營平臺,在表內與表外業務層面對商業銀行盈利產生影響。盈利水平是商業銀行生存及可持續發展的重要基礎及保障。商業銀行盈利水平主要體現在商業銀行盈利能力與商業銀行盈利結構兩大層面。其中,商業銀行盈利能力是指銀行通過表內外業務所獲得的整體收益規模,決定著銀行債務代償能力。因此,提高盈利能力是商業銀行生存的重要基礎。商業銀行盈利結構是指銀行非利息收入在銀行營業收入中的占比,是反映銀行盈利質量的重要指標。在利率市場化背景下,商業銀行存貸款利差縮窄已成為常態,提升非利息收入占比將有助于穩定商業銀行整體盈利水平。因此,改進銀行盈利結構是銀行可持續發展的重要保障。

由上述分析可知,互聯網金融對商業銀行盈利的影響主要體現在第三方支付與P2P網貸兩大平臺對商業銀行盈利能力與盈利結構影響的雙重層面上。其中,第三方支付通過改進存款期限配置效率方式與融合支付結算與網絡拓展方式分別對銀行盈利能力與盈利結構產生影響;P2P網貸通過誘導金融脫媒、融合債權眾籌、集合理財等方式分別對銀行盈利能力與盈利結構產生影響。基于上述分析,本文給出互聯網金融對商業銀行盈利影響的傳導路徑,如圖1所示。

(二)第三方支付對商業銀行盈利的影響機理分析

(1)第三方支付在表內業務層面對銀行盈利能力產生影響。第三方支付主要通過改進存款期限配置方式對銀行盈利能力產生影響。第三方支付集聚眾多用戶的小額活期存款,轉換成大額定期存款,使銀行活期存款規模降低。同時,第三方支付將活期存款轉換為定期存款后再以大額定期存款方式存放于商業銀行,這將導致商業銀行存款利息支出的增加,由此引發商業銀行整體盈利水平的下降,從而對商業銀行盈利能力產生負向影響。

(2)第三方支付在表外業務層面對商業銀行盈利結構產生影響。第三方支付主要通過建立支付結算與網絡拓展的深度融合方式對商業銀行盈利結構產生影響。商業銀行為第三方支付打通支付結算通道,促使第三方支付享有更大的支付結算平臺,由此獲得更大的收益。同時,第三方支付發揮其網絡拓展優勢,為商業銀行拓展表外業務帶來更多的客戶資源,由此引發商業銀行非利息收益占比的提高,從而對商業銀行非利息收入占比產生正向影響。

(三)P2P網貸對商業銀行盈利的影響機理分析

(1)P2P網貸在表內業務層面對銀行盈利能力產生影響。P2P網貸主要通過誘導金融脫媒對商業銀行盈利能力產生影響。P2P網貸直接融通了資金供需求雙方,促使資金游離于作為金融中介的銀行體系之外,由此引發金融脫媒。在金融脫媒情況下,P2P網貸資金提供方的預期收益率遠大于商業銀行存款利率,高企的資金收益率將引發銀行存款資金分流,在存貸比約束下,銀行貸款規模下降,引發商業銀行存貸款利差收入下降,從而對商業銀行盈利能力產生負向影響。

(2)P2P網貸在表外業務層面對商業銀行盈利結構產生影響。P2P網貸主要通過建立債權眾籌與集合理財的深度融合方式對商業銀行盈利結構產生影響。P2P網貸資金主要來源于債權眾籌,資金收益率優勢是P2P網貸的重要生存基礎之一。為獲得較高的預期收益率,P2P網貸除了進行資金放貸之外,還將通過資金理財方式獲得較高收益,以此來實現P2P網貸運作的可持續目標。因此,P2P網貸與商業銀行存在深度合作傾向,P2P網貸通過債權眾籌方式為商業銀行募集理財資金,由此增大商業銀行理財資金規模,從而不僅實現P2P網貸的資金收益率目標,還促使商業銀行非利息收入占比得以提高,從而對商業銀行非利息收入占比產生正向影響。

(四)研究假設

依據上述分析,本文提出如下基本假設:

假設1:第三方支付對商業銀行盈利能力具有負向影響,對商業銀行非利息收入占比具有正向影響。

假設2:P2P網貸對商業銀行盈利能力具有負向影響,對商業銀行非利息收入占比具有正向影響。

假設3:互聯網金融對不同類型銀行的盈利存在異質性影響。

三、實證研究設計

(一)樣本數據選取

考慮到互聯網金融主要從2013年開始大規模發展,同時基于數據可得性,本文選取中國125家商業銀行2013—2017年的季度數據作為樣本數據。考慮到某些樣本銀行個別年份數據的缺失問題,本文采用非平衡面板模型的插值功能進行補全。樣本數據主要來源于Wind數據庫、國泰安數據庫、艾瑞咨詢以及各樣本銀行季度報告。

(二)變量設計

(1)被解釋變量。關于銀行盈利能力的指標,選取衡量商業銀行盈利能力的資產收益率(ROA)。對于商業銀行盈利結構指標,主要選擇凈利息收入占營業收入的比例和非利息收入占營業收入的比例。基于兩者之間的關系以及指標重要性程度,本文選取非利息收入占營業收入的比例(NLLR)來衡量銀行盈利結構。

(2)解釋變量。將互聯網金融劃分為第三方支付與P2P網貸兩種類型,將第三方支付規模與P2P網貸規模作為自變量來反映互聯網金融規模,同時為統一變量的量綱問題,本文選取第三方支付規模對數(lnTPP)、P2P網絡借貸規模對數(lnP2P)兩個自變量來測度互聯網金融規模。

(3)控制變量。通過對商業銀行盈利的影響因素進行分析,并借用已有文獻的變量選擇,本文最終選擇兩個層面的變量作為控制變量:一方面,在商業銀行微觀指標層面,選取銀行的存貸比(LDR)、成本收入比(CIR)、不良貸款率(NPL)、資本充足率(CAR)、銀行資產規模對數(lnSIZE)等作為控制變量;另一方面,在宏觀經濟發展水平層面,選取反映宏觀經濟發展水平的GDP增長率(GGDP)作為控制變量。

變量定義及描述性統計結果見表1。

從表1可以看出,資產收益率均值為1.06%,最大值為2.21%,最小值只有0.05%,說明不同樣本銀行之間的差異較大。非利息收入占比均值為21.51%,表明對所有樣本銀行來說平均非利息收入占到銀行收入的21.51%。存貸比均值為64.39%,最小值為30.59%,最大值達到了95.43%,不同樣本銀行之間的差異較大。成本收入比均值為30.75%,說明平均來說樣本銀行的成本收入比為30.75%。不良貸款率最大值為5.59%,最小值為0.21%,說明不同樣本銀行間差異較大。資本充足率均值為12.72%,最大值為19.39%,最小值為7%,說明不同樣本銀行的資本充足率差異較大。資產規模均值為8.33,最大值為12.39,最小值為3.38,考慮到是取對數之后的值,說明中國商業銀行平均規模較大,同時不同類型商業銀行的資產規模差異也較大。宏觀經濟増長率均值為6.97%,說明中國經濟處于高速平穩發展狀態。

(三)實證模型構建

本文構建的面板模型如下:

其中,i代表樣本商業銀行,t代表時期,NIIRi,t表示第i家銀行在t時期的非利息收入占比,α為常數項,βi為各變量對應的系數,εi,t為隨機誤差項。

四、實證檢驗與結果分析

本文將采用非平衡面板回歸模型,以反映銀行盈利能力的資產收益率與反映銀行盈利結構的非利息收入占比為被解釋變量,以反映互聯網金融發展的第三方支付規模與P2P網貸規模為解釋變量,同時引入存貸比、成本收入比、不良貸款率、資本充足率、資產規模、GDP增速等控制變量,對互聯網金融對商業銀行盈利的影響進行實證檢驗。

(一)全樣本面板回歸分析

為確定采用固定效應模型還是隨機效應模型,需要進行Hausman檢驗。Hausman檢驗結果顯示,在5%的顯著性水平上拒絕原假設,即結果表明應采用固定效應模型。本文基于固定效應模型進行面板回歸分析,全樣本面板回歸結果見表2。

從表2可以看出,兩個模型R2值分別為0.7736與0.6526,說明模型擬合優度均很好,F值均在1%顯著性水平上顯著,說明方程顯著性強,各變量對應系數絕大部分顯著。依據上述全樣本面板回歸結果,本文得到如下結論:

(1)第三方支付對商業銀行盈利的影響。在對商業銀行盈利能力影響層面,由模型(1)可知,lnTPP的系數為負,且通過1%的顯著性水平檢驗,說明第三方支付對商業銀行資產收益率具有負面影響,第三方支付對銀行盈利能力存在沖擊效應。在對商業銀行盈利結構影響層面,由模型(2)可知,lnTPP的系數為正,且通過10%的顯著性水平檢驗,說明第三方支付對商業銀行非利息收入占比具有正向影響,即第三方支付規模的擴大會提升商業銀行非利息收入占比。上述結果表明:在對商業銀行盈利能力影響方面,第三方支付對商業銀行盈利能力具有顯著的負向影響,第三方支付對商業銀行盈利能力存在顯著的沖擊效應,足以說明第三方支付與商業銀行的競爭效應顯現。在對銀行盈利結構影響方面,第三方支付對銀行非利息收入占比具有顯著的正向影響,第三方支付對銀行非利息收入占比存在顯著的助推作用,足以說明第三方支付與商業銀行的合作效應顯現。其主要原因在于:第三方支付與商業銀行的競爭效應主要體現在銀行存款與理財資金分流層面,第三方支付平臺推出的理財產品收益率遠大于商業銀行存款及理財產品收益率,從而分流了銀行存款及理財資金規模,進而對銀行盈利能力產生沖擊效應。此外,第三方支付與商業銀行的合作效應主要體現在支付結算與網絡拓展層面,商業銀行為第三方支付打通支付結算通道,而第三方支付通過網絡渠道為商業銀行拓展中間業務,為商業銀行帶來更多中間業務,由此引發商業銀行非利息收入占比的提高。可見,第三方支付與商業銀行之間的競爭與合作關系,將決定第三方支付對商業銀行盈利的影響特征。由此驗證了假設1。

(2)P2P網貸對商業銀行盈利的影響。在對商業銀行盈利能力影響層面,由模型(1)可知,lnP2P的系數為負,但并未通過10%的顯著性水平檢驗,說明P2P網貸對銀行資產收益率的負向影響不顯著,P2P網貸對銀行盈利能力的沖擊效應不顯著。在對銀行盈利結構影響層面,由模型(2)可知,lnP2P的系數為正,但并未通過10%的顯著性水平檢驗,說明P2P網貸對商業銀行非利息收入占比的正向影響不顯著,P2P網貸對銀行非利息收入占比的助推作用不顯著。由此驗證了假設2。其主要原因在于:P2P網貸與商業銀行之間的競爭與合作關系主要表現為吸收存款與理財資金的競爭性及貸款風險運營的合作性。考慮到P2P網貸的資金投放規模遠小于銀行信貸投放規模,P2P網貸業務規模尚未對商業銀行信貸業務規模形成有效分流,難以引發P2P網貸對商業銀行盈利能力與盈利結構的有效沖擊或助推,P2P網貸與銀行之間的競爭與合作效應尚未顯現。

(3)第三方支付與P2P網貸對商業銀行盈利的影響力度比較。對比模型(1)與模型(2)中lnTPP與lnP2P的回歸系數絕對值發現,lnTPP的回歸系數絕對值均遠大于lnP2P的回歸系數絕對值,說明第三方支付對商業銀行盈利能力與盈利結構的影響力度均遠大于P2P網貸對商業銀行盈利能力與盈利結構的影響力度。其主要原因在于:P2P網貸與商業銀行貸款的客戶群定位存在較大差異,P2P網貸主要面向小額貸款客戶群,商業銀行貸款主要針對大中型企業客戶群,因此P2P網貸對商業銀行貸款業務的稀釋力度是極其有限的,這就決定著P2P網貸對商業銀行盈利能力的影響力度很小。但是,第三方支付的網絡支付結算功能更貼近客戶市場,由此引發第三方支付與商業銀行之間的深度合作。第三方支付通過網絡渠道拓展及增大商業銀行中間業務規模,使銀行中間業務收入增加,銀行非利息收入占比提高。

(4)控制變量對商業銀行盈利的影響。在對商業銀行盈利能力影響層面,由模型(1)可知,成本收入比、不良貸款率、資本充足率、資產規模均通過1%的顯著性水平檢驗,說明成本收入比、不良貸款率、資本充足率、資產規模等對商業銀行盈利能力均具有顯著影響,其中成本收入比對商業銀行盈利能力存在沖擊效應,不良貸款率、資本充足率、資產規模等對商業銀行盈利能力均存在助推作用。但是,存貸比、不良貸款率、資產規模、GDP增速等對銀行盈利結構的影響均不顯著。在對商業銀行盈利結構影響層面,由模型(2)可知,成本收入比與資本充足率均通過1%的顯著性水平檢驗,說明成本收入比與資本充足率對商業銀行盈利結構均具有顯著影響,其中成本收入比對商業銀行非利息收入占比存在助推作用,資本充足率對商業銀行非利息收入占比存在沖擊效應。

(二)分樣本面板回歸分析

為進一步分析互聯網金融對不同類型商業銀行盈利的影響是否存在顯著的異質性特征,本文對全部樣本銀行進行分類處理,劃分為國有大型商業銀行、股份制商業銀行與城農商銀行三大類型,通過對三類銀行分樣本回歸分析,揭示互聯網金融對不同類型商業銀行盈利的影響是否存在顯著差異。具體的分樣本面板回歸結果見表3。

上述分樣本回歸結果表明,互聯網金融對不同類型商業銀行的盈利具有顯著的異質性影響。由此驗證了假設3。這種異質性影響主要歸納如下:

(1)第三方支付對不同類型商業銀行盈利的異質性影響。在對不同類型商業銀行盈利能力的影響層面,三類銀行對應的lnTPP系數均為負,且均通過顯著性檢驗,但是股份制銀行對應的lnTPP系數絕對值最大,國有大型銀行居中,城農商銀行最小。這說明第三方支付對股份制銀行盈利能力的沖擊力度最大,對國有大型銀行盈利能力的沖擊力度居中,對城農商銀行盈利能力的沖擊力度最小。在對不同類型銀行盈利結構的影響層面,國有大型銀行對應的lnTPP系數為正,且均通過顯著性檢驗,然而股份制銀行與城農商銀行對應的lnTPP系數均為正,但均未通過顯著性檢驗。這說明第三方支付對國有大型銀行非利息收入占比具有顯著的助推作用,但對股份制銀行與城農商銀行非利息收入占比的助推作用不顯著。其主要原因在于:第三方支付在理財業務領域的客戶定位與股份制銀行最為相似,在競爭效應作用下,第三方支付對股份制銀行盈利能力的沖擊效應最大。

此外, 國有大型銀行對資金結算通道的主導權促使第三方支付與國有大型銀行在支付結算業務領域進行深度合作,在合作效應作用下,促使國有大型銀行中間業務量大幅增加,導致國有大型銀行非利息收入占比顯著提升。

(2)P2P網貸對不同類型商業銀行盈利的異質性影響。在對不同類型商業銀行盈利能力的影響層面,三類銀行對應的lnP2P系數均為負,且均未通過10%的顯著性檢驗。這說明P2P網貸對不同類型商業銀行盈利能力的異質性影響不顯著,這主要是由P2P網貸的放貸資金規模過小決定的。在對不同類型商業銀行盈利結構的影響層面,國有大型銀行對應的lnP2P系數為負,且通過10%的顯著性檢驗,然而股份制銀行與城農商銀行對應的lnP2P系數均為正,但均未通過顯著性檢驗。這說明P2P網貸對不同類型銀行的盈利結構存在顯著的異質性影響,對國有大型銀行非利息收入占比具有顯著的沖擊效應,但對股份制銀行與城農商銀行非利息收入占比的助推作用不顯著。其主要原因在于:國有大型銀行理財業務主要呈現低收益及低風險特征,促使國有大型銀行理財業務的預期收益率相對較低。但是,股份制銀行與城農商銀行理財業務傾向于中收益及中風險特征,促使股份制銀行與城農商銀行理財業務的預期收益率相對較高。P2P網貸較高的預期收益率,使國有大型銀行理財資金出現大幅分流,引發國有大型銀行中間業務收入的大幅降低,由此對國有大型銀行非利息收入占比形成顯著的沖擊效應。此外,股份制銀行與城農商銀行理財業務的預期收益率較高,因此P2P網貸對股份制銀行與城農商銀行非利息收入占比的影響不顯著。

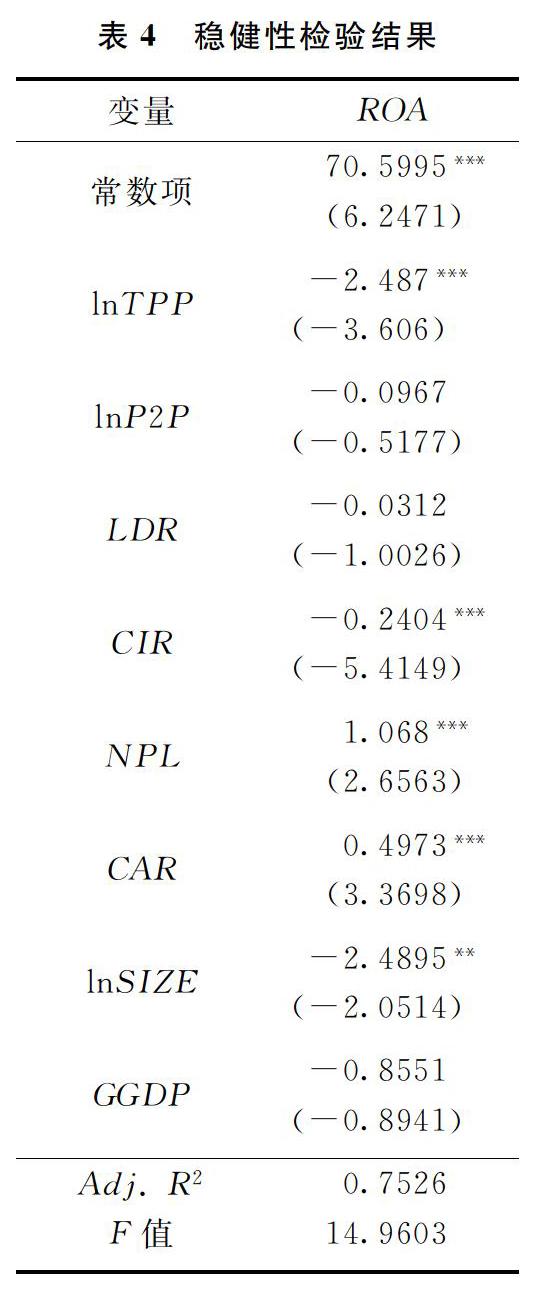

(三)穩健性檢驗

為進一步檢驗上述結論的穩健性,本文采用凈資產收益率(ROE)代替資產收益率(ROA)作為商業銀行盈利能力的衡量指標,對上述模型進行穩健性檢驗,結果見表4。從穩健性檢驗結果來看,解釋變量的回歸結果與本文前面結果完全一致,說明本文實證結果具有較好的穩健性及可靠性。

五、結論與建議

本文選取中國125家商業銀行2013—2017年的季度數據,采用非平衡面板回歸模型對互聯網金融對商業銀行盈利的影響進行探討,得到如下主要結論:(1)第三方支付對商業銀行盈利的影響。在盈利能力方面,第三方支付對商業銀行盈利能力具有顯著的負向影響,第三方支付對銀行盈利能力存在顯著的沖擊效應,第三方支付與銀行的競爭效應顯現。在盈利結構方面,第三方支付對銀行非利息收入占比具有顯著的正向影響,第三方支付對銀行非利息收入占比存在顯著的助推作用,第三方支付與銀行的合作效應顯現。(2)P2P網貸對商業銀行盈利的影響。在盈利能力方面,P2P網貸對銀行資產收益率的負向影響不顯著,P2P網貸對銀行盈利能力的沖擊效應不顯著。在盈利結構方面,P2P網貸對銀行非利息收入占比的正向影響不顯著,P2P網貸對銀行非利息收入占比的助推作用不顯著。P2P網貸與銀行之間的競爭與合作效應尚未顯現。(3)第三方支付對商業銀行盈利能力與盈利結構的影響力度均遠大于P2P網貸對商業銀行盈利能力與盈利結構的影響力度。(4)控制變量對商業銀行盈利的影響。成本收入比對銀行盈利能力存在沖擊效應,不良貸款率、資本充足率、資產規模等對銀行盈利能力均存在助推作用,但存貸比與GDP增速對銀行盈利能力的影響均不顯著。(5)互聯網金融對不同類型商業銀行的盈利存在顯著的異質性影響。在對不同類型商業銀行盈利能力的影響層面,第三方支付對股份制銀行盈利能力的沖擊力度最大,對國有大型銀行盈利能力的沖擊力度居中,對城農商銀行盈利能力的沖擊力度最小。但P2P網貸對不同類型銀行盈利能力的影響均不顯著,這主要是由P2P網貸的放貸資金規模過小決定的。在對不同類型商業銀行盈利結構的影響層面,第三方支付對國有大型銀行非利息收入占比具有顯著的助推作用,但對股份制銀行與城農商銀行非利息收入占比的影響均不顯著。P2P網貸對國有大型銀行非利息收入占比具有顯著的沖擊效應,但對股份制銀行與城農商銀行非利息收入占比的影響均不顯著。

針對上述結論,本文給出如下政策建議:(1)針對互聯網金融對商業銀行存款分流的負面影響,商業銀行應適度授予存款人議價權,尤其是提升存款人對于大額定額存款的議價空間,以此來提高存款人的存款收益,從而實現商業銀行穩定存款業務規模的目標,進而有效防范互聯網金融對商業銀行存款分流帶來的不利沖擊。(2)針對互聯網金融對商業銀行理財資金分流的負面影響,商業銀行應強化金融創新機制,創設面向不同風險等級投資者的中高收益率理財產品,以此來吸引社會資金購買銀行理財產品,從而穩定銀行理財業務的市場規模,進而有效應對互聯網金融對商業銀行理財資金分流帶來的不利沖擊。(3)針對互聯網金融與商業銀行之間的業務合作,考慮到互聯網金融平臺更貼近客戶市場,商業銀行需要為互聯網金融平臺打通資金結算通道,互聯網金融平臺需要發揮其網絡渠道優勢為商業銀行拓展中間業務規模,以此來發揮互聯網金融對商業銀行非利息收入的助推作用。(4)針對互聯網金融對不同類型銀行盈利的異質性影響,國有大型銀行應提升貸款定價權,提升其應對存款價格上漲的能力,以此來防范互聯網金融對其存款資金的分流行為。此外,考慮到股份制銀行與城農商銀行不享有存貸款市場規模優勢,兩類銀行應注重與互聯網金融平臺在表內外業務層面的深度合作,以此來提升兩類銀行的整體盈利能力。

參考文獻:

[1] Franklin A, James M, Philip S. E-finance: An introduction [J]. Financial Services Research, 2002, 1(36): 5-27.

[2] David C, Amy Y. A guide to the internet revolution in banking [J]. Information Systems Management, 2000, 2(17): 47-53.

[3] Lee J E R, Rao S, Nass C, et al. When do online shoppers appreciate security enhancement efforts? Effects of financial risk and security level on evaluations of customer authentication [J]. International Journal of Human-Computer Studies, 2012, 70(5): 364-376.

[4] Lee G H. Rule-based and case-based reasoning approach for internal audit of bank [J]. Knowledge-Based Systems, 2008, 21(2): 140-147.

[5] Deyoung R, Rice T. Erratum: Noninterest income and financial performance at U. S. commercial banks [J]. Financial Review, 2010, 39(1): 101-127.

[6] Norden L, Silva B C, Wagner W. Financial innovation and bank behavior: Evidence from credit markets [J]. Social Science Electronic Publishing, 2014, 43(1): 130-145.

[7] Brissimis S N, Delis M D. Identification of a loan supply function: A cross-country test for the existence of a bank lending channel [J]. Journal of International Financial Markets Institutions & Money, 2009, 19(2): 321-335.

[8] Jallath E, Negrin J. An empirical study of the interaction of electronic payment systems in Mexico [J]. Journal of Mathematics, 2001, 112(4): 80-102.

[9] More D, Basu P. Challenges of supply chain finance: A detailed study and a hierarchical model based on the experiences of an Indian firm [J]. Business Process Management Journal, 2013, 19(4): 624-647.

[10] Kao C, Hwang S N. Efficiency measurement for network systems: IT impact on firm performance [J]. Decision Support Systems, 2010, 48(3): 437-446.

[11] 李克穆. 互聯網金融的創新與風險 [J]. 管理世界, 2016(2): 1-2.

[12] 何啟志, 彭明生. 基于互聯網金融的網貸利率特征研究 [J]. 金融研究, 2016(10): 95-110.

[13] 張萬力, 章恒全, 曹艷輝. 基于結構方程模型的互聯網金融理財行為研究 [J]. 統計與信息論壇, 2015(2): 100-105.

[14] 戰明華, 張成瑞, 沈娟. 互聯網金融發展與貨幣政策的銀行信貸渠道傳導 [J]. 經濟研究, 2018(4): 63-76.

[15] 王錦虹. 互聯網金融對商業銀行盈利影響測度研究——基于測度指標體系的構建與分析 [J]. 財經理論與實踐, 2015(1): 7-12.

[16] 申創, 劉笑天. 互聯網金融、市場勢力與商業銀行績效 [J]. 當代經濟科學, 2017(5): 16-29.

[17] 劉笑彤, 楊德勇. 互聯網金融背景下商業銀行并購重組選擇差異的效率研究——基于商業銀行異質性的Malmquist指數實證分析 [J]. 國際金融研究, 2017(10): 65-75.

[18] 張慶君, 劉靖. 互聯網金融提升了商業銀行資本配置效率嗎?——基于中國上市銀行的經驗證據 [J]. 金融論壇, 2017(7): 27-38.

[19] 馮乾, 王海軍. 互聯網金融不當行為風險及其規制政策研究——以市場誠信、公平競爭與消費者保護為核心 [J]. 中央財經大學學報, 2017(2): 24-31+51.

[20] 顧海峰, 楊立翔. 互聯網金融與銀行風險承擔: 基于中國銀行業的證據 [J]. 世界經濟, 2018(10): 75-100.

責任編輯、校對: 高原

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02