公允價值計量模式下金融資產分類影響因素

2019-08-19 00:50:10張彬

中國農業會計 2019年5期

張 彬

一、引言

金融資產采用公允價值計量在金融危機發生后引起爭議。金融資產占金融上市公司資產總額的比重較高,采用公允價值計量能夠反映金融企業資產的相關市場價值信息,然而當金融資產的公允價值產生波動時會對企業利潤產生影響。按照公允價值計量的金融資產包括交易性金融資產和可供出售金融資產。在當前的企業會計準則下,金融資產可以分為以公允價值計量且其變動計入當期損益的金融資產、持有至到期投資、貸款和應收款項以及可供出售金融資產。企業會計準則規定以公允價值計量且其變動計入當期損益的金融資產與其他金融資產之間不得相互轉化,即在初始確認時管理者就應當明確金融資產是否應當分類為公允價值計量計入當期損益的資產。

金融資產的不同分類在后續計量時會對公司利潤產生影響。同樣是采用公允價值計量,交易性金融資產的價值變動確認為公允價值變動損益,影響當期收益,而分類為可供出售金融資產其價值變動確認為其他綜合收益,計入所有者權益,不會影響當期損益,但在處置時要將其他綜合收益轉為當期損益,會產生運用會計政策選擇進行盈余管理的空間。那么,在公允價值計量模式下,企業做出金融資產分類的決策時受到哪些因素的影響值得我們研究。

在當前的企業會計準則體系下,契約合同的存在使得將金融資產分類為持有至到期投資以及貸款和應收款項有著明確的分類依據,都以攤余成本為計量依據。而采用公允價值計量,將金融資產分類為價值變動計入當期損益和持有至到期投資存在會計政策的選擇,依賴管理層的選擇偏好。影響金融資產分類的影響因素很多,管理者做出金融資產分類決策時應當根據企業自身情況和經營特點選擇合適的分類。當前,我國金融上市公司以公允價值計量的金融資產是如何分類的,企業管理者在面臨以公允價值為計量屬性的金融資產分類決策時受到哪些因素的影響是本文研究的主要內容。本文將從金融資產分類影響因素入手,運用金融上市公司的樣本橫截面數據分析金融資產分類的影響因素,為管理者進行金融資產分類決策提供建議。

二、文獻回顧與研究假設

當前國內關于金融資產分類影響因素的研究主要有葉建芳等(2009)研究發現當金融資產比例較高時,上市公司管理層偏好將金融資產分類為可供出售金融資產。陳放(2010)研究發現薪酬契約、債務契約、管理層風險偏好對上市公司的公允價值計量模式的選擇有顯著影響。徐先知等(2010)研究發現企業規模、管理層持股、經營狀況、金融資產的重要程度與金融資產分類呈正相關關系,報酬契約與金融資產分類呈負相關關系,孫坤等(2015)研究發現企業的政治成本、債務契約、管理層的風險偏好、審計質量、金融資產的重要程度對金融資產的分類具有顯著影響,企業的報酬契約、發展能力以及經營狀況也會對中國金融資產的分類產生影響。

當前,關于商業銀行金融資產分類影響因素的研究尚不多見。俞亞光等(2007)認為金融上市公司金融資產采用公允價值計量增加了業務核算的難度,需要依賴會計人員職業判斷。展小軍(2009)運用2005年和2006年上市的商業銀行樣本數據分析,發現銀行管理層偏好降低企業風險而使用攤余成本計量金融資產。孫翯(2010)分析了2007年和2008年我國上市金融企業金融資產分類現狀,指出部分上市公司存在隨意劃分金融資產類別的問題。郭斌等(2012)運用2007年至2009年的銀行上市公司數據研究發現存在使用可供出售金融資產進行盈余管理。

表1 變量解釋

綜合上述研究文獻,金融資產的分類與企業規模、盈利能力、債務比例、經營狀況、管理層狀況等影響因素有關。從政治成本的角度看,公司規模越大越容易受到公眾關注,上市公司會避免當前利潤增加而引起社會的關注,因此管理層偏好將金融資產劃分為可供出售金融資產。本文提出假設1:企業規模越大,越傾向分類為可供出售金融資產。

從債務成本的角度,公司的債務比例越高,違約的可能性越大,破產成本越高。為避免高負債率給企業帶來的風險,管理層偏好于謹慎的會計政策,防止金融資產公允價值的下降降低了企業的償債能力。顯然,從規避風險的角度,當金融上市公司負債比例過高時,公司管理層更傾向于將金融資產分類為可供出售金融資產,避免因金融資產公允價值的頻繁波動導致利潤變動所引起的違約成本的上升。本文提出假設2:企業負債比例越高,越傾向分類為可供出售金融資產。

從公司發展的角度,成長性越好的企業,通過營業收入的穩定增長可以實現企業可持續的增長,會采用穩定會計利潤的會計政策。本文提出假設3:企業成長性越好,越傾向分類為可供出售金融資產。

從盈余管理的角度,金融企業管理者有動機利用會計政策選擇平滑利潤,避免公司利潤發生劇烈的變動,給外部報告使用者以企業經營良好的信息。本文提出假設4:企業盈利能力越強,越傾向分類為可供出售金融資產。

當管理者發生變更時,考慮到未來會計利潤對企業的影響,新上任的管理者不會過度增加當期利潤,偏好將利潤的實現延續到企業未來期間。本文提出假設5:企業管理層變更,越傾向分類為可供出售金融資產。

通過樣本上市公司財務數據分析,本文發現全部金融上市公司的審計報告均由“四大”會計師事務所出具,而且上市公司均存在高管持股。同非金融上市公司相比,本文研究商業銀行金融資產分類影響因素時沒有選擇“四大”審計變量和管理層持股作為控制變量。

三、研究設計

(一)樣本選擇

根據中國證券監督管理委員會2012年修訂的上市公司行業分類指引,本文選擇J66貨幣金融服務類的商業銀行上市公司財務指標作為樣本對象,樣本上市公司共有16家。按照2007年實施的企業會計準則規定,交易性金融資產和可供出售金融資產應當采用公允價值計量,因此本文選擇2007至2014會計年度的上市公司橫截面財務數據進行實證分析。

(二)變量定義

商業銀行上市公司財務報表中的金融資產既包括交易性金融資產又包括可供出售金融資產,本文參照葉建芳(2009)關于金融資產分類的二元離散模型被解釋變量選擇方法,將可供出售金融資產的金額占可供出售金融資產和交易性金融資產總金額的比例作為金融資產分類的傾向。如果比值接近于1,表明上市公司偏好分類為可供出售金融資產,如果比值接近于0,表明上市公司偏好分類為交易性金融資產。根據研究假設,本文選擇資產規模、資產負債率、上市公司成長性、盈利能力、管理層變更為解釋變量。變量符號和計算方法見表1。

(三)建立模型

根據前文的論述,按照企業會計準則的規定,商業銀行在公允價值計量模式下金融資產劃分為交易性金融資產或者可供出售金融資產,這樣的分類選擇是二元非線性的,本文選擇Logit二元離散選擇模型來分析各個解釋變量對金融資產分類選擇的影響。模型如下:

其中,Y為因變量,表示商業銀行公允價值計量模式下金融資產的選擇傾向,lnsize、DAR、GROWTH、ROE、CHANGE代表公司規模、資產負債率、成長性、盈利能力、管理層變更等五個解釋變量,β1~β5為解釋變量對應的系數,β0為常數項,μit為殘差項。

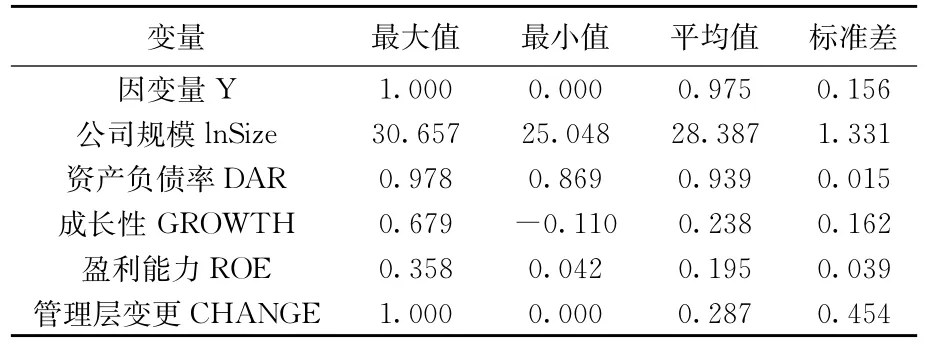

(四)變量描述性統計

各變量的描述性統計見表2。其中,商業銀行上市公司與非金融上市公司相比,負債比例較高,平均值達到93.92%,成長性、盈利能力等解釋變量標準層較低,公司規模變量標準差較高。因變量的平均值達到0.975,表明大多數的商業銀行上市公司偏好于將金融資產劃分為可供出售金融資產。

表2 變量描述性統計

四、Logistic回歸分析

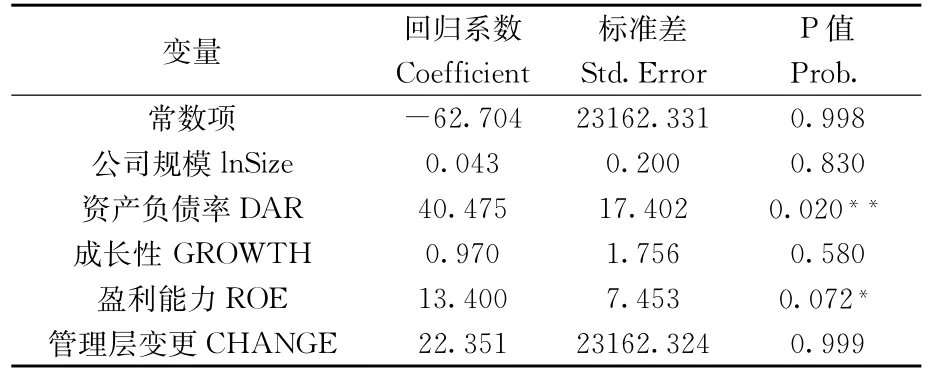

將樣本數據帶入到Logistic二元選擇模型,運用SPSS軟件得到回歸結果,見表3。

表3 回歸分析結果

解釋變量中,資產負債率在5%的水平上顯著,盈利能力在10%的水平上顯著,其他解釋變量不顯著。表明資產負債率、凈資產收益率的金額越大,商業銀行管理層越偏好將金融資產劃分為持有至到期投資,公司規模、高管變更、公司成長性與金融資產分類沒有顯著的關系。分析結果與研究假設2和假設4相符,與假設1、假設3、假設5不符。本文用有形資產負債率、凈利潤增長率、總資產收益率替換資產負債率、營業收入增長率、凈資產收益率等三個解釋變量得到回歸結果,發現有限資產負債率和凈利潤增長率在10%的水平上顯著,凈利潤增長率不顯著。穩健性分析驗證了商業銀行的負債水平和盈利能力與金融資產分類傾向正相關。

五、結論與建議

通過實證分析的結果,筆者發現金融上市公司的資產負債率越高,盈利能力越強越傾向將金融資產劃分為可供出售金融資產。表明金融上市公司負債比例越高越偏好穩健的金融資產分類選擇,盈利能力越強越選擇延后確認收益的金融資產分類。2014年7月,國際會計準則理事會(IASB)發布的IFRS9金融工具于2018年1月1日正式生效,新的金融工具準則明確了金融資產的分類依據,通過較為嚴格的分析判斷將金融資產分類為指定的項目,降低了管理層的主觀性。我國企業會計準則與國際會計準則逐漸趨同,金融上市公司管理層在選擇金融資產分類時還應當考慮持有的金融資產合同現金流是否僅為收取本金和利息,商業模式是收取合同現金流還是以出售為目的。金融上市公司的經營特點和資產結構與非金融上市公司有著顯著的不同,在選擇公允價值計量的金融資產分類時,應當充分考慮上市公司的資本結構和盈利能力。金融上市公司在選擇金融資產分類時既要考慮到金融資產公允價值變動對利潤的影響,又要考慮不同類型金融資產的分類所產生的財務風險。

猜你喜歡

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32