洋河股份利潤質量分析

2019-08-19 00:50:12駱潤婷

中國農業會計 2019年5期

駱潤婷

一、公司概況

江蘇洋河酒廠股份有限公司(以下簡稱洋河股份)是一家傳統型白酒制造企業,位于江蘇省宿遷市,擁有優越的地理位置及深厚的歷史文化底蘊。公司成立于1949年,并于2009年11月在深圳證券交易所掛牌上市,是白酒行業擁有洋河、雙溝兩大中國名酒,兩個中華老字號,六枚中國馳名商標的唯一企業。2012年成功進入全球500強企業,其主導產品洋河大曲位于全國十大名酒之列。

二、公司利潤質量分析

(一)利潤表主要項目質量分析

1.營業收入項目質量分析。為了更加全面地反映公司的經營情況,本文選取了公司近五年合并報表中的相關數據來分析營業收入的結構和規模等,相關信息如下:

從行業結構來看,酒類行業幾乎獨占了公司的整個行業業務,每年的占比率均保持在接近98%的水平;從產品結構來看,白酒依舊是公司的主要產品,在主營業務中起著舉足輕重的作用,同時,白酒近五年來的占比較為穩定,結合公司的行業結構,代表公司未來發展方向的產品依舊是白酒的可能性極大。從地區結構來看,洋河股份的產品銷往省內的居多,不過其所占比重在穩步下降,公司上市時間較短,大有向外走的趨勢,由表格最后一行可以看出,僅5年的時間,省外的銷量就上升了近10%,極具擴展力,預計不久的將來,洋河股份的省外市場會超過省內。此外,洋河股份年報顯示前五大客戶的銷售金額占年度銷售總額比例為3.45%-7.09%,可見其客戶較為分散,風險較小。2015-2017年報顯示,其中關聯方占有率為0,這在一定程度上保證了銷售的質量。

2.營業成本項目質量分析。從合并報表數據可以看出,公司近五年成本變動狀況整體較為平穩,隨著經營規模的擴大而適度增加,當經營規模減小時也隨之降低。從成本的具體項目來看,各項指標變動幅度較小,不存在重大變更與異常波動。且會計核算方法較為恰當穩健,成本控制管理較好,此項質量較高。

表2-1 營業收入構成表

表2-2 期間費用變動表

3.期間費用項目質量分析。從數據來看,近五年洋河股份的期間費用增減幅度較大,其中財務費用起伏最大。從規模上看,銷售費用與營業收入和核心利潤相比的費用率是較為穩定的。觀察其營業收入的金額可以發現從2014年往后兩者均為正相關,可以解釋為,隨著生產經營規模的變化,銷售費用也在隨之變化,本文認為這是一種正常的費用發生水平,其投入有效。而管理費除2014、2015兩年較為突出之外,其他年份較為平穩,無論是同營業收入占比,還是同核心利潤占比均無太大起伏。公司起伏最大的即為財務費用,分析同行業的其他公司的財務報告發現,財務普遍起伏較大這同當期利息收入、理財等方面有關。但相比于營業收入和核心利潤,財務費用的金額較少,所占的費用比率很低,因此其增減變化不會對公司造成重大影響。

(二)利潤質量分析

1.利潤的含金量。從合并報表數據來看,2014年的核心利潤有所下降,可能是當年白酒市場的惡化以及行業深度調整所致。之后的年度核心利潤逐步穩定增長,由原來的59.94億元增至81.99億元,公司的現金凈流量隨之同方向變動,近三年核心利潤與經營活動產生的現金凈流量的之比穩定在1.1左右,屬于合理水平。在此狀態下公司可自由支配的資金應當相應地增加,但年度報告顯示洋河股份的貨幣資金近兩年來不增反降,好在公司原有的貨幣資金數額巨大,目前看來依舊較為充裕,在資金鏈方面暫時不存在較大問題。針對這個現象,下文會作出具體分析。

投資收益的含金量也是影響利潤含金量的一個因素,公司近兩年投資收益收到的現金回款分別占投資收益的77.18%和90.41%,可見其質量還是較高的。前幾年的比率略低,在22.46%-49.50%之間浮動,預計未來可能會略微下降。而處置收益的指標波動較大且基本上沒有規律,這是由于收回投資收到的現金與各項投資性資產的出售狀況緊密相連,因此可以含金量不確定性較大。而營業外收入的金額極小,其與營業收入之比不到0.05%,且其發生具有偶然性,因此忽略其對利潤含金量的影響。結合上述指標來看,除去宏觀調控等不可抗力因素的影響,洋河股份的利潤含金量整體狀況良好,同時有著穩中求進的走勢。

2.利潤的持續性。

(1)營業收入的成長性。受宏觀政策和市場環境的影響,公司2013、2014兩年的營業收入均有所下降,但2013-2017年公司的營業收入增長率一直呈現上升趨勢,公司頂著巨大的壓力,努力向著年初設定的目標前進,2013年雖然沒有完成年初既定的增長目標,但公司依舊不斷進行應對并調整,同時為后期發展奠定基礎。2014年營業收入小幅度下滑,但基本完成了與上年營業收入持平這一目標。2014年之后,白酒行業進入新常態,競爭趨于理性,行業整體迎來了新的春天。2015年營業增長率為9.41%,幾乎是年初目標的兩倍;2017年營業增長率為15.92%,超過當初設定的10%。由此看來,公司在未來有著較好的發展勢頭,可能會繼續堅持“五度五米”戰略,同時保持營業收入規模持續擴大,其產品可能會長期處于成長期階段。

(2)毛利率的走勢。洋河股份近五年的毛利率均保持在60%以上,且呈現加快上升的趨勢,2017年上升至66.46%,走勢良好,預計未來會保持甚至超過這個增速繼續上升。2017年行業平均水平為70.03%,同行業的貴州茅臺2017年的毛利率高達89%,五糧液則為72%,相比于白酒行業的兩大龍頭企業以及行業平均水平,洋河股份的毛利率顯得有些低,還存在著一定的增長空間。

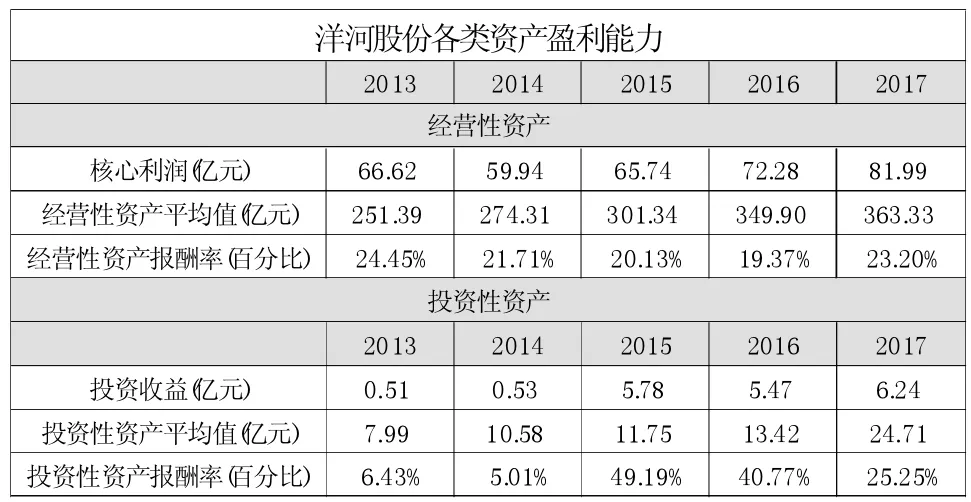

3.企業各類資產的盈利能力分析。洋河股份的經營性資產報酬率較為穩定,而投資性資產報酬率增減幅度較大。前期公司的經營性的能力強于投資性的盈利能力,表明公司的經營性資產管理質量較高,而對外投資效益下降。近幾年公司投資性資產的盈利能力反超經營性資產的盈利能力,可能是由于加大了對外投資且收獲了較好的投資回報,同時由于白酒行業競爭日趨激烈和政策的不斷落實,公司的市場競爭優勢受到一定的影響。但還有一個不得不重視的原因就是虛假和泡沫成分,目的是為了粉飾財務業績。不過洋河股份的高投資性資產報酬率現象并未持續太久,在2017年下降至25.25%,與經營性資產報酬率達到相當的水平,表現出兩種資產管理效率相當的狀態。

表2-3 洋河股份各類資產盈利能力狀況表

(三)公司的現金股利分配政策分析

公司近五個會計年度均有分紅,2013、2014兩年均為每10股派發現金紅利20.00(含稅)元,其中2014年以資本公積金向全體股東每10股轉增4股。2015年-2017年均以1506988000股為基數,向全體股東每10股派發現金紅利分別為18.00元、21.00元和25.50元(均含稅),送紅股0股(含稅),不以公積金轉增股本。其中分紅最多的一年為2017年度,共計38.43億元,這在一定程度上體現了公司具有良好的經營狀況以及較強的公司盈利能力和現金支付能力,展現出公司對未來發展的信心以及積極的精神面貌。

(四)整體評價

從規模上看,公司的幾個主要的盈利性財務指標較上年都有一定程度的提升且未來勢頭較好;從利潤質量上看,利潤的持續性走勢良好,含金量也在逐年增加;此外,各類資產盈利能力近期趨于均衡。整體來看公司的利潤質量還是較為良好的。

三、主要問題及原因分析

(一)2016、2017兩年財務費用變動較為異常

2016年財務費用本期發生額比上期增長95.44%,2017年則為-279.03%,財務報告附注中解釋為2016年購買的理財產品增加,貨幣資金減少,存款利息收入相應下降,致使財務費用相應增長。2017年度存款利息收入增加,票據貼現支出減少,導致財務費用的支出大大增多。

(二)貨幣資金隨利潤的增加反而下降

本文以2017年為例對此問題進行分析。公司2017年度實現營業收入199.18億元,比上期增長27.35億元,凈利潤66.19億元,比上期增加8.14億元,而貨幣資金卻比上一年度減少了7億元之多。通過合并報表的相關項目分析,資金的主要流向如下:2017年度分配了現金紅利約38.43億元,購置可供出售金融資產近20億元,償還債務約9億元,應收賬款和應收票據合計2.2億元。

四、對公司未來發展的建議

(一)加強市場競爭,利用品牌效應,提高毛利率

與同行業相比,洋河股份的毛利率約低于行業平均水平的5%-10%,與行業龍頭貴州茅臺相比則是低于其20%以上,這直接影響了公司的收入。當前白酒市場基本處于飽和狀態,且存在例如貴州茅臺這樣強大的競爭對手,因此在此方面突破較為困難。公司可以考慮找準自己的競爭優勢并充分發揮,適度加強市場競爭。同時注重品牌效應,前文中提到公司大部分產品是銷向省內的,因此,未來公司可以繼續擴大知名度,加快向省外發展的步伐。

(二)順應時代潮流,將傳統銷售方式與現代科技結合

當下,互聯網科技的發展十分迅速,由此產生了一些新型的銷售方式,其中運用最為普遍的就是線上網店銷售。這種方式可大大降低商家的經營成本,且對消費者來說不僅方便還可以買到較為便宜的東西,因此大受歡迎。洋河股份是一家傳統型白酒企業,雖然公司年報里提到營銷模式要與互聯網結合,但各種購物APP的數據顯示產品線上銷售量很少,對此可以考慮增加線上銷售渠道并且制定合適的營銷模式。但由于網絡店鋪魚龍混雜,產品高仿較多,公司需要多加留意,及時維護公司形象。同時線上銷售會增加運輸,公司應當注意減少途中損失等。

(三)密切與客戶間的關系

從報告披露的數據來看,洋河股份前五名客戶購買量很少且在逐年減少,2017年降至3.45%,由于報表沒有披露客戶姓名,我們無法知曉是否為固定客戶。雖然當前的銷售關系可以防止過度依賴帶來的風險,但必要的提高對雙方都是有利的。而同行業的貴州茅臺、五糧液等公司基本上穩定在20%左右,洋河股份可以加強溝通,適度增加前五名客戶的購買量,增強客戶對公司的信任與忠誠度。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

中國生殖健康(2019年2期)2019-08-23 08:12:08

產品可靠性報告(2017年7期)2017-09-05 09:49:12

湖南農業(2016年3期)2016-06-05 09:37:36

汽車觀察(2016年3期)2016-02-28 13:16:26

現代企業(2015年2期)2015-02-28 18:45:07

中國質量與標準導報(2014年1期)2014-02-28 22:21:28