銀行低估的根本原因是低杠桿倍數

2019-08-20 06:18:35ice_招行谷子地

證券市場紅周刊 2019年31期

關鍵詞:銀行

ice_招行谷子地

近10年,A股銀行的估值一直在持續下降,特別是近幾年整個銀行板塊長期處于破凈的狀態,與歷史和外國的銀行相比,A股銀行的估值都是墊底的狀態。對此,有些分析師試圖從高杠桿、高風險決定高折現的角度去解釋銀行破凈的現象,但筆者并不能完全認同。

銀行估值低不能歸咎于高折現率

最近某位銀行分析師發文表示,PB=(ROE*d)/((r-ROE)+ROE*d)其他條件相同的情況下,當r高過ROE時,PB就會小于1,也就是公司給股東帶來的回報率不及折現率時,就會破凈。而且同樣情況下,折現率高也會導致PB偏低。根據此推論,銀行板塊低估值且長期破凈只能用高折現率解釋。所以我們認為:銀行板塊PB跟ROE長期不匹配,主要原因是其高杠桿高風險經營,所以投資者給予了更高的折現率。當前ROE雖然比較高,但低于折現率,導致其PB低于1。

顯然,在該分析師的文章中,折現率高于ROE最終造成PB低于1,這本身沒什么問題,關鍵在于其后的推導部分。折現率r并不是一個獨立存在的數據,而是由人的情緒、投資偏好、行業趨勢等諸多因素綜合后逆向推出的估測值。分析師將折現率偏高直接關聯于銀行的高杠桿高風險的行業屬性,這顯然是欠妥的。如果該結論成立,基本上銀行的估值就蓋棺定論,永遠不要指望有修復的希望了。

筆者無法茍同此推導過程和結論。按照分析師的結論,高杠桿帶來高風險,因為高風險,投資者會要求高折現補償。是否可以得出結論:杠桿越低風險就會越小,投資者的折現補償就會降低呢?

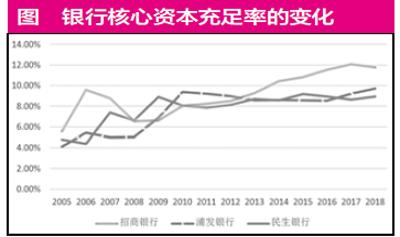

2005年時,已上市的銀行包括招商銀行、浦發銀行和民生銀行等,我們就來看看這幾家銀行的杠桿率到底發生了什么變化?由于杠桿率是在金融危機以后才引入的指標,所以在2005年各家銀行的年報是不披露這一指標的。不妨以核心資本充足率來考察這些年銀行杠桿率的變化。從圖中可見,雖然3家銀行的核心資本充足率會有所起伏,但總體上是向上走的,這說明3家銀行的杠桿倍數是在逐漸下降的。

如果說折現率和杠桿倍數成正相關的話(杠桿倍數越低,風險也越低),那么2005年時折現率應該更高。對比2005年和2018年招行的ROE分別為15.93%和16.57%,如果分析師的假設成立,那么2005年的PB應該低于2018年,或者至少是持平的。但事實是,2005年招行的市凈率在4~6之間,遠遠高于目前1.6左右的市凈率。所以,折現率高并非是投資者對于高杠桿倍數本身的恐懼和對應高風險的擔憂。

巴III協議和TLAC標準壓制估值

2007年之后究竟發生了什么,使得市場投資者在持續看淡銀行板塊呢?是經濟降速么?顯然不全是,因為2008~2011年中國的經濟曾經有過一段較為明顯的反彈。經濟復蘇和銀行業績的靚麗并未改變銀行估值持續下降的大趨勢。筆者認為,持續壓制銀行估值的因素應該就是2008年經濟危機后全球銀行業推出的巴III協議和后續針對全球系統重要性銀行的TLAC標準。

巴III協議和TLAC的本質都在于大幅提高了對銀行資本金的要求,這實際上是強迫銀行降低杠桿倍數。由于銀行是高杠桿經營的行業,其ROA是非常低的,通常只有1%左右,而銀行的ROE之所以較高主要是因為使用了較高的杠桿倍數。巴III強行降低銀行的杠桿倍數,就從根本上將銀行的ROE蓋上了一個天花板,從原來的可以輕易突破20%降到了達到15%都很費勁。這種變化是一個持續的過程,實際上直到2014年之后,國內的主要銀行才陸續在表面上滿足了巴III,這種滿足是依靠不斷外部補血達成的,而股權融資是要攤薄原有股東收益的。

直到今天除了極少數銀行已經完成了巴III條件下的內生性發展轉型外,多數銀行依然受制于巴III。這種制約對于機構投資者來說就是基本面持續變差的一種趨勢。在此趨勢下,投資者勢必要求更高的折現率作為補償。因此,不斷壓低銀行的杠桿倍數才是銀行估值長期受壓制的根本原因。

但是,現在的好消息是巴III的影響正在逐漸消失,而過去這么多年的估值壓制,使得投資者出現了過度擔憂的傾向。未來如果能夠疊加經濟企穩復蘇和銀行混業經營的實質性進展,這種過度的擔憂產生的低估有望得以糾正。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31