透過股市看美歐經濟之差與貨幣之爭

2019-08-22 04:48:38譚雅玲王澤寅

中國經濟周刊 2019年15期

關鍵詞:經濟

譚雅玲 王澤寅

當前有關美聯儲降息是攪亂市場正常視覺以及經濟前景判斷的重點,即使如此美歐股市上漲并未停歇,反之兩大板塊的差異與分歧已經較為明顯,甚至歐洲板塊順應美股和協同美股更加凸顯,其最終目的在于貨幣較量則是根本宗旨與戰略之焦點。

美歐股市10年比較分析

——經濟結構落差加大

我們從2008年華爾街金融風暴看起,華爾街股市暴跌帶動全球效應凸顯,這表明美國股市乃至美國整體影響力、風向標的作用已經不言而喻得到驗證,即使危機概念也并未削弱乃至喪失美國因素的主導力,包括美元、美股、美債、石油美元、黃金美元、商品美元、農產品美元。反而恰似金融危機的概念在凸顯與發揮美國資產價值和價格的影響力與主導性。因此,美國股市的三大股指——道瓊斯、標準普爾、納斯達克,雖然股價暴跌明顯,但隨即的反彈高漲超乎預料。首先三大股指從2009年3月9日低點起步——道指為6440.08點、標普為666.79點、納指為1265.52點,最終在2019年7月各自先后達到27398.68點、3017.80點和8264.78點的歷史新高,三大股指漲幅達到325.44%、525.58%和553.07%。其次自2012年以后美國股市直線上漲的趨勢十分明朗,尤其是2017年之后的漲幅前所未有;2018年底主動消化風險能力凸顯,市場關于美國股市熊市之論喧囂而起,但實際證券交易所盤口顯示賣平倉主導了股指下行并非賣建倉;最終2019年美國股市在7月站上歷史最高點,三大股指全面創出歷史紀錄水平。透過美國股市的進程和路徑不難發現,股市價值增加和效率提高是股指上漲的基礎與根本,即美國新經濟的概念與效率是核心。

反比歐洲板塊四大有影響力的股指表現,雖然與美股同步趨勢存在,但潛在動力不足與發展欠缺是牽制歐洲股市的基礎,即歐洲股指背后的經濟基礎依然偏重傳統性,新經濟的含義缺少和不足是與美股走勢形成反差的重要因素與現實。歐洲四大股指——英國富時100 指數、德國DAX、法國CAC40、意大利富時MIB,其分歧在于歐元區概念,英國不在歐元區范疇,其余3個國家屬歐元區范疇,這是股指走勢分歧的重要背景。首先四大股指2009年3月9日低位起步水平分別為:英國富時100指數最低3460.70點,收盤3542.40點;德國DAX最低3588.89點,收盤3692.03點;法國CAC40最低2465.46點,收盤2519.29點;意大利富時MIB最低12332點,收盤12621點。而最終與美股同期比較而言,2019年7月4日四大股指最高點分別為:英國富時100指數最高7622.58點;德國DAX最高12616.29點;法國CAC40最高5629.79點。而意大利是7月15日富時MIB最高22330.37點(7月4日最高22175.35點)。由此,英國股指漲幅僅為120.26%、德國股指漲幅251.53%、法國股指漲幅128.34%、意大利股指漲幅只有81.07%。透過歐洲股市4個板塊不難發現最具經濟競爭力的是德國,制造業的實力是推進股市的要素與基礎;英國雖然獨立歐元區之外,服務業優勢弱于制造業功能,但獨立性的競爭力個性凸顯;相比較法國則溫和,經濟不溫不火的特性顯著;意大利則明顯經濟乏力,造成對股市的拖累與打壓。美歐股市的走勢差異是明顯的,其背后的經濟基礎以及背景則是重要原因,值得從源頭關注股市因素的方方面面。

然而,西方發達國家股市價值投資的本性是股指上漲的重要基礎,并非像新興市場價格投機的偏激或簡單化。美國經濟核心是新經濟元素,高級化、現代化、創新性是經濟本質與現實,其經濟結構的先行換代優勢與前景凸顯,由此引導并牽動著全球市場資金流向美國資產;反比歐元區經濟為傳統化、品質性、區域性,但分化較為嚴重,畢竟政治與經濟大相徑庭存在客觀界限是現實,其貿易出口輻射有限決定歐洲企業規模與實力無法突破必然瓶頸,若此時轉型勢必失去市場競爭,進而難以形成合力與上行契機,更難與美國經濟媲美,兩者經濟落差決定上述股市現狀與下述貨幣基礎。

美歐經濟10年資質落差

——發達程度拉大分化

通過上述美歐股市的比較分析不難看出,美歐發達國家的水平與實力相當強勁,自身修復與應對危機的能力很高,經濟基礎要素不容忽略;發達國家經濟資質的分化已經嚴重發生,同步發展的資質已經開始分級。美國為最強的發達國家,經濟基礎側重技術研發與創新的能力和水平,新技術、新業態、新結構已經超越全球,尤其超越歐洲主要發達國家;美股中納指的上漲則是美國新經濟的代表作,并且已經成為全球新技術的引領,乃至國際產業再分工的源頭與龍頭。英國、德國、法國為次級發達國家,相比較美國的技術、結構有所欠缺;尤其是結構依然偏重本土范圍是經濟次級的特色與個性;上述兩者比較中美國則側重全球化構造與組合凸顯最強發達國家與次級發達國家的差異。最后意大利,乃至歐洲其他發達國家為最弱發達國家,競爭力維持性存在,但發展潛力與競爭能力弱化和脆弱凸顯與上述最強、次級發達國家的差異,但其資質與實力超越新興市場和發展中國家依然顯而易見。面對全球化不斷組合和分化的過程不難看出,世界經濟的復雜性前所未有,分析方法、比較角度,尤其是理論參數、規律周期都在發生質變,絕非簡單化的發達國家群體界定如此單一。尤其伴隨貨幣競爭的展開與加劇,發達國家作為貨幣載體的主導和引領依然顯赫,經濟與貨幣之間的關聯成為核心或重要參考,經濟基礎、經濟模式、經濟關聯以及經濟戰略具有潛在影響或關聯因素,美歐經濟基本面的落差是貨幣競爭焦點,而經濟分化將決定貨幣命運與前景。

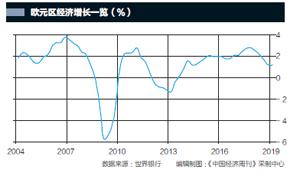

美歐經濟經歷2009年伴隨股市暴跌的經濟低迷和負增長之后,經濟走勢的分歧十分顯著。其中美國經濟平均水平在2%?3%之間,經濟總量最終2018年跨上20萬億美元世界最高紀錄;而歐元區經濟增長徘徊在2%上下,各成員國的分化愈加嚴重;其中德法經濟領先明顯,意大利經濟退化難有改觀,南歐國家的希臘、西班牙不景氣持續惡化、難有進取,甚至已經成為拖累歐元乃至分化歐元的潛在風險。尤其是今年以來,意大利違約風險不斷發酵,未來被開除出歐元區的風險隨時可能發生。加之英國脫歐事態刺激歐元區主要國家貨幣獨立的愿望上升,其中德國受到的拖累以及目前因貿易環境和爭端刺激性的加大,經濟的前景值得關切,這將直接涉及歐元命運與前景。有觀點認為,目前美國新經濟發展表現優異,因此經濟周期很難界定經濟是否臨近衰退邊緣,經濟衰退是當前最大風險要素關切,但難以判斷是現實問題之重。尤其是伴隨美國國債長短期收益率倒掛的傳統理論和參數,市場擔憂美國經濟衰退成為恐嚇美聯儲降息預期的殺手锏,進而唱衰美國經濟和預期美聯儲降息使得美元貶值論有所發揮。而現實無論經濟周期、經濟資質還是經濟現實比較,美國經濟優于歐洲經濟凸顯;但美國擅長負效應引導,為未來經濟鋪墊意義的手法使得市場很難看清美國經濟的真實,畢竟新經濟的特性與規律尚無先例,美國恰到好處地運用這種空白與缺失加緊炒作市場預期,這直接刺激美元貶值。加之全球環境一直為美元貶值鋪路,如IMF認為美元高估6%?12%;OECD認為歐元低估22%;這些都潛移默化地在扶持美國經濟、打壓歐洲經濟、刺激美元貶值、預期歐元升值,未來潛在經濟風險已經不言而喻,貨幣升值與貶值的利弊顯而易見,美元的老到與歐元的被動凸顯未來結局與前景。相比較歐元區只是一個貨幣創意,沒有歷史參照性或理論框架,摸著石頭過河的模式在挑戰美元霸權,這就形成美歐經濟差異是顯著的,也是必然的,美元的針對性十分明朗與突出。貨幣升值的打擊是歐元區經濟脆弱乏力的基礎,更使得各成員國之間難以融合、分歧嚴重的局面進一步加重,歐元區經濟考驗已經進入重要時期與階段,不樂觀愈加明顯。

美歐貨幣10年較量競爭

——主動被動滅頂之災

美元歷史200余年,歐元問世20年,一國主權和多國合作貨幣模式競爭是全球焦點。尤其是在美元霸權體系之下,這種區域貨幣的挑戰、瓜分乃至競爭是美元一直以來的重點;其中包括英國脫歐,刺激歐元解體都有嫌疑存在;美伊破裂打壓石油需求國,攪擾歐元區貨幣政策是現實;多邊異變和雙邊強化是美元的手法,特權維持根基更加牢固;全球化與美元化是強是弱面臨前所未有的考驗與挑戰。縱觀美歐貨幣競爭態勢,美元主動與歐元被動歷歷在目,一國話語權與多國協商性的激烈角逐已經凸顯歐元的分裂,并不是歐元的凝聚力,美元高手、老到乃至特殊的認知存在情緒化或非理性,進而很難看清美歐貨幣的前景與前途。尤其英國作為歐洲國家,其從加入歐元意愿轉向排斥加入歐元,進而演變為當前英國脫歐局面,但英國經濟優勢逐漸顯現歐洲秩序根基的松動和被破壞。這些都凸顯美國手段,借歐元區經濟看似平穩增強時期,但卻快速打造加強全新資產吸引力替代歐元格局,不僅為未來歐元區解體制造歐洲氛圍,鋪墊性與設計性宗旨清晰可見。尤其通過英國脫歐、美歐貿易以及美伊問題遏制歐元區制造業新增訂單與能源輸入,進一步打擊歐元貶值對經濟的支撐作用,貨幣貶值原理無益于經濟作為是美元手法的創意與應對效率。

美歐貨幣背離落差加大的進程與過程同樣值得關注,歐元起步階段(1999—2003)美歐貨幣磨合期美元主動十分顯著,歐元起步1.17美元為高估,歐元暴跌至0.82美元為信心打擊與報復;隨即市場精準打擊操縱期,歐元上行至1.4?1.6美元的所謂強勁上升基于華爾街風暴的洗禮,但卻埋下2015年之后的貨幣打壓經濟的現實,經濟分化與分裂由此開始。畢竟歐元問世挑戰的是美元霸權,這不僅改變了國際貨幣體制美元一只獨霸的局面,并且呈現了三足鼎立國際貨幣體制新格局,這是美元不得已的組閣,尤其潛含歐元位置低于美元的組合高超配置與手法,這為美元霸權回歸鋪墊的含義十分重要。而美元貶值恰到好處的鋪墊與積淀了美國經濟潛在的競爭力和優勢崛起,貨幣對經濟的滯后效益刺激美國經濟凸顯,美元反彈只是曇花一現,美元貶值是美國國策不變的宗旨。反之歐元作為貨幣合作載體,經濟分化導致歐元難有前景與主見,經濟不景氣與貨幣被動跟隨交織悲觀前景。其間伴隨美元歐元利率落差與主動和被動應對,歐元反彈的利差區間是美元手法的基礎,相反美元利率調控的外部目標與標的考量是核心,進而利率與匯率組合效應十分有效,并且發揮游刃有余,順應美元戰略戰術發揮得當。

目前看,美元上升有節制、歐元反彈缺動力,但歐元預期升值難以消失,甚至更加強烈,貨幣背離經濟的最終風險或是歐元解體的未來,歐元20年周期的可延續面臨嚴峻考驗與挑戰,美元和美國的歐洲作為在于貨幣競爭較量不言而喻。美歐之間貨幣競爭兩者是對手、經濟競爭兩者是伙伴、政治競爭兩者是盟友這個宗旨基本未變,貨幣競爭白熱化是上述問題的歸屬與未來。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33