蘇州新三板企業財務健康狀況及對策

2019-08-29 09:39:06王彥彥

中國鄉鎮企業會計 2019年8期

張 軍 王彥彥

新三板主要是面向中小企業的投融資平臺,中小企業為了解決融資難問題,掛牌新三板進入資本市場從而實現直接融資已經成為一種戰略選擇。很多已掛牌的中小企業由于財務健康問題,上市后舉步維艱,甚至選擇終止掛牌。2017 年到2018 年6 月底,蘇州地區終止掛牌的企業達到60 家。因此,分析新三板企業財務健康狀況并提出針對性的解決措施極具意義。

一、蘇州新三板上市公司財務健康狀況

截至2017 年12 月蘇州新三板掛牌企業446 家,共有243 家掛牌企業屬于高技術產業,157 家掛牌企業屬于現代服務業,46 家掛牌企業屬于新興產業。課題組選取其中50 家連續3 年的財務數據為樣本進行研究,發現新三版企業財務健康狀況不容樂觀。

1.盈利基礎不牢靠

課題組調研的50 家企業中,82%的企業逐年相比利潤大幅增長,但其中有53%的公司實現利潤主要來源是營業外收入,盈利基礎并不牢靠。營業外收入主要是政府補貼或者項目收入,這種看似利潤的大幅增長,其實企業未來發展存在風險。調研中62%的新三板公司主營業務收入和主營業務成本同時增長,但成本的增長幅度大于收入的增長幅度,說明公司主營業務盈利能力下降,盈利基礎牢靠度不夠。

2.應收賬款比重過大

蘇州新三板上市公司目前普遍存在應收賬款比重過大的情況,課題組調研的50 家公司中,有38 家公司當期銷售收入中,應收賬款占有不小比重,占銷售收入的15%以上,表明公司主營業務利潤含有一定水分,扣除新增應收賬款影響之后公司的營業利潤大幅縮水。

3.企業內部控制不健全

有些新三板上市公司的內控機制屬于剛啟動階段,還缺乏有效的內控環境與控制推廣,內部控制僅僅停留在規章制度表面,難以監督和評價內控活動,企業的管理水平還有待進一步提高。

4.經營現金流不強

在蘇州新三板企業公布的年報中可以看出,很多公司業績很好,但是現金流情況堪憂。有些公司2017 年凈利潤為正數,但是經營活動產生的現金流量凈額卻是負數。原因主要是大多剛剛上市的企業,急于擴大企業規模,大手筆購買商品、設備,大量擴充企業人力資源,以至于現金流和業績出入太大,企業經營風險增大。

二、蘇州新三板上市公司財務評價與管控現狀

1.財務評價不及時

很多新三板上市公司都缺乏必要的財務評價,僅僅是關注企業利潤、現金流情況,財務人員缺乏風險管控意識,缺少對企業定期于非定期的財務健康評價。新三板上市公司的財務評價應該形成事前、事中、事后的全程評價機制,及時發現企業存在的問題并將問題及時處理。

2.缺乏非財務評價指標

目前對于新三板上市公司的財務評價主要依靠于上市公司對外報送的財務會計報告,根據財務報告,企業管理人員和企業相關利益者通過杜邦分析體系對企業財務健康進行評價。這樣的評價往往與企業實際存在偏差,影響企業管理者與相關利益者決策。原因之一是由于有些上市公司財務會計報告存在一定的滯后性與失真性,必然對于財務評價結論會造成影響。原因之二是完全依靠財務數據對財務健康進行評價,存在一定的片面性,很多非財務情況可以直接或間接影響到企業的財務健康情況。可見,需要引入非財務評價指標與財務指標綜合評價新三板上市公司財務健康情況更具有現實意義。

3.缺乏內部財務管控機制

課題組調研上市公司近幾年年報發現,有的公司連年對會計報表進行追溯調整或者進行差錯更正,出現這種情況主要原因是缺乏內部財務管控機制,以至于有些部門為了業績好看,不該做的收入確認了收入,該計提的減值未計提,該承擔的費用未承擔,導致財務信息失真。從很多企業的經驗教訓來看,加強內部財務管控是新三板上市公司的重中之重,將財務的監督職能發揮出來,最大幅度的通過財務管理增加公司效益。

三、蘇州新三板企業財務健康改善措施

(一)企業角度

1.構建新三板財務健康評價體系

課題組在杜邦分析體系基礎上增加了相應的企業定性評價指標,旨在從定性定量綜合客觀分析蘇州新三板企業財務健康狀況。隨著新三板企業的不斷增加,市場競爭也日趨加劇,僅僅從對外報送的財務報表中已經不能全面分析新三板企業的財務健康狀況,引入非財務指標勢在必行,非財務指標對評價公司財務質量、預測公司的未來前景起著越來越重要的作用,原因主要有以下幾方面。

(1)定性指標有助于分析企業財務健康出現問題的原因

杜邦分析體系中的財務分析指標能夠對企業財務狀況與成果深入分析,發現企業目前財務健康狀況,但卻不能反映財務健康出現問題的內在原因與外在原因。增加定性分析的非財務指標對企業財務健康進行評價,能夠直觀的反映企業全貌,有助于分析企業財務出現問題的各種可能因素,方便企業對癥下藥,從根本上改善企業的財務健康狀況。

(2)定性指標有助于全面分析

在當前激烈的市場競爭環境下,影響企業財務健康的因素不僅僅是企業自身的相關情況,還會受產業影響、行業影響、供應鏈等多方影響,那么單純運用自身的財務報表來分析企業問題略顯片面。因此,課題組將在杜邦分析企業財務健康狀況的基礎上增加定性評價指標,有助于彌補單純運用財務指標所無法識別的問題,有助于企業全面提高分析問題能力。

(3)定性指標緩解分析滯后性問題

杜邦分析的財務評價體系是以企業年末報送的數據為計算分析依據,分析的結果存在滯后性,也就是說通過報表分析的財務健康狀況是用過去的數據為依據,不利于對現實財務狀況的實時分析,也不利于企業及時的發現問題、解決問題。而定性指標的加入可以很好的解決這一問題,將非財務指標的選取與評價與時效性結合,實時獲取并結合杜邦分析體系予以分析,將有利于新三板上市公司在經營過程中及時發現財務健康問題,并根據問題調整經營政策及方向,促使企業健康穩定的發展。

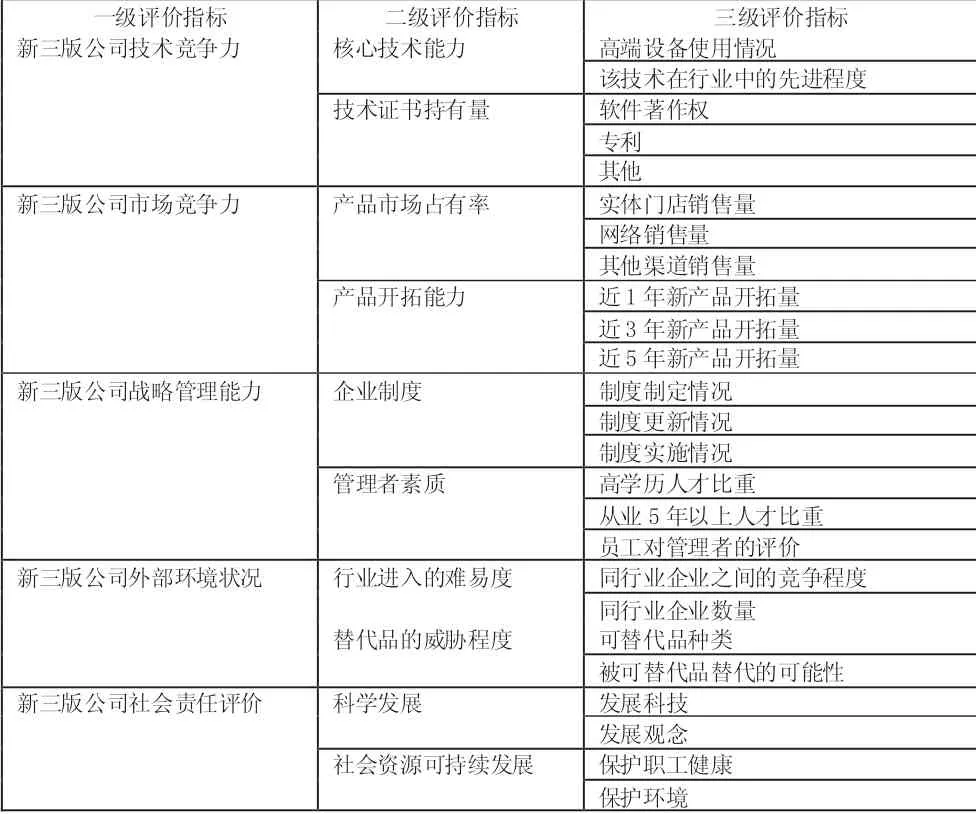

綜上所述,課題組增加的非財務評價指標和杜邦分析體系一同來評價新三版上市公司財務問題更具全面性。指標如下表1 所示,這些定性指標能夠對杜邦分析體系起到補充作用,幫助企業全面分析財務健康狀況。

2.構建財務健康評級管控制度

優秀的評價機制不僅有完善的評價指標,還需要有嚴格的評級管控制度,定期與不定期對企業財務健康進行評級,可以將企業財務健康等級劃分為A、B、C、D 四個等級,并針對不同等級問題采用不同的處理策略。

3.提高財務人員素質

新三板上市的中小企業,由于資金、規模、能力還與主板企業存在較大差距,有些財務人員僅僅是完成核算職能,監督與會計的擴展職能幾乎不涉及。企業監督與財務分析都是財務人員的日常工作內容,新三板上市公司需要對企業財務管理人員進行深入培訓,提高財務人員管理能力、信息化處理能力、溝通能力、分析能力等,使新三板上市公司的財務管理人員盡快適應當前的管理需要。

表1 新三版上市公司財務健康評價的定性指標

(二)政府角度

1.環境營造

政府部門需要時刻關注新三板環境營造,培育更多的新三板優質企業并營造產業集群發展模式,促進新三板上市公司的健康發展。對發展較好的新三板上市公司給予示范獎勵并發揮示范帶頭作用,打造新三板的優質品牌企業,提高新三板上市公司的投資價值,構建蘇州市新三板特色產業群。

2.加大對新三板公司的金融扶持

全面落實《蘇州市金融支持企業自主創新行動計劃(2015~2020)》,進一步拓寬新三板掛牌及擬掛牌企業與銀行、保險公司等金融機構全市的對接渠道。新三板上市公司普遍規模較小,對于研發深感力不從心,很多企業研發新產品或者新技術到一半,由于資金的壓力不得不選擇放棄。還有一部分企業雖然研發出產品,但由于資金問題無法推廣或者無法更新下一代產品,導致企業財務健康出現嚴重問題。以上兩種情況在新三板上市公司相當普遍也異常可惜。對財務評級較好的這部分企業,政府可以通過補貼或減稅等優惠政策,鼓勵其繼續研發,以帶動整個蘇州新三板板塊的發展。

新三板是具有巨大發展潛力的資本運作市場,這個板塊給中小企業提供了發展機遇,但把握不好也容易造成財務風險。新三板上市公司需要不斷提高自己的財務分析能力,運用科學的評價方式評價企業財務健康狀況,實現企業的可持續發展。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51