產品盈虧分析

2019-08-29 09:39:12李亞妮

中國鄉鎮企業會計 2019年8期

李亞妮

企業是以盈利為目標的經濟組織。在企業財務工作中,常常需要進行財務分析,尤其對各種產品的盈虧情況進行分析,明確各種產品對企業利潤的貢獻。判斷產品盈虧情況,通常是計算產品的邊際貢獻,邊際貢獻越大,意味著對企業利潤的貢獻越大。對盈利產品,可以加大生產,能為企業產生更多的利潤,增加企業價值;而對于虧損產品,則要具體分析,如果該產品的邊際貢獻大于零,可以繼續生產,若該產品的邊際貢獻小于等于零,就意味著生產該產品是虧損的,就必須停止生產,以減少企業損失。

一、邊際貢獻及其計算

邊際貢獻是從銷售收入中減去變動成本之后的余額。邊際貢獻作為銷售收入同變動成本的差額,應是從一定數額的銷售收入中扣除與之相關聯的全部變動成本(直接材料費、直接人工費、變動性制造費用、變動性銷售費用和行政管理費)的結果。這里所說的變動成本是為取得某項銷售收入而必需且直接發生的。邊際貢獻是產品扣除自身變動成本后給企業所作的貢獻。它首先用于補償企業的固定成本,如果還有剩余才形成利潤,如果不足以補償固定成本則產生虧損。邊際貢獻可衡量有關產品盈利能力的大小,說明其在經濟上對企業獲得利潤所作貢獻的多寡。

邊際貢獻一般可分為單位產品的邊際貢獻和全部產品的邊際貢獻,其計算方法為:

單位產品邊際貢獻(cm)=銷售單價-單位變動成本

全部產品邊際貢獻(Tcm)=全部產品的銷售收入-全部產品的變動成本

在產品銷售過程中,一定量的產品邊際貢獻首先是用來彌補企業生產經營活動所發生的固定成本總額,在彌補了企業所發生的所有固定成本后,如有多余,才能構成企業的利潤。這就有可能出現以下三種情況:

(1)當提供的產品邊際貢獻剛好等于所發生的固定成本總額時,企業只能保本,即做到不盈不虧。

(2)當提供的產品邊際貢獻小于所發生的固定成本總額時,企業就要發生虧損。

(3)當提供的產品邊際貢獻大于所發生的固定成本總額時,企業將會盈利。

因此,產品邊際貢獻的實質所反映的就是產品為企業盈利所能作出的貢獻大小,只有當產品銷售達到一定的數量后,所得產品邊際貢獻才有可能彌補所發生的固定成本總額,為企業盈利作貢獻。筆者就以所在單位生產的供冷供熱產品為例,講述產品盈虧分析的方法。

二、實例分析

公司市場部提供的客戶資料如下:

?

備注:2020年以后各年同2020年

根據以上資料,財務部門預測的各年收入如下:

財務部門依據各年成本費用預測,測算的供冷、供熱產品邊際貢獻及利潤如下:

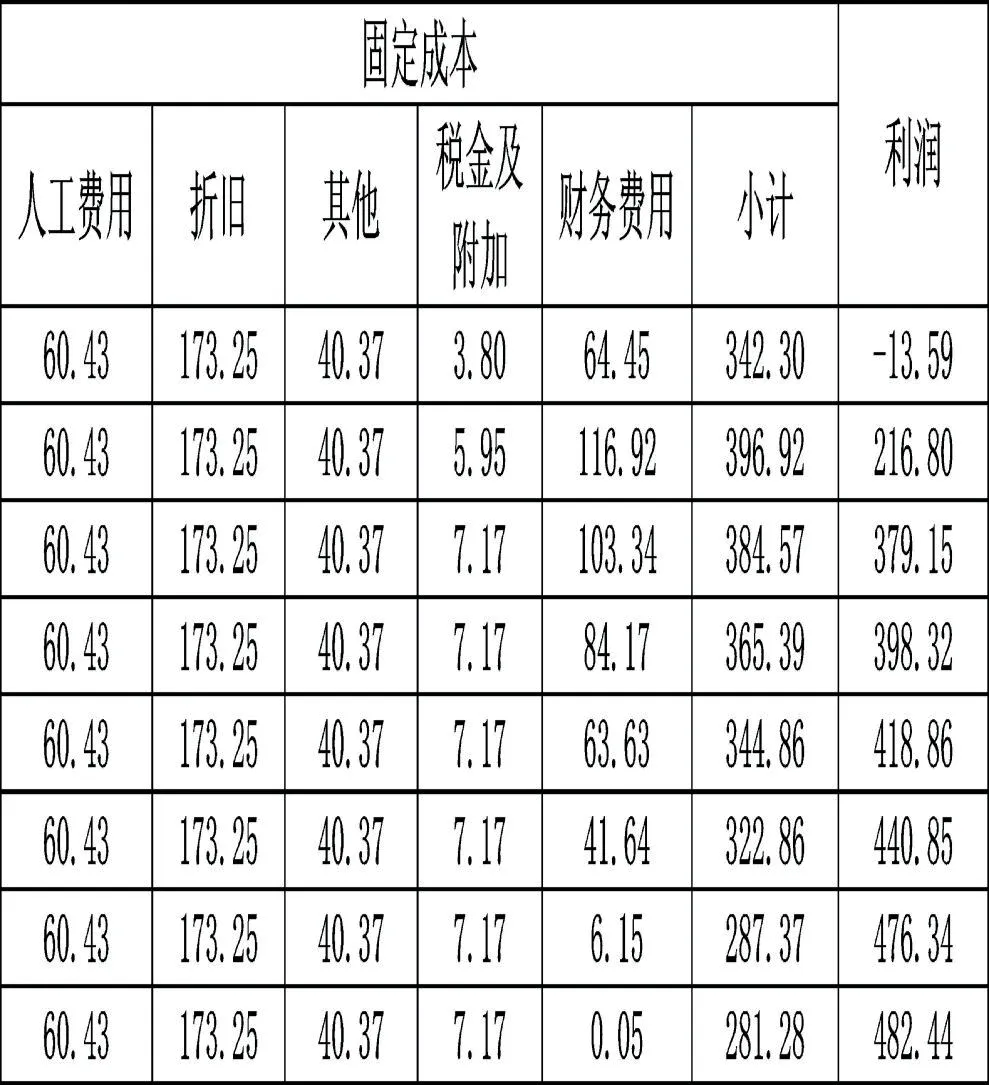

供冷產品邊際貢獻及利潤計算單位:萬元

備注:2025年以后各年同2025年 單位:萬元

供熱產品邊際貢獻及利潤計算單位:萬元

備注:2025年以后各年同2025年 單位:萬元

2025 年及以后年度,供冷及供熱產品單位邊際貢獻及利潤為:

供冷產品單位變動成本=274.29/(34.6*3)=2.64 元/平方米/月

供冷產品單位邊際貢獻=10-2.64=7.36 元/平方米/月;

供冷單位產品利潤=482.44/ (34.6*3)=4.65 元/平方米/月;

供熱產品單位變動成本=365.71/[(42.3+4)*4] =1.97元/平方米/月

商業供熱產品單位邊際貢獻=7.5-1.97=5.53 元/平方米/月;

商業供熱單位產品利潤=592.25/(42.3*4)=3.5 元/平方米/月;

居民供熱產品單位邊際貢獻=5.5-1.97=3.53 元/平方米/月;

居民供熱單位產品利潤=24/(4*4)=1.5 元/平方米/月;

從上面的計算可以看出,供冷產品,每年的邊際貢獻均大于零,隨著供冷供熱面積的增加,其邊際貢獻也隨之增加。扣除固定成本后,其利潤在前四年均小于零,為虧損。但是從第五年即2022 年開始,利潤變為正數,而逐年增加。可見,供冷產品為公司創造利潤,應積極開拓市場,增加此產品供應,為公司創造更多的價值。供熱產品,每年的邊際貢獻均大于零,隨著供冷供熱面積的增加,其邊際貢獻也隨之增加。扣除固定成本后,其利潤除第一年為虧損外,以后各年利潤均大于零且逐年增加。可見,供熱產品為公司創造利潤,應增加此產品供應,為公司創造更多的價值。供冷與供熱產品比較,供冷產品的單位邊際貢獻比商業供熱產品多1.83 元,比居民供熱單位邊際貢獻多出3.83 元,商業供熱產品單位邊際貢獻比居民供熱產品單位邊際貢獻多2 元,考慮供冷和供熱不同季節,應加大供冷和商業供熱的供應,在供熱能力一定的情況下,優先考慮商業供熱,為企業創造更多的價值。

以上是筆者單位中供冷供熱產品的盈虧分析,因為是供冷供熱企業,產品單一,邊際貢獻計算也比較簡單。通過本例,只想說明企業產品盈虧分析的方法。實際上工業企業的產品種類很多,各種產品變動成本的計算很繁雜,其產品的盈虧分析就更復雜了。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

玩具(2009年10期)2009-11-04 02:33:14