發達經濟體貨幣超發為何未導致高通脹

2019-08-30 08:45:56張啟迪

債券 2019年7期

摘要:在次貸危機之后,發達經濟體貨幣超發為何未導致高通脹是個值得關注的問題。從理論上說,貨幣超發能否推升通脹水平主要取決于兩大因素:一是商業銀行等金融機構的經營行為,二是總需求與總供給的關系。貨幣超發是產生高通脹的必要條件而非充分條件。貨幣超發未能導致高通脹主要有三個原因:一是超發貨幣不進入實體經濟;二是財政支出總體維持紀律性;三是總需求不足而總供給過剩。預計在未來很長一段時期內,低通脹將成為全球經濟新常態。

關鍵詞:量化寬松? 貨幣政策? 高通脹

自2007年美國發生次貸危機之后,為穩定金融體系,應對經濟衰退,美國、歐洲、日本等發達經濟體的央行紛紛采取量化寬松政策向市場注入大量流動性,其資產負債表也因此急劇膨脹。在2007年底,美聯儲資產負債表規模僅為8910億美元,總資產/國內生產總值(GDP)僅為6%。但在量化寬松政策實施之后,美聯儲的資產負債表規模快速上升,曾一度超過4.5萬億美元。雖然美聯儲已自2017年10月起實施縮表,但截至2018年底,其資產負債表規模依然高達4.08萬億美元,總資產/GDP達到20%。除美聯儲外,歐洲央行、日本央行的資產負債表規模也大幅增加。其中,日本央行的資產負債表規模增幅為全球之最,總資產增長近5倍,總資產/GDP由2007年底的21%升至2018年底的101%(見表1)。

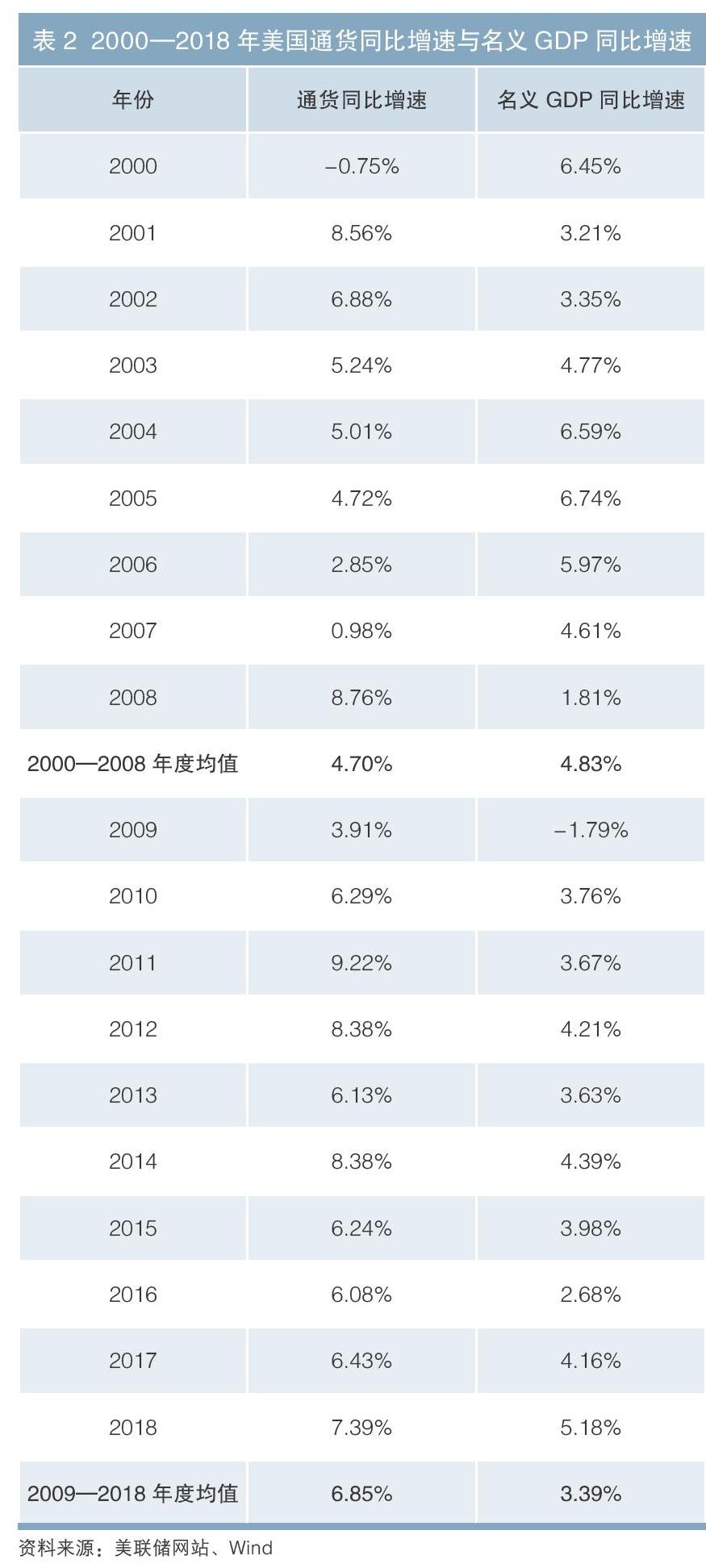

在通常情況下,當一國經濟運行正常時,其貨幣投放的年均同比增速與GDP同比增速會基本保持一致。表2為2000—2018年美國通貨同比增速與名義GDP同比增速的比較。由表2可見,在2000—2008年,美國通貨年均同比增速為4.70%,名義GDP的年均同比增速為4.83%,兩者比較接近。而2009—2018年,美國通貨年均同比增速達到6.85%,約為同期名義GDP年均同比增速的2倍。從貨幣投放的角度看,美聯儲投放的貨幣已經遠超出其實體經濟的需要,但美國卻并沒有產生高通脹現象;其他發達經濟體的通脹水平也幾乎都沒有上升,甚至出現低通脹狀況。這些現象值得關注。

2019年3月,美聯儲宣布維持聯邦基金利率不變,并將于2019年9月末停止資產負債表的縮表進程。鑒于近期歐洲和日本經濟表現更加疲弱,筆者預計歐洲和日本很可能會放棄收緊貨幣政策的計劃。或許在不遠的將來,全球主要經濟體的央行可能會再度采取寬松的貨幣政策,屆時全球可能會面臨更加嚴重的貨幣超發問題。那么,在次貸危機之后,美國等國家貨幣超發未導致高通脹的原因是什么?未來再次實施貨幣超發后是否會引發全球高通脹問題?筆者將對此進行探討。

貨幣政策傳導機制與通脹的成因

若要研究貨幣超發與通脹的關系問題,首先要厘清貨幣政策傳導機制。由于全球主要經濟體央行的貨幣政策操作框架有所不同,為便于研究,筆者將基于一般的貨幣政策傳導機制的視角來對全球通脹問題進行簡要探討。

從理論上看,貨幣政策傳導機制主要包括三個環節:一是基礎貨幣創造環節,即中央銀行通過外匯占款、對政府的債權以及對其他存款性公司債權等渠道創造基礎貨幣,并通過存款準備金率、再貸款、公開市場操作等貨幣政策工具對其進行調整。二是信用派生環節,即商業銀行在貨幣政策傳導過程中,通過調整信貸行為、開展金融市場同業拆借業務等將資金向其他金融機構進行分配,進而影響居民、企業、政府等部門的資金獲取能力。三是信用轉換環節,即居民、企業和政府通過消費、投資、政府購買等行為將資金投向實體經濟的過程(劉向明,2018)。

根據現有理論,通貨膨脹的成因主要包括以下三方面觀點:一是貨幣數量論,強調貨幣在通貨膨脹中的重要性;二是從總供給和總需求的角度來解釋,分為需求拉動的通貨膨脹和成本推動的通貨膨脹;三是從經濟結構變動的角度來解釋,即結構性通貨膨脹(高鴻業,2016)。

貨幣超發能否推升通脹水平并非取決于央行

(一)商業銀行等金融機構的經營行為對通脹水平有重要影響

貨幣超發能否有效傳導至實體經濟并推升通脹水平,首先取決于商業銀行等金融機構的經營行為。經濟周期可分為繁榮、衰退、蕭條和復蘇四個階段。通常來說,當經濟處于繁榮期時,由于商業銀行對未來經濟前景較有信心,會持續進行大量的信貸投放,此時容易推升通脹水平。而當經濟處于蕭條期時,由于商業銀行等金融機構對未來經濟前景缺乏信心,避險情緒較強,會縮減信貸投放,此時將難以產生高通脹現象。

(二)總需求對通脹水平有較大影響

當資金進入實體經濟之后,物價水平能否上升將取決于總供給與總需求的關系。當總需求小于總供給時,物價水平會下行;而當總需求大于總供給時,物價水平會上行。在短期內,總需求對經濟的影響會更強。對于一個封閉經濟體來說,總需求來自居民、企業和政府這三個部門的需求。如果貨幣寬松能夠刺激居民和企業部門的消費和投資,促使其加杠桿,那么通脹水平就可能出現持續上升。而如果居民和企業部門不愿意消費和投資,即便是貨幣條件較為寬松,也無法推升消費價格指數(CPI)和工業生產者出廠價格指數(PPI),此時經濟就會陷入流動性陷阱或者資產負債表衰退(辜朝明,2016)。因此,貨幣投放能否形成總需求最終取決于私人部門的行為。

(三)政府部門是引發超級通脹的主要因素

除了居民和企業部門以外,另一個關鍵部門是政府部門。在一般情況下,政府部門可通過宏觀經濟政策來發揮逆周期調節的作用。當經濟運行形勢好時,政府應實施緊縮性財政政策來抑制總需求,避免經濟過熱和高通脹。而當經濟低迷時,政府應實施擴張性的財政政策,彌補總需求的不足并促進物價水平回升。同時,還應維持支出的紀律性,以控制政府赤字和債務水平。如果一國財政政策喪失紀律性,在短期內大幅增加財政赤字,或者直接運用超發貨幣購買產品和服務,那么總需求和總供給可能失衡,并大幅推升通脹水平。從世界范圍看,津巴布韋就曾發生超級通脹的事件。根據世界銀行的數據,津巴布韋的通脹率從1997年的19%升至2003年的432%,到2008年時甚至達到231000000%。由于該國連年戰爭,財政赤字急劇增加,該國政府不得不通過大量發行貨幣來彌補財政赤字,最終爆發超級通脹。

(四)貨幣超發只是高通脹的必要條件而非充分條件

從理論上說,如果一國出現高通脹,通常會發生貨幣超發行為。然而,貨幣超發卻不一定導致高通脹,因為高通脹還取決于商業銀行、私人部門以及政府部門的行為。只有當總需求超過總供給,并滿足一定的貨幣條件時,貨幣超發才能刺激通脹水平持續上行,否則資金會在金融系統內空轉,無法形成總需求并推升通脹水平。

次貸危機后發達經濟體貨幣超發未能導致高通脹的原因

(一)超發貨幣并未進入實體經濟

在次貸危機發生之后,一些發達經濟體的央行向市場投放了大量資金,然而多數資金并未進入實體經濟。例如,美聯儲向市場投放超過3萬億美元的資金,但多數資金都以準備金的形式存放在美聯儲,并未形成總需求。

(二)財政支出總體維持紀律性

雖然次貸危機發生后各國政府債務水平出現較大幅度的提升,但一方面由于政府債務水平的上升主要與政府進行逆周期調節有關,另一方面,發達經濟體的財政支出總體維持紀律性,并未出現嚴重的財政赤字貨幣化問題,也并未出現因政府支出增加而使總需求在短期內大幅增加的情況。因此,政府債務水平的上升對通脹的刺激作用有限。

(三)總需求不足而總供給過剩仍是經濟運行中的主要矛盾

自次貸危機發生以來,全球經濟的主要矛盾持續表現為總需求不足而總供給過剩。一方面,隨著經濟全球化的推進,生產要素在全球范圍配置大幅提升了生產效率,尤其是隨著各國不斷融入全球價值鏈和產業鏈,全球生產能力得到極大提升,逐漸進入商品過剩時代。另一方面,人口老齡化、勞動人口工資增速放緩以及貧富分化加劇等問題突出,全球總需求增長緩慢。由于總供給長期大于總需求,全球通脹水平持續維持在低位。

其他因素對于抑制通脹也有貢獻

(一)資產價格上升

在次貸危機之后,由于實體經濟回報率較低,大量貨幣流入房地產和股票市場,導致全球資產價格大幅上升,進而大幅拉升房地產和股票市值。由于大量資金聚集在市場內交易而不進入實體經濟,對通脹水平的抬升形成一定抑制作用。以美國股票市場為例,2009年3月9日至2019年4月14日,道瓊斯工業平均指數由6547.05點上漲至26384.77點,累計漲幅超過3倍。

(二)通脹預期較為穩定

從發達經濟體來看,其貨幣政策紀律性較強,通脹水平長期保持穩定。此外,自20世紀90年代以來,一些發達經濟體通脹目標制貨幣政策框架的采用以及貨幣政策透明度的提升,也對穩定通脹預期發揮了一定作用。

(三)石油價格長期受到抑制

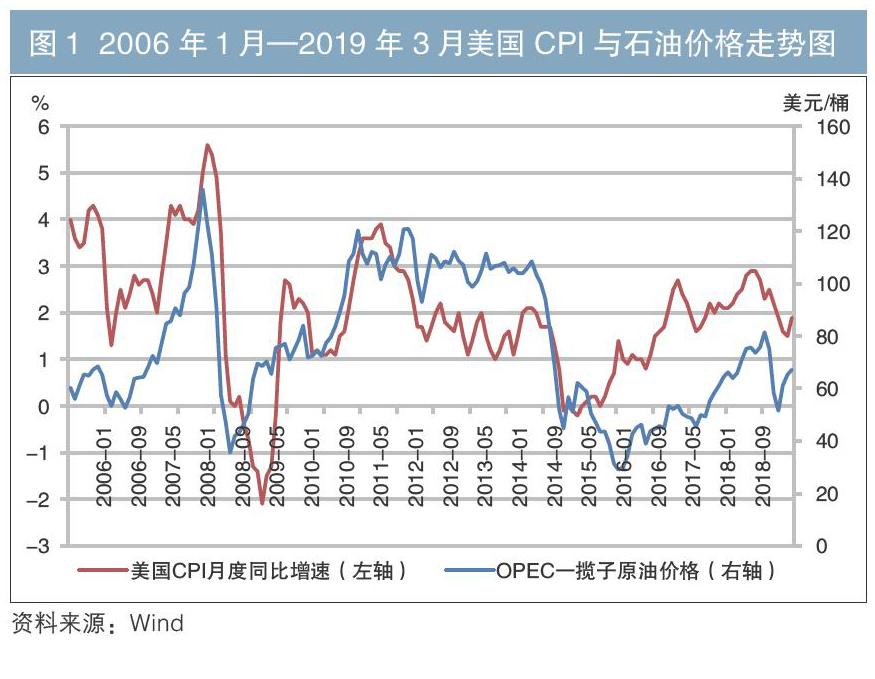

在次貸危機之前,石油價格波動曾經是推升全球通脹水平的重要因素。2007年至2008年上半年,全球石油價格出現一輪明顯上漲,OPEC一攬子原油價格曾上漲至每桶140美元以上。石油價格暴漲直接拉動美國CPI快速上升(見圖1)。但在次貸危機之后,這一情況已發生根本性變化。能源技術革命使得全球能源格局發生深刻改變,美國由全球能源凈進口國轉為凈出口國,將來有可能超過中東國家成為全球第一大能源出口國1。技術進步使得石油價格難以出現趨勢性上漲,在一定程度上抑制了全球通脹水平。

圖1 ?2006年1月—2019年3月美國CPI與石油價格走勢圖

資料來源:Wind

(編者注:1.請去掉左軸數據中的“%”,并在左軸上方加上“%”,在右軸上方加上“美元/桶”;2.將紅色圖例改為“美國CPI月度同比增速(左軸)”,藍色圖例改為“OPEC一攬子原油價格(右軸)”)

低通脹或將成為全球經濟新常態

(一)總需求不足而總供給過剩的局面在短期內難以改變

從總需求來看,在次貸危機之后,全球主要經濟體的居民、企業和政府部門的杠桿率均有較明顯的上升(見表3),未來進一步加杠桿的空間有限,甚至有去杠桿的壓力。根據國際清算銀行的數據,截至2018年第三季度末,發達經濟體居民部門杠桿率、非金融企業杠桿率和政府部門杠桿率合計高達258.9%,新興經濟體的上述合計杠桿率也高達179%。當前,大多數國家都面臨高債務壓力,預計總需求在未來較長一段時間內的提升空間會很有限,甚至面臨收縮的風險。而由于全球生產能力的大幅提升,總供給過剩的局面仍將持續。因此,總需求不足而總供給過剩的局面將對通脹產生一定抑制作用。

(二)全球長期潛在經濟增速趨于下降

受人口老齡化、全要素生產率增速放緩等因素影響,全球長期潛在經濟增速趨于下降。一方面,當前各國均不同程度面臨人口老齡化和勞動人口增長放緩的問題。其中,日本、歐洲的老齡化問題較為嚴重;受到勞動人口平均年齡上升的影響,美國的工資增長率放緩;中國的勞動人口數量自2015年達到峰值之后出現下降,生育率持續走低,人口紅利逐漸減弱。另一方面,自第三次工業革命以來,全球尚未出現新一輪工業革命,全要素生產率增長緩慢。在上述背景下,通脹水平將更加難以提升。

(三)石油價格難以上漲

隨著核能、太陽能等新能源技術的廣泛應用,各國對石油等傳統能源的需求趨于下降,加上新能源技術革命使得石油供給大幅提升,預計石油市場將長期維持總供給大于總需求的局面,這將使石油價格難以持續上漲,各國面臨輸入型通脹的風險也將大幅降低。

綜上所述,低通脹或將成為未來全球經濟運行中的新常態。只要各國財政政策總體維持紀律性,即便各經濟體貨幣政策轉為偏寬松,預計通脹水平也將難以持續上升。

注:1.技術進步對于提升美國石油產量主要有以下三方面影響:一是頁巖油頁巖氣技術的革命使美國進入“新的能源穩定供應時代”。由于美國頁巖油產量大幅增長,推動全球油價從2008 年7 月的每桶145 美元降至2017 年初的每桶不足50 美元。二是隨著大數據和智能機器人等高科技手段的應用,石油勘探和開采得以超越傳統地域,擴展到地質條件復雜的頁巖層、超過1500 米的深海以及氣候條件嚴峻的極地。三是技術革命提高了開采效率,降低了開采成本,并增加了能得到有效加工的原油品種。

作者單位:中債信用增進投資股份有限公司

責任編輯:印穎? 鹿寧寧

參考文獻

[1]高鴻業.西方經濟學(宏觀部分)[M].6版.北京:中國人民大學出版社,2016.

[2]辜朝明.大衰退:宏觀經濟學的圣杯[M].北京:東方出版社,2016.

[3]劉向明.破除貨幣政策傳導困局[J].中國金融,2019(1):34-37.

[4]元簡.美國能源政策:傾斜的依據和代價[J].國際問題研究,2018,187(5).

[5]張啟迪,陳穎.美聯儲縮表:原因、進程、溢出效應及中國對策[J].上海經濟研究,2018(3).

[6]Kool C J M , Thornton D L . How Effective Is Central Bank Forward Guidance?[J]. Social Science Electronic Publishing,2012,97(4).