美國國債收益率曲線倒掛持續(xù):“狼來了”還是“狼”來了?

2019-08-30 08:45:56歐陽輝葉冬艷

債券 2019年7期

關(guān)鍵詞:公司債

歐陽輝 葉冬艷

摘要:美國長期和短期國債收益率的差值,特別是10年期與3個月期國債的利差,對于美國經(jīng)濟(jì)周期具有較強的預(yù)測作用。2019年5月下旬至6月中旬,美國國債收益率曲線出現(xiàn)持續(xù)倒掛。本文回顧了歷史上美國國債收益率倒掛與經(jīng)濟(jì)衰退的關(guān)系,分析了二者之間的傳導(dǎo)途徑,并認(rèn)為美國經(jīng)濟(jì)增速放緩和衰退的風(fēng)險正在增加。

關(guān)鍵詞:美國國債? 收益率曲線? 倒掛? 公司債

2018年12月3日,美國5年期國債收益率與3年期國債收益率出現(xiàn)倒掛,后者一度較前者高出1.4個基點,是自2007年以來美國國債收益率曲線首次出現(xiàn)倒掛。次日美國股市隨即大跌,道瓊斯指數(shù)、標(biāo)普500指數(shù)及納斯達(dá)克指數(shù)分別跌3.10%、3.24%及3.80%。

至2019年中,美國經(jīng)濟(jì)和金融市場情況與去年底相比已發(fā)生改變。在貿(mào)易緊張局勢和不溫不火的經(jīng)濟(jì)數(shù)據(jù)中,美國經(jīng)濟(jì)形勢急轉(zhuǎn)直下,美國國債收益率迅速下行。自5月23日至6月14日,美國國債收益率曲線持續(xù)倒掛且倒掛程度有所加深。6月3日,美國10年期國債收益率跌破2.1%,10年期和3個月期美國國債收益率之差降至-28BP。至6月11日,3個月期國債收益率已與2年期、3年期、5年期和10年期國債收益率均形成倒掛;2年期國債收益率也漲超了3年期、5年期國債收益率。而此前在今年3月22日至28日一周內(nèi),美國國債收益率也曾短暫倒掛,10年期國債收益率跌到了3個月期以下。

與此同時,許多其他國家的國債價格也集體上漲。6月5日,日本10年期國債收益率跌至負(fù)值,收于-0.126%,創(chuàng)近兩年來新低。德國10年期國債收益率6月7日收于-0.254%,創(chuàng)歷史新低;同日,西班牙10年期國債收益率也創(chuàng)下歷史新低0.551%。

收益率曲線倒掛了會如何

不少研究表明,使用股票市場的表現(xiàn)預(yù)測經(jīng)濟(jì)危機的成功概率不高;但是,美國國債長期和短期收益率的差值,特別是10年期與3個月期利差,對美國經(jīng)濟(jì)周期有顯著的預(yù)測效果。

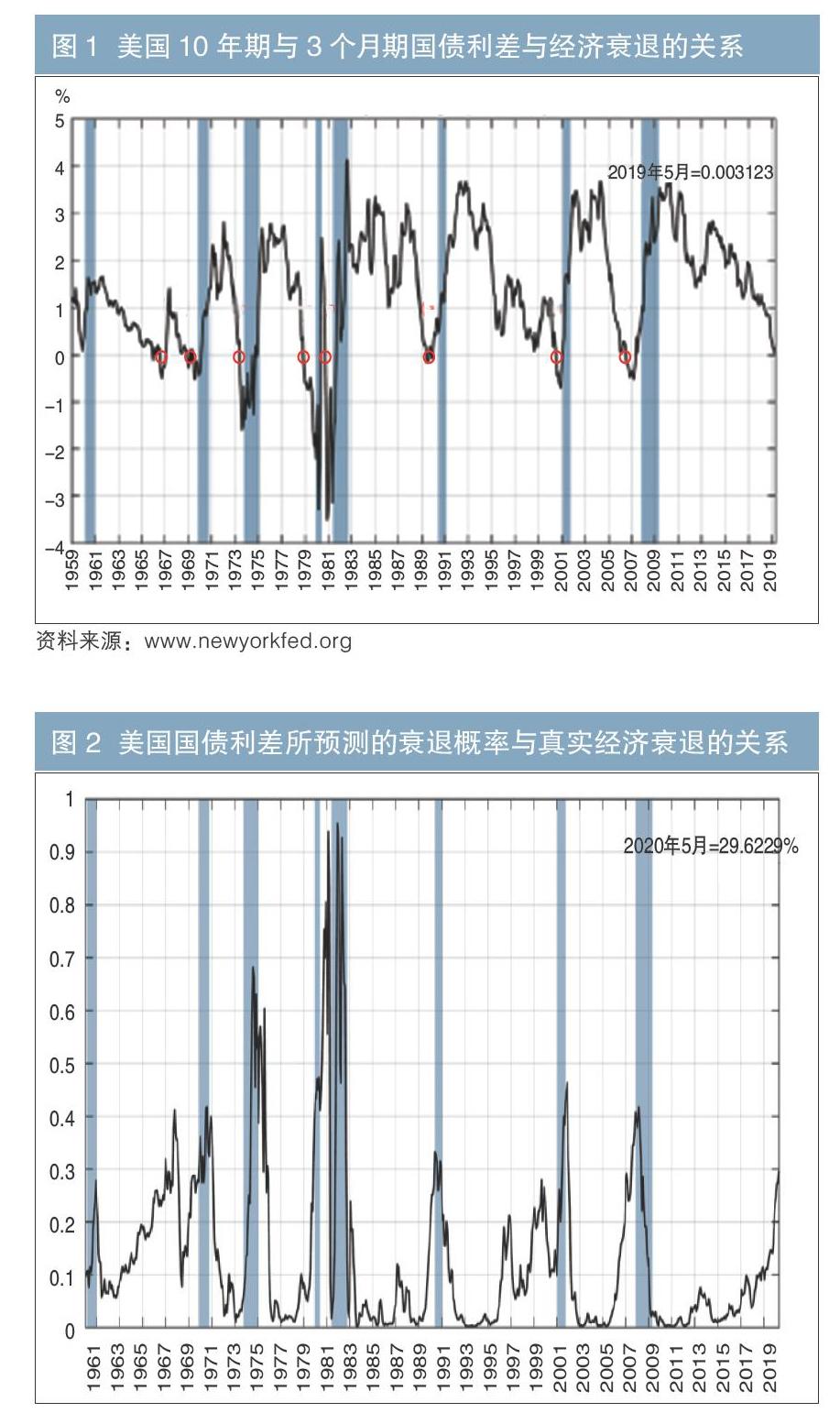

圖1畫出了自1959年至2019年5月美國10年期與3個月期國債月均利差與美國國民經(jīng)濟(jì)研究局(National Bureau of Economic Research, NBER)所認(rèn)定的經(jīng)濟(jì)衰退時期(陰影區(qū)域),其中紅圈標(biāo)出了收益率曲線開始倒掛的位置。在過去59年,基本在每次經(jīng)濟(jì)衰退之前的兩年內(nèi)都會發(fā)生收益率曲線倒掛現(xiàn)象。收益率曲線倒掛準(zhǔn)確地標(biāo)記了自1965年以來的7次經(jīng)濟(jì)衰退,只有一次屬于假“陽性”(第一個紅圈)——在20世紀(jì)60年代中期,美國經(jīng)濟(jì)出現(xiàn)了放緩,但官方最終沒有認(rèn)定為經(jīng)濟(jì)衰退。另外,在1960年那次經(jīng)濟(jì)衰退之前,10年期與3個月期國債收益率雖未發(fā)生倒掛,但兩者利差已經(jīng)縮小到30個基點。

基于美國10年期與3個月期國債利差,紐約聯(lián)儲建立了一個對未來12個月發(fā)生經(jīng)濟(jì)衰退的預(yù)測模型。比如,基于截至2019年5月的數(shù)據(jù),模型可以預(yù)測出12個月內(nèi),也就是到2020年5月時發(fā)生經(jīng)濟(jì)衰退的概率。圖2畫出了自1960年以來的預(yù)測概率。自1965年起,如果預(yù)測發(fā)生經(jīng)濟(jì)衰退的概率超過了30%,那么未來12個月基本就會發(fā)生經(jīng)濟(jì)衰退。唯一的例外也是前面提到的1967年9月至1968年2月,預(yù)測顯示發(fā)生經(jīng)濟(jì)衰退的概率超過30%,但經(jīng)濟(jì)只是增速放緩,而后企穩(wěn)回升。今年5月,該模型預(yù)測在2020年5月前發(fā)生經(jīng)濟(jì)衰退的概率是29.6%,已經(jīng)非常接近30%這個臨界值,而且概率值在進(jìn)入2018年后處于上升通道。

表1列出了美國自1965年以來7次經(jīng)濟(jì)衰退開始時間以及相應(yīng)10年期與3個月期國債(月均)收益率倒掛的發(fā)生時間。7次時間間隔平均為12個月。間隔最短的一次是在1969年7月發(fā)生的倒掛,半年后的1970年1月經(jīng)濟(jì)就開始衰退;最近的一次經(jīng)濟(jì)衰退開始于2008年1月,此前17個月就發(fā)生了10年期與3個月期國債收益率倒掛。

為什么收益率曲線倒掛意味著經(jīng)濟(jì)增速放緩?

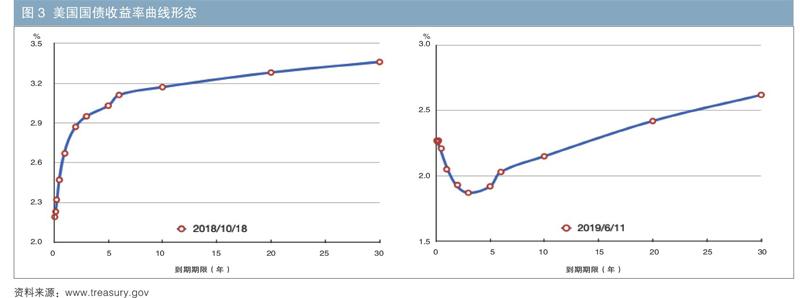

通常情況下,當(dāng)經(jīng)濟(jì)狀況良好時,長期國債的收益率要高于短期國債的收益率。此時,收益率曲線是向上傾斜的,即到期期限越長,收益率越高。如圖3左欄所示,2018年10月18日美國國債收益率曲線就是向上傾斜的。

向上傾斜是收益率曲線最常見的形態(tài),但不是唯一的形態(tài)。比如,市場上會不時地出現(xiàn)收益率曲線倒掛的現(xiàn)象,即短期限的收益率高于長期限的收益率。出現(xiàn)收益率曲線倒掛的一個原因是市場對近期經(jīng)濟(jì)缺乏信心。投資者要求短期投資的收益率高于長期投資收益率,因為他們認(rèn)為經(jīng)濟(jì)在近期比遙遠(yuǎn)的未來更具風(fēng)險。即使長期國債的收益率較低,他們還是愿意購買長期國債以將其資金和收益鎖定更長時間。如圖3右欄所示,2019年6月11日美國國債收益率曲線就是倒掛的。

雖然每次經(jīng)濟(jì)衰退的歷史背景不盡相同,但出現(xiàn)收益率曲線倒掛的模式非常相似:不同期限國債之間利差的下降通常是由短期利率的顯著提升所驅(qū)動。與此同時,長期利率通常只是略有提升,甚至?xí)霈F(xiàn)下降。

從圖4可以看出,2019年6月美國國債出現(xiàn)的收益率曲線倒掛模式和以前是類似的:3個月期國債收益率由2017年初的0.5%一路上升至2.4%左右;同時,10年期收益率先是從2.5%上升到2018年11月8日的高點3.26%,此后就一路下降至2019年6月3日的2.07%。其間,10年期和3個月期國債收益率在2019年3月下旬曾短暫倒掛;自2019年5月23日至6月中,倒掛一直持續(xù),階段性最大利差是2019年6月3日的28個基點。

收益率曲線倒掛導(dǎo)致經(jīng)濟(jì)增速放緩的一個重要渠道就是銀行體系。銀行投資組合中的貸款期限往往比其用于給這些貸款提供資金的存款期限更長。本質(zhì)上,銀行是將短期債務(wù)(比如存款)轉(zhuǎn)換為長期資產(chǎn)(比如企業(yè)貸款和消費貸款等)。通常情況下,銀行可以利用長期資產(chǎn)利息和其付給存款及其他短期負(fù)債利息之間的利差獲利。但當(dāng)收益率曲線倒掛即短期利率超過長期利率時,銀行的利潤來源將受到影響。那些把貸款留在表內(nèi)而沒有進(jìn)行資產(chǎn)證券化的銀行,其利潤所受影響更大。

當(dāng)放貸無利可圖時,銀行的放貸意愿下降。此時銀行的通常做法是提高放貸標(biāo)準(zhǔn),讓借款人更難獲得貸款。圣路易斯聯(lián)儲的報告也顯示,實際上銀行確實是這么做的。比如在2000年,當(dāng)10年期與2年期國債的利差降至-0.2%時,對企業(yè)提高信貸標(biāo)準(zhǔn)的銀行比降低標(biāo)準(zhǔn)的銀行數(shù)量多60%,而前一個季度這個值是10%。

總結(jié)來說,當(dāng)出現(xiàn)收益率曲線倒掛時,銀行提高放貸標(biāo)準(zhǔn)、減少放貸量,從而使得經(jīng)濟(jì)增速放緩。從這個意義上來看,收益率曲線倒掛預(yù)示而且確實會導(dǎo)致經(jīng)濟(jì)衰退。

收益率曲線倒掛后美國經(jīng)濟(jì)數(shù)據(jù)低迷

6月7日IHS Markit公布的數(shù)據(jù)顯示,美國制造業(yè)與服務(wù)業(yè)增速進(jìn)一步放緩。美國綜合采購經(jīng)理指數(shù)(PMI)在5月已經(jīng)降至50.9%;同時,5月GDP年化增速也降至1.2%。另外,服務(wù)業(yè)PMI初值創(chuàng)2016年2月以來新低;制造業(yè)PMI初值降至50.5%,創(chuàng)2009年9月以來新低。其中,新訂單指數(shù)自2009年8月以來首次下跌。美國5月商業(yè)信心指數(shù)降至52.1%,低于預(yù)期的53%,是2016年10月以來的最低水平。

不僅如此,美國公司利潤在2019年第一季度環(huán)比減少728億美元,環(huán)比下降3.5%,而市場預(yù)期是增長2%。這也是自2015年第四季度以來公司利潤下降幅度最大的一次。

另外,需要注意的是美國非金融企業(yè)的杠桿率已經(jīng)超過前幾次經(jīng)濟(jì)衰退期間的高點,于2018年底達(dá)到歷史新高74.4%(見圖5)。而在非金融企業(yè)債務(wù)中,增長最快的部分是BBB級公司債。按照標(biāo)普的評級標(biāo)準(zhǔn),BBB級是投資級公司債中的最低級別,從BB到D級就是投機級債券了。BBB級公司債的規(guī)模從2008年金融危機期間的0.75萬億美元增長2倍至目前的2.25萬億美元。一旦利率上升或者公司利潤下降,發(fā)債公司需要多花費很大比例的利潤來支付公司債券的利息,那么BBB級公司債很容易被降成投機級,這會導(dǎo)致投資者要求現(xiàn)存的BBB級債券發(fā)行公司支付更高的利息。更高的借款成本會使得公司本就不佳的財務(wù)狀況進(jìn)一步惡化。如此循環(huán)往復(fù),最后的結(jié)果是除了少數(shù)優(yōu)質(zhì)大公司外,其他公司難以借到錢。大多數(shù)公司融資困難,最直接的后果就是經(jīng)濟(jì)衰退。

人們從過去幾十年以來美國的經(jīng)濟(jì)周期中獲得的結(jié)論之一,就是每一次金融泡沫都出現(xiàn)在不同的資產(chǎn)類別中。20世紀(jì)70年代,金融泡沫發(fā)生在貴金屬領(lǐng)域;20世紀(jì)80年代,出現(xiàn)問題的是垃圾債券;20世紀(jì)90年代,則是科技股;2008年,變成了抵押貸款支持債券。而這一次,市場認(rèn)為很可能是低評級債券,確切地說是那些評級僅高于垃圾債的BBB級公司債。

展望

有些投資者認(rèn)為,不必過多擔(dān)憂收益率曲線的走勢,收益率曲線倒掛已經(jīng)失去其預(yù)測作用;而且美聯(lián)儲會對長期和短期利率進(jìn)行干預(yù)。事實上,自上次經(jīng)濟(jì)衰退以來,美聯(lián)儲購買了數(shù)萬億美元的國債,試圖推動長期利率走低,以便為經(jīng)濟(jì)增長提供幫助。

盡管美聯(lián)儲對國債收益率有所影響,但收益率曲線倒掛還是預(yù)示著美國經(jīng)濟(jì)并不像經(jīng)濟(jì)增長率顯示得那么健康。6月7日晚間,美國勞工部公布的數(shù)據(jù)顯示,5月非農(nóng)就業(yè)人口增加7.5萬,創(chuàng)三個月以來最低水平,不及預(yù)期的一半,這令市場大跌眼鏡。有關(guān)美國經(jīng)濟(jì)動能的喪失正蔓延至就業(yè)市場的擔(dān)憂卷土重來,對美聯(lián)儲迅速轉(zhuǎn)向?qū)捤傻念A(yù)期一時間急劇高漲。而亞特蘭大聯(lián)儲和紐約聯(lián)儲分別把第二季度美國經(jīng)濟(jì)增長率下調(diào)到了1.4%和1%,遠(yuǎn)低于第一季度的3.1%。

當(dāng)然,美國政府可以通過貨幣政策和財政政策來提振經(jīng)濟(jì)。美聯(lián)儲用于對抗經(jīng)濟(jì)減速的主要政策工具是聯(lián)邦基金利率。6月13日,聯(lián)邦基金利率為2.37%,還是有一定下降空間的。但以往經(jīng)驗顯示,降息的作用在相當(dāng)一段時間后才能顯現(xiàn)出來,一般需要大約12個月才能對經(jīng)濟(jì)產(chǎn)生實質(zhì)性影響。

雖然2017年末開始的減稅政策刺激了美國經(jīng)濟(jì)發(fā)展,但公司的資本支出并沒有增加,刺激作用會在2019年和隨后幾年內(nèi)逐漸消退。減稅帶來的另一個后果是美國財政赤字顯著增加。聯(lián)邦預(yù)算赤字與GDP之比從2017年的3.5%上升到2018年的3.8%;穆迪預(yù)計赤字將在當(dāng)前財政年度(2018年10月至2019年9月)達(dá)到GDP的4.8%,并在2028年升至8%。在所有獲得穆迪AAA評級的國家中,美國的財政債務(wù)負(fù)擔(dān)最重。經(jīng)濟(jì)增速一旦放緩,沉重的財政負(fù)擔(dān)將會使美國經(jīng)濟(jì)雪上加霜。

來自債券市場的警鐘在半年前就已敲響。目前美國經(jīng)濟(jì)可能已經(jīng)來到頂部,經(jīng)濟(jì)增速放緩和衰退的風(fēng)險正在增加。

本文作者:歐陽輝? 長江商學(xué)院金融學(xué)教授

葉冬艷? 長江商學(xué)院研究學(xué)者

責(zé)任編輯:鹿寧寧? 劉穎

猜你喜歡

西部金融(2017年7期)2017-10-25 21:27:26

商業(yè)會計(2016年5期)2016-04-05 21:59:56

財經(jīng)界·學(xué)術(shù)版(2014年5期)2014-04-09 09:38:52

債券(2014年1期)2014-02-10 10:29:56

首都經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(2013年1期)2013-03-11 18:02:26

卓越理財(2008年9期)2008-09-20 08:16:30