會計風險管理在國際油氣管道項目匯率風險中的應用

2019-09-02 11:14:10王東生

石油天然氣學報 2019年4期

谷 立,王東生

中國石油管道局工程有限公司國際事業部,河北 廊坊

1.引言

匯率風險,又稱匯兌風險,是指經濟實體以外幣定值或衡量的資產與負債、收入與支出,以及未來的經營活動可產生現金流的本幣價值,因貨幣匯率的變動而產生損失的可能性。匯率風險包括會計風險、交易風險和經濟風險[1]。會計風險管理是匯率風險管理的重要內容,會計風險又稱折算風險或賬面風險,是指由于匯率變動而引起資產負債表中某些項目金額(以本位幣計算的)變動所產生的賬面損益[2]。中國石油管道局工程有限公司國際事業部(以下簡稱“管道局國際事業部”)絕大部分資產負債均以外幣計價,會計風險相對較為突出。

2.資金管理模式

管道局國際事業部對海外項目和分、子公司資金實行收支2條線的集中管理,收入集中于本部主賬戶,支出由項目或分、子公司申請后經管道局國際事業部部本部統一支付調撥,對于無法集中或者集中成本過高的小幣種資金,實行限額管理,在限額內由項目自行管理支出。管道局國際事業部資金管理以控制匯率風險、穩健保值為首要目的,利用資金集中的優勢,合理調配外匯資金,滿足各項目和分子公司的經營需求。

3.會計風險管理模式

會計風險管理是匯率風險管理中重要的組成部分,會計風險不會給企業實際經營的現金流帶來任何影響,但能夠降低企業面臨的外匯風險,提升以人民幣衡量的企業價值,有利于持續經營。通過對會計風險的研究,也更容易找到交易風險和經濟風險的管理方向[3]。管道局國際事業部從風險識別、風險衡量、風險應對3個角度對會計風險進行管理。

1)風險識別。確定外匯風險敞口所在,通過對各項目財務報表,尤其是資產負債表進行分析,清晰定位外匯風險敞口項目和業務。對于存在尚未納入財務報表的經濟業務,如已簽訂合同但尚未履行的外幣合同,可以視為潛在的風險敞口,應一并納入考慮。

2)風險衡量。評估風險對財務費用的影響程度,在風險識別的前提下,計算風險敞口,考慮市場環境、經濟法律政策、未來匯率走勢、采購成本等相關因素,對風險的影響后果做出合理估計。

3)風險應對。制定并確定風險應對方案,對風險接受程度和成本效益進行權衡,選擇適合企業的應對方案,如風險規避、風險分擔、風險轉移等。

4.會計風險分析方法

管道局國際事業部是海外項目的管理平臺,各海外項目和分、子公司報表均并入該部報表,該部從境外整體角度對會計風險進行管理。

4.1.外匯風險凈頭寸分析

按照目前中國石油天然氣集團有限公司財務系統的規定,管道局國際事業部賬面外幣匯率每日更新,逐月進行匯差調整。匯兌損益結轉的范圍包括企業持有的貨幣資金(現金、銀行存款)和以可確定金額的外幣資產或償付的負債(應收、應付往來或借款等)。以管道局國際事業部的資產負債表為例進行分析,將受匯率影響的科目進行分類。

1)主要債權類。貨幣資金、應收賬款凈額、其他應收款凈額、應收內部單位款、預收賬款凈額、其他流動資產(重分類稅金)。

2)主要債務類。應付賬款、其他應付款、應付內部單位款、預收賬款(不含工程結算大于工程施工造成的預收)、應交稅費。

3)長期投資類。持有到期投資凈額。

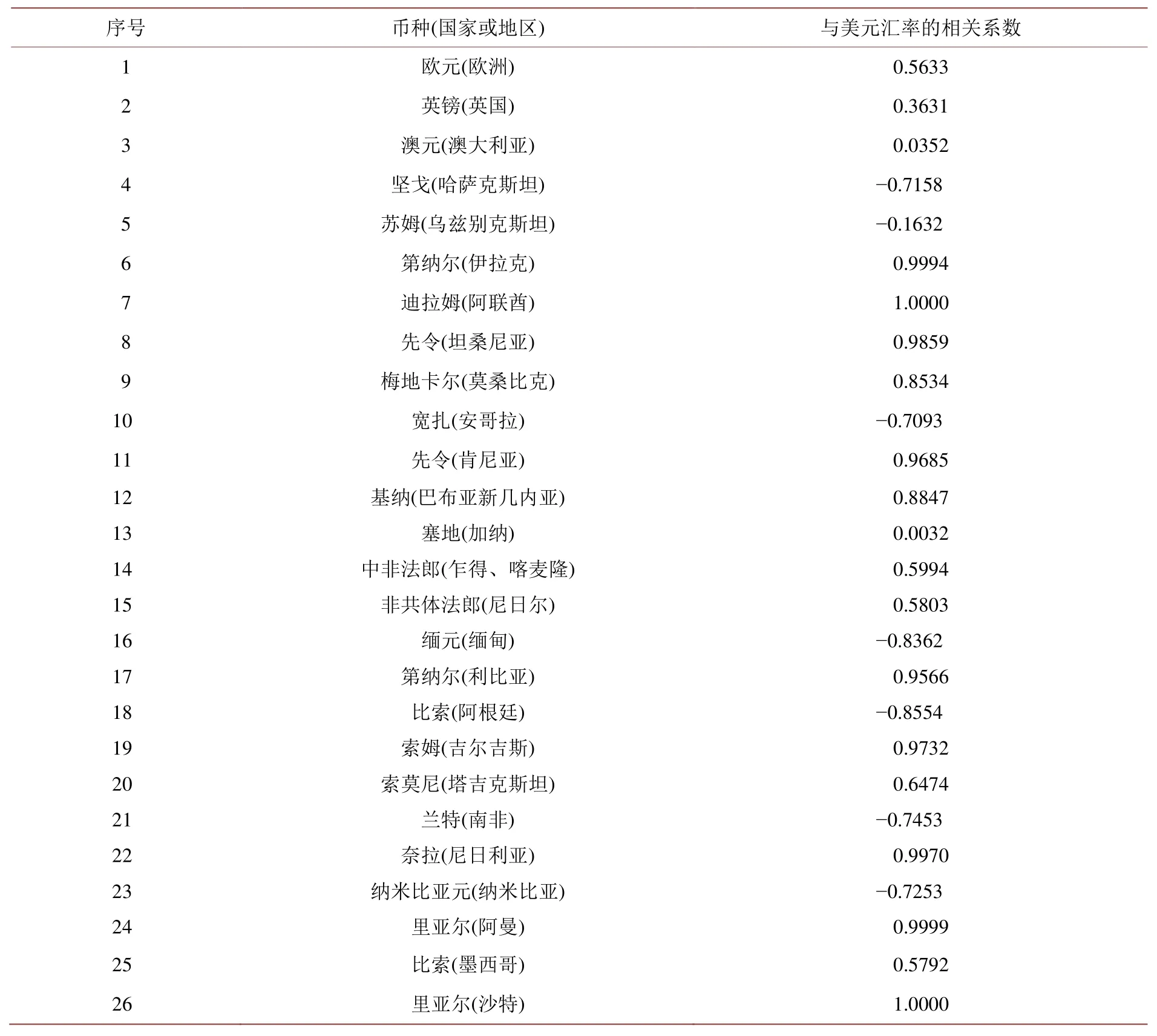

4.2.其他貨幣匯率走勢與美元走勢相關度分析

管道局國際事業部業務涉及中東、中亞、非洲、南美及大洋洲等多個國家和地區,管理的外幣資金達20余種,央行對各國貨幣的定價機制不同,其波動方向和幅度也不一致。基于線性相關系數公式對2018年各貨幣與人民幣匯率和美元與人民幣匯率作相關性分析,計算得出各貨幣與美元匯率的相關系數,結果見表1 (數據來源于管道局國際事業部匯率數據庫,取值時間2018年1月1日至2018年12月31日,取值頻率為每周)。

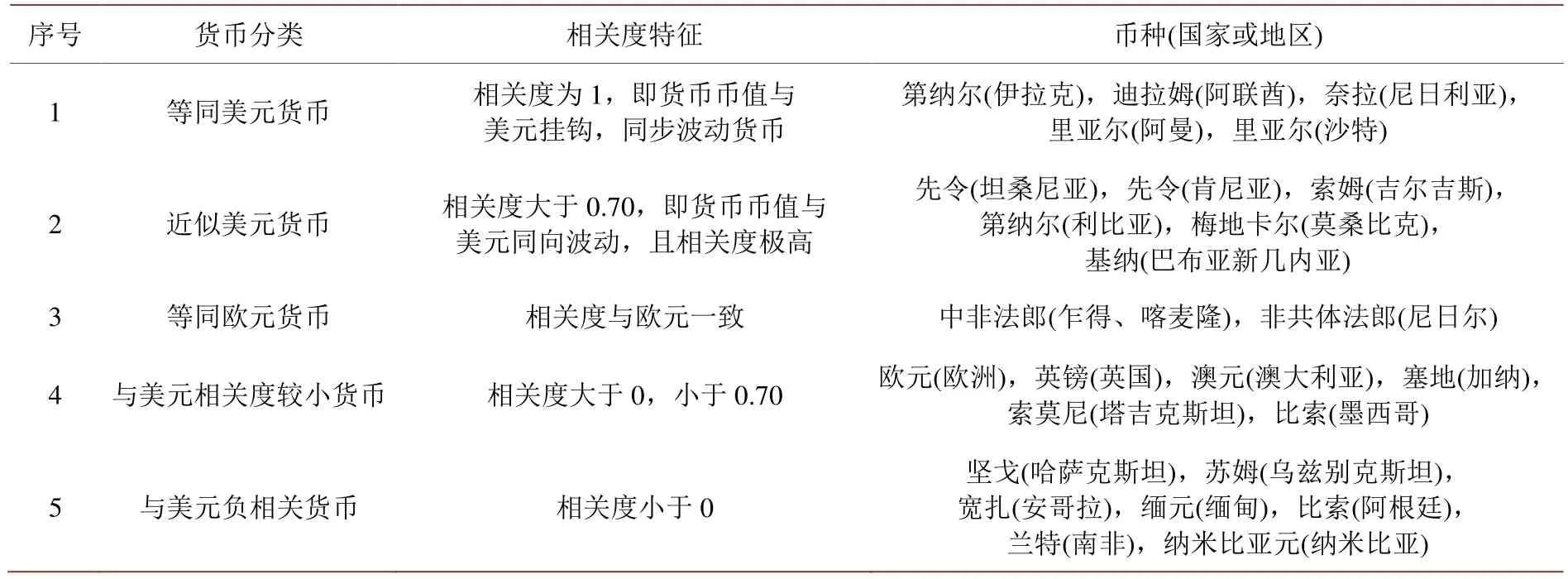

根據上述相關系數,簡化貨幣匯率趨勢分析,將貨幣可分為5類(表2)。

4.3.會計風險影響因素

影響會計風險大小的因素主要有:風險凈頭寸大小、風險凈頭寸幣種構成、匯率變動率。在沒有新增加工程項目的情況下,境外工程施工企業的風險凈頭寸變化不大,可以對風險凈頭寸幣種構成和匯率變動率進行分析,結合金融機構相關匯率預測,發現風險最小的管理策略。

Table 1.The correlation coefficient between the exchange rate of each currency and USD表1.各貨幣與美元匯率的相關系數

Table 2.The classification of currencies表2.貨幣分類

5.匯率風險特點

通過對管道局國際事業部會計風險進行計算分析后,總結匯率風險具有以下特點:

1)外幣風險頭寸絕大部分為美元,占比達85%以上,加入等同美元貨幣以后,占比達90%以上,整體會計風險對美元匯率變化極為敏感,人民幣對美元匯率上升或下降100bp,帶來的財務賬面收益或損失約400萬人民幣。

2)外幣風險頭寸中,往來及稅金科目占比約為37%,銀行存款科目占比約為26%,持有期、到期投資科目占比約為26%。針對具體業務和項目,匯率風險管理重點為中東地區項目應收、應付賬款,安哥拉項目持有至到期投資,管道局國際事業部本部集中管理資金和莫桑比克項目應收賬款。

3)2018年部分國際外匯定價機制發生巨大變化,改變了過去緊盯美元的策略,貶值嚴重,如堅戈(哈薩克斯坦)、蘇姆(烏茲別克斯坦)、寬扎(安哥拉)、緬元(緬甸)、比索(阿根廷)、蘭特(南非)、納米比亞元(納米比亞)。

6.匯率風險管理策略

管道局國際事業部采用中立型的匯率風險管理態度,既不積極尋求維持某種外匯頭寸來謀取風險收益,也不因為匯率風險存在而放棄企業經營發展的機會。對會計風險進行適當的管理,當市場變化不利時,降低風險頭寸,當市場變化有利時,保留合適的風險頭寸[4]。通過對2018年會計風險的分析,結合自身管理特點,對匯率風險管理提出如下策略。

1)綜合平衡各種外幣風險頭寸,減少單一使用美元結算,提高歐元、英鎊等與美元相關度較小貨幣結算使用率,降低整體匯率風險。在美元風險頭寸占比較大的情況下,應加大與美元相關度較小貨幣的使用率,鼓勵項目簽訂歐元、英鎊合同,在風險考慮充分的情況下,甚至可以考慮簽訂歐元等同貨幣合同,如中非法郎(乍得、喀麥隆),非共體法郎(尼日爾)等。

2)適當提高資產負債率,匹配債權、債務,減少風險凈頭寸。在條件允許的情況下,與境內供應商采用主合同相同幣種進行結算,轉移分散會計風險。在項目合同簽訂后,對項目全過程的現金流進行測算,分段計算外匯風險凈頭寸,結合金融機構的匯率分析預測,規劃項目外匯風險凈頭寸安排,對分包商合同幣種提前予以規劃。

3)合理利用銀行金融機構授信額度,以保函信用證形式加快資金回收,減少資金支出。如采用向業主開出預付款保函、要求業主支付預付款、使用質保金保函替換質保金、減少實際資金沉淀等做法,避免長時間資金存在折算匯率不可控的狀態,能夠以更靈活的方式管理匯率風險。

4)監控匯率波動,形成預警機制。2018年對人民幣貶值最高的3種貨幣分別是寬扎(安哥拉)、比索(阿根廷)和南特(南非),貶值程度分別為46.17%、50.81%和15.67%。管道局國際事業部財務部對項目做出警示,嚴格控制現場存量,根據使用量進行兌換,回避收款使用該種貨幣計價。

5)謹慎合理利用金融工具,加大應收賬款回收。加強與金融機構合作,通過應收賬款保理、保付代理、多方抵賬、單位內部結算等方式積極回收應收賬款,減少長期不確定風險敞口。

6)超前管理項目匯率風險,在項目運作前期,加強與金融保險機構合作,從投融資、保險、項目結算角度,利用金融工具、國家政策等,提前規避降低匯率風險。針對具體的國家和業務,進行專題討論,利用內外部資源,集中尋求解決方案。

7.結語

當前,中國貨幣政策仍以防風險、去杠桿為目標,預期資金面維持“緊平衡”格局不變。中長期來看,人民幣兌美元的雙向波動將更加明顯,單邊升值或者貶值的可能性在下降。在上述環境下,未來的匯率風險管理需要更加精細的量化計算和靈活的策略,通過對會計風險的定量分析計算,延伸至匯率風險管理策略,為國際油氣管道項目匯率風險管理提供了一種思路。

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

商周刊(2018年23期)2018-11-26 01:22:28

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16