我國啤酒行業企業財務管理質量能力對照分析研究

——以燕京啤酒與青島啤酒2016—2018財務情況為例

2019-09-03 01:28:54李君梅

釀酒科技 2019年8期

李君梅

(陜西財經職業技術學院,陜西咸陽 712000)

啤酒產業作為我國釀酒產業的重要組成部分,從1900 年我國第一瓶啤酒哈爾濱啤酒的釀造開始,我國的啤酒釀造業發展經過100 多年的起伏變幻到現代,已經形成哈爾濱啤酒、燕京啤酒、青島啤酒和華潤雪花啤酒等大批啤酒品牌林立的格局,我國啤酒釀造產量已經雄踞世界首位,啤酒釀造已經成為我國經濟發展的重要支柱。然而盡管我國啤酒釀造在產量上遙遙領先,但與啤酒釀造業發達國家之間的差距仍然明顯,比如說,我國的啤酒釀造品牌在國際上沒有打開知名度,在產業集中度方面,我國由于地域遼闊的因素,啤酒釀造較顯分散,沒有產業集中化的優勢,物流成本的增加直接導致競爭價格的虛高,同時,啤酒釀造的釀酒技術和釀酒設備較為落后、在自動化方面遠遠落于人后。鑒于各種問題的存在,我國啤酒釀造業還有很大的上升空間,本文從財務分析的角度就燕京啤酒與青島啤酒2016—2018 財務質量加以對照,希望能夠從財務的角度就財務對照中所體現出來的財務表現、存在問題進行總結,有針對性地提出相關優化建議,希望能夠為燕京啤酒公司財務優化和我國啤酒釀造業的整體提升提供參考。

1 研究的樣本與方法

燕京啤酒和青島啤酒都是我國非常重要的啤酒釀造企業,燕京通過精選優質大麥、選用燕山山脈深層(地下300 m)無污染礦泉水和極具典型的高發酵度酵母釀造出清爽口感的啤酒,在2018 年,其啤酒產銷量達到了667 萬千升,銷售收入達833.08 億元、實現利稅109.98 億元、利潤97.65 億元,在全球啤酒產銷量中,位列第八;青島啤酒以優質大麥、上等啤酒花、優質東北大米和甘美的嶗山礦泉水為釀酒原料,原麥汁濃度12°,該啤酒泡沫細膩潔白、酒液清澈透明,是新中國建立以來的啤酒釀造評比中最多金獎的獲得者,世界500 強排名310;依據兩大啤酒釀造公司的生產規模和影響力,在我國啤酒釀造業中具有很強的代表性,所以從財務視角出發研究我國啤酒釀造業的財務情況、影響因素和存在問題,本文所選取的研究對象為燕京啤酒和青島啤酒兩大釀酒企業,以燕京啤酒和青島啤酒最近3 年的財務信息為基礎,對兩公司近期的財務質量、財務表現進行剖析。所使用的數據是燕京啤酒和青島啤酒在2016—2018 年的審計報告作為數據分析的基準,審計報告作為企業財報中最為客觀、全面的一種,在數據準確真實方面有很大的可靠性。對燕京啤酒和青島啤酒的財務表現進行分析的過程中,使用的主要方法是比較分析法。

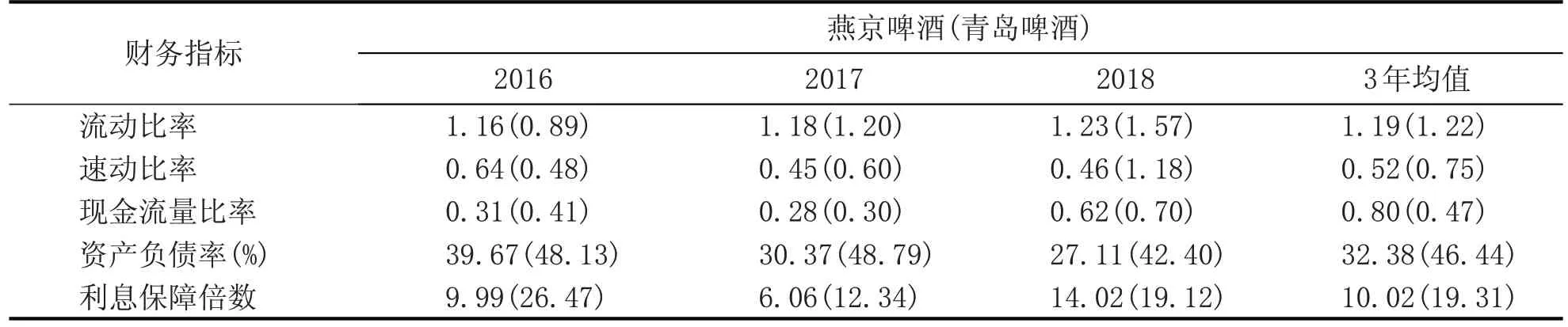

2 燕京啤酒與青島啤酒償債能力比較

由于企業為了擴大其資產規模,為獲得其用于發展的更多資金,就會采用杠桿經營的方式,通過負債的方式獲得來自債權人給予的資金支持,為了保障企業可以按時還本付息,所以可以考察其在償債方面的能力。分析主要包括短期償債能力和長期償債能力兩種。在對燕京啤酒和青島啤酒的財務質量的分析中,本文首先以償債能力開始,分析這兩啤酒企業在償還債務方面的能力,短期內償還債務的能力的分析使用的指標包括流動比率、速動比率和現金流量比率,在分析其在長期償還債務的能力時,使用的指標包括資產負債率、利息保障倍數。燕京啤酒與青島啤酒償債能力比較,具體見表1。

2.1 短期償債能力比較

根據表1 可知,從流動比率方面可以看到,其數值上是呈現逐年上升的狀態的,說明在這3 年的時間段內,企業在流動性方面是在不斷優化的,也就是說企業的流動資產在數值上一直比流動負債多,而且其差值在不斷增大,所以企業在短期內,其償債能力是不斷向好發展的。一般情況下,都認為流動比率應當大于1,因此,在這個時間段,燕京啤酒企業在財務方面比較穩定,而且對于短期即將到期的債務,企業也有充足的資產可以用于對其進行還本付息。而且與青島啤酒這3 年中的流動比率相比,通過比較其平均值,可以發現青島啤酒這3年在流動比率方面要優于燕京啤酒,所以在這個基礎上,燕京啤酒為了尋求更好的流動性狀況,應當改善企業的流動比率,使其數值上更大一些,這樣企業在短期內抵御償債風險的能力才能獲得進一步的有效提高。

表1 燕京啤酒與青島啤酒償債能力比較

速動比率是指對于每一單位的流動負債,企業能夠為其提供多少資產用于保障其按期償還。通常標準里,認為其數值為1 較為合適。當企業的速動比率低于1 時,企業在償債方面就會面臨有可能不能按期足量還本付息的風險。由表1 可以看出,燕京啤酒的速動比率在這3 年時間中均低于1,并且在數值上不斷下降,因此說明燕京啤酒在償還債務方面的風險不僅存在而且在不斷增加。同歸計算其平均值可以發現,燕京啤酒也要比青島啤酒的均值低。通過對燕京啤酒企業財報的查看和分析,發現其原因就是由于企業有大量的庫存產品,而且在不斷增加,為了對存貨進行管理,占用了企業的大量管理成本,才讓企業能夠用于保障償債的資產不斷減少,所以企業應當完善對存貨的管理體系,從而提高企業流動性。

而現金流量比率則是一個動態的指標,反映了企業現金流入流出的情況,這種實時監控不斷變動的指標可以實際反映企業的償債能力。通過對這3年內該比率變化情況的觀察,可以知道,最近3 年,燕京啤酒在該比率上是處于上升狀態,也就是說這3年該企業的現金流入狀況是在不斷優化的。而且和青島啤酒進行均值上的比較,燕京啤酒在該比率上也更具有優勢。

2.2 長期償債能力比較

從資產負債率角度出發,該比率反映了企業總體資產中債務的比重。一般情況下,該比率數值越小,則說明企業負債在其總體資產中所占的比重越小,則說明企業在長期上有更加優良的償債能力,但這一數值也有下限,如果過低,則反映了企業資產利用情況不足,有大量閑置資金,而且企業的經營活力不足。這3 年將燕京啤酒和青島啤酒該比率的變化狀況進行比較發現,燕京啤酒在該比率上呈現下降狀態,而青島啤酒則變化幅度不大,說明,燕京啤酒的審慎經營及保守的態度。

利息保障倍數是指企業息稅前利潤與利息的比值。指標越大,說明企業的利潤情況越好,能夠用于償債的資金越多,可以看出,燕京啤酒數值呈上升趨勢,說明能夠支付利息,但與青島啤酒相比該比率還較低,所以還有改善的空間。

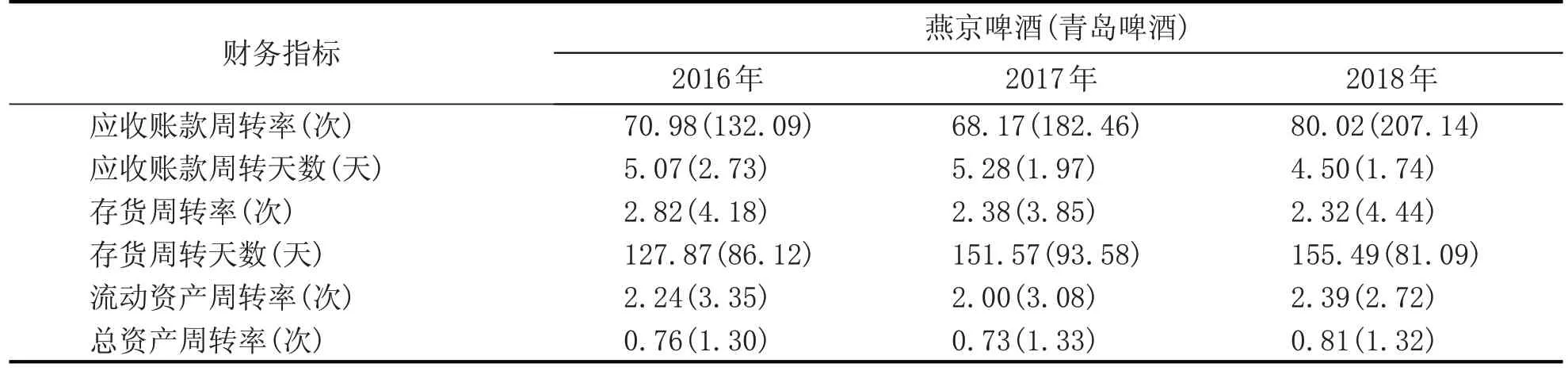

3 燕京啤酒與青島啤酒營運能力比較

企業營運能力反映了企業通過對其資源進行配置而實現其財務增長目標的能力,分析此能力可以了解企業的經營水平。而營運能力普遍由資源的周轉方面的指標反映,如果資源能夠實現有效的周轉,則企業通過對資源合理配置、經營聚能獲得更多的經濟效益,表2 為能夠直接反映企業營運指標的燕京啤酒和青島啤酒的運營能力比較表。

從表2 可以看到,從2016 年至2018 年的3 年間,燕京啤酒的應收賬款周轉率從70.98 次增加到80.02 次,應收賬款周轉天數從5.07 d 縮短到4.5 d,這說明其應收賬款收回的情況有所改善,但總體上還是低于青島啤酒,周轉速度仍有待提高。而從2016年至2018年的3年間,燕京啤酒存貨周轉率從2.82 次減少到2.32 次,存貨周轉天數從127.87 d 延長到155.49 d,這說明企業在存貨管理方面較弱,應當提高其將存貨轉化為經濟收益的速度。盡管燕京啤酒的流動資產周轉率處于上升狀態,但仍低于青島啤酒,所以有必要提高對公司流動資產的管理。總資產周率表示企業所有資產利用率,從數值上可以看出該比率是在逐年增加的,說明燕京啤酒在其所有資產的利用上是在不斷提高使用率的,但仍低于青島啤酒,所以燕京啤酒在營運方面還有待提升,還有很大的發展空間。

表2 燕京啤酒和青島啤酒營運能力比較

表3 燕京啤酒和青島啤酒盈利能力比較

表4 燕京啤酒和青島啤酒發展能力比較

4 燕京啤酒與青島啤酒盈利能力比較

盈利能力反映了企業利用其持有資產獲得價值增值的能力。表3 為能反映企業盈利能力的指標。

根據表3 可知,從2016 年至2018 年的3 年間,燕京啤酒每股收益逐年增加,從0.44 元增長到0.62 元,銷售毛利率、營業利潤率、總資產凈利率、凈資產凈利率也逐年增加,說明燕京啤酒的盈利能力情況越來越好。仍低于青島啤酒的相關指標,說明燕京啤酒在盈利方面還有很大的提高空間。

5 燕京啤酒與青島啤酒發展能力比較

作為反映企業未來前景的指標,發展能力會對企業的未來發展產生很大影響,良好的發展能力可以推動企業不管是在產量、技術還是規模方面,都不斷攀登新的高峰。表4 為能反映企業發展能力的指標。

從表4 可以看出,最近3 年來,燕京啤酒主營業務收入增長率處于下降的狀態,但凈利潤增長率卻在不斷上升,說明影響企業凈利潤的是其他業務收入。2018年,企業的主營業務收入增長率和凈利潤增長率均出現下降,和青島啤酒相比,燕京啤酒還有很大的發展空間,應改善企業的資源的合理配置,讓企業發展能力能夠不斷提高。

6 結論

通過2016—2018 年3 年間的燕京啤酒與青島啤酒財務對照,我們能夠清晰的發現,與青島啤酒相比,燕京啤酒的流動比率和速動比率都較低,說明該企業秉持穩健經營,財務管理方面持有保守的態度。從營運能力上看,燕京啤酒的各項指標都要比青島啤酒更低,說明燕京啤酒企業營運能力亟待改善。而且在存貨方面存在問題,應當加強存貨管理,避免占用營運資源。在盈利方面,燕京啤酒的指標要低于青島啤酒,說明燕京啤酒的盈利能力有待提高。總體而言,燕京啤酒的財務狀況總體發展較好,能夠有效抵御償債風險,同時也有較好的資產流動性和盈利能力,但在營運能力和發展方面有待提高,還有很大的提高空間。結合燕京啤酒同青島啤酒兩大釀酒企業的財務質量對照,筆者認為,包括燕京啤酒在內我國啤酒釀造企業的財務狀況優化應該從產銷的市場源頭入手,一方面,加強對市場管理的力度,對市場結構進行調整,從而不斷提高企業在行業中的競爭力,擴大市場份額,提升品牌價值和影響力。另一方面,對釀酒企業的酒產品結構進行優化,重點加強對其主營業務的發展,走特色路線和市場競爭優勢化路線,以提高自己的市場競爭力來獲取更大的利潤空間。最后能夠以市場、客戶需求為發展方向,有針對性地改善產品質量,提高產品檔次,生產面對不同消費群體和不同場合飲用的啤酒,從而擴大市場份額,吸引更多元化的消費群體,從而提升品牌競爭力。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14