基于EVA模型的企業價值評估方法研究

2019-09-10 05:16:54邱美鳳夏琪琪

商訊·公司金融 2019年15期

關鍵詞:研究

邱美鳳 夏琪琪

摘 要:本文以互聯網企業北京京東世紀貿易有限公司為研究對象,通過對其經營策略、盈利模式和財務狀況的分析,選擇EVA估值法對其進行價值評估,最終從評估方法的適用性和評估結果準確性角度,分析EVA估值法的優勢及可行性,為互聯網企業價值評估方法選擇提供參考。

關鍵詞:EVA估值法:價值評估:研究

通過對EVA為基礎的價值創造指標的引進,來評價企業的價值創造能力,不僅僅在理論上具有遠見,而且在價值評估實踐操作過程與傳統價值方法相比也發現其擁有其獨有的特征和優點。本文將通過互聯網企業北京京東世紀貿易有限公司(下文簡稱“京東公司”)對EVA估值法在互聯網企業的應用進行研究。

一、北京京東世紀貿易有限公司財務指標分析

下文以京東公司2015 - 2018年財務報表,對京東公司2015 - 2018年償債能力、成長能力進行分析。

(一)償債能力分析

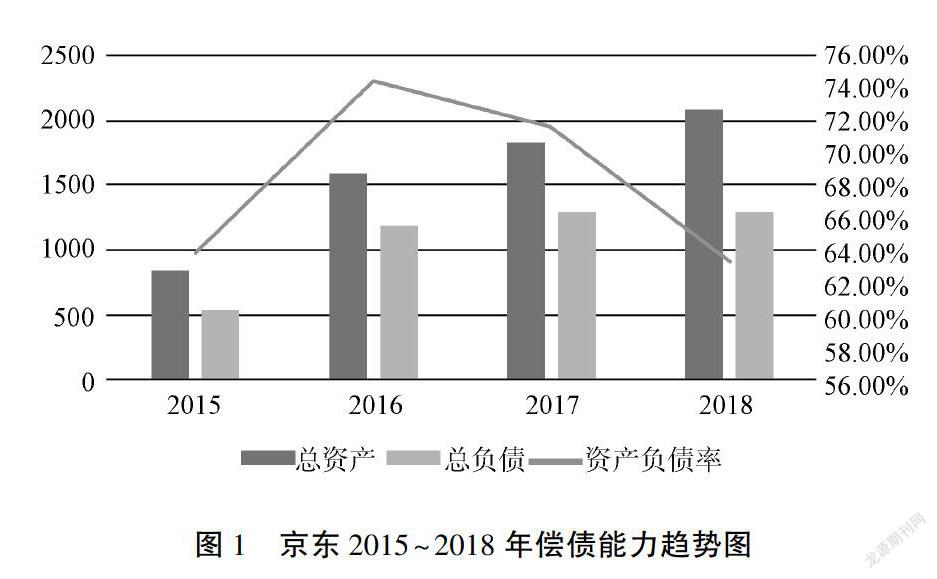

京東公司償債能力指標2015 - 2018年趨勢如圖1所示。

由圖1能夠看得出來,本公司2015 - 2018年的企業資金產業和所承擔的債務,同時隨著時間的變化不斷上升。其中就京東的資產負債率而言,京東公司2015 - 2016年的資產負債率不斷提高,2016年表現尤為突出。這意味著2016年公司發展較快同時債務壓力大,而2017年資產負債率呈下降狀態,趨于合理。

(二)成長能力分析

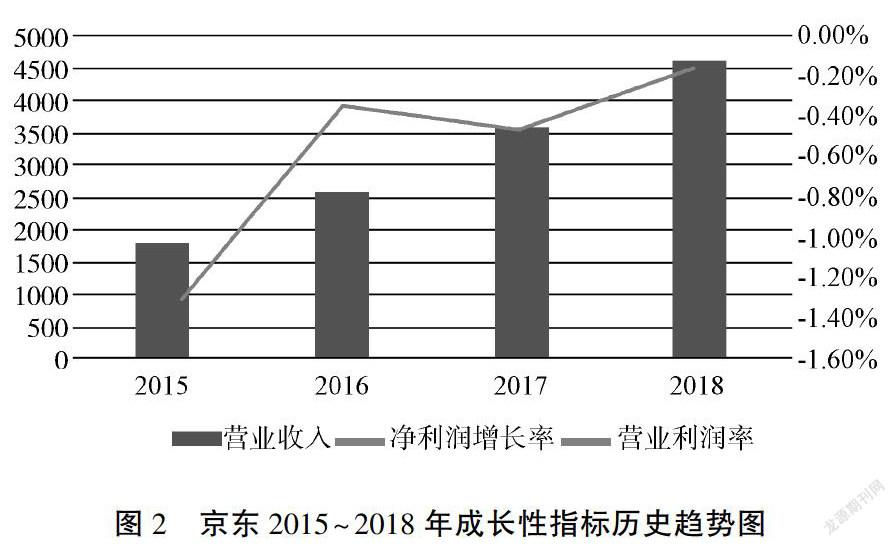

計算得出2016 - 2018年京東公司成長能力變化如圖2所示。

由于上圖中營業收入增長率沒有辦法全面展現京東成長能力,所以本文將營業收入及其增長率專門制定表格,如表1所示。

由表1、圖2可以看到營業收入增長速度在逐年放緩,而營業收入則是穩定增加,營業收入在2018年達到最高點,而增長率則是2015年呈現最高。通過上面的圖表我們可以看出北京世紀貿易有限公司,發展勢頭良好,發展潛力強。

通過上述分析,我們得出無論是在償債能力方面還是成長能力方面,京東公司都展現出了它具有良好的發展能力,2015年該企業從低到高的提升趨勢,從而本文將選擇2015年底作為選擇的節點。

二、基于EVA的企業價值評估

接下來我們將通過經濟增加值來計算2015年底京東公司的企業價值。

(一)計算稅后凈利潤

在稅后凈營業利潤概念的基礎上,通過對京東的實際經營情況以及財務報告的分析,對稅后凈營業利潤的計算及會計調整如下:后凈營業利潤=息稅前利潤*(1-所得稅稅率)+研發費用調整額。根據前文可知,經濟增加值的模型必須正確地將許多因素轉換為會計事項。根據公司的實際經營狀況,我們必須意識到京東公司在許多項目上的支出和運用方面都表現得并不突出,所以我們可以選擇忽視這些項目對公司價值的影響,所以我們只要求適當微調以下兩個項目。利潤中沒有資本化的研發費用,因此現有時期的利潤也要變化,將現階段資本化的研發費用要完全代入到凈利潤里面,并且研發費用當期資本化,則還需要對其進行攤銷,在利潤中扣除攤銷額。本文依照京東公司財務報表備注在運算過程中運用線性法分攤研發成本。表2是以2016 - 2018年為例對研發成本的調整。

根據京東公司報表,能夠得出2018年攤銷的研究開發費用為2015 - 2018年研發費用平均數:(34.3+44.53+66.52+121.44) /4= 66. 6975(億元),進行EVA調整后2年的研發費用為121.44-66.6975= 54.74(億元);同理2017年研發費用按EVA要求應攤銷的研發費用為66.52-40.9275=25.59(億元);2016年研發費用按EVA要求應攤銷的研發費用為44.53-26.7066= 17.82(億元)。通過上述對研發費用會計的調整結合稅后凈利潤的計算公式,調整公式為:稅后凈營業利潤=凈利潤+利息*(1-所得稅率)+研發費用。具體數據見下表3:

根據上表數據計算數值得:2016年稅后凈營業利潤為:-34.14+6. 19 (1- 25%)+17. 82= - 11.68(億元);2017年稅后凈營業利潤為:-0. 12+9. 64(1- 25%) +25. 59=32.7(億元);2018年稅后凈營業利潤為:-28.01+8.55( l-25%) +54.74= 33.14(億元)。

(二)計算京東公司資本總額(TC)

基于對京東財務數值的回顧和總結,給京東公司資本總的的計算以及部分項目變換如下表4所示。一是通過到企業的權益資本根本上加上企業中的負債的資金成本:二是將研究費用投入資金包括在總資本中:三是轉變時必須增加遞延所得稅負債,從資產扣繳稅款中扣除。

(三)計算加權平均資本成本( WACC)

1.計算債務資本的價值

當我們在演算債務的資金費用價值時,要求考慮到利息能夠抵扣稅款的情況,它的公式為:稅后債務資本成本=稅前債務資本成本*(1一所得稅稅率),對債務資本成本的運算經過看下表5。

2.計算權益資本成本權益

資本成本采用資本定價模型( CAPM)計算:R=Rf+β(Rm-Rf)其中Rf表示無風險報酬率,β表示股票的貝塔系數,Rm表示預期市報酬率,Rm-Rf表示市場風險溢價。采用近五年期圍債收益率作為最低無風險利率,對于我們借鑒多數國內學者的做法,取國內生產總值(GDP)為預期市場報酬率。權益資本成本計算過程見下表6。

3.計算加權平均資本成本

WACC=債務資本成本×債務資本比例(1一所得稅率)+權益資本成本×權益資本比例,加權平均資本成本計算過程見下表7。

(四)計算企業估值

根據前文的計算,我們設想了2018年以后京東公司進入了緩慢發展階段。依照經濟增加值同定增長模型,綜合前面的計算結果求折現到2015年底京東公司的EVA現值。穩定發展期的同定增長率g對于一般的企業一般穩定4% - 5.5%之間,互聯網目前處于一個發展勢頭良好的領域,而且相較于大多數互聯網企業,京東可以稱得上中國規模很大的互聯網交易平臺,其增長率水平一定較行業平均水平要高,所以設想其進入發展期的增長率g為4%。公式如下。

具體計算數據及過程如下表8:

根據表8可知,2015年底EVA期初資本總額為527.91億元,高速發展期EVA數值為884. 76億元,穩定發展期EVA數值4106.31億元,因此我們可以得出2015年底京東企業估值:527.91+884.76+4106.31= 5518.98(億元)。

三、評估結果的檢驗

本文計算反映京東公司財務數據,以2015年底企業價值估值的節點,2016 - 2018年為京東公司的快速增長階段,2019年以后為緩慢提升階段。追加了2016到2018年的經濟增加值運算。通過二階段估值模型,我們能夠得到2016 - 2018年每一年的EVA現值折現到2015年底的結果是884.76億元,目前2019年總資本是411億元,同時加上2015年底總資本528億元,我們可以得到2015年底京東公司的市場價值為5518.98億元。2015年底京東公司財務年報價值為5742億元,而我用EVA估值方法算出的京東公司的價值5518.98億與其5742億大體接近。從而說明運用EVA法可以應用到京東公司的企業價值評估中,但是結果仍存在著一定局限性,不過這并不能完全否認價值評估結果的借鑒價值。

四、EVA估值法在互聯網企業價值評估中應用的優勢及局限性

(一)EVA估值法對互聯網企業價值評估的優勢

1.EVA指標能夠促使互聯網企業對技術創新的提高

互聯網企業核心競爭力在于創新,因此互聯網企業想獲得發展必然會加大在研發費用上投入。相比于主流企業價值評估方法將研發費用費用化,EVA估值法將股東資金投入算作股東權益,使互聯網企業繁榮進取。

2.EVA指標能使互聯網企業資本合理配置

引入EVA指標,可以幫助企業將資金流向轉向企業更為有價值的項目上,同時幫助企業發現對其不良資產投入,從而實現資本的合理配置。

3.EVA能夠為市場投資者提供合理的企業價值信息

大多數互聯網屬于上市公司,資金需求量大,有用的財務信息能夠幫助投資者對市場進行判斷。EVA指標相比傳統價值估值方法,更加可以為投資者提供有效信息。

(二)EVA估值法應用于互聯網企業的局限性

1.EVA估值法不具有橫向可比性

EVA計算出的某個企業某個時期的EVA值,不能和別的企業相同時期的EVA值進行,因為不同時期的企業其經營狀況,資產規模都有其獨特性,因此不一樣企業的比較是不科學的。但對于同一企業不同時期評估出EVA的值的比較,能夠反映出本企業不同時期生產經營狀況以及資本情況。

2.EVA估值法較難全面反應經營過程中的具體問題

EVA的評估結果,只能反映企業某個時期具體的EVA各項指標,而對于該時期具體情況EVA數值并不能全面放映。因此企業管理者通過EVA不能全面了解企業經營中的問題,對于企業管理者的具體經營決策起不到大的作用。

3.EVA估值法會計調整工作量較大

準確合理的企業價值評估結果要求我們提供精確的數據以及通過復雜的計算過程來完成的。EVA在實際評估中計算復雜調整難度大,即使在真正的價值評估中我們可以依照企業自身特征進行靈活的調整,但是實際操作對評估者的業務要求也會增大。

參考文獻:

[l]段文奇,宣曉.基于價值創造視角的互聯網企業價值評估體系研究[J].財貿研究,2018(9):85-97.

[2]何棟.成長期互聯網企業價值評估實證研究[D].杭州:杭州電子科技大學,2017:25 -27.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19