政府補貼對企業績效的門檻效應研究

2019-09-10 07:22:44高玉強張宇

重慶社會科學 2019年12期

關鍵詞:民營企業

高玉強 張宇

摘 要:政府補貼作為民營企業重要的外部保障性資金,對其轉型發展具有導向性作用,以2014—2017年制造業民營上市公司的面板數據為樣本,建立門檻模型進行實證分析,檢驗了補貼對企業績效的門檻效應及其影響因素。研究發現:第一,在分別以政府補貼強度和企業規模作為門檻變量時,補貼對績效的門檻效應均顯著,在[0.01%,0.22%]區間內的補貼強度和當企業規模大于22.619 8億元時,單位補貼的效率更高;第二,企業負債率與獲得的補貼額呈正相關,但高負債會降低補貼對績效的正向促進作用;第三,高端制造業補貼額過高和傳統制造業補貼額過低都不利于其企業績效的提高。基于此,補貼的發放應因企制宜,適度補貼才能提高使用效率;企業要加強對自身負債規模的控制,有效防范債務風險;高端、傳統兩大制造業應充分利用良好的營商環境,實現優勢互補、合作共贏。

關鍵詞:政府補貼;民營企業;門檻效應;企業績效

基金項目:山東省社會科學規劃研究項目“財政支出績效評價體系構建與應用研究”(18CCZJ26);青島市哲學社會科學規劃項目(QDSKL1801064);山東省軟科學研究計劃項目(201312KB01435)。

[中圖分類號] F812.4 [文章編號] 1673-0186(2019)012-0089-014

[文獻標識碼] A ? ? [DOI編碼] 10.19631/j.cnki.css.2019.012.009

自改革開放以來,我國民營經濟逐漸活躍并蓬勃發展,為中國市場經濟的發展帶來了無限的動力和可能性。在2018年召開的民營企業座談會上,習近平總書記充分肯定了我國民營經濟的重要地位和作用,大力支持民營經濟的發展。在世界500強企業中,我國民營企業的數量由2010年的1家增加到了2018年的28家。2018年,民營企業數量占A股上市公司的61.2%,工業增加值增長6.2%,實現利潤17 137億元,貢獻稅收收入96 465.52億元,占全部稅收收入的56.8%。但民營企業的收入貢獻比重與稅收貢獻比重之間出現了嚴重的不平衡,自經濟去杠桿政策實施以來,全國工業企業的資產負債率不降反升,主要原因是民營企業降杠桿壓力不斷增大,融資約束仍是限制其產能發展的重要影響因素。

在當前新一輪的經濟周期中,與國有企業相比,民營企業在政策支持和生產資料獲得上依然存在著較大的劣勢。民營經濟的發展仍未突破其固有的局限,資金鏈緊張、稅收負擔過重、政策支持效果不顯著等嚴重限制了民營企業在新型市場經濟中的融合深度,這些生存危機是其過往經營所積累下來的問題在面臨外部環境變化時的集中爆發。

一、文獻綜述

政府作為社會主義市場經濟的重要構建者,可以為民營企業提供財政補貼支持,緩解其融資約束給績效上升帶來的壓力。但由于補貼這項資金的來源有一定特殊性,對民營企業的影響與國有企業的影響不同,研究政府補貼對企業績效的正向作用區間以及確定影響補貼利用效率的關鍵因素,將有助于民營經濟進行合理有效的資金分配,突破發展局限,實現高質量發展。對此,國內外不乏學者對補貼與企業績效之間的關系進行研究,形成了兩種截然不同的觀點。

(一)補貼能有效促進企業績效的提升

第一,政府為民營企業發展營造良好的外部環境,所提供的補貼可以克服民營企業存在的融資不足等問題,在企業生存發展和良性競爭的過程中發揮著引導者的作用。弗萊和施萊弗(Frye and Shleifer)發現,補貼提高了企業盈利能力上升的速度,充分發揮了正向外部效應;當外部宏觀環境整體壓力增大時,補貼是政府支持企業渡過難關的最有效手段[1]。楊得前和劉仁濟指出,在特定危機時期,相比稅式支出,補貼對企業業績的促進作用更為顯著[2]。孔東民、李天賞和楊洋等研究表明,相比國有企業,政府補貼對民營企業的績效促進作用更大,補貼可以有效緩解民營企業的融資約束,對民營經濟的推動作用也更為顯著[3-4]。魏志華等研究發現,財政補貼對企業業績有顯著正向影響,尤其對具有融資約束和存在過度投資的企業而言,補貼的積極作用更為明顯[5]。第二,政府補貼可以通過資金支持和信號傳遞等途徑引導企業積極開展創新研發活動,鼓勵企業提高經營競爭力,提升企業的生產效率。正如諾拉和斯蒂芬(Nola and Stephen)基于愛爾蘭和北愛爾蘭的數據研究得出,政府補貼可以促進企業進行研發,對企業的生產產生積極影響[6]。另外,佟愛琴、陳蔚、萬倫來、郭冬亮、楚有為分別從政治聯系、市場進入壁壘以及社會資本投資角度研究發現,有政治聯系、進入高壁壘行業以及進行高社會資本投資的企業可以獲得更高的補貼額,來促進創新研發活動的開展,達到顯著提高企業生產率的政策效果[7-9]。

(二)補貼不能有效促進企業績效的提升

第一,補貼對象的選擇過程因缺乏有效監督,導致補貼錯配而存在偏差,造成使用的低效率,這抑制了企業績效的提升。如澤萊皮斯和加特(Tzelepis and Skuras)以歐洲地區產業數據進行研究發現,補貼對企業生產率的影響呈中性甚至負向[10]。另外,唐清泉和羅黨論認為,政府補貼對制造業企業績效的積極作用并沒有提高上市公司的經濟效益,反而顯著增加了其稅收貢獻[11]。第二,由于信息不對稱和道德風險的存在,部分企業對補貼形成了依賴,企業發展乏力,導致補貼對企業績效的促進作用大打折扣。如法喬(Faccio)、余明桂等的研究表明,企業為了獲得高額補貼往往會采取尋租行為,尋租在一定程度上能為企業爭取更多的發展資源,但這些企業的績效水平一般低于未參與尋租企業的績效水平[12-13]。吳成頌等以及趙璨等分別從政治關聯和迎合行為的角度研究發現,政治關聯企業獲得了更多的補貼,但反而抑制了績效提升,且企業為爭取政府的高額補貼會發生迎合行為,這種迎合行為尤其存在于盈利狀況較差的企業,導致政府補貼績效的作用降低[14-15]。第三,政府補貼的使用效率也受企業內部資金管理的影響,獲得補貼的企業存在以補貼彌補虧損的動機,生產經營狀況并未獲得實質性改善。孔東民等、羅棟梁和陳芬認為企業債務與企業獲得的補貼呈正相關,企業負債會抑制企業補貼效率的實現[16-17]。

綜上所述,關于政府補貼對企業績效的影響存在兩種截然不同的觀點,且研究方式普遍停留在建立兩者之間的線性關系模型上,但現實表明,過多或過少的補貼額度都不能使資金發揮最高的利用效率,補貼的發放存在“適度區間”,即政府補貼對企業績效在一定程度上呈非線性作用。比如李政等研究發現,雖然補貼有效促進了企業全要素生產率的提升,但邊際促進作用在逐漸減弱[18]。因此,為進一步尋找“適度區間”,避免政府資源錯配,本文采用了門檻效應回歸模型,探討了在不同門檻階段,政府補貼對企業績效影響的非線性特征。另外,以往對政府補貼影響民營績效的研究多基于全行業視角,在人口結構及人力成本變化的背景下,制造行業自動化水平不斷提升,行業發展支撐了大范圍的市場經濟,因此,進一步針對民營企業中的制造業,考察不同條件下政府補貼對企業績效影響效果的差異性及其原因,可以為政策實施提供決策參考。最后,除了以政府補貼為研究對象外,本文還分析了不同的規模、負債率水平以及產業結構的異質性對企業補貼實施效果的作用,深入細化了政府補貼對民營企業績效影響的相關研究。

二、理論分析與假設提出

民營企業作為市場經濟中最為活躍的微觀主體,大多為中小微企業,在維持日常經營、企業創新開發以及戰略擴張等方面資金來源不足,融資渠道狹窄,因而政府補貼成為民營企業適應市場經濟的有力資金援助。一方面,補貼可以直接對企業產生收入效應,提高企業的凈收入和利潤率;另一方面,補貼可以緩解企業在產能配置方面存在的資源約束,優化企業產出結構,間接提高企業的績效水平,即替代效應。但由于信息不對稱和道德風險的存在以及相關監管部門的監督不力,補貼的利用效率還未達到可觀范圍。邵敏和包群、毛其淋和許家云均指出只有適度的補貼才能取得較好的實施效果,補貼力度小于某一臨界值時,會顯著提高企業生產率,高額補貼反而會抑制企業的產品創新力[19-20],過量的額度使企業存在將補貼用于其他非正常經營活動的動機,產生擠出效應。由此,基于上述分析,可提出假設1:

H1:政府補貼對企業績效的影響存在門檻效應,存在一個或多個最優區間,當補貼強度在最優區間內,補貼對企業績效的正向促進作用最強。

在經濟新常態的背景下,民營企業作為非公有制經濟中的主體部分,不斷通過轉型推進企業提高經營業績。一般情況下,大規模企業是該行業中的領頭羊,是引領該行業發展的先驅者,在新興產業發展的初期,政府可以根據自身的總量信息優勢,先對大規模企業發放補貼,向市場傳達一種經濟信號,以便為該行業融資提供隱性擔保,使補貼更有效地引領新興產業的發展。另外,從規模效應的角度出發,如楊曄等指出,相比小規模企業,大規模企業在市場占有額和生產成本上更有先發優勢,企業生命周期更長,先進設備和知識人才位于行業的前沿水平,更有實力獲得高額的政府補貼[21]。在補貼利用效率上,大規模企業的補貼更有助于提高項目成功的概率,產生更大的投資回報率。因此,可以提出假設2:

H2:不同規模的企業對政府補貼的利用效率呈現差異性,大規模企業的補貼利用效率更高。

為提升當地經濟發展水平和維護地區經濟形象,政府在選擇補貼對象時,會優先選擇負債率較高的企業,這樣不僅可以實現地方的GDP上升,而且能更好地保護瀕臨破產的名譽企業,并維持就業率和官員的業績水平。另外,負債率較高的企業為了擺脫金融隱患,不得不向銀行等金融機構尋求外部融資,政府對負債率較高的企業進行補貼,不僅緩解了銀行的貸款壓力,還可以低成本獲取企業的借款數據,為制定當地經濟發展計劃提供了可靠的資料。但高負債率企業為了獲得高額補貼,會傾向于采取迎合行為,通過報表的負向盈余操縱向政府傳遞虛假信號,造成過多的財政資金不能流入真正需要補貼扶持的企業,不利于補貼對績效正向作用的發揮。由此可以提出假設3:

H3:企業負債率越高,獲得補貼的力度可能越大,但企業的負債程度加大會減弱補貼對績效的正向促進作用。

當前,全球制造業都在向智能化和信息化方向發展,隨著人口紅利的消失,我國也不斷推進高端制造業的產能突破和傳統制造業的轉型優化進程。根據林毅夫的“產業甄別與因勢利導”理論,隨著要素稟賦結構升級,政府需要提供激勵來補償行業中先行者的外部性,幫助企業完成升級過程[22]。一方面,政府補貼可以破除高端制造業企業的資金約束,并引導企業進行基礎性、專業性的技術難題攻克,提高企業競爭力;另一方面,政府補貼可以引導資本、勞動密集型的傳統制造業進行轉型的探索并尋找合適的企業定位。但相比高端制造業,傳統制造業處于制造業價值鏈下游,不適應新市場機制發展的因素更多,生產計劃還處于相對落后的狀態,對單位政府補貼的使用效率不高。因此,提出假設4:

H4:政府補貼對高端制造業和傳統制造業企業績效的影響存在門檻效應,且在最優區間內,補貼對高端制造業企業績效的促進作用比傳統制造業更強。

三、模型與變量描述

在分析完政府補貼對企業績效可能存在門檻效應并提出相關假設后,進一步設定不同的門檻模型,就補貼與企業績效之間的門檻效應以及不同的異質性因素如何影響補貼的使用效率,進行實證有效性檢驗。

(一)數據來源

本文選取了2014—2017年民營上市公司為研究樣本,并且進行了如下篩選:(1)剔除政府補貼數據缺失及樣本期補貼發生額為零的公司;(2)根據行業分類,選擇制造業公司,剔除除制造業外的公司;(3)剔除已經退市、ST、*ST的公司。最終得到了644家民營上市企業樣本。所有數據來源于國泰安數據庫、國家統計局以及交易所提供的公司年報。

(二)變量選取

1.被解釋變量與核心解釋變量

本文選取上市公司的總資產回報率(roa)作為被解釋變量來衡量企業績效。總資產回報率屬于會計指標,除了可以反映企業的盈利能力,還能反映出企業的資產管理狀況,能夠更全面地衡量企業的發展能力。

本文的核心解釋變量是政府補貼強度(sub),明細科目來自公司年報附注中關于補貼收入的信息披露。由于補貼數額較大,且為了與其他變量對應,本文將補貼強度表示為補貼數額與企業主營業務收入之比。

2.控制變量

本文選取企業規模(size)、資產負債率(lev)、每股盈利(eps)、流動比率(cr)以及資本密集度(ppe)作為其他影響企業績效的變量。(1)大規模企業往往處于產業鏈行業上游,有規模經濟的優勢,生產成本較低且生產機制較成熟,在同等條件下比小規模企業有更強的盈利能力。(2)一般認為,資產負債率與企業績效呈負向關系,可以從兩個方面進行闡釋:一方面,企業可以通過債務融資的方式獲取其日常經營與投資活動必要的資金支持,但必須為此承擔高額利息費用,債務融資成本會侵蝕企業的利潤;另一方面,過高的資產負債率意味著企業有著過高的杠桿水平,股東為了保全其利益會要求有較高的分紅,導致股息分紅在凈利潤中占比升高,實際留存收益下降,進而造成較低的企業績效。(3)每股盈利衡量了企業對投資者的回報,較高的每股盈利意味著企業當期盈利較高,有充足的現金股利發放給股東,同時還能吸引更多外來投資者對企業進行投資。(4)企業的流動性格局影響著內部運營策劃的實施,尤其在貨幣快速增長的經濟周期,流動性風險直接威脅著企業的生存能力,化解流動性風險是民營企業擺脫經營危機的重要舉措。(5)有形資本密集度是企業固定資產的統稱,可以間接反映企業的生產率水平。本文將有形資產密度做與補貼強度相似的變量處理,表示為企業有形資產與主營業務收入之比。綜上,本文主要變量說明詳見表1。

(三)模型設定

首先,以補貼強度為門檻變量驗證補貼與企業績效之間的門檻效應,即假設1,若假設成立,則存在一個最優區間,使補貼與企業績效呈顯著正向關系。本文選用漢森(Hansen)提出的門檻回歸分析方法[23],根據估計得到的門檻值將樣本劃分為一個或多個區間,并在各個區間內分析補貼對民營企業績效的作用。首先考慮單一門檻,設定為模型1:

roai,t=α+β1subi,tI(subi,t≤γ)+β2subi,tI(subi,t≥γ)+β*X+ε(1)

其中,i代表企業,t代表年份,ε是隨機誤差項,sub是門檻變量,γ是門檻值,I(*)是指示性函數,當括號內的條件滿足時,I(*)取值為1,當括號內的條件不滿足時,I(*)取值為0。X代表控制變量集合,反映了資產負債率、企業規模、每股盈利、流動比率以及資本密集度對企業績效的影響。在單一門檻模型通過檢驗后,可繼續進行雙重門檻模型和三重門檻模型的檢驗,設定模型2和模型3。

roai,t=α+β1subi,tI(subi,t≤γ1)+β2subi,tI(γ1<subi,t≤γ2)+β3subi,tI(subi,t>γ2)+β*X+ε(2)

roai,t=α+β1subi,tI(subi,t≤γ1)+β2subi,tI(γ1<subi,t≤γ2)+β3subi,tI(γ2<subi,t≤γ3)+β4subi,tI(subi,t>γ3)+β*X+ε(3)

其次,以企業規模為門檻變量驗證補貼與企業績效之間的門檻效應,即假設2,若假設成立,則當企業規模在某一區間內時,補貼對企業績效的激勵作用達到最優。首先考慮單一門檻,設定模型4,同樣,若單一門檻通過檢驗后,可繼續進行雙重門檻和三重門檻的檢驗。

roai,t=α+β1subi,tI(sizei,t≤θ)+β2subi,tI(sizei,t≥θ)+β*X+ε(4)

為了探討企業負債率水平與政府補貼強度之間的關系,以及進一步研究企業負債水平對補貼利用效率的影響,即假設3,本文建立模型5和模型6:

subi,t=α+β1levi,t+β*X+ε(5)

roai,t=α+β1subi,t+β2levi,t+β3subi,t×levi,t+β*X+ε(6)

在對全樣本進行了門檻效應檢驗后,將全樣本分為高端制造業和傳統制造業兩個子樣本,驗證不同產業結構如何影響政府補貼的利用效率,并用模型1、模型2和模型3分別對兩個子樣本進行門檻效應的檢驗,即假設4。

(四)描述性統計

由表2可知,政府補貼強度的最大值為3.283 1,最小值為0.000 008 49,均值為0.016 5,而企業績效roa的最大值為0.296 0,最小值為-1.133 1,均值為0.045 0,這表明政府補貼在企業之間分配不均,且企業對補貼利用效率整體不高,有的企業甚至出現負的資產回報率。流動比率cr的最大值為76.457 8,最小值只有0.161 6,均值為2.946 5,大部分企業的流動性不高,舉債能力有限,政府補貼對這部分企業尤為重要。企業資產密集度ppe最大值為289.885 2,最小值僅為0.274 3,均值為2.527 3,這反映出大部分企業的有形資產占主營業務收入比重較小,屬于輕資企業,這些企業通過降低資本成本以提高生產率。

四、實證分析

在有效區間內的政府補貼,一方面,可以減少政府對企業過高的風險補償,及時糾正市場失靈,把握市場的風向標,另一方面,可以充分調整企業進行正常經營活動的融資約束,促進企業開發創新。為避免政府資金錯配,在適度區間內發放政府補貼,正確處理補貼與企業績效的關系,將能夠最大限度地發揮補貼的積極作用。

(一)政府補貼對企業績效的門檻效應檢驗

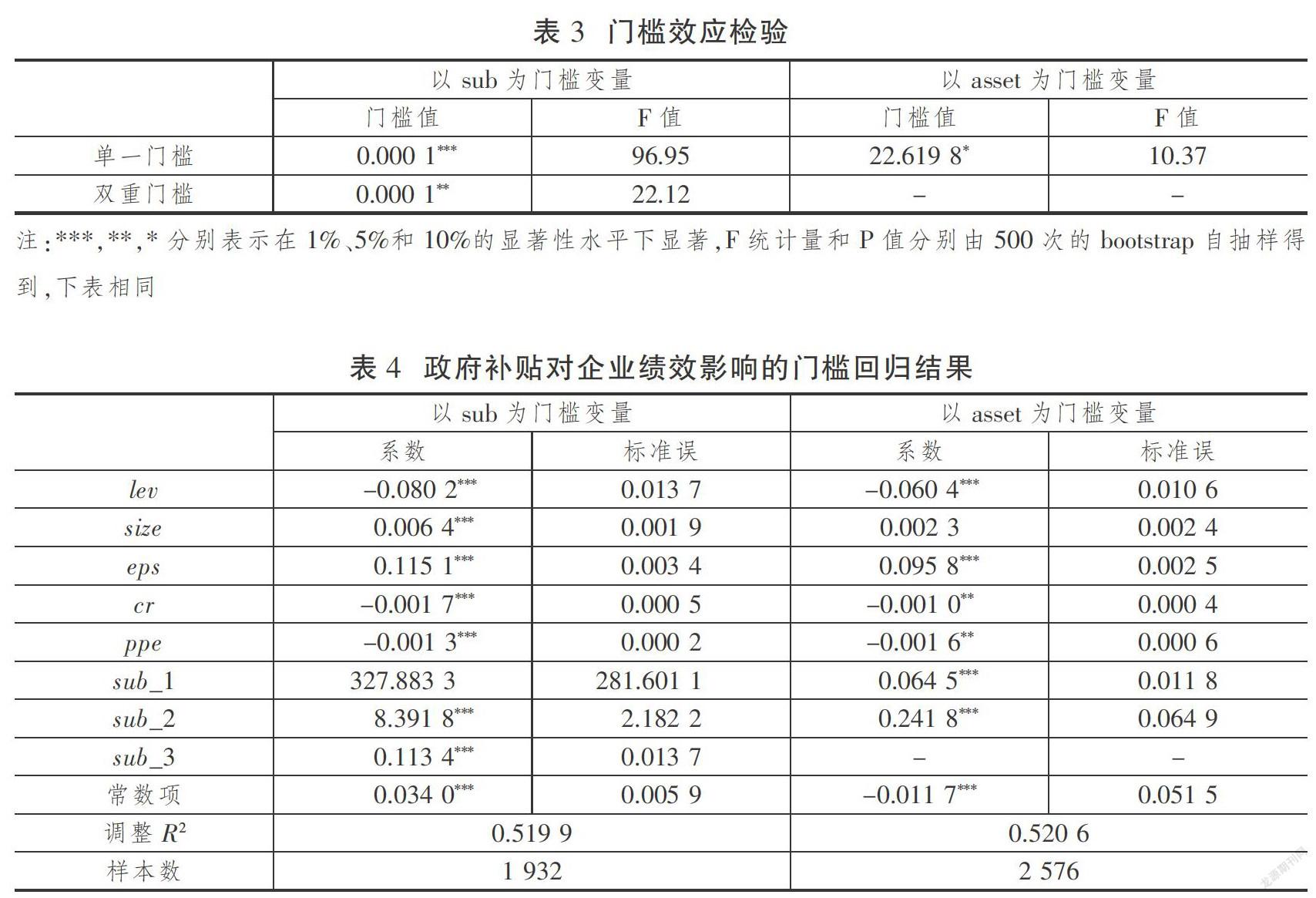

在進行門檻模型回歸分析之前,需要對門檻效應的存在性進行檢驗,利用假設檢驗的方法構建F統計量,通過自抽樣法(bootstrap)獲得F統計量的一階漸近分布,并計算出P值來判斷是否存在門檻效應。表3揭示了分別以政府補貼強度(sub)和企業規模(size)為門檻變量時的回歸結果。

由表3可知,以政府補貼強度為門檻變量時,全樣本的單一門檻和雙重門檻分別在1%和5%的水平上顯著,三重門檻結果不顯著,因此認為補貼強度對企業績效有顯著的雙重門檻效應,即模型1和模型2都通過了檢驗,模型3沒有通過檢驗。門檻模型估計結果見表4,在雙重門檻效應下,低強度、中強度以及高強度的補貼對企業績效的影響系數都為正,但逐漸降低,這驗證了政府補貼對企業績效雖存在正向激勵作用,但隨著補貼強度的提高,激勵作用逐漸減弱。由此,在模型2的回歸結果下,假設1得以驗證,政府補貼強度對企業績效的影響存在雙重門檻效應,當補貼金額占主營業務收入的比例在[0.01%,0.22%]區間時,其對績效的影響系數為8.391 8,即補貼強度每增加1%,促使企業績效增加8.392%,在此區間內補貼可以發揮對企業績效的最大激勵效用。當補貼金額占主營業務收入的比例高于0.22%時,影響系數下降至0.113 4,這表明補貼對于企業績效雖仍有促進作用,但在此區間內隨著補貼強度加大,其邊際正向效應降低,表現出補貼對績效的擠出效應。

以企業規模為門檻變量時,全樣本只有單一門檻顯著,雙重門檻和三重門檻不顯著,因而進行單一門檻效應的分析,即模型4檢驗通過。由回歸結果可知,在單一門檻回歸結果下,企業規模的門檻值將全樣本分為資產低于22.619 8億元的小規模企業組和資產高于22.619 8億元的大規模企業組,小規模企業的政府補貼對企業績效的影響系數為6.45%,雖顯著為正,但低于大規模企業組的影響系數24.18%,大規模企業的政府補貼利用效率顯著高于小規模企業,由此假設2得以驗證。

綜上分析,政府補貼強度和企業規模都是影響補貼利用效率的重要因素,具體表現為補貼的強度對企業績效的影響為雙重門檻效應,在最優區間內的補貼可以達到最佳的利用效率,超出最優區間的補貼強度其邊際正向效應逐漸減弱;企業規模對補貼促進企業績效的影響為單一門檻效應,相比小規模企業,大規模企業的補貼投入使用效率更高。

民營企業在政策優惠和股權所有制上存在局限性和發展劣勢,導致其對政府補貼有更高的敏感度。上述結果顯示,只有在補貼額的最優區間內,補貼對企業績效的正向促進作用才能達到最大,可以真正緩解企業存在的融資約束問題,并可以進一步激勵企業進行研發活動,提高競爭力。當補貼額高于最優區間上限時,企業會將多余的資金用于非正常經營活動或對外擴張等項目,以彌補在獲得補貼前由于高風險高額度而放棄的投資回報,補貼的擠出效應超過了激勵效應。另外,大規模企業的生產計劃及相應研發配套設施更加完善,有著更為高效的資金池運作機制,補貼的投入回報率較高,獲得補貼后可以在生產鏈上投入更多的資本用于擴大自身的規模效應優勢,提高企業的盈利能力。

(二)政府補貼與企業負債水平的關系檢驗

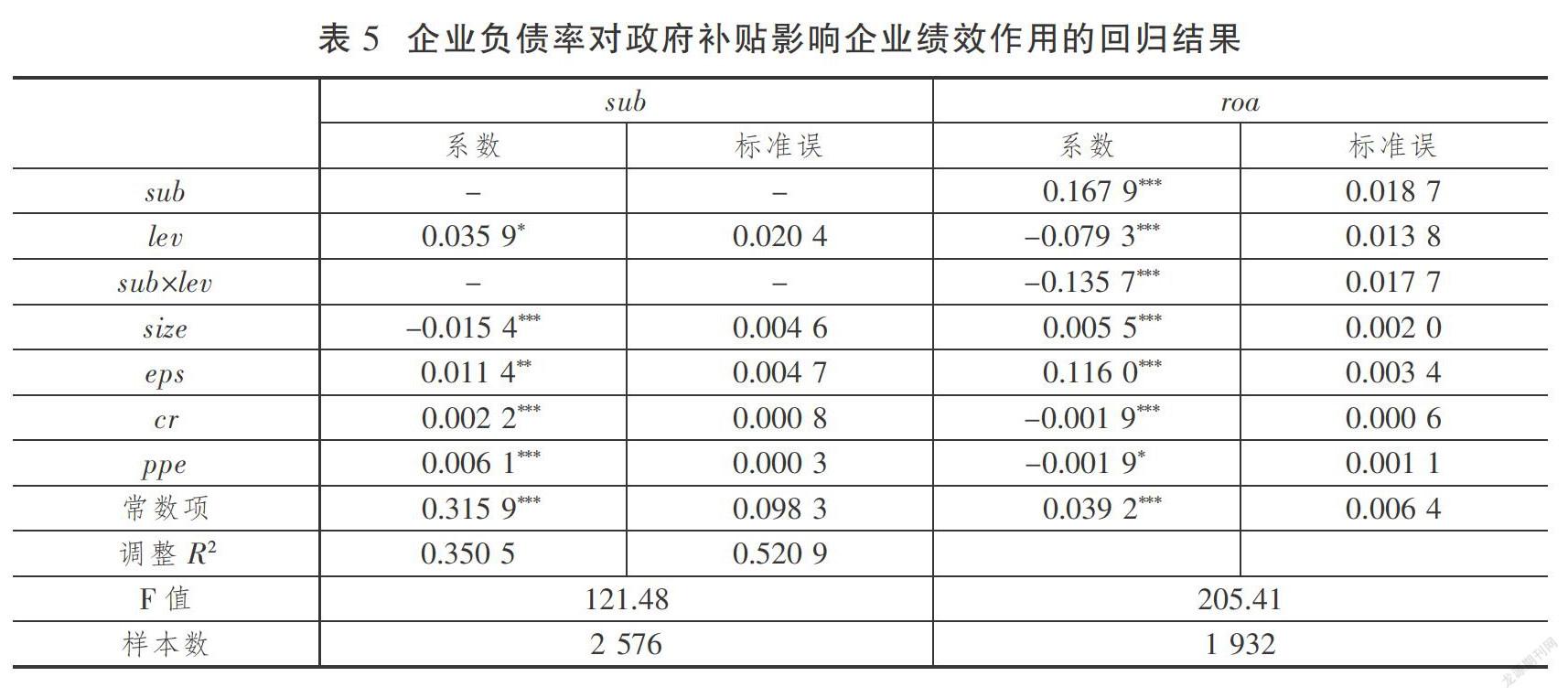

驗證了補貼強度和企業規模對補貼使用效率的門檻作用后,接下來討論企業的負債水平對補貼使用效率的影響。首先,對補貼額度與企業負債率之間的關系進行驗證,模型5的回歸結果如表5。lev與sub在10%的顯著性水平上呈正相關,即企業的負債水平會影響企業獲得補貼額度的高低,企業負債率越高,所獲補貼金額越大,這也反映出政府發放補貼具有特定目標性,對負債率較高的企業補貼動機較強。

引入交叉項sub×lev后,模型6的回歸結果如表5。在補貼與企業績效呈正相關、負債率與企業績效呈負相關的前提下,兩者的交叉項與企業績效呈負相關,這說明補貼在促進績效增加的同時,受負債水平的約束,高負債率會降低補貼對績效的正向激勵作用,這與假設3相一致。

造成這種結果的原因可能是民營企業的資本存量少,融資困難以及資金供求不平的僵局使大多數企業依靠債務融資的方式來獲取發展資金。政府有目的性地對這些財務負債較高的企業實施補貼,緩解其資金約束壓力,但有限的補貼還不能使企業實現資金自由化,負債累累的局面導致補貼沒有達到應有的效果,對提高績效的貢獻度不足。另外,高負債企業更有可能采取迎合行為以獲得補貼,造成尋租的支出過多,擠占了企業其他生產性投資金額導致補貼未能發揮真正的激勵效用。

(三)企業產業結構性質的門檻效應分析

黨的十九大報告中將深化供給側結構性改革列為經濟工作的首要任務,調整經濟結構、實現資源的最優配置,是我國現階段供給側結構性改革的重點目標。目前,我國制造業整體發展質量不高,高端制造業核心技術能力不足,傳統制造業轉型優化陷入僵局,在引導制造業尋找新機遇的過程中,政府的角色定位顯得尤為重要。高端制造業發揮其技術化和設備化優勢的升級過程以及傳統制造業突破固有發展路徑的約束、推動實現智能化的轉型進程,都需要政府投入大量的研發資金和經濟資本來支持,高效率投入補貼以及提高整體經濟效益是實現制造業強國戰略的重要基礎。

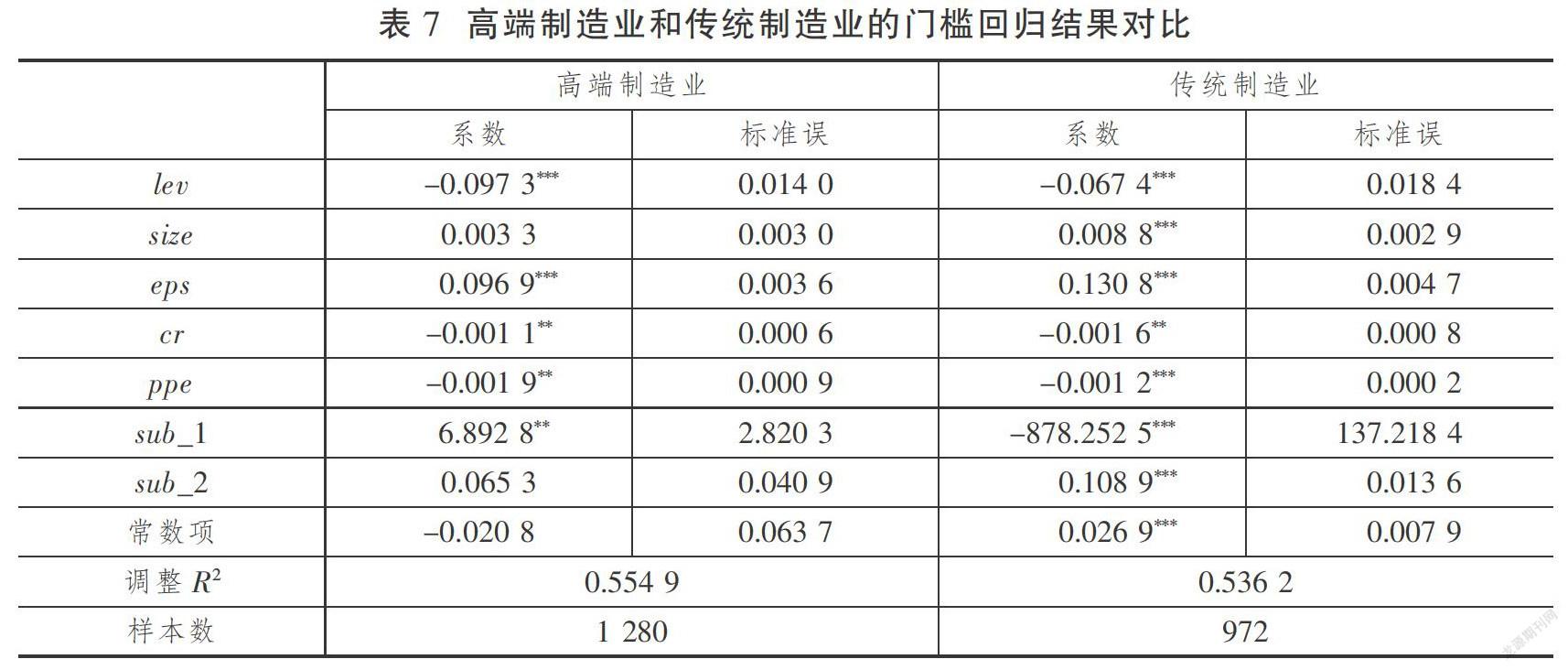

本文將全樣本分為高端制造業和傳統制造業兩個子樣本,門檻存在性檢驗見表6,兩個子樣本均是單一門檻顯著,雙重門檻和三重門檻不顯著。門檻模型估計結果見表7,單一門檻回歸結果顯示,高端制造業和傳統制造業分別以0.21%和0.01%的補貼強度為門檻值,將補貼對績效的影響分為了兩個區間。通過表7中影響系數的對比可知,補貼與高端制造業企業的績效呈顯著正相關,當補貼強度在[0.00,0.21%]區間時,補貼的利用效率最高,補貼強度每增加1%,促使企業績效增加6.89%;對傳統制造業來說,當補貼強度小于0.01%時,補貼與績效呈負相關,當補貼強度在大于0.01%的區間時,補貼與績效呈正相關,即對傳統制造業的補貼強度至少要達到0.01%,才能用財政資金引導社會資金的流入,產生補貼的正向外部效應。綜上結論分析,假設4成立。

一方面,高端制造業是以人才技術集中、產能高附加值為特色的工業化發展主力軍,在創新技術研發、保持產業鏈高控制節點優勢以及實現全行業技術溢出等方面需要大量的資本投入,政府補貼是其提高競爭力的重要資金支持。民營企業樣本的實證結果顯示,最優區間內的政府補貼能夠使高端制造業企業加大技術改造力度,不斷推動產業升級,充分發揮補貼投入的積極作用,但補貼強度過高時,會造成財政資金浪費,對高端制造業產生明顯的擠出效應,降低了行業優勢。

另一方面,隨著我國人口紅利的逐漸消失,將傳統制造業由原有的勞動力密集型轉變為技術導向型更需要政府政策及資金的支持。實證結果顯示,對傳統制造業的補貼強度至少要達到0.01%,小于0.01%不僅不能促進企業績效的提高,反而使企業績效下降。這可能是因為當前政府將財政資金大比例投入到了高端制造業,以扶持整體民營經濟的復蘇,對傳統制造業企業實行產能淘汰制,投入相對較少的補貼資金,而需要其自身投入更多的資本用于支撐轉型進程的順利進行,導致用于日常運營的資金被大量占用,降低了企業盈利能力。

(四)穩健性檢驗

為了保證政府補貼與企業績效之間的門檻回歸結果可靠,本文采用凈利率rev代替資產回報率roa進行穩健性檢驗,與會計指標roa不同,rev只涉及利潤表上的數值,是企業盈利能力的直接體現,檢驗結果見表8~表10。

對模型再次進行檢驗,結果顯示補貼對企業績效的正向促進作用會受補貼強度與企業規模的影響,最優區間內的補貼金額以及對大規模企業補貼都會顯著提高補貼利用效率,強化了單位補貼對企業績效的邊際正向作用。表9的線性回歸結果顯示,高負債企業獲得的補貼額較高,但高負債率降低了補貼對績效正向促進作用。對高端制造業和傳統制造業的分樣本門檻回歸結果顯示,兩者仍為單一門檻顯著,過高的補貼降低了高端制造業企業的補貼使用效率,過低的補貼對傳統制造業企業的績效產生了負向作用。這些結果與上文估計結果基本一致,提出的假設得到進一步驗證。

五、結論與政策建議

結合上文的假設模型與實證分析,本文驗證補貼門檻效應的存在性,并進一步探討了不同異質性因素對企業補貼使用效率的影響,門檻效應的存在將為我國未來補貼政策的實施提供新思路。

(一)研究結論

基于我國2014—2017年644家民營上市企業的微觀數據,使用門檻回歸的方法,實證分析了政府補貼對民營企業績效的門檻效應及有效區間,且企業規模、企業負債率以及企業的產業結構性質使補貼對績效的影響存在顯著的異質性,并經過穩健性檢驗進一步驗證了假說,得到了以下結論。

一是政府補貼對企業績效的正向促進作用具有門檻效應。其中,以補貼強度為門檻觀測變量時,存在雙重門檻效應,即適度的補貼強度可以促進企業績效的大幅提高,而過高的補貼額則表現出擠出效應;以企業規模為門檻觀測變量時,存在單一門檻效應,較大規模的企業對補貼的利用效率更高、補貼對企業績效的促進作用更強。

二是負債率是影響企業獲得補貼額的一個重要因素,政府傾向于將補貼發放給負債水平較高、面臨財務困境的企業,但高負債企業對補貼的使用效率不高,且存在迎合行為和道德風險問題導致補貼對績效的激勵作用減弱。

三是政府補貼對不同產業結構性質的民營企業績效提升發揮著不同作用,存在門檻效應。高端制造業企業的補貼在最優區間內對績效激勵效果最強,過度補貼會造成擠出效應;傳統制造業企業的補貼只有達到門檻值強度時才會對企業績效有正向促進作用。

(二)政策建議

第一,政府補貼的發放應增強科學性和客觀性,考慮到補貼的使用效率存在最優區間,應針對不同類別的企業在適度區間內制定符合其長遠發展的補貼方案。此外,財政補貼的形式可以逐步向稅收優惠的方向轉變,更具市場導向性,避免財政資金的浪費。同時,可引入第三方審計部門為政府補貼的合理發放提供監督,準確評估企業的各項指標,避免地方保護主義以及迎合補貼的行為存在,使補貼發揮更高的投入回報率。

第二,在宏觀經濟去杠桿的背景下,企業要加強對自身負債規模的控制,建立一套全面系統的債權債務管理機制,將企業負債控制在合理的范圍內,設立安全資金賬戶,防止企業的債務風險引發經營危機。同時,政府在對企業發放補貼時,應嚴格規范補貼發放流程,建立篩選機制進行合理補貼,不能忽視企業的負債漏洞,正確地利用財政資金引導社會資金流入,有效地扶持負債企業持續健康發展。

第三,在供給側結構性改革的進程中,應用好政府的“有形之手”,發揮經濟發展的宏觀調控作用,為高端制造業和傳統制造業的交流借鑒提供有利的市場合作環境,將缺乏人才技術的傳統產業與缺乏場地設備的高端產業優劣融合,共同促進兩者的前進優化進程。在有利的政策指引下,可以將最優區間之外的財政補貼用于設立專項資金,鼓勵同一領域的高端產業和傳統產業、產業結構鏈上下游之間建立合作項目,形成整體效益最大化的動態平衡體系。

參考文獻

[1] ?Frye T,ShleiferA.The invisible hand and the grabbing hand[R]. National bureau of economic research,1996.

[2] ?楊得前,劉仁濟.稅式支出、財政補貼的轉型升級激勵效應——來自大中型工業企業的經驗證據[J].稅務研究,2017(7):87-93.

[3] ?孔東民,李天賞.政府補貼是否提升了公司績效與社會責任?[J].證券市場導報,2014(6):26-31+62.

[4] ?楊洋,魏江,羅來軍.誰在利用政府補貼進行創新?——所有制和要素市場扭曲的聯合調節效應[J].管理世界,2015(1):75-86+98+188

[5] ?魏志華,趙悅如,吳育輝.財政補貼:“餡餅”還是“陷阱”?——基于融資約束VS.過度投資視角的實證研究[J].財政研究,2015(12):18-29.

[6] ?Hewitt-Dundas N, Roper S.Output additionality of public support for innovation: evidence for Irish manufacturing plants[J]. European Planning Studies, 2010, 18(1): 107-122.

[7] ?佟愛琴,陳蔚.政府補貼對企業研發投入影響的實證研究——基于中小板民營上市公司政治聯系的新視角[J].科學學研究,2016(7):1044-1053.

[8] ?萬倫來,郭冬亮.政府補貼、市場進入壁壘對民營企業績效的影響——基于中國民營上市公司的實證研究[J].工業技術經濟,2016(9):92-99.

[9] ?楚有為.社會資本投資、政府補貼與研發投資——基于民營上市公司的研究[J].財經論叢,2018(2):69-77.

[10] ?TzelepisD,SkurasD.The effects of regional capital subsidies on firm performance: an empirical study[J].Journal of Small Business and Enterprise Development,2004,11(1):121-129.

[11] ?唐清泉,羅黨論.政府補貼動機及其效果的實證研究——來自中國上市公司的經驗證據[J].金融研究,2007(6):149-163.

[12] ?Faccio M .Politically-Connected Firms: Can They Squeeze the State,”manuscript[J].Social Science Electronic Publishing,2006,volume96(1):369-386.

[13] ?余明桂,回雅甫,潘紅波.政治聯系、尋租與地方政府財政補貼有效性[J].經濟研究,2010(3):65-77.

[14] ?吳成頌,錢春麗,張禮娟.政府補貼對制造企業績效的影響[J].商業研究,2015(4):9-16.

[15] ?趙璨,王竹泉,楊德明,等.企業迎合行為與政府補貼績效研究——基于企業不同盈利狀況的分析[J].中國工業經濟,2015(7):130-145.

[16] ?孔東民,劉莎莎,王亞男.市場競爭、產權與政府補貼[J].經濟研究,2013(2):55-67.

[17] ?羅棟梁,陳芬.地方政府負債、政府補助與企業績效[J].經濟問題,2016(10):85-91.

[18] ?李政,楊思瑩,路京京.政府補貼對制造企業全要素生產率的異質性影響[J].經濟管理,2019(3):5-20.

[19] ?邵敏,包群.政府補貼與企業生產率——基于我國工業企業的經驗分析[J].中國工業經濟,2012(7):70-82.

[20] ?毛其淋,許家云.政府補貼對企業新產品創新的影響——基于補貼強度“適度區間”的視角[J].中國工業經濟,2015(6):94-107.

[21] ?楊曄,王鵬,李怡虹,等.財政補貼對企業研發投入和績效的影響研究——來自中國創業板上市公司的經驗證據[J].財經論叢,2015(1):24-31.

[22] ?林毅夫.新結構經濟學的理論基礎和發展方向[J].經濟評論,2017(3):4-16.

[23] ?Hansen B E.Threshold effects in non-dynamic panels: Estimation, testing, and inference[J]. Journal of econometrics, 1999, 93(2): 345-368.

Abstract: Based on micro panel data of private listed manufacturing companies from 2014 to 2017, this paper empirically tested the threshold effect of government subsidies on enterprise performance and its influencing factors. The research finds that, firstly, when the intensity of government subsidies and the size of enterprises are taken as threshold variables respectively, the threshold effect of subsidies on performance is significant. In the range of [0.01%,0.22%], the intensity of subsidies and when the size of enterprises is larger than 2.2619.8 billion yuan, the efficiency of unit subsidies is higher. Second, the debt ratio of enterprises is positively correlated with the amount of subsidies obtained, but high debt will reduce the positive effect of subsidies on performance. Third, high-end manufacturing with too high subsidies and traditional manufacturing with too low subsidies are not conducive to the improvement of enterprise performance. Based on this, this paper puts forward that subsidies should be distributed according to enterprises, and only appropriate subsidies can improve the use efficiency. Enterprises should strengthen the scale of their own debt control, effectively prevent debt risk; High-end and traditional manufacturing industries should make full use of the favorable business environment created by the government to complement each other's advantages and achieve win-win cooperation.

Key Words: government subsidies; private enterprise; threshold effect; enterprise performance

猜你喜歡

人大建設(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業技術(2016年15期)2016-12-01 05:31:39

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30