農村數字普惠金融縣域差異的影響因素分析

2019-09-10 20:37:12謝汶磊

湖北經濟學院學報·人文社科版 2019年11期

謝汶磊

摘 要:普惠金融重點在農村,金融科技的興起給農村數字普惠金融的發展帶來良機,金融科技廣覆蓋、低成本、高效率的優勢可以使金融服務觸及到農村地區。本文依據調研數據,運用普惠金融指數和二值Logit模型等進行分析,探究江西省婺源縣和湖北省嘉魚縣數字普惠金融發展水平及其差異的影響因素,研究表明開設金融便民店、金融知識宣傳等措施對當下農村數字普惠金融發展有促進作用,進而結合調研實情為縣域農村數字普惠金融建設提供政策建議。

關鍵詞:普惠金融;農村數字普惠金融;金融科技;普惠金融指數

一、引言

數字普惠金融是在普惠金融的基礎上發展而來,它強調運用大數據、云計算等金融科技手段發展普惠金融,2016年G20峰會正式提出了數字普惠金融概念。習近平總書記曾指出,發展普惠金融的目的就是要提高金融服務的覆蓋率、可得性、滿意度,滿足人民群眾日益增長的金融需求。

農村數字普惠金融發展參差不齊,總體落后于城鎮,存在金融服務供需不平衡等問題。數字普惠金融區域之間發展差異較大,現有研究大多認為區域發展差異跟產業結構、基礎設施、城鎮化水平、人力資本水平、對外開放水平、資源稟賦等有關,在分布上東部發展水平優于中西部,城市發展水平優于農村(崔治文等,2016;王云崗等,2018;朱喜安等,2019)。在研究數字普惠金融的發展差異的影響因素方面,大多數學者也都從宏觀角度選取指標,而當前研究數字普惠金融縣域發展差異的影響因素和通過調研收集微觀數據進行研究的文獻較少,本文運用2018年7月實地調研婺源縣和嘉魚縣共8個村莊600余農戶的數據進行分析,構建數字普惠金融指數綜合評價兩地數字普惠金融發展情況之后,借助計量分析方法探究兩地數字普惠金融縣域差異的影響因素,進而在此基礎上結合調研實情提出縣域農村數字普惠金融發展的政策建議。

本文的創新點主要體現在通過實地調研縣域農村收集微觀數據,研究縣域之間數字普惠金融發展差異的影響因素。當前普惠金融發展進入數字普惠金融發展新階段,《中國普惠金融發展情況報告》提出數字普惠金融引領是普惠金融可持續發展的重要出路,本文旨在為農村數字普惠金融研究領域提供微觀縣域研究的思路,同時為發展縣域農村數字普惠金融提供發展思路和舉措借鑒。

二、文獻綜述

現有研究認為數字技術更迭了傳統金融服務模式,這有利于降低金融服務成本、深化金融服務率、擴大金融服務覆蓋率、金融政策和金融知識的普及(Daniela Gabor等,2017;姜振水等,2017;章祥生等,2017;董玉峰等,2018)。

在對數字普惠金融發展水平進行評價時,Sarma(2008,2011)借鑒聯合國HDI指標構建方法,從地理滲透性、產品接觸性和使用有效性三個維度構建了一個綜合普惠金融指數IFI,但沒有考慮使用金融服務的成本及便利性方面。Arora(2010)則從銀行服務范圍、成本及服務便利性三個維度來評價普惠金融發展水平,進而比較發展中國家和發達國家金融服務可獲得性的差異,但研究忽略了金融服務的使用。國內學者大多借鑒了Sarma提出的三個維度(李明賢、譚思超,2018),部分學者對評價體系和具體方法進行了一定創新和完善,例如王婧、胡國暉(2013)利用銀行業數據,從宏觀角度選取指標。成艾華、蔣杭(2018)則采用了G1和變異系數法,同時借鑒北京大學互聯網研究中心發布的普惠金融發展指數綜合評價模型。綜合來看,國內外學者們大都從宏觀視角出發,運用銀行等大數據和指標,但隨著數字普惠金融發展起來,農村普惠金融發展出現了新情況、新問題,目前研究數字普惠金融發展水平的學者較少,當下國內對數字普惠金融的評價主要運用了北京大學發布的數字普惠金融指數。

在探究影響普惠金融發展差異的影響因素方面,國內外學者研究頗多,Priyadarshee等(2010)認為政策、社會保障等政府所主導的因素是影響普惠金融發展的主要因素。Appleyard(2011)研究發現金融機構網點地理分布即服務供給會影響普惠金融的發展。學者們大多研究宏觀因素,例如宏觀經濟、收入差距、服務便利和金融調控(王婧、胡國暉,2013),投資環境、產業結構、競爭環境、政府財政支出、城鄉收入差距(張珩等,2017),農村經濟發展水平、農村金融基礎設施狀況、政府支農支出(李明賢、譚思超,2018)。近年來,由于數字普惠金融興起,部分學者選取部分數字技術方面的指標來探究數字普惠金融發展的影響因素。吳金旺等(2018)經過實證分析得出“互聯網+”對發展數字普惠金融影響最大,經濟發展水平的影響最小。葛和平等(2018)研究發現數字普惠金融的滯后一期、人口密度、金融意識、互聯網使用狀況與數字普惠金融發展有明顯的正相關關系,城鄉收入差距則有反向關系。綜合來看,這些研究雖然具體方法和指標有所差異,但大多分析的是宏觀影響因素,如經濟因素、人口因素、政府政策、互聯網等,沒有研究具體的微觀影響因素。

綜上所述,國內外研究數字普惠金融發展水平及其影響因素時大多從宏觀角度選取指標,本文適當選取北京大學互聯網金融研究中心研究的數字普惠金融評價體系中的部分指標,并加入顧客和區域經濟發展兩個指標并做標準化處理后,對數字普惠金融發展水平進行評價。同時,選取微觀因素進行探究兩縣數字普惠金融發展差異的影響因素。

三、兩地農村數字普惠金融發展水平的評價

(一)婺源縣和嘉魚縣背景介紹

婺源縣主要從服務、政策、信貸、宣傳、評價等五個方面發展普惠金融。2015年后婺源縣與信安盟公司合作在所有行政村設立金融便民店,投放微ATM終端,提供現金存取款以及生活繳費等一站式金融服務,初步滿足農民日常金融服務需求。同時成立普惠金融志愿服務隊,通過金融便民店開展金融宣傳和培訓,幫助村民提高金融素養水平,探索“普之城鄉、惠之于民”的可復制、可推廣的縣域普惠金融發展模式。

嘉魚縣金融運行呈現平穩發展態勢,金融服務網點仍以傳統的銀行網點為主,縣內有工商銀行、民生、湖北銀行、嘉魚縣農村商業銀行、嘉魚吳江村鎮銀行、武漢農村商業銀行等多家商業銀行,同時有1家政策性銀行、1家證券公司、14家保險公司、1家擔保公司。

(二)數字普惠金融指數構建

1. 指標選取

本文參照北京大學互聯網金融研究中心編制的適用于我國的數字普惠金融指標體系及指數,該體系分為普惠金融服務的覆蓋廣度、使用深度和數字支持服務3個維度,一共包含24個指標。本文探究江西省婺源縣與湖北省嘉魚縣兩地數字普惠金融的發展現狀,以2018年調研江西省婺源縣與湖北省嘉魚縣的截面數據為樣本,適當選取數字普惠金融主要指標,并加入顧客和區域經濟發展兩個指標,因此選取普惠金融指標體系其中三個維度的指標,分別為覆蓋廣度、使用深度和數字支持服務程度,共5個指標,如表1所示。

2. 計算方法

假設普惠金融有n個評價維度Di(i=1,2,3),每個維度的權重Wi,最大值為Mi,最小值為mi,Ai為第i個維度的實際值,則各維度的計算公式(1)為:

(1)

每個維度的權重0≤Wi≤1,當普惠金融發展水平最高時Wi=1。而普惠金融指數的實際意義是各個維度的測算值和理想值之間的差距,并把所有的差距整合為一個測度結果,即普惠金融IFI指數,即為公式(2):

(2)

由公式可知,測度普惠金融指數IFI的關鍵在于確定各個準度在計算普惠金融時所占的計算值。本文采用客觀賦權法中的變異系數法測算各維度權重,各維度權重的計算方法為:■。其中,Vi表示各個維度的變異系數。■,Si表示標準差,■表示均值。

3. 結果分析

經過計算得出婺源縣和嘉魚縣IFI指數,如表2所示。

將三個維度的各個指標進行整合處理,由此可知,婺源縣數字普惠金融總體發展水平高于嘉魚縣數字普惠金融總體發展水平,大約是嘉魚縣葫蘆地的1.6倍左右。

從三個維度來看,從覆蓋廣度來看,由于金融便民店在江西省婺源縣全縣所有行政村基本全覆蓋,而嘉魚縣金融服務供給主要聚集在縣城,離縣城較遠的農村較少,所以婺源縣整體覆蓋率要遠大于嘉魚縣葫蘆地。從使用深度來看,婺源縣汪口村也略高于嘉魚縣葫蘆地,原因主要在于金融便民店在農村大范圍覆蓋,農民存取款等日常金融需求皆可就近滿足,婺源縣金融使用大多在縣城金融網點,導致婺源縣使用深度的加大。從數字支持服務程度上看,嘉魚縣的金融便利性主要集中在縣城附近,金融供給主要以傳統的銀行網點為主。婺源縣的便利性更好,在于同時婺源縣大力借助金融智能機器和微信及手機軟件提供金融服務、金融知識教育和宣傳等,婺源縣數字普惠金融建設更多依靠互聯網等數字技術進行建設,雖然嘉魚縣銀行網點也積極利用數字技術以提高更加便捷的金融服務,但嘉魚縣金融服務主要聚集于線下銀行網點,因此婺源縣汪口村的數字支持服務程度要高于嘉魚縣葫蘆地。

四、兩地數字普惠金融發展差異的影響因素分析

在對婺源縣和嘉魚縣數字普惠金融發展情況進行評價之后,主要從數字普惠金融指數內部和運用二值Logit模型對數字普惠金融發展差異的影響因素進行分析。

(一)兩地各維度分析

首先用多元線性回歸模型從數字普惠金融指數出發進行分析,以分析兩地各維度之間的差異。以數字普惠金融發展指數(IFI指數)為因變量,Y1=IFI1表示婺源縣普惠金融發展指數,Y2=IFI2表示嘉魚縣普惠金融發展指數,自變量取普惠金融體系的5個指標,金融服務網點地區覆蓋率x1,人均存取款額度x2,人均貸款額度x3,路程便利度x4,網點機器人均成本x5。方程各參數均通過檢驗,得婺源縣普惠金融發展狀況多元線性回歸方程為:

Y1=3.58+0.83x1+0.75x2+0.99x3+0.54x4+0.92x5(3)

嘉魚縣的人均存取款額度x2,路程便利度x4兩個變量,對因變量普惠金融發展指數IFI的線性影響不顯著。所以,剔除x2與x4兩個自變量后,求解方程為:

(4)

江西省婺源縣的普惠金融發展狀況的截距為3.584,大于湖北省嘉魚縣2.322,所以相對來說,婺源縣的總體普惠金融發展狀況要高于嘉魚縣葫蘆地。多元線性回歸模型擬合優度較好,經處理后模型不存在多重共線性問題。嘉魚縣兩個自變量指標線性相關程度不顯著的原因是由于此地區普惠金融的發展狀況地區差異性較大,普惠金融的發展不均衡,對于人均存取款額度x2,在縣城附近額度較大,鄉村的額度相當小,所以存在著一定的線性相關性。對于路程便利度x4,嘉魚縣主要是以銀行網點提供的普惠金融服務為主,銀行網點主要在縣城附近,所以普惠金融服務的路程便利度在嘉魚縣分布較為不均衡,這才導致線性相關關系不顯著。

從金融服務網點地區覆蓋率x1的系數來分析,嘉魚縣大于婺源縣,說明嘉魚縣金融服務網點地區覆蓋程度對普惠金融的發展狀況影響更為顯著,提升一單位的金融服務網點地區覆蓋率,嘉魚縣提升的普惠金融發展指數更大一些,表明嘉魚縣的金融服務網點覆蓋率偏低,需要加大金融服務網點的建設。而婺源縣敏感程度較低是因為金融便民店的設立使金融服務網點的覆蓋率高于嘉魚縣,金融服務網點覆蓋率x1對普惠金融發展程度減弱。

對于網點機器人均成本x5,嘉魚縣的略微偏高,主要是由于婺源縣金融便民店采用廣電運通公司生產的智能機器,成本低于銀行網點的成本,但因為調研地區人口基數較大,所以導致網點機器人均成本對普惠金融發展狀況的敏感度相近。

由江西婺源縣擬合的多元線性回歸方程可知,路程便利度影響程度較小,是由于金融便民店已經大面積覆蓋各村,居民金融服務可獲得性強,居民便利度較高。

婺源縣各個自變量指標的系數均小于1,各個自變量指標提升一個單位等級對普惠金融的發展影響程度要小于一個單位,說明普惠金融的發展需要多個因素總體作用,才能產生巨大的效應,單個指標因素不能像財務杠桿一樣產生巨大的效應。因此,建設數字普惠金融需要多措并舉,精準施策。

(二)二值Logit模型

1. 模型構建

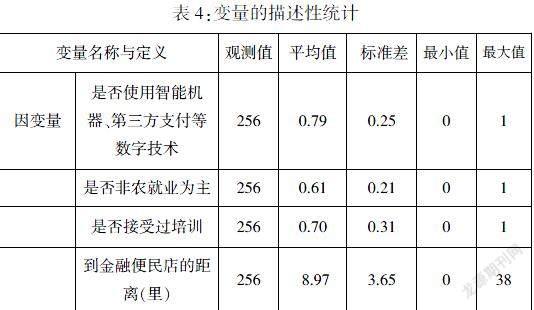

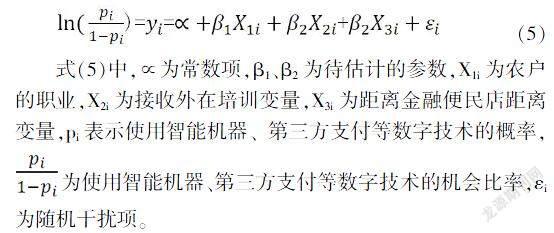

上文從數字普惠金融指標內部尋找原因,發現兩地主要由于金融網點覆蓋率和網點機器人均成本不同導致婺源縣發展水平高于嘉魚縣。接下來,針對婺源縣數字普惠金融發展較好的原因再進行分析,以便更好把握農村數字普惠金融發展的影響因素。由于婺源縣大規模開設金融便民店,通過智能機器擴大服務半徑,同時積極推廣線上APP,智能機器、第三方支付等數字技術的使用情況能夠很好代表當地數字普惠金融的發展情況,同時考慮婺源縣農民的整體金融素養和發展水平,結合數據的可得性,本文特選取“是否使用智能機器、第三方支付等數字技術”作為被解釋變量,因變量是典型的0-1變量,即使用智能機器、第三方支付等數字技術取值為1,沒有使用智能機器、第三方支付等數字技術取值為0,是離散數據。因此,本文利用二值Logit模型展開實證檢驗分析。為了更好探究婺源縣數字普惠金融發展較好的影響因素,鑒于性別、年齡、教育程度及收入等因素學者們探究較多且結論趨于一致(冷晨昕等,2017),教育程度和接受培訓宣講可能存在多重共線性問題,本文解釋變量僅選取涉及農戶重要的職業特征和外在的政策培訓和金融服務供給路程便利度,變量定義及描述性統計如表4。模型經過處理后可以表示為:

(5)

式(5)中,∝為常數項,β1、β2為待估計的參數,X1i為農戶的職業,X2i為接收外在培訓變量,X3i為距離金融便民店距離變量,pi表示使用智能機器、第三方支付等數字技術的概率,■為使用智能機器、第三方支付等數字技術的機會比率,εi為隨機干擾項。

2. 模型估計結果分析

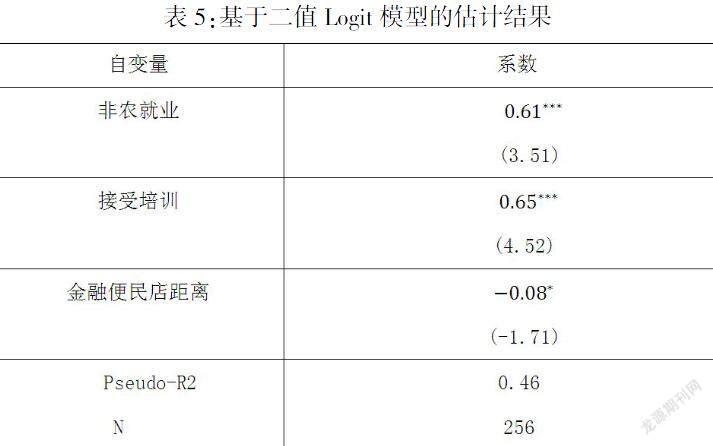

模型可能存在異方差,使用了robust命令對異方差進行了修正。此次求解后估計結果如表5所示。

注:因變量:;括號內為t統計量;*、**、***分別代表10%、5%、1%的顯著性水平。

非農就業程度在1%的水平下顯著,系數是正,表明以非農就業依靠非農收入的農村居民使用智能機器、第三方支付等數字技術的可能性更大,原因在于依靠農業之外為生,與外界接觸較多,更可能接受使用新技術。接受過培訓宣講在1%的水平下顯著且系數為正,證明婺源縣開展金融知識宣講和培訓效果顯著,接受過金融相關知識宣傳和培訓的農村居民了解了新知識,對數字金融等有初步接觸和熟悉后更易于接受新技術。與金融便民店的距離在10%的水平下顯著,系數為負,與實際相符,表明距離金融便民店越遠的農村居民使用智能機器、第三方支付等數字技術的概率更小,但顯著性水平不是很高,原因在于金融便民店在婺源縣村莊基本已經全部覆蓋,居民離金融便民店的距離差異得以縮減。

對比三個自變量系數可以發現接受培訓影響最大,其次是非農就業程度,最后是距離金融便民店距離。由此可得,對于基層農民而言,相比于其它措施,接受面對面的宣傳和培訓更有用,有效讓農民接受農業之外的事物,更利于農民接受和使用新技術,也便于推進農村數字普惠發展進程。

五、結論及政策建議

基于上文的實證分析結合調研情況得,婺源縣借助金融便民店,通過智能機器和互聯網使金融服務觸達到農村一線,擴大了金融服務的覆蓋率和可得性,降低了服務成本。同時,婺源縣普惠金融志愿服務隊的金融宣傳和培訓也促進數字技術的推廣和使用,間接提高了其數字普惠金融發展水平,這些舉措使婺源縣和嘉魚縣的數字普惠金融發展水平出現差異。

當前我國普惠金融重點在農村,由于農村具有與城鎮不同的特點,發展農村數字普惠金融應找準方向、創新機制、精準施策,推動普惠金融持續健康發展,為鄉村振興提供有力金融支撐。

在現有的政策措施協同作用下,根據實證分析結果結合調研發現兩地數字普惠金融發展存在的問題,提出以下政策建議:首先,發揮政策激勵作用,促進金融機構運用科技等手段將金融資源向廣大農村地區傾斜,鼓勵金融機構創新運營機制,摸索出數字普惠金融在縣域農村發展落地的路徑,構建差異化服務齊全、服務人群全覆蓋的金融服務體系。例如,婺源縣農村信用聯社與信安盟公司進行合作,探索通過開設金融便民店代替傳統網點,運用智能機器讓農戶可以便捷享受到金融服務。

其次,實現金融服務全覆蓋是發展農村數字普惠金融的基礎和重要方面,可大力借助金融科技實現農村金融產品創新和金融服務全覆蓋。銀行等金融機構要重視農村市場,針對農業發展的周期性特點和農村現實如農民抵押品不足、貸款困難等問題,研發符合農村特點的金融產品,積極開發出個性化的金融產品以滿足差異化多樣化需求,減少抵押貸款比重,同時擴大抵押物范圍,靈活確定貸款期限。例如,可以通過手機和智能機器等智能終端設備擴大金融服務的覆蓋面,同時讓金融產品數字化降低客戶的準入門檻。

最后,線上線下要協同發力,加大金融知識普及教育,提高農民金融文化素養,讓農民敢于走在時代前列,大膽使用當下金融科技產品,利用當下優惠政策積極發展適宜發展的產業,提高自身收入。例如可采取集中授課、網上及電視宣傳、成立普惠金融志愿服務隊等切實可行的方式。

參考文獻:

[1] 崔治文,張曉甜,白家瑛.普惠金融發展區域差異及影響因素研究——以甘肅為例[J].地方財政研究,2016,(12):80-86.

[2] 王云崗,劉耀龍,張華明,段錦.互聯網發展對農民收入的影響機理及區域差異分析[J].數學的實踐與認識,2018,48(20):94-99.

[3] 朱喜安,李文靜.金融發展與實體經濟區域差異研究——基于夏普利值分解模型[J].經濟問題探索,2019,(2):109-117.

[4] Daniela Gabor,Sally Brooks.The digital revolution in financial inclusion:international development in the fintech era [R].New Political Economy 22(4),423-436,2017.

[5] 姜振水.農村數字普惠金融發展與實現路徑[J].農村金融研究,2017,(4):49-53.

[6] 章祥生,陳雨薇.金融科技助力農村普惠金融發展——以江西省婺源縣汪口村農村金融便民店為例[J].金融科技時代,2017,(3):68-71.

[7] 董玉峰,趙曉明.負責任的數字普惠金融:緣起、內涵與構建[J].南方金融,2018,(1):50-56.

[8] Sarma,M.Index of financial inclusion[R].Working Paper No.215,Indian Council for Research on International Economic Relations,2008.

[9] Sarma,M.,Pais,J.Financial inclusion and development:a cross country analysis[J].Journal of International Development,2011,(5):613-628.

[10] Arora,R.,Measuring financial access[C].Griffith University,Discussion Paper in Economics,2010.

[11] 李明賢,譚思超.我國中部五省農村普惠金融發展水平及其影響因素分析[J].武漢金融,2018,(4):30-35.

[12] 王婧,胡國暉.中國普惠金融的發展評價及影響因素分析[J].金融論壇,2013,18(6):31-36.

[13] 成艾華,蔣杭.基于G1-變異系數法的普惠金融發展指數研究——以湖北為例[J].武漢金融,2018,(4):24-29.

[14] 北京大學互聯網金融研究中心課題組.北京大學數字普惠金融指數[R].2011-2015,2016-7.

[15] Priyadarshee A,Hossain,Arun T.Financial inclusion and social Protection:A case for Inidia post[J]. Competition and Change,2010,(14):324-342.

[16] Appleyard L.Community Development Finance Institution:Geographies of financial inclusion in the US and UK[J].Geoforum,2011,(2):250-258.

[17] 張珩,羅劍朝,郝一帆.農村普惠金融發展水平及影響因素分析——基于陜西省107家農村信用社全機構數據的經驗考察[J].中國農村經濟,2017,(01):2-15+93.

[18] 吳金旺,郭福春,顧洲一.數字普惠金融發展影響因素的實證分析——基于空間面板模型的檢驗[J].浙江學刊,2018,(3):136-146.

[19] 葛和平,朱卉雯.中國數字普惠金融的省域差異及影響因素研究[J].新金融,2018,(2):47-53.

[20] 冷晨昕,陳前恒.貧困地區農村居民互聯網金融使用現狀及影響因素分析[J].財貿研究,2017,28(11):42-51.