生產率異質性、東道國因素與企業海外投資區位選擇

2019-09-10 07:22:44金中坤潘鎮

中國流通經濟 2019年9期

金中坤 潘鎮

摘要:跨國企業海外投資區位選擇除需要考慮傳統區位理論涉及的東道國因素的差異外,還需要關注企業生產率等異質性因素的差異。然而,目前理論界在東道國因素和企業生產率兩者在區位選擇決策中的作用關系方面尚未達成共識,相關研究對生產率在區位選擇決策中所扮演的角色解釋模糊甚至意見不一。基于理論分析并利用590家中國上市公司的1 891項海外投資項目數據進行研究發現,中國上市公司偏向于到市場規模較大,資源豐裕度、工資水平、產業技術水平較高,文化距離較近,制度距離較大,雙邊政治關系良好的國家和地區投資,進入成本已經不再屬于中國企業海外投資考慮的主要因素,地理距離的影響也逐漸減弱,而企業自身生產率與東道國因素在區位選擇問題上是互補和替代關系,企業生產率實際上弱化了區位決策中東道國因素的決定性作用,使跨國公司可以在一定程度上克服東道國因素的約束,更多根據企業內部資源來進行決策,讓一些先前不具有吸引力的東道國也有可能成為投資的目的地。

關鍵詞:企業異質性;東道國因素;區位選擇;調節效應

中圖分類號:F752文獻標識碼:A文章編號:1007-8266(2019)09-0093-10

一、引言

自梅里茲(Melitz M J)[ 1 ]提出企業異質性理論以來,越來越多的學者開始關注企業異質性與國際化行為之間的關系,其中就包括企業異質性與區位選擇的關系問題。區位選擇是國際化研究中的一個老問題,討論跨國企業對外直接投資(OF? DI)區位選擇問題除了要考慮傳統區位理論涉及的東道國因素外,還必須關注企業生產率差異所產生的重要作用,這一點已經得到了學者們的廣泛認可[ 2-7 ]。但就目前而言,在理論層面,對東道國因素和企業異質性因素兩者在區位選擇決策中的關系尚未達成共識,特別是對異質性因素在區位選擇決策中所扮演的角色解釋模糊甚至意見不一;在實證層面,受企業層面數據可得性的限制,實證研究遠未達到充分的程度,特別是來自中國的實證分析更是屈指可數。隨著近年來中國企業“走出去”步伐的加快和“一帶一路”倡議的深入推進,中國企業對外投資已經成為國內外學界探討一個熱點話題,在理論分析的基礎上結合中國企業樣本深入探討企業異質性、東道國因素與區位選擇三者之間的關系具有非常重要的理論和現實意義。

二、企業異質性與對外直接投資區位選擇:理論分析與研究假設

盡管學者們普遍認可企業異質性表現的多樣性,但現有文獻對企業異質性的討論仍然集中在生產率異質性方面。生產率是助推宏觀微觀經濟持續增長的基礎,生產率差異可以視為企業間各方面差異的總體表征,就像克魯格曼(Krugman P R)所闡述的那樣,生產率也許不是最重要的,但從長期來講,它代表一切。[ 8 ]因此,在梅里茲之后,大多數學者都是基于企業間生產率的差異來衡量企業異質性的。

企業海外投資區位選擇存在一個自我選擇機制,企業作為理性經濟人,對成本收益的考量是其進行區位選擇的一個基本依據。企業區位選擇的一個基本邏輯是,當企業在特定東道國投資所獲得的收益(包括品牌提升、技術習得等隱性收益)高于外部區位成本(冰山運輸成本、外來者劣勢、貿易摩擦)時,企業對外直接投資行為可以獲得正的收益,會選擇繼續在該處投資或進一步深化投資模式;當企業在東道國投資所獲得的收益低于外部區位成本時,企業對外直接投資的收益為負,就會選擇退出這個區位,轉向其他可供選擇的區位。而影響企業在東道國收益與成本高低的因素主要包括企業自身的異質性因素(如生產率)和東道國因素。

有些研究認為,企業生產率與區位選擇之間的聯系在于,高生產率強化了東道國優勢對企業收益的正向效應,弱化了東道國劣勢對企業收益的負向效應,因為面對同樣的東道國條件,高生產率的企業顯然更能發揮市場規模、資源豐裕、投資保護政策所帶來的經濟效益,更容易從東道國獲得反向技術溢出并將之轉化為自身技術優勢,也更有能力減少高進入成本和政治風險對企業利潤的威脅。但上述觀點能夠解釋高生產率的企業為何比低生產率的企業更容易進入某一特定東道國,卻無法指導一個生產率給定的跨國公司如何在多個東道國之間進行選擇,而在后一個問題上企業決策的困難之處,并不在于判斷哪個東道國條件更優,而是在于判斷哪個東道國的條件更有利于企業自身壟斷優勢的發揮,這就同時涉及企業自身因素和東道國因素兩個方面。我們可基于資源基礎論的視角來重新審視這個問題,對特定跨國公司而言,在海外市場發揮壟斷優勢需要企業內部資源與外部環境資源的共同支持,企業在決策過程中必須將這兩類資源放在一起考慮,東道國條件在各方面必然是不均衡的,當東道國一方面條件有利于跨國公司壟斷優勢的發揮而另一方面條件不足時,跨國公司就會思考能否通過企業內部資源(如企業生產率),來彌補該方面的不足,使得投資能夠繼續。以市場規模為例,當東道國市場規模較小時,對生產率較低的公司來說,可能會因難以從有限的市場中獲得足夠的收益來彌補成本而放棄進入,但對生產率較高的企業來說,即使市場規模較小也可能獲得足以彌補成本的收益。因此,在區位選擇問題上,本文認為,高生產率更大的意義在于,彌補了東道國資源的不足,削弱了東道國因素在區位選擇決策中的影響,使得先前不那么具有吸引力的東道國也可能成為投資目的地。該觀點也得到了一些研究的支持,如陳(Chen M X)等[ 2 ]基于法國企業數據進行研究發現,企業海外投資區位選擇決策中存在自我選擇機制,生產率較高的企業相對于生產率較低的企業更傾向于到投資環境不友好、市場規模不大、關稅水平較低、固定投資成本較高的東道國投資,在控制企業與國家層面相關影響因素后,以全要素生產率衡量的企業生產率水平所帶來的自我選擇機制非常顯著;朱荃等[ 6 ]基于中國上市公司數據進行的研究表明,相比于生產率較低的企業,生產率較高的中國企業更有可能在一些市場條件較差的國家進行投資。其內在邏輯是,對中國企業而言,市場規模較小、進入成本更高、制度質量較差的國家具有更高的臨界生產率,只有生產率較高的中國企業才能在該國投資,以避免過度競爭。

企業生產率除了對東道國因素的弱化外,同樣也弱化了東道國與母國距離遠近在區位選擇中的影響。這種遠近并不僅僅涉及地理距離層面,還涉及文化和制度距離層面。高生產率能夠幫助企業克服地理距離、文化距離及其他距離因素引發的成本,降低距離因素的負面影響,實現更大地理范圍內的投資。如企業產量較高,物流周期較短,那么遠距離運輸所產生的物流成本分攤到每件商品上必定會比產量較低、物流周期較長的企業要低,這就使得地理距離在企業區位決策中的重要性降低了。艾威(Aw B Y)等[ 9 ]對中國臺灣地區企業生產率與外商直接投資(FDI)區位選擇的關系進行實證研究,在控制國家層面、產業層面、企業層面相關因素后發現,相對于中國大陸地區,美國在地理、文化、制度等各方面都存在較大差異,因而在外商直接投資區位選擇上,前往美國投資的中國臺灣地區企業其總體生產率水平要高于到中國大陸地區投資的中國臺灣地區企業的水平,而生產率水平最高的企業能夠同時到中國大陸地區和美國市場進行投資。肖慧敏等[ 10 ]基于企業層面的數據進行分析發現,地理距離與企業生產率門檻值正相關,生產率較低的企業一般選擇進入母國周邊市場,而生產率較高的企業則更有可能投資于距離母國較遠、市場需求較小的東道國。

企業生產率的上述效應進一步體現在企業可投資東道國的數量上,由于能夠克服東道國各方面區位條件和距離較遠的不足,高生產率的企業也就能夠在更大范圍內開展對外直接投資。若杉(Wakasugi R)等[ 11 ]基于對12 000家日本企業數據的考察發現,在美國和歐洲同時擁有投資項目的企業比只在美國或歐洲擁有投資項目的企業具有更高的生產率。若杉等[ 12 ]基于對中國臺灣地區企業的研究進一步發現,相對于投資目的地少的企業而言,企業投資目的地越多,越有效率。王方方等[ 3 ]基于廣東省企業層面數據進行類似研究發現,企業生產率越高,其對外直接投資的東道國數量往往越多。陶攀等[ 4 ]基于2003—2007年中國企業層面數據,探討中國企業對外直接投資的擴展邊際,并對企業對外直接投資區位選擇進行實證檢驗。其研究表明,中國企業對外直接投資行為中存在自我選擇效應,企業生產率的提高能夠促進企業對外直接投資,同時企業生產率越高,其所投資東道國的數量越多。

綜合上述理論分析與模型演繹,本文得出傳統異質性理論在解釋企業對外直接投資區位選擇方面存在以下假設:

假設:在跨國公司海外投資區位決策問題上,企業生產率與東道國因素之間存在互補效應,在區位決策過程中,企業生產率的意義在于弱化東道國因素在決策中的影響,使跨國公司可以更多地根據企業自身內部資源進行決策,這就使得一些先前不具有吸引力的東道國也有可能成為投資目的地。

三、樣本選取、模型設計與變量說明

接下來,通過實證分析進一步驗證我們提出的假設。

(一)樣本選取

目前,研究中國企業層面的對外直接投資問題,數據來源主要有中國工業企業數據庫、《境外投資企業(機構)名錄》和國泰安中國股票市場交易(China Stock Market Accounting Research,CS? MAR)數據庫,這三個數據庫數據易得性高,但在研究企業對外投資問題上存在這樣或那樣的不足,比如中國工業企業數據庫沒有企業對外投資區位數據,《境外投資企業(機構)名錄》沒有企業相關財務數據,再如朱荃等[ 6 ]曾使用國泰安中國股票市場交易數據庫下中國上市公司關聯交易研究數據庫中的關聯公司基本文件來尋找海外子公司信息,我們在研究開始時也有過這樣的思考,但在數據收集過程中發現,存在企業年報明確報告了當年新設立了海外子公司而關聯公司基本文件中卻沒有相關記錄的情況,且這種情況多次出現,因此我們放棄了該方法。此外,也有一些研究將中國工業企業數據庫和《境外投資企業(機構)名錄》進行配對[ 13 ],還有部分研究采用地方商務廳提供的數據或企業調研數據,從這些非公共渠道獲得的數據指標更加豐富,與研究目的適配性往往更好,但獲取難度較大、成本較高且樣本量一般較少。

獲得中國企業層面的海外投資數據非常困難,這也是導致該領域相關實證研究較少的一個主要原因。上市企業是中國現代企業對外直接投資的主力軍,且上市企業數據披露比較完整可信,本著數據可得性和準確性原則,本研究選擇以開展對外直接投資的中國上市企業為研究對象。為確保本研究數據的完整性,我們采用最原始的方法手動查閱2002—2013年滬深兩市2 585家A股上市公司的20 952份年報,從其中的上市公司子公司情況一覽表中提取每一年每一家上市公司海外子公司的信息,主要包括子公司名稱、投資所在地兩項信息,同時通過國泰安中國股票市場交易數據庫收集企業其他財務信息,整理匯總建立數據集。初步統計顯示,觀測期內,共有590家上市公司開展了1 891項海外投資項目(不含中國香港、中國臺灣、中國澳門、英屬維爾京群島、開曼群島、百慕大群島等,若包含則為3 655項)。開展海外投資的上市公司數量約占上市公司總數的1/4,涉及東道國108個,幾乎覆蓋全世界主要的國家和地區。

(二)建立檢驗模型和數據結構

企業對外直接投資區位選擇既受到東道國因素的影響,也受到企業異質性因素的影響,這不是一個簡單的多因素影響問題,而是一個特定企業條件下的方案選擇問題,因此本文采用條件邏輯(Clogit)模型進行實證分析。該模型被廣泛應用于對外直接投資企業投資區位選擇研究,其原因在于,一方面,該模型隸屬于離散選擇模型,能夠形象地描述個體在每次選擇中都會面臨的多個方案的情形;另一方面,與其他離散模型相比,該模型不僅考慮了隨方案改變不隨個體改變的解釋變量,而且融入了既隨方案也隨個體改變而改變的解釋變量,與本研究主題相契合。

結合本研究,由于企業在投資決策中會同時面對n個東道國備選方案,因此企業每次投資都存在n個預期效用。假定企業i在t期投資j國的預期效用為Uijt,表達式如下:

式(1)中,X是一個影響企業區位選擇的向量,其中既可包括僅隨備選方案變化的東道國因素,也可包括企業異質性因素;β是要進行估計的系數,它衡量企業i在t期選擇某國作為東道國的效用隨X變動的情況;ε是隨機誤差項。企業必然會選擇預期效用最大的東道國作為最終的方案,那么企業i在t期選擇j國作為東道國的概率為:

如果式(1)中的隨機誤差項ε滿足獨立不相關的假設,也就是說企業i在t期選擇各區位的概率不存在相互影響,那么設Yit代表企業i在t期的區位選擇,則j國被選中作為東道國的概率可以表示如下:

這樣,我們就可以采用極大似然估計法對該模型的系數β進行估計。

基于上述模型,我們按照霍爾伯恩(Holburn G L F)等[ 14 ]的方法構造數據結構,將上述108個國家作為企業對外投資可能的區位選擇集合,1 891項投資事件每項對應108種可能的區位方案,最終被選中的方案記為1,沒有被選中的方案記為0,按照上文匹配后的數據共有204 228條包含“企業—年份—區位情況—是否選中”等信息的數據表。

(三)變量選取及測量

式(3)中涉及的變量主要包括三種類型,具體參見表1。

1.被解釋變量:東道國被擇判定

我們需要分析企業為何選擇某東道國而非其他東道國作為投資對象,因此“企業—年份—區位情況—是否選中”條目中的“是否選中”即為我們要解釋的變量,將之命名為“東道國被擇判定”。

2.解釋變量

解釋變量是影響企業做出該判定的考量因素,主要是東道國因素。基于對相關文獻的梳理,本文選取東道國市場規模、自然資源豐裕度、工資水平、產業技術水平、進入成本、制度環境、投資保護政策、地理距離、文化距離、制度距離、政治關系等11項作為解釋變量列入考察范圍。

本文采用東道國國內生產總值(取實際GDP)來反映東道國市場規模;采用燃油和礦產出口占總出口比重來反映東道國自然資源豐裕度;采用人均GDP來衡量東道國工資水平;采用高科技產品出口占總出口比重來反映東道國產業技術水平;采用世界銀行出版物《全球營商環境報告》中評價一國營商環境優劣的十項指標之一——創辦企業的便利性來衡量該國進入成本;采用世界銀行發布的全球治理指數衡量東道國制度環境的優劣,涵蓋腐敗監管、政府效能、政府穩定、監管治理、法律制度、民主自由權利六項指標,每項指標得分處于-2.5~2.5之間,本文取其平均值,得分越高,說明該國制度環境越完善;采用該國是否與我國簽訂有雙邊投資協定(Bilateral Investment Trea? ty,BIT)來衡量東道國對我國投資企業的保護情況。對于地理距離,本文采用東道國與中國的地理距離即我國北京到各東道國首都直線距離的對數,數據來源于法國國際預測研究中心(CEPII)數據庫。對于文化距離,基于霍夫斯泰德(Hofsted G)的國家文化模型,按照薩洛蒙等[ 15 ]的測度方法進行測量,對于部分數據缺失的國家,以地理鄰近且宗教相同國家的數據補齊,如果仍然沒有合適的國家,則退而求其次,以地理鄰近國家的數據補齊。對于制度距離,借鑒文化距離的計算方法,通過衡量東道國和母國在腐敗監管、政府效能、政府穩定、監管治理、法律制度、民主自由權利、市場自由度指數等七項指標上的差異化程度,來判定兩國間制度距離的遠近。其中,前六項數據參考全球治理指數,市場自由度指數來自《華爾街日報》和美國傳統基金會發布的《世界經濟自由度年度報告》。對于政治關系,采用潘鎮等[ 16 ]的測度方法進行測量。

最后,為避免各變量因量綱不一致導致回歸系數過大或過小,本文對所涉及的全部變量進行標準化處理。

3.調節變量

根據上文分析,企業生產率在企業國際化區位決策中扮演著調節變量的作用。綜合過去的文獻,衡量企業生產率常用的方式主要有勞動生產率(LP)和全要素生產率(TFP)兩種。其中,勞動生產率是一種單要素生產效率估計法,評估的是單個員工的產出情況,通常以企業增加值/企業從業人數來衡量;全要素生產率通常被解釋為總產出中不能由要素投入所解釋的剩余,這個剩余的來源包括技術進步、組織創新、專業化及生產創新等。對企業全要素生產率進行估計的方法很多,這里我們采用列文森(Levinsohn J)等[ 17 ]提出的LP法來測算上市公司的全要素生產率,計算步驟受篇幅限制不再展開,具體可參考袁堂軍[ 18 ]、魯曉東等[ 19 ]的研究。

四、實證分析

(一)描述性統計

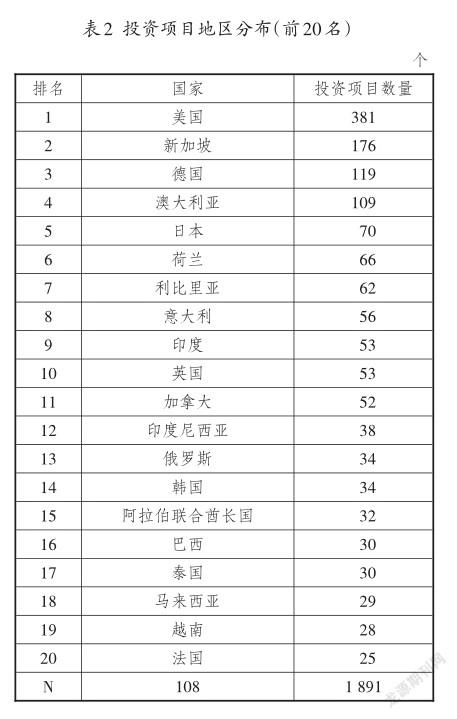

為便于讀者直觀了解樣本項目投資流向與東道國情況,我們統計了1 891個投資項目的地區分布情況(見表2)以及108個東道國的基本情況(見表3)。由表2不難發現,中國上市公司海外投資主要還是以歐美發達國家為主,在排名前十的東道國中,發達國家占了8席(利比里亞之所以排名靠前,主要是因為招商輪船在利比里亞投資注冊了大量的船務子公司),且排名前十的國家累積投資項目數占到總項目數的60.6%,可見中國上市公司海外投資的區位分布還是比較集中的。由表3可以看出,東道國之間條件差別較大,導致中國對外投資在區位選擇上又表現出一定的多元化。

(二)東道國因素的主效應檢驗

1.東道國因素的主效應

由表4可以看出,東道國市場規模是吸引對外投資企業的顯著性影響因素,說明市場尋求是中國上市公司海外投資的主要動機之一。東道國資源豐裕度對企業區位選擇的影響正向且顯著,說明資源型對外投資也是目前中國企業對外投資的重要組成部分。工資水平對企業區位選擇的影響正向且顯著,對上市公司海外投資的具體項目進行觀察不難看出端倪,上市公司中工業企業基于尋求海外廉價勞動力的投資明顯偏少,而金融業、公共事業、房地產、商業等非工業企業在東道國的投資主要看重東道國的消費能力,因此傾向于向收入水平較高的國家或地區投資,這也說明在中國上市公司的對外直接投資中,尋求廉價勞動力已經不再是主要目的。東道國產業技術水平對企業區位選擇的影響顯著為正,說明上市公司的海外投資帶有很強的學習動機。進入成本回歸系數不顯著,說明進入成本并不是上市公司海外投資區位選擇考慮的重要因素,其中一個可能的原因在于,任何一個海外投資項目對上市公司來說都是重大戰略決策,與投資可能帶來的風險和收益相比,進入成本對上市公司而言微乎其微,并非企業海外投資考慮的主要因素。東道國制度環境對企業海外投資區位選擇的影響并不顯著,導致這個結果的原因很可能在于,中國企業對外投資目的復雜,既存在大量以經驗學習和技術學習為目的的學習型投資和為國內商品和服務尋求海外市場的市場型投資,也存在大量以獲得戰略性資源特別是自然資源為目的的資源型投資。其中,學習型投資普遍傾向于制度環境較好的國家和地區,市場型投資部分投向制度比較完備的發達國家,部分投向制度環境普遍較差的不發達國家特別是亞非拉地區的第三世界國家(主要為之提供基礎設施建設),資源型投資投向制度環境較差國家或地區的傾向更加明顯,并由此導致回歸系數顯著性降低,如果對樣本按投資目的進行分類,相信能夠得出更加清晰的結論。雙邊投資協定(BIT)對企業區位選擇的影響在全樣本分析中顯著為正,說明雙邊投資保護協議的確提高了企業的投資意愿。

2.東道國與母國的距離因素

東道國與母國地理距離對企業區位選擇的影響總體上不顯著。總體而言,隨著交通工具的快速發展以及信息技術發展帶來的管理現代化,地理距離對企業日常運營的影響大大降低,特別是在金融業、商業等非工業領域,由于不需要大量的物資運輸,地理距離的影響更小。東道國與母國文化距離對企業區位選擇表現出較高的解釋力,說明文化距離是影響中國企業海外投資的主要因素之一。東道國與母國制度距離對企業區位選擇的影響顯著為正,說明中國企業更加偏好到與我國制度距離較遠的國家和地區投資,這可能與一般的對外直接投資理論不符。仔細觀察數據不難發現,中國的制度環境得分并不高,多年來一直在-0.5分左右徘徊(總分為-2.5~2.5),與中國制度距離加大的國家或者是制度環境更差的亞非拉欠發達國家,或者是制度環境較好的歐美發達國家,中國對外投資的確對這兩類地區情有獨鐘,很好地呼應了有些研究提出的中國企業的高風險偏好,也說明中國對外直接投資實踐的確對傳統對外直接投資理論構成了挑戰。東道國與母國的雙邊政治關系對企業區位選擇影響顯著,回歸結果表明,與東道國良好的雙邊政治關系大大提高了中國企業到東道國投資的概率。

(三)企業生產率的調節效應檢驗

如表4所示,分別檢驗勞動生產率、全要素生產率對東道國因素的調節作用,結果顯示,勞動生產率和全要素生產率對11項東道國因素中的10項產生了顯著的調節效應。

我們再通過調節項回歸系數的符號來看調節方向。除制度距離外,其他所有調節項的符號都與解釋變量的符號相反,這意味著企業生產率的確放寬了對區位因素的要求。比如,對東道國市場規模的調節,由模型可知,東道國市場規模的大小與企業選擇該東道國進行投資的概率顯著正相關。東道國市場規模每增加1%,企業選擇該東道國進行投資的概率就增加0.412 7%,但企業較高的生產率水平可以放寬對這一因素的要求(表現為調節項系數顯著為負,與原解釋變量回歸系數相反),這就意味著,即使東道國市場規模不大,企業由于生產率較高,也能在該市場獲取足夠的利潤,使得該東道國被選中的概率增加。再如,地理距離與企業選擇該東道國進行投資的概率顯著負相關,東道國與母國距離每增加1%,企業選擇該東道國進行投資的概率降低0.027 4%,但企業較高的生產率水平可以削弱地理距離的影響(表現為調節項系數顯著為負,與原解釋變量回歸系數相反),使距離較遠的東道國被選中的概率增加。這有力地支持了我們的理論假設。其他調節項作用效果類似,本文不再一一解釋。

制度距離的調節效應方向之所以為正,一方面可能與樣本和數據本身的問題有關,另一方面可能與我們在變量測量時制度距離采用的是絕對值有關。實際上,如前文所述,中國企業海外投資的區位選擇表現出兩個極端,一類是比中國制度環境更加完善的歐美發達國家,另一類是比中國制度環境更差的第三世界國家。這兩類東道國與我國的制度距離可能數值相同但情況卻完全相反,并由此對最終調節效應的方向產生影響,該問題值得我們進一步深入研究。

(四)穩健性檢驗

參照陳等[ 2 ]的做法,利用控制函數的辦法來解決生產率與對外直接投資行為之間可能存在的逆向因果關系,我們以與企業生產率相關、能夠影響企業對外投資區位選擇、卻無法觀測到的企業特征變量v作為式(1)中向量X的新增維度,代入條件邏輯(Clogit)模型。v由以下方程估計:

式(4)中,θit是企業i在t年的生產率,Zit是用來估計企業生產率的工具變量,采用的是該年與企業i位于同一地區的所有企業的平均生產率和與企業i位于同一地區且同一行業的所有企業的平均生產率。利用式(4)回歸獲得v后,以這一估計作為未觀測到的與企業生產率相關的異質性代入第二階段的回歸中。回歸結果參見表5。

由表5可知,將v加入估計函數后,生產率調節項的回歸系數、方向和顯著性與前文基本一致,說明確實是企業生產率而非其他未觀測到的因素放寬了企業對東道國條件的要求,結論穩健。

五、結束語

跨國公司海外投資的區位選擇由東道國因素和企業異質性因素共同決定的觀點已經得到學界普遍認可,但有關兩者作用機理的研究尚未形成一致觀點。本研究從理論分析入手,提出在對外直接投資區位決策問題上,跨國公司企業生產率與東道國因素之間存在互補效應,高生產率的意義在于弱化了東道國因素在區位決策中的影響,使跨國公司可以更多地根據內部資源來進行決策,這就使得一些先前不具有吸引力的東道國也有可能成為投資目的地。本文利用590家上市公司的1 891個海外投資項目數據證實了上述理論假設。

本研究從理論上為進一步認識企業異質性、東道國因素與區位選擇的關系提供了一個新的思路,因為早期有些研究將企業異質性因素和區位因素放在同一層面作為前因變量來解釋東道國被選擇的概率,在理論上是解釋不通的。本研究認為,企業異質性因素并不能跳過東道國因素直接作用于東道國選擇,因為如果不考慮東道國的優勢和劣勢,東道國除了在名稱上的差異外對企業來說并無區別。可以考慮一種比較極端的情況,即所有東道國都具有同樣的優勢和劣勢,那么企業無論具有怎樣的異質性,都無法做出區位決策,而最多只能做出是否對外投資的決策。近年來有些研究已經認識到了這個問題,改為把企業異質性因素作為調節變量代入解釋模型,且有些研究的實證結果已經證明了生產率異質性的反向調節作用,可惜未能進一步深入探討其中的機理,因此本研究著重在這個方面做一個有益的補充。

從現實看,自2000年中央確立實施“走出去”戰略,堅持“引進來”與“走出去”同時并舉互相促進的方針以來,特別是“一帶一路”倡議提出后,我國對外直接投資持續快速增長,2000年對外直接投資額僅為17.75億美元,2018年就達到了1 298.3億美元,位居全球第二。但“走出去”并不等于“走進去”,中國企業海外投資并非一帆風順,有些企業在“走出去”的過程中對東道國市場與產業環境缺乏深入考察,盲目投資,結果導致經營困難,造成了較大的損失。《2016年企業海外財務風險管理報告》顯示,中國企業海外并購有效率的只占1/3左右,進一步考慮跨文化因素,只有不到20%的海外并購項目能夠真正取得成功。因此,作為企業國際化擴張的第一步,在東道國選擇問題上我們必須慎之又慎。通過本研究我們可以認識到,企業是否到一國投資取決于兩個方面,一是自身生產率水平,二是東道國因素。實際上,東道國因素,如勞動力成本、市場規模、運輸條件等客觀上形成了一個生產率閾值(即進入門檻),一國勞動力成本越高,市場規模越小,運輸條件越差,生產率閾值就越大,企業只有達到并超過這個生產率閾值才能進入該東道國并取得預期收益,否則無法贏利最終只能退出該東道國。因此,中國企業在進行國際化擴張的過程中應當意識到,是否進入一國并不是取決于自身的生產率水平,而是取決于自身生產率水平與東道國因素所決定的生產率閾值的比較,實際上對每個企業來說這決定了它的盈虧平衡點,企業只有經過評估,確認自身生產率水平超過東道國生產率閾值,能夠在該國給定的條件下達到盈虧平衡點,才能進入該國投資。在所有備選國家或地區中,企業應選擇利潤空間最大的國家或地區作為最終的區位選擇方案。

參考文獻:

[1]MELITZ M J.The impact of trade on intra industry reallocations and ag? gregateindustryproductivity[J]. Econometrica,2003,71(6):1 695-1 725.

[2]CHEN M X,MOORE M O.Location decision of heterogeneous multina? tional firms[J].Journal of internation? al economics,2010,80(2):188-199.

[3]王方方,趙永亮.企業異質性與對外直接投資區位選擇——基于廣東省企業層面數據的考察[J].世界經濟研究,2012(2):64-69.

[4]陶攀,荊逢春.中國企業對外直接投資的區位選擇——基于企業異質性理論的實證研究[J].世界經濟研究,2013(9):74-80.

[5]鄭瑩,閻大穎,任兵.制度壁壘、組織學習與中國企業對外投資區位選擇[J].國際商務,2015(2):47-56.

[6]朱荃,張天華.生產率異質性、東道國市場條件與中國企業對外直接投資[J].國際商務,2017(3):61-73.

[7]劉曉寧.企業對外直接投資區位選擇——東道國因素與企業異質性因素的共同考察[J].經濟經緯,2018,35(3):59-66.

[8]RIVLIN A M,KRUGMAN P,PENNER R G.The age of di? minished expectations:U.S. economic policy in the 1990s[J]. Journal of policy analysis and management,1993,11(2):327.

[9]AW B Y,LEE Y.Firm heterogeneity and location choice of Taiwanese multinationals[J].Journal of international econom? ics,2008,75(1):167-179.

[10]肖慧敏,劉輝煌.地理距離、企業異質性與中國對外直接投資——基于新新經濟地理視角[J].經濟管理,2012(10):77-85.

[11]WAKASUGI R,TANAKA A.Firm heterogeneity and the choice of internationalization modes:statistical evidence from Japanese firm-level data[EB/OL].[2019-07-20]. https://www.researchgate.net/profile/Ayumu_Tanaka/publi? cation/228466197_Firm_Heterogeneity_and_the_Choice_o f_Internationalization_Modes_Statistical_Evidence_from_J apanese_Firm-level_Data/links/00b49530ac583d8249000 000.pdf.

[12]WAKASUGI R,NATSUHARA T.Productivity and FDI of Taiwan firms:a review from a nonparametric approach[EB/ OL].[2019-07-20].https://pdfs.semanticscholar.org/f789/3b afdeec3dbeb925c607c1710f49f3ca23cf.pdf.

[13]葛順奇,羅偉.中國制造業企業對外直接投資和母公司競爭優勢[J].管理世界,2013(6):28-42.

[14]HOLBURN G L F,ZELNER B A.Political capabilities,pol? icy risk,and international investment strategy:evidence from the global electric power generation industry[J].Strate? gic management journal,2010,31(12):1 290-1 315.

[15]SALOMON R,WU Z.Institutional distance and local iso? morphism strategy[J].Journal of international business stud? ies,2012,43(4):343-367.

[16]潘鎮,金中坤.雙邊政治關系、東道國制度風險與中國對外直接投資[J].財貿經濟,2015(6):85-97.

[17]LEVINSOHN J,PETRIN A.Estimating production func? tions using inputs to control for unobservables[J].Review of economic studies,2010,70(2):317-341.

[18]袁堂軍.中國企業全要素生產率水平研究[J].經濟研究,2009(6):46-51.

[19]魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012,11(2):541-558.

Productivity Heterogeneity,Host Country Factors,and Location Selection of Corporate OFDI

JIN Zhong-kun1and PAN Zhen2

(1.Changzhou Institute of Technology,Changzhou,Jiangsu213000,China;2.Nanjing Normal University,Nanjing,Jiangsu210046,China)

Abstract:In addition to considering the factors of host country involved in traditional location theory,concerning location selection of multinational enterprises,we must also pay attention to the differences in heterogeneity factors such as enterprise productivity. However,consensus about the relation between host country factors and firm productivity in making the decision of location selection of corporate OFDI has not yet been reached,especially the role of productivity in the decision-making of location selection is vague and even disagreeable. After theoretical analysis and using the data of 1,891 overseas investment projects of 590 listed companies,the authors find that Chinese listed enterprises prefer to invest in countries or regions that have large market scale,higher salary,richer resources,higher level of industrial technology,shorter cultural distance,longer institutional distance,and better bilateral political relation;cost of accession is not the main factors they considered;the impact of geographic factors has been weakened;and the productivity of enterprises and the factors of host countries are complementary and alternative. The productivity of enterprises actually weakens the decisive value of the host country factors,which makes the multinational enterprises to overcome the constraint of host country factors,and makes them to consider more on their internal resources. And this will make some host countries that previously not attractive enough to become a destination of OFDI.

Key words:enterprise heterogeneity;host country factor;location selection;regulation effect

收稿日期:2019-08-04

基金項目:教育部人文社會科學研究項目“中國企業海外投資區位決策研究:基于異質性理論的視角”(17YJC630052);江蘇高校青年骨干教師境外研修計劃、江蘇高校“青藍工程”培養計劃、常州工學院“青年學者”支持計劃

作者簡介:金中坤(1984—),男,江蘇省鹽城市人,常州工學院經濟與管理學院副教授,博士,主要研究方向為國際商務;潘鎮(1971—),男,江蘇省鎮江市人,南京師范大學商學院教授,主要研究方向為國際商務。