如何進行項目復盤

2019-09-10 07:22:44程廣華

中國內部審計 2019年8期

程廣華

[摘要]審計人員主觀能動性的發揮關系企業的效益和發展,而復盤對于提高審計人員的能力和主觀能動性至關重要。本文結合具體審計工作實踐,指出復盤不是簡單的工作總結而是基于結構化思維的思考,并進一步介紹了項目復盤的具體做法。

[關鍵詞]復盤 ? ?GRAI ? ?復盤法 ? ?吻合度 ? ?分析法

審計人員的主觀能動性是影響企業效益的重要因素,主觀能動性的發揮空間很大。無論是國家審計、內部審計還是社會審計,從事審計工作時間久了,團隊里這種情況并不鮮見:干了十年的老審計卻比不上一年的小鮮肉。這樣的差距從何而來?是工作不努力嗎?大家都兢兢業業,舍家忘我,加班加點;是學習不持續嗎?大家都知道持續學習是審計人員的立身之本,始終堅持在工作之余充電提升;是領導不關心嗎?領導會針對每個人的不同特點,提出相應的目標和路徑,并通過團隊協作構建后援支撐。

一、一萬小時的差距在于復盤

丹尼爾在《一萬小時天才理論》中提出了一萬小時定律:要成為某個領域的專家,需要積累一萬小時的練習。按照這個理論計算,審計人員每天純粹用于學習和工作的時間只要達到4小時,那么不到十年時間就可以成為審計專家。但現實卻是干了十年的老審計,積累了十年的審計經驗,成為了老師傅,但卻沒能成為“老法師”。

老師傅每天的工作只是重復第一次做項目時的動作,每天味如嚼蠟,像流水線上的工人一樣,將審計規程中的規定環節組裝成審計項目。領導也深感乏味,審簽的每份審計報告都“似曾相識燕歸來”——基礎材料豐富,條理也分明,甚至文筆優美,但唯獨缺少“有趣的靈魂”。這樣的審計報告有著濃郁的“雞肋感”,就如同吃了一輩子飯,有的人成了吃貨,有的人成了美食家;踢了十年的足球,有的人只是綠茵場上的過客,有的人卻成為世界矚目的明星。這其中的差別就在于,吃貨只知道好吃,美食家會剖析為什么好吃、怎樣更好吃;過客級的足球運動員只不過是例行公事般訓練或參加比賽,而明星級的足球運動員卻不斷反思不足、總結規律、挖掘潛力,不斷跳出舒適區,挑戰高難度動作。

這其中的反思、分析、總結、挖潛、挑戰等都是復盤(AAR:After Action Review)的精髓和要義。

十年的老審計和一年的小鮮肉,其差距就在于是否善于復盤,是“困而不知”還是“學而知之”;是否能將審計工作中的每一次檢查動作、每一個審計項目都變成學習機會,通過復盤從中學習,促進個人能力提升,進而實現自我超越。

二、什么是復盤

復盤,本是圍棋術語,也稱“復局”,原指對局完畢后,復演該盤棋的記錄,以檢查對局中招法的優劣與關鍵得失,研究哪些地方存在差異以找出更好的下法。

美國陸軍把復盤定義為:對某一事件的專業性討論,著重于表現標準,使參加者自行發現發生了什么、為什么發生,以及如何保持優勢并改進不足。

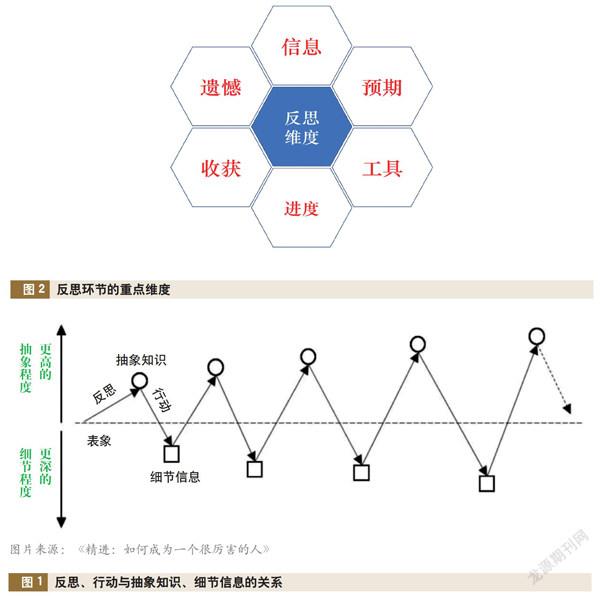

采銅在《精進:如何成為一個很厲害的人》中也認為,基于復盤方式的反思和行動越多,就越能從表象過渡到更多的抽象理念和具象事實,見圖1。

三、復盤不是簡單的工作總結

從形式上看,復盤和工作總結形式相似,但復盤并非總結。邱昭良在《復盤+:把經驗轉化為能力》中指出,復盤與工作總結之間的顯著區別在于:

第一,復盤是置身事外的思考。工作總結是沉浸式回憶,而復盤是事后重建,可從畫外看畫的角度,更理智地進行思考。

第二,復盤是結構化的總結方法。工作總結更多的是流水賬,而復盤是基于結構化思維的思考。

第三,復盤以學習為導向。工作總結往往以陳述成績為主,是平面行為,而復盤是立體行為。

四、復盤是審計人員成長的助推器

人才培養有一個很重要的法則——“721學習法則”。該法則認為成人的學習途徑主要有三個:一是在崗工作實踐學習,約占70%;二是通過與他人交流及反饋學習,約占20%;三是通過正規教育與培訓學習,約占10%。其中“在崗工作實踐”和“通過與他人交流及反饋”屬于主動學習,而“教育與培訓”屬于被動學習。美國國家訓練實驗室研究證實,不同的學習方式,學習者的平均學習效率完全不同。被動的個人學習,學習吸收率低于30%;而主動的學習方式,學習吸收率可達50%以上。

柳傳志曾經說過,學習無非是跟書本學、跟別人學和跟自己學。“最多、最深刻的還是跟自己學,跟自己學無非就是復盤。”復盤應該是個人學習的最重要途徑。

從審計角度,復盤是對整個審計項目中每個審計人員自身行動的回顧和重新推演。通過復盤,可以幫助審計人員發現問題、解決問題;可以有效總結經驗、提升能力,把經驗轉化為能力,實現績效的改善;可以實現審計團隊協作與知識共享,提升團隊智慧。要想成為審計專家,需要審前有沙盤、審后有復盤。

五、審計人員如何復盤

(一)GRAI復盤法

常用的復盤法被稱為“GRAI復盤法”,包括四個環節:Goal(目標回顧)、Result(結果評估)、Analysis(過程分析)、Insight(規律總結),具體包括如下步驟:

1. 目標回顧:當初的目的或期望是什么?

2. 結果評估:與原定目標相比有哪些亮點和不足?

3.過程分析:事情成功和失敗的根本原因,包括主觀和客觀兩個方面。

4.規律總結:通過以上分析找到更有效、更符合本質規律的做法,如需要實施哪些新舉措等。

(二)吻合度分析法

借鑒“GRAI復盤法”的思維,結合審計實踐,審計人員進行復盤工作可以采取三段式審計吻合度分析的方法。在審計項目結束后,構建一個“前后審吻合度分析表”,對個人在審計項目中的行為進行復盤和推演,以反思不足、總結規律、挖掘潛力、應對挑戰等。

“前后審吻合度分析表”主要包括如下內容:業務板塊、問題類型、審前準備、現場檢查、現場負責人(由誰重點關注)、反思、改進思路、區分是否新檢查點。其中,反思環節是吻合度分析法的關鍵環節,既要避免流于形式、自己騙自己、走過場,又要避免強調客觀、推卸責任。對吻合度高的事項,要多從客觀原因進行分析;對吻合度低的事項,要多從主觀原因進行反思。進行反思的重點維度見圖2。

基于吻合度分析法復盤,審計人員可以對事前審計過程中的思考過程和邏輯進行梳理,重新審視并進行評估和判斷,總結規律和經驗。研判類似的審計項目,以確定事前審計的關注重點、思考路徑、邏輯框架是否需要重新構建。

基于吻合度分析法復盤,審計人員可以對事中審計和事后審計過程中的實際效果進行比對分析,剔除低效、無效甚至錯誤的做法,找到更有效、更符合本質規律的審計工作方法,以研判類似審計項目的哪些審計動作可以沿用、哪些必須停止,哪些新方法可以采用等。

(作者單位:交通銀行總行審計監督局,郵政編碼:200120,電子郵箱:netis@163.com)