產業政策與會計信息質量

2019-09-10 07:22:44潘紅波吳萌

財會月刊·下半月 2019年7期

關鍵詞:會計信息質量

潘紅波 吳萌

【摘要】以我國“十一五”和“十二五”規劃期間即2006~2016年全部A股上市公司為樣本,分析產業政策對企業會計信息質量的影響。結果發現,當公司處于產業政策鼓勵類行業時,其會計信息質量更高。進一步研究發現,產業政策對企業會計信息質量的正面效應主要發生在國有企業和東部地區。這表明,產業政策主要通過“政策環境效應”和“監督效應”改善鼓勵類行業的外部環境,也使得鼓勵類行業公司受到了更多的關注和監督,弱化了企業的盈余管理動機,同時抑制了管理層的機會主義行為,進而有助于提高企業的會計信息質量。研究結果為產業政策的差異化制定提供了政策建議,能夠更大效用地發揮產業政策在促進產業升級、技術進步方面的作用。

【關鍵詞】產業政策;會計信息質量;產權性質;區域差異

【中圖分類號】F275

【文獻標識碼】A

【文章編號】1004-0994(2019)14-0082-10

一、引言

20世紀80年代初,日本戰后經濟發展之迅猛被稱為“東亞奇跡”,日本政府制定產業政策干預經濟和產業發展被認為是造就該奇跡的關鍵[1]。隨后,我國引入了產業政策及其理念,產業政策成為“國家調節市場”的有力政策工具,各級政府紛紛出臺產業政策,由對微觀經濟的嚴格計劃管理逐漸轉變為通過產業政策積極干預,很大程度上釋放了微觀經濟活力,從而促進了產業結構調整[2]。但是,學術界對于產業政策的有效性仍然存在爭議,部分學者認為市場本身存在的信息外部性和協調失靈會制約經濟發展,政府通過產業政策分配經濟資源能夠克服市場協調失靈引起的效率損失,從而推動產業升級和技術進步[3]。有觀點認為產業政策的作用十分有限,主要是因為產業政策的實施受到多重因素的影響,市場瞬息萬變導致實施效果往往會背離制定政策的初衷[4]。因此,從不同角度去研究國內產業政策的實施后果,對于正處于經濟轉軌期的中國而言有著重要的理論意義和現實意義。

現有文獻主要從宏觀層面研究產業政策的實施效果,而關于產業政策與企業微觀行為的關系研究較少,并且主要側重于研究產業政策對企業融資約束[5]、投資效率[6]等資金供需方面的影響。在微觀層面,會計信息作為打開企業“黑匣子”的便捷通道,與企業外部的制度環境和宏觀政策高度相關[7-9]。本文基于產業政策的實施研究其與會計信息質量的關系,豐富了會計信息質量與外部制度及政策環境變化的關系研究。

產業政策的頒布一方面使得鼓勵類行業企業廣泛受到資本市場和社會媒體的關注,在獲得政策優待帶來的外部環境改善的同時也受到了更多的監督(政策環境效應和監督效應),從而會弱化企業盈余操縱的動機,同時抑制管理層的機會主義行為;另一方面使得政府在分配資源時擁有了更大的自主裁量權,企業很可能通過不正當手段爭取產業政策帶來的各項利益,導致產業政策實施中的尋租和腐敗現象(尋租效應)。綜上,產業政策既可能通過前者提高企業會計信息質量,也可能通過后者降低企業會計信息質量。因此,本文主要回答以下問題:第一,處于產業政策鼓勵類行業的企業,其會計信息質量是否更好或更差;第二,如果存在其中一種效應,這種效應在不同產權性質的企業是否存在顯著差異;第三,進一步分析這種效應是否和企業所在區域有關,即是否在東部地區、中部地區和西部地區存在顯著差異。從產業政策的政策環境效應和監督效應來看,產業政策有助于提高企業會計信息質量,并且主要體現在國有企業和東部地區;從產業政策的尋租效應來看,產業政策降低了企業會計信息質量,并且主要體現在民營企業和中西部地區。

本文以“十一五”和“十二五”規劃期間即2006~2016年全部A股上市公司為樣本,對上述問題進行實證檢驗,結果表明,當企業處于產業政策鼓勵類行業時,其會計信息質量更高。進一步劃分產權性質和企業所屬區域后檢驗發現,該效應主要體現在國有企業和東部地區。因此,結論支持了產業政策的政策環境效應和監督效應,即產業政策作為政府干預經濟的有力手段,改善了鼓勵類行業的外部環境,也使得鼓勵類行業的公司受到了更多的關注和監督,弱化了企業的盈余管理動機,同時抑制了管理層的機會主義行為,進而有助于提高企業會計信息質量。

本文在以下方面對相關文獻進行了拓展和深化:第一,從會計信息質量視角對產業政策實施效果的相關研究進行了發展和創新。學術界關于產業政策的研究多集中在宏觀層面,少數文獻從企業微觀層面出發并且主要集中在企業融資約束、投資效率、技術創新及管理者自信方面。本文從會計信息質量角度補充了基于微觀視角對產業政策實施效果的研究。第二,以產業政策的實施為契機,拓展和深化了外部制度環境影響企業會計信息質量的相關研究。目前關于會計信息質量的研究十分豐富,但是關于其影響因素的研究主要集中在企業治理層面,如管理層個人特質[10]、董事會特征[11]及代理問題[12]等。本文從產權政策這一外部政策出發,拓展了外部制度環境變化對企業會計信息質量的影響研究。第三,本文以宏觀政策作為切入點,研究其對微觀層面企業會計信息質量的影響,拓展和深化了國內關于“宏觀政策一微觀企業行為”的研究。

本研究的實踐意義在于:第一,通過對“十一五”和“十二五”規劃期間全部上市公司的數據進行研究,發現產業政策有助于提高企業的會計信息質量,進一步豐富了關于產業政策實施效果的經驗研究,有助于政策制定者對產業政策的各種經濟后果有更加清晰的認識;第二,本文進一步分析了產業政策對會計信息質量的正面效應受到企業產權性質和所蒞區域的影響,為產業政策的差異化制定提供了理論基礎。

二、理論分析與研究假設

(一)產業政策與會計信息質量

產業政策如何影響企業會計信息質量,主要存在以下三種觀點:

政策環境效應假說認為,當公司處于產業政策鼓勵類行業時,資源的優待和政策的支持使得公司面臨的外部環境得到了一定程度的改善,進而弱化了其盈余管理動機,提高了會計信息質量。產業政策通過一系列手段如投資補助、稅收減免、貸款貼息、財政補貼等來對鼓勵類行業企業進行支持,以達到提高市場資源的配置效率、推動產業升級和技術進步等目的。所以,當公司處于產業政策鼓勵類行業時,其受到的融資約束變小,融資能力得到提高,則其建立銀行關聯以緩解公司面臨的融資約束的動機也相對弱化。同時寬松的政策環境也給予了企業敢于試錯的勇氣,鼓勵了被扶持企業的創新投入,促進了企業的技術創新[13]。這說明處于產業政策鼓勵類行業的企業迎來了事業發展的春天,其外部環境得到明顯的改善。已有研究指出,越是經營環境較差的企業越存在盈余管理的動機,例如避免虧損[14]、避免被退市[15]、降低違背貸款合約的可能性[16]等。綜上,當公司處于產業政策鼓勵類行業時,資源的優待和政策的支持使得其面臨的外部環境得到了一定程度的改善,政策環境相對寬松,行業發展前景良好,企業操縱會計信息的動機明顯弱化,進而企業會計信息質量得到提高。

監督效應假說認為,當企業處于產業政策鼓勵類行業時,其受到更多來自政府、資本市場、社會媒介等方面的關注,使之處于更加嚴格的監督之下,從而會抑制管理層的機會主義行為,進而提高會計信息質量。國務院指出“當前的產業發展序列是各部門、各地區執行產業政策的基本依據,也是各項經濟政策的導向目標”,《產業結構調整指導目錄(2005年本)》《產業結構調整指導目錄(2011年本)》將產業明確劃分為鼓勵類、限制類、淘汰類。產業政策鼓勵類行業是社會各種資源的集聚地,無疑會成為資本市場、社會媒介的關注焦點以及政府的監管重心。田高良等[17]將媒體報道發揮公司治理的機制總結為傳統監督機制、聲譽機制、市場壓力機制,媒體中介通過這三種機制對公司治理進行有效監督,能夠揭露公司存在的問題[18,19]、規范管理層的行為[20]、提高股價信息的決策有用性[21],從而抑制管理層操縱會計信息的行為,提升企業會計信息質量。同時,黎文靖[22]的研究表明,政府部門的會計監管措施在一定程度上能夠提高我國上市公司的會計信息質量。綜上,當公司處于產業政策明確鼓勵類行業時,媒體報道的監督和政府的監管能夠有效抑制管理層的機會主義行為,進而提高企業的會計信息質量。

基于政策環境效應假說以及監督效應假說,本文提出以下假設:

假設la:當公司處于產業政策鼓勵類行業時,其會計信息質量更高。

尋租效應假說認為,當企業處于產業政策鼓勵類行業時,政府官員在資源配置上有著更大的自主裁量權,很可能引發企業的尋租行為,導致產業政策實施中的腐敗現象,進而降低企業的會計信息質量。已有研究表明,與地方政府建立政治聯系的企業能夠獲得更多的財政補貼和銀行貸款[23,24],因此,產業政策頒布后,地方政府在分配資源方面擁有較大的決策權,企業為了爭取產業政策的資源優勢,很可能通過建立政治關聯實施尋租行為,從而俘獲腐敗的政府官員得到政策優惠。Chaney等[25]分析指出,企業會掩蓋自身在政治關聯作用下獲得的利益和所進行的私下交易行為,進而降低會計信息質量。沈紅波等[26]的研究表明,民營上市公司普遍存在的政治關聯削弱了其提供高質量會計信息的動機。一系列研究均證實企業擁有政治關聯時,會計信息質量會降低。綜上,產業政策使得政府官員掌握著資源分配的自主裁量權,很可能誘發產業政策鼓勵類行業企業的尋租行為,進而導致企業會計信息質量降低。

基于尋租效應假說,本文提出以下假設:

假設1b:當公司處于產業政策鼓勵類行業時,其會計信息質量更低。

(二)產業政策、產權性質與會計信息質量

在我國轉型經濟背景下,政、銀、企之間的關系具有獨特性,國有企業和非國有企業在社會經濟地位上存在明顯的差異。相對于民營企業,國有企業面臨的預算軟約束問題較嚴重,這說明國有企業在政府補助、銀行信貸等方面具有先天性優勢。政府作為國有企業的投資人,使得產業政策鼓勵類行業中的國有企業享有更多的政策優惠和資源優勢,國有企業一方面受到政府的扶持和政策照顧,另一方面也必須接受來自國資委、黨政機關的多重監督。國有企業經理人通常擁有相應的行政級別,媒體的負面報道會影響其政治前途,嚴重者還會遭受行政處罰,媒體的監督功能在國有企業中更加顯著[27]。因此,產業政策的政策環境效應和監督效應在國有企業中更加明顯。

相對于國有企業,民營企業一直受到金融歧視,面臨更多的融資約束。余明桂等[23]研究發現,與地方政府建立政治關聯的民營企業確實能夠獲得更多的財政補貼。潘紅波、余明桂[28]通過對民營上市公司的研究,得出政治關聯公司控股股東的利益輸送程度高于非政治關聯公司的結論。相關研究均證明,民營企業有更強的動機去建立政治關聯作為替代機制來獲得稀缺資源。不同于國有企業的高管“任命制”,民營企業的管理層是通過充分的競爭選拔出來的,其更希望抓住產業政策這一機遇來獲得社會經濟資源,如投資補助、稅收減免、貸款貼息、財政補貼等,以緩解企業面臨的融資約束。當產業政策的資源更傾向于國有企業時,民營企業經理人的尋租行為會更加普遍地導致會計信息質量的下降。因此,產業政策的尋租效應在民營企業中更加明顯。

綜上所述,本文提出以下假設:

假設2a:當公司處于產業政策鼓勵類行業時,產業政策對會計信息質量的正面效應主要體現在國有企業。

假設2b:當公司處于產業政策鼓勵類行業時,產業政策對會計信息質量的負面效應主要體現在民營企業。

(三)產業政策、區域差異與會計信息質量

我國經濟發展不平衡、不充分是當前的基本國情,東、中、西部在經濟發展水平、市場化程度和制度環境等方面都存在明顯差異。東部地區經濟發展速度更快、市場化程度更高,相應地,東部地方政府的稅收資源、銀行資源也更多,對區域內企業的扶持力度更大,處于產業政策鼓勵類行業的企業享受到的政策優惠和資源優待相對更多。翟勝寶等[27]的研究表明,媒體監督作用在東部地區明顯強于中西部地區。由于東部地區法律監管制度更加完善,區域內的企業受到的監督更為嚴格。東部地區政府官員受賄現象也相對較少,政府官員進行資源配置時主要考慮其帶來的經濟效益和社會效益,政策實施中發生尋租的可能性較小。因此,政策環境效應和監督效應在東部地區更強,而尋租效應在東部地區更弱。

相對于東部地區,中西部地區市場化程度相對較低,地方政府擁有的各種經濟資源也相對較少,產業政策對鼓勵類行業企業的扶持力度也相對較小。中西部地區傳媒發展指數相對較低,媒體監督職能較弱。孫早、席建成[4]研究表明,市場化水平越低的地方政府執行產業政策的動機扭曲程度就越高,產業政策實施效果越背離預期目標。因此,產業政策帶來的政策環境效應和監督效應在中西部地區相對于東部地區更弱。同時,國內外研究表明,在金融發展越落后、法律制度越不完善、政府官員越腐敗的地區,民營企業越有可能建立政治關聯以實施尋租行為[29,30]。相關統計資料顯示,科級及以上官員被查處較多集中在中西部地區[31],并且中西部地區市場化程度較低,政府干預市場的力度較大,導致政府在稀缺資源的配置上有更大的決策權,所以這些地區的企業為了獲得產業政策的各種資源優勢,做出尋租行為的動機和機會更大。李延喜等[32]基于地區差異視角的外部治理環境研究了上市公司盈余管理現象,發現西部地區的外部治理環境最差,且企業的盈余管理程度最高。因此,尋租效應在中西部地區更強,而政策環境效應和監督效應在中西部地區更弱;

綜上所述,本文提出以下假設:

假設3a:當公司處于產業政策鼓勵類行業時,產業政策對會計信息質量的正面效應主要體現在東部地區。

假設3b:當公司處于產業政策鼓勵類行業時,產業政策對會計信息質量的負面效應主要體現在中部和西部地區。

三、研究數據與方法

(一)樣本選取

為檢驗產業政策的實施對企業會計信息質量的影響,本文選取“十一五”和“十二五”規劃期間即2006~2016年全部A股上市公司作為初始樣本,并按以下標準進行進一步篩選:①剔除金融行業的樣本公司(基于2001年版《上市公司行業分類指引》);②剔除資產負債率大于等于1、瀕臨破產的樣本公司;③剔除存在ST、PT等特殊處理的企業;④剔除行業觀測值少于10家的樣本公司。同時對所有連續變量在上下1%的水平上進行縮尾處理。本文所使用的數據來源于CSMAR數據庫和CCER數據庫,采用的分析軟件為Stata 15。

(二)變量定義及模型設計

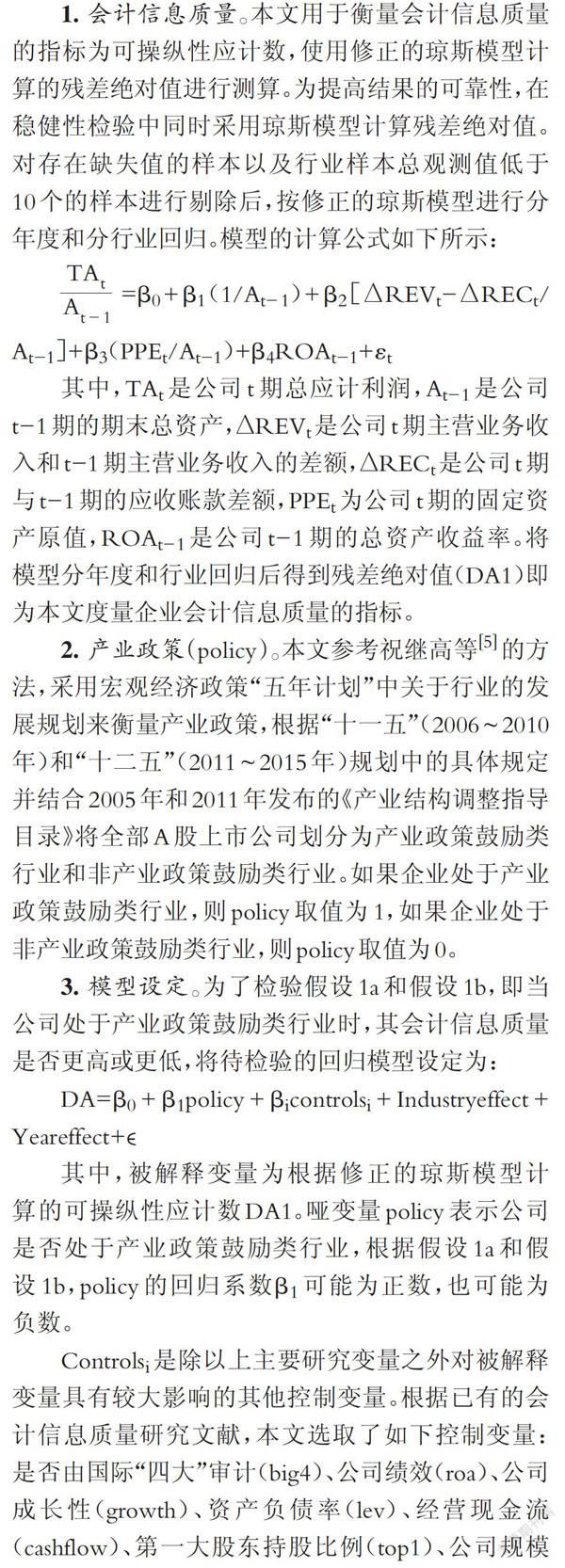

1.會計信息質量。本文用于衡量會計信息質量的指標為可操縱性應計數,使用修正的瓊斯模型計算的殘差絕對值進行測算。為提高結果的可靠性,在穩健性檢驗中同時采用瓊斯模型計算殘差絕對值。對存在缺失值的樣本以及行業樣本總觀測值低于10個的樣本進行剔除后,按修正的瓊斯模型進行分年度和分行業回歸。模型的計算公式如下所示:

其中,TAt是公司t期總應計利潤,At一1是公司t-l期的期末總資產,△REVt是公司t期主營業務收入和t-l期主營業務收入的差額,△RECt是公司t期與t-l期的應收賬款差額,PPEt為公司t期的固定資產原值,ROAt-1是公司t-l期的總資產收益率。將模型分年度和行業回歸后得到殘差絕對值(DAl)即為本文度量企業會計信息質量的指標。

2.產業政策(policy)。本文參考祝繼高等[5】的方法,采用宏觀經濟政策“五年計劃”中關于行業的發展規劃來衡量產業政策,根據“十一五”(2006~2010年)和“十二五”(2011~2015年)規劃中的具體規定并結合2005年和2011年發布的《產業結構調整指導目錄》將全部A股上市公司劃分為產業政策鼓勵類行業和非產業政策鼓勵類行業。如果企業處于產業政策鼓勵類行業,則policy取值為1,如果企業處于非產業政策鼓勵類行業,則policy取值為0。

3.模型設定。為了檢驗假設la和假設lb,即當公司處于產業政策鼓勵類行業時,其會計信息質量是否更高或更低,將待檢驗的回歸模型設定為:

其中,被解釋變量為根據修正的瓊斯模型計算的可操縱性應計數DA1。啞變量policy表示公司是否處于產業政策鼓勵類行業,根據假設1a和假設lb,policy的回歸系數β1可能為正數,也可能為負數。

Controlsi是除以上主要研究變量之外對被解釋變量具有較大影響的其他控制變量。根據已有的會計信息質量研究文獻,本文選取了如下控制變量:是否由國際“四大”審計(big4)、公司績效(roa)、公司成長性(growth)、資產負債率(lev)、經營現金流( cashflow)、第一大股東持股比例(topl)、公司規模(size)、營業利潤持續性(oipersis)、是否虧損(loss)、是否實施新會計準則(newas)、年度和行業虛擬變量。其中,行業虛擬變量按照證監會2001年版的行業分類代碼,除了將制造業按兩級代碼分類,其余全部按一級代碼分類。變量的具體定義見表1。

為了檢驗假設2a和假設2b,即產業政策對企業會計信息質量的影響在國有企業和民營企業中是否存在顯著差別,本文對樣本范圍內國有企業和民營企業按照回歸模型進行分組回歸。按照CCER數據庫對產權性質的分類,除去國有企業和民營企業外,還存在外資控股、集體控股、社會團體控股等類別,這部分企業不包含在分組回歸范圍內。如果上市公司為國有企業,則產權性質(soe)取值為1,如果上市公司為民營企業,則soe取值為0。

為了檢驗假設3a和假設3b,即產業政策對企業會計信息質量的影響是否與上市公司所處區域相關,本文根據上市公司注冊地將樣本分為東部企業、西部企業及中部企業,并且按照回歸模型對東部企業、中部企業和西部企業進行分組回歸。如果公司注冊地位于東部地區,則地區變量( area)取值為2;如果公司注冊地位于中部地區,則area取值為1;如果公司注冊地位于西部地區,則area取值為0。

本文的數據為時間跨度小而橫截面觀察點很多的面板數據,Petersen[33]的研究表明,對于具有該特征的面板數據,在常用的數據處理方法中會低估標準誤差,從而高估系數的顯著性水平,因此要通過對標準誤差進行企業層面群聚( cluster)來進行調整以消除這種偏誤。本文參考上述觀點,使用通過企業層面群聚對標準誤差調整后的固定效應模型進行回歸。同時為排除異常值對回歸結果的影響,本文還對所有連續變量進行了最高水平和最低水平上1%的winsonze處理。

(三)描述性統計

表2為本文主要研究變量進行縮尾處理后的描述性統計,其中DA2表示穩健性檢驗中用瓊斯模型分年度、行業回歸后計算的殘差絕對值。由表2可以觀察到,樣本公司在2006~2016年的可操縱性應計數DA1和DA2均值和中位數相同,分別為0.09和0.05。觀察policy的均值可以看出,產業政策鼓勵類公司占比達到53%。啞變量big4的均值為0.05,說明有5%的樣本公司選擇國際“四大”來對公司財務報表進行審計。lev的均值為0.46,說明本文選取的樣本企業平均資產負債率在46%左右。topl的均值、最小值和最大值分別為0.36、0.09、0.76,說明樣本公司中第一大股東持股比例平均為36%,但是不同公司間第一大股東持股比例差距較大,最高達到76%,最低只有9%。loss統計量的平均值為0.07,說明樣本中有7%的企業處于虧損狀態。area的平均數和中位數分別為1.587、2,說明樣本中超過50%的企業注冊地地址位于東部,大于中部和西部企業數量之和。

四、結果與分析

(一)相關性分析

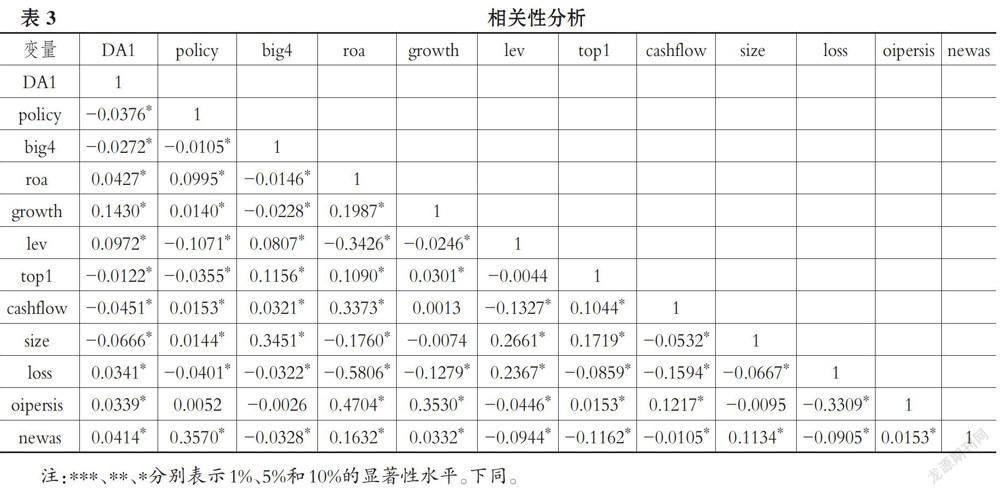

表3為主要研究變量的相關系數矩陣,從中可以發現產業政策虛擬變量(policy)與可操縱應計數絕對值(DAl)呈顯著負相關關系,同時是否由國際“四大”審計(big4)、第一大股東持股比例(topl)、經營現金流(cashflow)、公司規模(size)與可操縱性應計數絕對值也呈顯著負相關關系。而可操縱性應計數絕對值與總資產收益率(roa)、公司成長性(gro,Arth)、資產負債率(lev)、是否虧損(loss)、營業利潤持續性(oipersis)以及是否實施新會計準則(newas)呈顯著正相關關系。基本與現有研究結論一致。但是,以上結果只是單變量分析,未對其他影響因素進行控制,其中的相關關系還需要借助多元線性回歸分析做進一步的檢驗。從表3中可以看出,各變量之間的相關系數值整體較小。

(二)實證結果分析

本文實證檢驗的順序是,首先檢驗處于產業政策鼓勵類行業的公司,其會計信息質量是否更好或更差?如果存在某一種效應,本文進一步檢驗該效應在不同產權性質的企業中是否存在顯著差異以及對于處于不同區域的企業,該效應是否存在顯著差異?

1.產業政策與會計信息質量。表4第(1)列列出了產業政策與會計信息質量的多元回歸結果。可以看出,policy的回歸系數為-0.018,而且在1%的統計水平上顯著。由此可見,企業會計信息質量與受產業政策鼓勵顯著正相關,即當公司處于產業政策鼓勵類行業時,盈余管理程度更低,會計信息質量更高,這支持了假設la,而沒有證據支持假設lb,即產業政策的實施誘發企業的尋租行為,從而降低會計信息質量的這一現象并不顯著存在。這意味著,產業政策不僅通過政府補貼、稅收減免、貸款貼息等手段改善了處于產業政策鼓勵類行業公司的外部環境,使其盈余操縱動機弱化,還加強了社會各界對處于產業政策鼓勵類行業企業的關注,使之受到了更多的外部監督,從而抑制了管理層的機會主義行為,最終提高了企業的會計信息質量,這支持了前文提及的政策環境效應和監督效應,而不支持尋租效應。

2.產業政策、產權性質與會計信息質量。這里進一步檢驗產業政策對企業會計信息質量的影響在不同產權性質的企業中是否存在顯著差異。表4第(2)列和第(3)列分別是民營企業和國有企業的檢驗結果,比較第(2)列和第(3)列policy的回歸系數可以得出:對于民營企業,是否處于產業政策鼓勵類行業對企業會計信息質量不存在顯著的影響;而對于國有企業而言,是否處于產業政策鼓勵類行業對企業會計信息質量在1%的統計水平上存在正面影響。這表明,國有企業相比民營企業所具有的先天性優勢使其受到的資源優待和監督更加明顯,產業政策對企業會計信息質量的正面效應主要體現在國有企業中,檢驗結果與假設2a的預期一致,即產業政策的政策環境效應和監督效應占主導,能夠顯著提高企業會計信息質量,并且主要體現在國有企業。假設2b則認為產業政策的尋租效應占主導,民營企業相比國有企業會更有動機建立政治關聯以獲得政策優待,從而顯著降低會計信息質量,而表4中并沒有證據支持該假設,因此拒絕產業政策的尋租效應占主導這一結論。

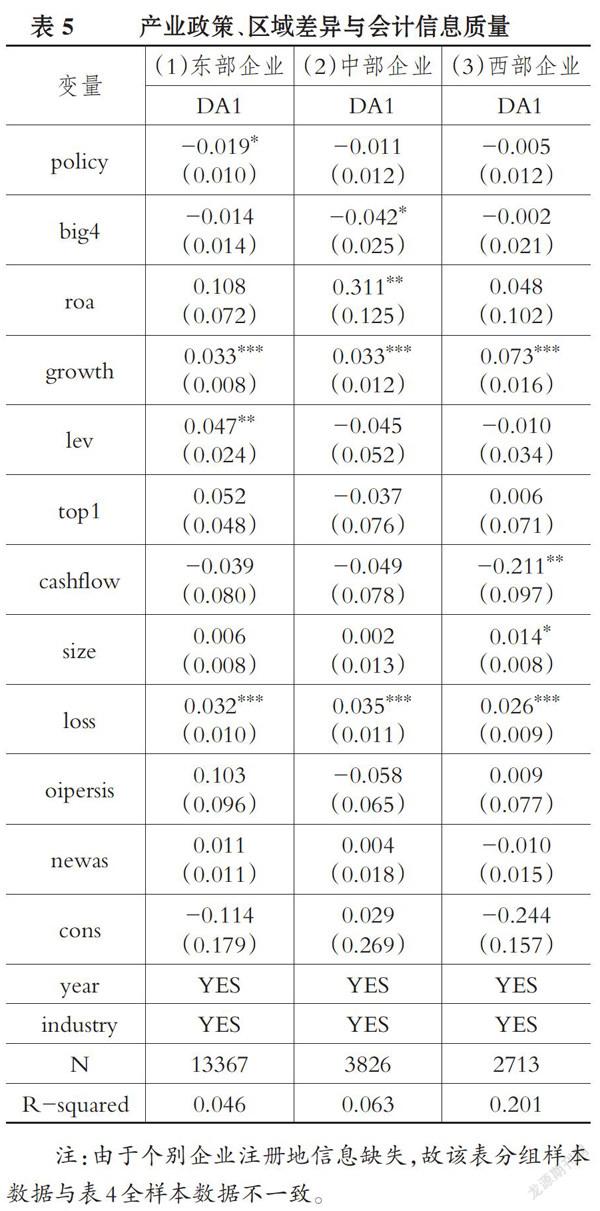

3.產業政策、區域差異與會計信息質量。最后,本文進一步檢驗產業政策對會計信息質量的影響在不同的區域是否存在顯著差異。表5分別列出了企業處于東部、中部和西部地區的檢驗結果,第(1)、(2)、(3)列分別是東部、中部和西部企業的檢驗結果,比較這三列policy的回歸系數可以得出:對于東部企業,是否處于產業政策鼓勵類行業policy的回歸系數為-0.019,而且在10%的統計水平上顯著;對于西部企業和東部企業,是否處于產業政策鼓勵類行業對企業會計信息質量的不存在顯著影響。這表明,在市場化程度更高、信息透明度更高的東部,產業政策實施中的尋租和腐敗更少,導致其實施效果更好。檢驗結果與假設3a的預期一致,即產業政策的政策環境效應和監督效應占主導,能夠顯著提高企業會計信息質量,并且主要體現在東部地區。假設3b則認為,產業政策的尋租效應占主導,相比于東部地區,中、西部地區經濟發展落后、法律制度不健全、經濟資源較少,導致尋租行為和腐敗現象在中、西部地區更普遍,即產業政策對會計信息質量的負面效應在中、西部地區更顯著,而表5的回歸結果并沒有證據支持該假設,因此拒絕產業政策的尋租效應占主導這一結論。

(三)穩健性檢驗

本文還進行了如下穩健性檢驗:

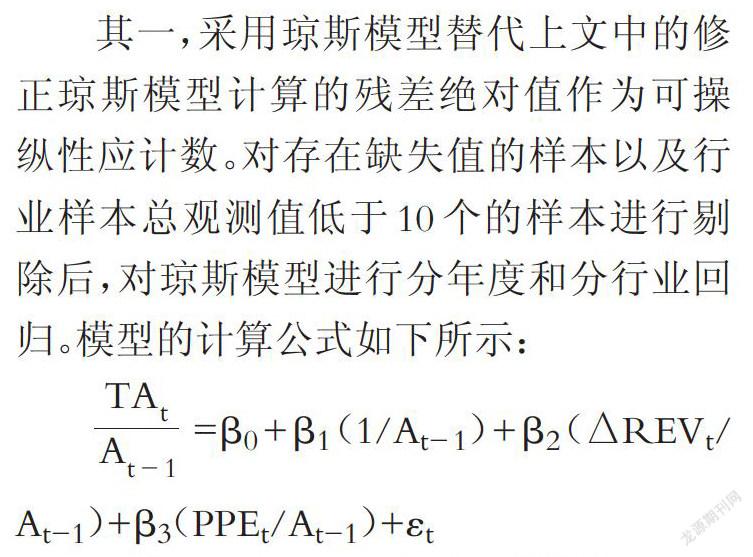

其一,采用瓊斯模型替代上文中的修正瓊斯模型計算的殘差絕對值作為可操縱性應計數。對存在缺失值的樣本以及行業樣本總觀測值低于10個的樣本進行剔除后,對瓊斯模型進行分年度和分行業回歸。模型的計算公式如下所示:

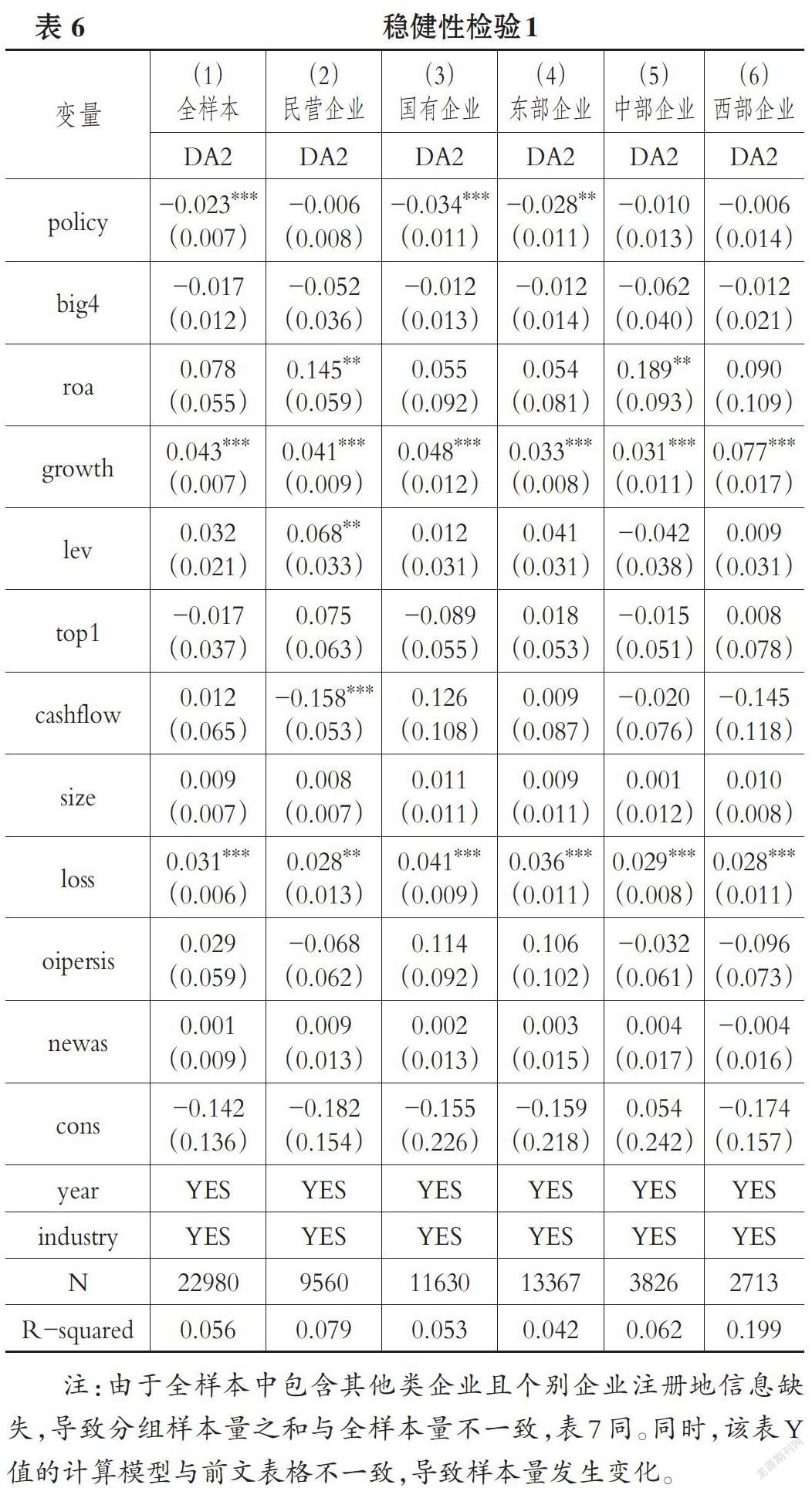

其中,TAt是公司t期總應計利潤,At-1是公司t-l期的期末總資產,△REVt是公司t期和t-l期主營業務收入的差額,PPEt為公司t期的固定資產原值。將模型進行分年度和分行業回歸后得到殘差絕對值(DA2)即為穩健性檢驗中度量企業會計信息質量的指標。表6中第(1)列是產業政策與企業會計信息質量的回歸結果,觀察得到:policy的回歸系數為-0.023,而且在1%的統計水平上顯著,即當公司處于產業政策鼓勵類行業時,盈余管理程度更低,會計信息質量更高,這與前文的結論一致。表6中第(2)列和第(3)列分別是民營企業和國有企業的檢驗結果,比較policy的回歸系數可以得出:policy在國有企業樣本的回歸結果中顯著為正,即產業政策的政策環境效應和監督效應占主導,能夠顯著提高企業會計信息質量,并且主要體現在國有企業中,這與前文的結論一致。表6中第(4)~第(6)列分別列出了企業處于東部、中部和西部地區的檢驗結果,結果表明:對于東部企業,是否處于產業政策鼓勵類行業policy的回歸系數為-0.028,而且在5%的統計水平上顯著;對于西部企業和中部企業,是否處于產業政策鼓勵類行業對企業會計信息質量不存在顯著影響,這與前文的結論一致。

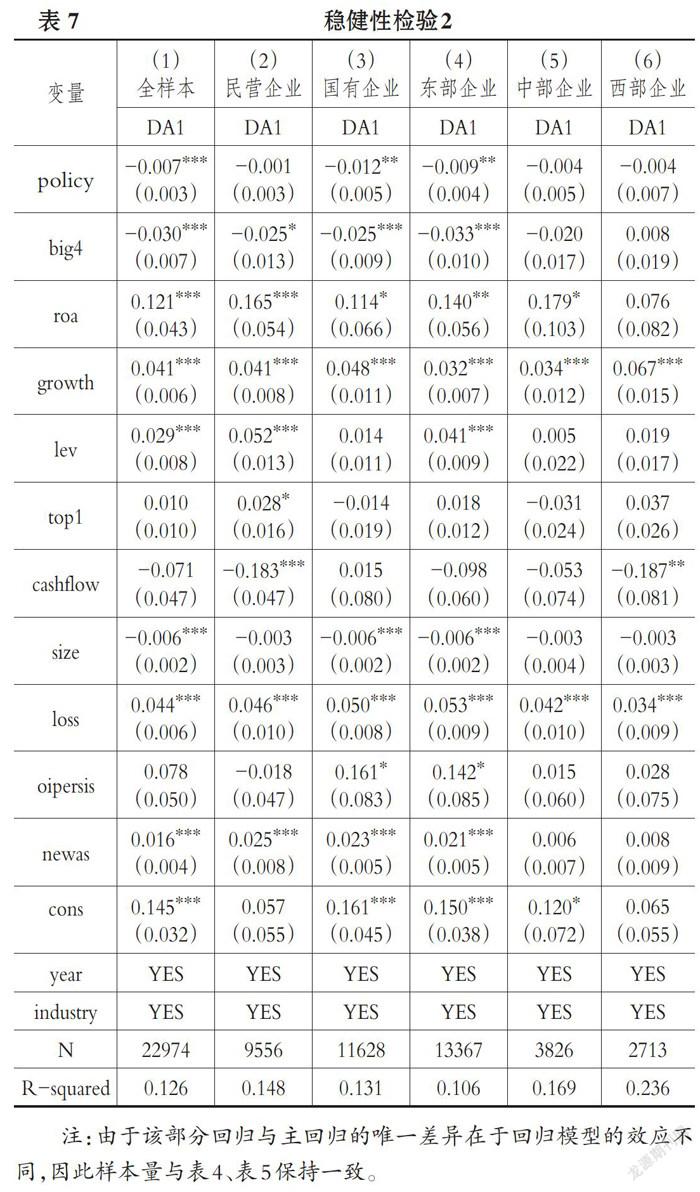

其二,前文的實證檢驗使用的是通過企業層面群聚對標準誤差進行調整后的固定效應模型,此處使用混合效應回歸模型來替代,解釋變量、被解釋變量及其他控制變量均保持不變。回歸結果如表7所示,觀察各列回歸結果中policy的系數及顯著性可以發現,產業政策對處于鼓勵類行業的企業會計信息質量具有正面效應,且主要體現在國有企業和東部區域。綜上所述,本文進行穩健性檢驗后,主要結論依然成立。

五、研究結論與啟示

隨著市場經濟體制改革的不斷深化,我國產業政策更加注重發揮市場在資源配置中的決定性作用,政策的重點越來越傾向于構建良好的制度環境及外部環境,對于企業的良性發展和產業升級有著重大影響。本文對“十一五”和“十二五”規劃期間即2006~2016年全部A股上市公司進行檢驗,研究發現:當公司處于產業政策鼓勵類行業時,其會計信息質量更高。進一步研究發現,產業政策對企業會計信息質量的正面效應主要發生在國有企業和市場化程度更高的東部地區。這表明,產業政策通過政策環境效應和監督效應改善了鼓勵類行業的外部環境,也使得處于鼓勵類行業的公司受到了更多的關注和監督,一方面弱化了企業的盈余管理動機,另一方面抑制了管理層的機會主義行為,進而有助于提高企業會計信息質量,但是這種效應受到產權性質和企業所在區域的影響。本文從企業會計信息質量角度補充了基于微觀視角的對產業政策實施效果的研究,豐富了外部制度環境變化對企業會計信息質量的影響研究,同時拓展了國內關于“宏觀政策一微觀企業行為”的相關研究。

從本文的研究結果可以得到以下啟示:首先,地方政府在制定產業政策時,應當發揮市場在資源配置中的決定性作用和政府的引導作用,而不是代替市場進行資源的分配,如果由政府完全主導資源配置,一方面由于信息不對稱,政府無法挑選出最有發展潛力的行業和公司,另一方面在政策實施過程中極有可能發生尋租和腐敗現象,從而扭曲政策實施效果。其次,地方政府制定產業政策應當因地制宜,進一步將產業政策細化,制定原則相同、具體細節不同的產業政策以適用于不同產權性質的企業,同時還要考慮實施區域的市場化水平、制度完善程度等一系列因素,而不是“一刀切”。最后,政府應當為產業政策的實施提供良好的外部環境,一是完善法律制度,嚴厲打擊市場中企業和官員勾結騙取政府資金等不法行為,為產業政策按照制定的初衷來實施提供法律保障;二是完善市場制度,保證公平競爭在產業政策中的作用,提升政策透明度以防止政策失靈。

主要參考文獻:

[1] Johnson C- MITI and the Japanesemiracle: The growth of industrial poli-cy, 1925-1975[J].Journal of Compar-ative Economics, 1982(4): 436~439.

[2]江飛濤,李曉萍.當前中國產業政策轉型的基本邏輯[J].南京大學學報(哲學·人文科學·社會科學),2015(3):17~24.

[3]代永華.中國產業結構政策:績效分析與方向選擇[J].東南學術,2002(4):15~18.

[4]孫早,席建成.中國式產業政策的實施效果:產業升級還是短期經濟增長[J].中國工業經濟,2015(7):52~67.

[5]祝繼高,韓非池,陸正飛.產業政策、銀行關聯與企業債務融資——基于A股上市公司的實證研究[J].金融研究,2015(3):176~191.

[6]張新民,張婷婷,陳德球.產業政策、融資約束與企業投資效率[J].會計研究,2017(4):13~19.

[7]趙振洋,王麗瓊,楊建平.宏觀貨幣政策、會計穩健性與債務融資成本——基于中國A股上市公司的實證研究[J].會計與經濟研究,2017(6):64~78.

[8]陳德球,陳運森.政策不確定性與上市公司盈余管理[J].經濟研究,2018(6):99~113.

[9]王艷,謝獲寶.披露其他綜合收益可以給市盈率帶來溢價效應嗎?[J].會計研究,2018(4):30—37.

[10] Ahmed A.S., Duellman S—Managerial overcon-fidence and accounting conservatism[J].Journal ofAccounting Research, 2012(1):1~30.

[11]黃海杰,呂長江,丁慧.獨立董事聲譽與盈余質量——會計專業獨董的視角[J].管理世界,2016(3):128~143.

[12]潘紅波,韓芳芳.縱向兼任高管、產權性質與會計信息質量[J].會計研究,2016(7):19~26.

[13]孟慶璽,尹興強,白俊.產業政策扶持激勵了企業創新嗎——基于“五年規劃”變更的自然實驗[J].南方經濟.2016(12):1~25.

[14]吳聯生,薄仙慧,王亞平.避免虧損的盈余管理程度:上市公司與非上市公司的比較[J].會計研究,2007(2):44~51.

[15]肖成民,呂長江.市場監管、盈余分布變化與盈余管理——退市監管與再融資監管的比較分析[J].南開管理評論,2011(1):138~147.

[16] Sweeney A.P_ Debt- covenant violations andmanagers' accounting responses [J].Journal ofAccounting and Economics, 1994(3): 281~308.

[17]田高良,封華,于忠泊.資本市場中媒體的公司治理角色研究[J].會計研究,2016(6):21~29.

[18] Nguyen B.D_ Is more news good news? Mediacoverage of CEOs,firm value, and rent extraction[J]. Quarterly Journal of Finance, 2015(4):1~38.

[19]醋衛華,李培功.媒體監督公司治理的實證研究[J].南開管理評論,2012(1):33~42.

[20] Dyck A.,Volchkova N., Zingales L.. The corpo-rate governance role of the media: Evidence fromRussia[ J]. Journal of Finance, 2008(3): 1093一1135.

[21]于忠泊,田高良,齊保壘等.媒體關注的公司治理機制——基于盈余管理視角的考察[J].管理世界,2011(9):127~140.

[22]黎文靖.會計信息披露政府監管的經濟后果——來自中國證券市場的經驗證據[J].會計研究,2007(8):13—21.

[23]余明桂,回雅甫,潘紅波.政治聯系、尋租與地方政府財政補貼有效性[J].經濟研究,2010 (3):65~77.

[24]范寒冰,徐承宇.我國制造業企業政府補貼異質性分析[J].統計與決策,2018(20):171~174.

[25] Chaney P., Faccio M., Parsley D. C.. The qualityof accounting information in politically connectedfirms[J].Journal of Accounting and Economics,2011(1):58~76.

[26]沈紅波,楊玉龍,潘飛.民營上市公司的政治關聯、證券違規與盈余質量[J].金融研究,2014(1):194~206.

[27]翟勝寶,徐亞琴,楊德明.媒體能監督國有企業高管在職消費么?[J].會計研究,2015(5):57~63.

[28]潘紅波,余明桂.政治關系、控股股東利益輸送與民營企業績效[J].南開管理評論,2010(4):14~27.

[29] Faccio M_ Politically connected firms[J].TheAmerican Economic Review, 2006(1):369~386.

[30]羅黨論,唐清泉.政治關系、社會資本與政策資源獲取:來自中國民營上市公司的經驗證據[J].世界經濟,2009(7):84—96.

[31]曾明,李闖.腐敗類型、腐敗層級和反腐敗省際分布——基于黨的十八大以來被查處官員數據分析[J].領導科學,2017(8):55~58.

[32]李延喜,陳克兢,姚宏等.基于地區差異視角的外部治理環境與盈余管理關系研究——兼論公司治理的替代保護作用[J].南開管理評論,2012(4):89~100.

[33] Petersen M. A_ Estimating standard errors infinance panel data sets: Comparing approaches[ J].Review of Financial Studies, 2009(1):435一480.

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20