世界茶葉生產與貿易格局分析及其啟示

2019-09-12 07:39:56吳新林

福建茶葉 2019年5期

關鍵詞:產量

吳新林

(南京農業大學經濟管理學院,江蘇南京 210095)

在世界進入統一的全球市場過程中,茶葉同咖啡、可可等其他飲品一樣,為西方各國競相推崇,成為世界第一大飲料[1]。據國際茶葉委員會最新統計,2017年全球茶葉種植面積高達489萬公頃,茶葉產量為581.2萬噸,全球茶葉消費量為557.1萬噸,世界茶葉產大于銷的矛盾依然突出。而世界茶葉增長的主要來自于中國與印度[2],中國已經成為世界第一大茶葉生產大國。為此,梳理和解析世界茶葉生產、貿易格局,清晰把握世界茶葉產業動態趨勢,對展望中國茶葉產業發展前景和貿易格局走勢,引導供給側結構性改革,提高中國茶葉國際競爭力具有重要意義。

1 世界茶葉生產格局

1.1 世界茶葉生產逐步擴大

2000~2017年世界生產規模不斷擴大,茶園面積與茶葉產量都呈逐步上升的趨勢。其中,茶園面積由2000年的2364.562千公頃增加到2017年的4076.102千公頃,上漲幅度約為72.38%,年均增長幅度4.25%;茶葉產量由335.845萬噸增加到610.106萬噸,上漲幅度約為81.66%,年均增長幅度4.80%。采摘面積的增長是茶葉產量增長的主要原因,茶葉單產平漲幅不大,基本維持在1400~1500千克/公頃。

1.2 亞洲、非洲是世界茶葉的主要生產地

從茶園采摘面積來看,亞洲一直穩居第一,由2000年的88.45%上升到2017年的89.52%。其次是非洲,非洲茶園采摘面積占世界的份額呈上下波動的趨勢,近年來略有下降,2017年占世界的份額為9.29%。2017年亞洲和非洲的采摘面積占世界的份額之和已經達到了98.81%。美洲、歐洲、大洋洲地區的份額都呈逐步下降的趨勢,2017年美洲、歐洲、大洋洲三個地區的茶園采摘面積占世界的份額分別為1.08%、0.01%、0.1%,三者之和僅為1.19%,且主要集中在美洲地區,歐洲和大洋洲僅有少量茶葉生產。

從茶葉產量的來看,亞洲同樣具有絕對的優勢,亞洲地區茶葉產量占世界的份額由83.36%上升到了86.15%。其次是非洲,非洲地區茶葉產量占世界的比重由13.56%下降到了2017年的12.32%,整體比重略有下降,但近年來的比重略有上升。2017年亞洲和非洲茶葉產量占世界份額之和達到了99.47%。美洲、大洋洲、歐洲茶葉產量占世界的比重都呈下降趨勢,2017年占世界的份額分別為1.43%、0.09%、0.01%,三者之和僅為1.53%,歐洲和大洋洲地區均不足0.1%。

1.3 中國、印度穩居世界茶葉生產大國

從茶葉主產國來看,2017年世界前十大茶葉生產國采摘面積占世界茶園采摘面積的比重達到了93.31%,茶葉產量占世界茶葉產量的比重也達到90.33%。其中,有8個屬于亞洲國家,占世界茶園采摘面積和產量的的比重之和分別為82.21%、77.35%。中國、印度一直穩居前兩位,其中,中國(包括臺灣省)的采摘面積和產量占世界的比重分別為54.57%、40.54%,是世界最大茶葉生產國,其次是印度,比重分別約為15.25%、21.72%,中國和印度采摘面積和產量之和占世界的份額均超過了60%,穩居世界茶葉生產大國。中國茶園面積和茶葉產量均位居世界首位,但中國的茶葉仍然存在茶葉單產水平較低的問題。2017年中國茶葉單產水平為1112千克/公頃,明顯低于世界平均水平的1496.8千克/公頃,也遠低于第二大茶葉生產大國印度的2131.6千克/公頃,排在世界第36位,在前十大茶葉生產國中單產水平是最低的。說明中國茶葉生產技術水平偏低的問題,茶葉產量的增長主要依靠茶園面積的快速擴張,這與中國的良種化率低,機械化水平低,加工水平低等有關[3]。

2 世界茶葉貿易格局

2.1 茶葉貿易量出現下降

根據聯合國糧農統計數據庫統計,現階段主要的茶葉種植國家有49個,茶葉消費國家遍及五大洲205個國家和地區。2000-2016年世界茶葉貿易總量呈現出先上升后下降的趨勢,世界茶葉貿易總量從2000年的280.75萬噸增長到2016年的344.23萬噸,增長了22.61%。其中,進口量從2000年的134.32萬噸增長到2016年的174.13萬噸,增長了29.64%;出口量從2000年的146.43萬噸增長到2016年的170.11萬噸,增長了16.17%。近年來,世界茶葉貿易量開始出現下降的趨勢,2016年茶葉貿易總量比2015年同期減少了16.3萬t,同比下降4.52%。其中,進口量比2015年同期減少了11.45萬噸,同比下降6.17%,出口量比2015同期減少了4.11萬噸,同比下降2.77%,進口量與出口量的差距在不斷縮小。

表1 世界前十大茶葉生產國的茶葉采摘面積與產量(2014-2017年)

2.2 茶葉貿易量洲際分布發生了變化

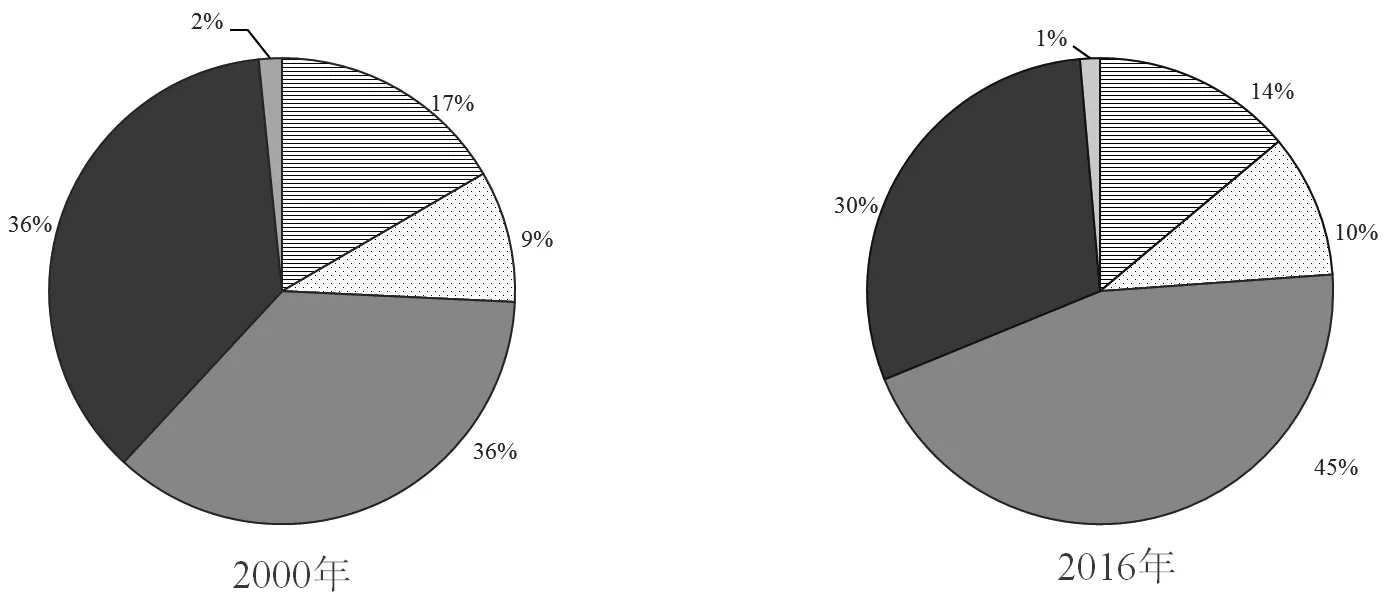

隨著茶葉消費量和生產量的變化,洲際之間茶葉貿易量與隨之發展。從圖1可以看出,2000年亞洲茶葉出口量占世界茶葉出口量的66%,是世界茶葉最主要的出口基地,非洲次之,為24%,歐洲為5%,美洲為4%,大洋洲為1%。而到了2016年,亞洲的茶葉出口量占世界茶葉出口量的比重下降了4個百分點,降至62%,非洲、歐洲和美洲都略有上升,分別上升至25%、7%、6%,大洋洲茶葉出口量占世界的比重已經幾乎可以忽略不計,下降至0.25萬噸。可以發現,亞洲和非洲是主要的茶葉出口大洲。2000-2016年亞洲茶葉出口量占世界茶葉出口量的比例一直超過50%,雖然近年來比重有所下降,但依然是第一大茶葉出口大洲;非洲是第二大茶葉出口大洲,近年來茶葉出口比重略有上升。

圖1 2000年、2016年各大洲茶葉出口量占世界的比例

從各大洲茶葉進口量來看(圖2),亞洲在20世紀初的進口量占3%左右[4],到2000年已經占到36%,2016年增長到了45%,成為世界茶葉主要進口基地;歐洲在19世紀初的進口量占世界茶葉進口量的64%[4],到了2000年降至36%,與亞洲相當,2016年進一步下降至30%;非洲的進口量在2000-2016年見略有下降,由17%下降至14%;美洲的茶葉進口量占世界的比例基本保持不變,仍然維持在10%左右。2000-2016年大洋洲進口量在增加,但占世界的比例略有下降。可以發現,亞洲和歐洲是世界主要的茶葉進口大洲,且歐洲和亞洲的茶葉進口趨勢呈現出“此消彼長”趨勢,亞洲已經超過歐洲成為最大的茶葉進口大洲。

圖2 2000年、2016年各大洲茶葉進口量占世界的比例

2.3 茶葉進出口市場集中度均較為集中

2016年前五大茶葉出口國為中國、肯尼亞、斯里蘭卡、印度和阿根廷,其出口量占世界茶葉出口總量的72.03%,前十大茶葉出口國茶葉出口量占世界茶葉總出口量的85.20%。可以發現,發展中國家是主要的茶葉出口國。前十大茶葉出口國都是發展中國家,這符合世界貿易的規律,即發展中國家主導低附加值原料市場[5]。斯里蘭卡、印度、印度尼西亞、坦桑尼亞等國的茶葉出口減少,其中印度尼西亞的出口下降了17.12%,斯里蘭卡、印度和坦桑尼亞分別下降了5.91%、1.96%、10.24%。2000-2016年,中國茶葉貿易呈持續增長態勢,茶葉出口貿易發展顯著高于同期進口貿易[6]。特別是加入WTO后,給中國茶葉貿易創造了很多機會,2015年中國首次成為最大的茶葉出口國。2016年我國茶葉出口已增長130個國家和地區,主要以綠茶出口為主,出口市場也主要集中在西、北、非洲、亞洲等國家和地區,主要有摩洛哥、日本、烏孜別克、美國、俄羅斯、中國香港、塞內加爾、加納、毛里塔尼等[7]。

2016年前五大茶葉進口國為巴基斯坦、俄羅斯、美國、英國和阿聯酋,其進口量占世界茶葉進口量總額的39.38%,前十大茶葉進口國的進口量比重為57.48%。前十大茶葉進口國中發展中國家占多數,說明隨著經濟的不斷發展,發展中國家的茶葉消費也在逐漸增長。俄羅斯是世界主要茶葉消費國和進口國,95%的居民有飲茶習慣,2000年以來一直是世界最大茶葉進口國,巴基斯坦近年來茶葉消費增長較快,2016年超過俄羅斯成為世界上最大的茶葉進口國。發達國家美國、英國和德國也是主要的茶葉進口國,美國、英國是世界主要進口國和消費國之一,幾乎從世界上所有茶葉生產國進口茶葉[8]。2014年美國首次超過英國,成為僅次于俄羅斯、巴基斯坦成為世界第三大茶葉進口國。2016年,中國茶葉進口僅占世界茶葉進口總量的3.64%,進口國家(地區)46個,主要進口貿易伙伴為斯里蘭卡、中國臺灣和印度,三者合計約占中國茶葉總進口總量八成[9]。同時,中國的茶葉進口量遠低于茶葉出口量,2016年中國茶葉進口量僅占出口量的18.81%,說明茶葉是中國茶葉出口創匯的主要農產品之一。

3 結論與啟示

3.1 主要結論

通過對世界茶葉生產和貿易格局的分析,結果表明:(1)隨著采摘面積的增長,茶葉產量將進一步擴大,茶葉生產進一步向亞洲和非洲發展中國家集中,尤其中國和印度在世界茶葉生產的地位將進一步增強;(2)隨著世界貿易環境的變化,未來茶葉貿易量可能將繼續下降。亞洲成為世界茶葉貿易中心,無論茶葉出口還是茶葉進口,亞洲的貿易量都位居首位,而非洲的茶葉出口量也將有所提升;(3)發達國家茶葉貿易保持穩定,發展中國家茶葉貿易將進一步發展,國際茶葉出口市場競爭日趨激烈。茶葉進口量主要集中在巴基斯坦、俄羅斯、美國和英國,土耳其茶葉進口增長明顯。

3.2 啟示

根據上述結論,從提高中國茶葉產業的競爭力的角度出發,得到以下幾點啟示:(1)穩定茶園面積,提高茶葉生產技術水平。隨著世界茶葉貿易量的下降,世界茶葉供大于求矛盾將進一步突出,因此我國應當主動適度控制茶園的種植面積,提高茶葉單產和質量水平;(2)穩固亞非發展中國家的茶葉市場,穩定綠茶的出口市場地位,確保穩中有升,拓展新的高端茶葉市場,尤其是特種茶的出口量及市場;(3)必須關注越南、日本等潛在綠茶出口國的競爭性影響[10],在堅持以綠茶出口為主導的同時,吸取肯尼亞、斯里蘭卡等國的經驗,提升中國出口紅茶的質量,進一步提高我國紅茶在國際市場中的競爭力。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06