海洋資源負債界定核算與政府離任審計責任判定

2019-09-17 08:41:11房鑠

對外經貿 2019年1期

摘要:海洋資源是我國自然資源重要的組成部分,對海洋資源進行負債界定核算并納入政府離任審計對促進我國可持續性發展具有重大意義。以海洋實物資源為研究對象,界定了海洋資源負債的內涵,并在此基礎上,形成了以海洋生物資源負債、海洋油氣資源負債、海洋礦產資源負債構成的核算框架與報表體系。為衡量政府相關領導干部是否應為任職期間的海洋資源減少承擔終身責任,基于三類海洋實物資源負債與可持續性判定原則,制定了核算期內領導干部離任審計判定標準。

關鍵詞:自然資源負債;海洋資源;負債;政府離任審計

Abstract: As an important part of natural resources in our country, it is significant for promoting sustainable development to define and account liabilities of marine resources as well as bring it into outgoing audit for leading carders. Taking marine physical resources as the research object, this study defines the connotation of marine resources liabilities, and on this basis, designs the accounting framework and statement consist of marine biological resources liabilities, marine oil and gas resources liabilities, and marine mineral resources liabilities. Finally, in order to estimate whether leading carders should take the outgoing responsibility for marine resources reduction during their tenures, this study designs the auditing judgments, based on above-mentioned three marine resources liabilities and the principle of sustainability.

Keywords: Natural Resources Liabilities; Marine Resources; Liabilities; Outgoing Audit

[作者簡介]房鑠(1994-),女,山東濰坊人,碩士,研究方向:資源、環境、貿易戰略與政策。? 黨的十八屆三中全會提出“探索編制自然資源資產負債表,對領導干部實行自然資源資產離任審計,建立生態環境損害責任終身追究制”,以揭示政府在自然資源上的受托責任,評價政府資源保護和開發利用資源方面工作的有效性[1],緩解地方政府官員唯GDP增長論引致的區域社會資源發展失衡與環境惡化問題。

海洋資源作為我國海洋經濟發展的重要載體,混亂無序的開發利用會使其耗損嚴重,這與可持續發展之路背道而馳。海洋資源資產負債表的編制,尤其是海洋資源負債的確認與核算,可幫助地方全面客觀認識海洋資源的開發利用和保護情況,合理控制海洋資源地開發利用程度,加強對地方官員約束與監督,以形成綠色協調發展觀念,并將建設美麗海洋化為地方官員的自覺行動。

一、文獻綜述

自然資源資產負債表的探討,開始于自然資源與環境核算。1993年,聯合國統計司建立了綜合環境與經濟核算體系(System of Integrated Environmental and Economic Accounting, SEEA-1993),之后又分別在2003年及2012年發布了SEEA-2003[2]框架和SEEA-2012[3]框架,但是卻沒有建立起統一的自然資源資產負債框架。在此基礎上,我國學者提出自然資源資產負債表的編制應借鑒SEEA框架和國民經濟核算體系(SNA)[4][5],采取實物量和價值量結合、存量與流量并重的計量原則[6][7],同時對自然資源資產、負債、凈資產三個會計要素進行確認與核算[4][8][9],以發揮其摸清自然資源的家底、加強對領導干部的監督管理、促進經濟發展以及實現生態文明建設等作用[10][11]。

自編制自然資源資產負債表要求提出以來,學術界相繼在其框架設計、資產核算等方面取得一定成果。框架設計方面,現有研究認為自然資源資產負債表不是一張表,而是由一系列的報表組成[12]:胡文龍和史丹提出的自然資源資產負債框架體系,除包括資產表、負債表及資產負債表外,還將附注和政府自然資源管理狀況歸入其中,涉及能源、礦產、土地、森林和水五類資源[6];劉欣超等以草原資源為研究對象,設計了資產分類核算子表、資產負債評估總表和資產管理成效評估表三級表格,共同構成資產負債報表系統[13];陳燕麗等以離任審計視角,構建了由細分類水資源資產負債表子表及其匯總而成的總表、附注、重點關注領域報告等組成的水資源資產負債表體系[12]。資產核算方面,學術界多以實物核算作為價值核算的基礎,實物量核算應根據各類資源的不同性質選擇合適的方法進行。如陳燕麗等提出可使用調查與普查法、實測法、等雨量線法、體積法、開采實驗法等方法進行水資源實物量的核算[12];張穎和潘靜則根據第七、第八次全國森林資源清查的數據進行森林資源實物量的核算[14]。在價值量核算中常用的方法有市場法、收益凈現值法、重置成本法、支付意愿法、影子價格法、模糊數學法等[5]。

負債作為自然資源資產負債表編制的重點和難點,目前學術界對其列示、確認與核算方面仍存在較大爭議。在負債列示層面,耿建新和唐潔瓏對自然資源資產負債表中的進行負債的列示持有否定態度,認為自然資源負債不應確認[4];但多數學者與其意見相反,認為負債是我國進行自然資源資產負債表編制的重要構成,應在表中進行列示,這也是對領導干部進行自然資源離任審計的最佳體現[11]。關于負債的確認,多數學者從負債的會計學定義考慮,將負債概念籠統作為一種義務進行描繪,而對于義務概念的具體闡述,各學者則有所區別:黃溶冰和趙謙認為自然資源負債是將受破壞的生態環境或自然資源恢復到破壞前狀態所需付出的代價[15];胡文龍和史丹認為自然資源負債是會計主體在某一時點上應該承擔的自然資源“現時義務”,主要包括環境保護負債、資源管理負債和自然現象負債[6];高志輝認為自然資源負債是政府在讓渡自然資源資產使用權過程中產生的未來會導致經濟利益流出的現時義務[16];商思爭認為自然資源負債是對資源和環境進行治理和補償的義務[11]。對于負債的核算,李金華認為資源的“超采”難以確定,操作困難,應以資源的耗減、損失量直接作為負債[7];石薇等則以自然資源的過度消耗為標準對負債進行核算[17];以資源的過度消耗為基礎,還有學者將自然資源質量變化[18]、環境污染[19]、生態損失[20]、資源的保護性投入[14]和自然災害導致的資源損失[6]也納入負債的核算之中。

現有文獻中,對陸地資源的研究較為廣泛,大多數學者把研究聚焦于森林、草原、礦產、石油、土地等資源。但由于海洋資源在統計層面上存在較高的復雜性等問題,將海洋資源作為單獨的賬戶進行資產負債核算的研究較少,對海洋資源負債的專門研究更是鮮有。但考慮到海洋資源在我國經濟發展中所起到的重要作用、海洋資源破壞日趨嚴重,對海洋資源進行負債核算迫在眉睫。現有文獻中,學者們從海洋資源負債的分類與界定出發進行研究,如高陽等將海洋資源負債類科目劃分為資源過耗、環境損害和生態破壞三類[9];王濤和何廣順以海域資源的可持續利用為前提,通過對海洋環境質量和海域功能的考察衡量海域資源是否被過度使用,進而衡量是否有負債產生[21];賀義雄等認為海域資源負債既包括海域資源開發對資源數量上的消耗,也包括其質量上的損害,即資源數量的下降與資源品質的降低[22];付秀梅等以海洋生物資源為單獨賬戶編制資產負債表,提出其負債是為恢復非合理行為導致的資源不合理利用和環境破壞所付出的成本[23]。

通過對現有文獻的梳理,發現專門以海洋資源作為研究對象進行資產負債表研究的文獻較少,并且主要集中在海洋資源資產的核算方面,對海洋資源負債的確認及核算不夠清晰。另外,大多數學者試圖在海洋資源負債的核算中納入環境、生態等盡可能多的指標,但本文認為資源實體的核算是負債核算的首要對象,海洋資源負債的核算應由簡到繁、由易到難,逐步推進編制工作[1],在資源實體耗減核算較為成熟的基礎上,逐漸納入環境和生態破壞的核算,海洋資源負債框架才可逐步建立。鑒于此,本文以海洋實體資源作為研究對象,對海洋資源負債的內涵進行確認,并以海洋生物資源、海洋油氣資源和海洋礦產資源為對象進行核算;最后以資源可持續性判定離任政府是否應承擔責任。

二、海洋資源負債界定

(一)資產的確定是負債界定的前提

傳統會計上,資產是預期導致經濟利益流入的資源,負債是預期導致經濟利益流出的現實義務[24],資產與負債都是相互匹配的。海洋資源負債產生的前提是人類對資源的利用,海洋資源只有進入資源開發利用過程才會產生消耗,繼而才會有負債的產生,也就是說,自然資源只有被確認為資產,才有可能產生負債。在現有文獻中,姜文來認為資源資產的本質是稀缺自然資源,其具有所有權明確、可產生效益的特性[25];向書堅和鄭瑞坤從自然資源資產負債表編制目的的角度,提出自然資源資產應該是為一個國家或地區所擁有的、以滿足生產生活需要的一切資源,可被占用、使用、消耗、創造效益[26]。而海洋資源資產作為自然資源資產的一種,王淼和呂波認為其也應具有所有權明確性、稀缺性和可產生效益的特性,不具有三類特性的海洋資源不能稱為海洋資源資產[27];賀義雄提出的海洋資源資產是指由具體的個人或組織控制的,能夠在一定條件下得以開發利用產生效益的稀缺海洋資源[28]。盡管定義不盡相同,但歸納發現,能夠被稱作資產的海洋資源應滿足以下幾個特征:1.產權明確性;2.可用性;3.有用性;4.稀缺性;5.可計量性。因此能被稱作資產的海洋資源僅包括海洋生物資源、海洋油氣資源和海洋礦產資源。

(二)明確負債的本質是負債界定的關鍵

會計學中將負債定義為企業過去的交易或者事項形成的,預期會導致經濟利益流出企業的現時義務[24]。通過對現有文獻的歸納梳理,發現海洋資源負債應具備以下幾個特征:1.由過去的資源開發利用活動形成;2.是負債核算主體即各級政府應承擔的現時義務;3.具有可計量性,能用貨幣表示。

前文提到,現有研究文獻中,大部分學者支持將資源的過度消耗量作為負債,以此在保護資源的同時,體現資源對經濟發展的支持作用。但是,海洋資源資產負債表中存在海洋資源資產、負債與凈資產三個部分。海洋資源的增加,包括可再生資源的自我繁殖以及不可再生資源的重新分類增加等,均形成資產部分。海洋資源的減少,主要包括人類對資源的開發利用,形成負債部分。而資源過度消耗量的核算中,既包括資源的減少部分又包括增加部分,因此該觀點是使用資源的凈資產進行核算,而非負債,造成混淆。因此本文認為,應將海洋資源的直接消耗量作為負債核算的基礎。另外,考慮到編制海洋資源資產負債表的目的是對領導干部進行離任審計,實現可持續發展,所以應將可持續性作為政府離任審計的標準,在負債的基礎上考慮資產的增加、經濟發展所需資源等情況,以此來判定政府是否應承擔終身責任。

(三)明確負債的空間與時間范圍是負債界定的基礎

根據傳統會計假設原則,進行海洋資源資產負債的界定與核算必須明確會計主體與會計期間,即明確了海洋資源資產負債的空間與時間范圍。

會計主體要求凡屬其名目下的資產所發生的負債應被納入界定與核算體系之中,不屬于其類別下的資產負債則不被考慮。基于《憲法》《海域使用管理法》等相關法律法規的規定,我國海域為國家所有,地方政府代表國家行使所轄海域的所有權;并且海洋資源不是單一的某一種資源,其涉及的種類數量巨大,各類海洋資源又由不同的部門管轄,基于海洋資源資產負債表離任審計的編制目的,以各級政府為會計主體才能做到對地方政府審計的不遺漏、不重復。因此在編制海洋資源資產負債表過程中,應將相應海域的各級政府作為會計主體。

傳統的會計期間大多發生在公歷1月1日至同年12月31日,考慮到海洋資源資產負債表的編制是出于對領導干部進行離任審計目的,又因海洋資源資產與公司經營資產存在屬性上的差異,因此,應將每屆政府的任職期間作為一個會計期間,待核算技術成熟后便可在此基礎上進行年度核算。

因此,根據上文中海洋資源負債的界定原則,本文認為,海洋資源負債是由于過去的人類開發利用活動對海洋實物資源造成消耗,剝奪了以后時期使用該部分資源的權利而產生的現時義務,包括海洋生物資源負債、海洋油氣資源負債和海洋礦產資源負債。

三、海洋資源負債核算

各類海洋資源可分別看作一個系統,如海洋生物資源系統、海洋油氣資源系統、海洋礦產資源系統,各系統既存在輸入量,也存在輸出量。前者主要以自身再生、新資源的發現為主要部分的增加構成,后者則主要以開采利用為主要部分的減少組成。輸出導致實物資源的直接減少,導致負債產生。另外,除海洋實物資源數量的減少外,當期資源的使用意味著以后時期可用資源的減少,當期對資源的使用剝奪了以后時期使用這部分資源的權利,不利于資源的可持續利用,因此也應將這部分對以后使用資源的占有計算在內,即在核算中納入邊際使用者成本。其數值既可為正數,也可為0,取決于具體資源的可再生能力以及資源輸入輸出量的比較。因此,本文認為,海洋資源負債應包括兩部分:資源輸出量與資源的邊際使用者成本,即:

海洋資源負債i=資源輸出量i+邊際使用者成本i

其中,i為各類海洋資源,即海洋生物資源、海洋油氣資源和海洋礦產資源。

(一)海洋生物資源負債的核算

海洋生物資源是指海洋中具有生命能力,可以自行繁衍和不斷更新的并具有開發利用價值的生物。我國海洋生物資源種類繁多,其中包括海洋魚類資源、海洋甲殼類資源、海洋貝類資源、海洋頭足類資源和海藻資源,均是人類食品、藥品、工業原料等物質來源的重要寶庫。海洋生物資源作為一種可再生資源,可通過種群繁殖實現資源數量不減。根據上文所述,海洋生物資源負債包括海洋生物資源輸出與邊際使用者成本兩部分。對于海洋生物資源來說,若資源輸入量低于輸出量,資源總量減少,則存在正的邊際使用者成本;若當期資源輸入量不低于輸出量,資源總量不變或有所增加,則邊際使用者成本為0。

海洋生物資源的輸出方式有捕撈利用、自然減少、環境質量下降導致的減少、自然災害損失以及人為事故損失五個途徑。其中,捕撈利用是海洋生物資源減少的主要途徑。在沒有人類干涉的條件下,由于物種內部輸入輸出反饋機制的存在,某類海洋生物的數量也不是一成不變,而是處于波動之中,由此產生的數量下降即是自然減少量,不過,在短時間內這種數量的變化并不明顯,因此在核算時可以不加考慮;日常水產養殖、海洋捕撈、航運、污水排放的累計等均會造成海洋環境質量的下降,對環境具有高度敏感性的海洋生物會因環境質量的變化而造成自身數量的下降,即因環境質量下降而導致海域生物量減少;自然災害損失為臺風、海嘯等不可抗力的發生導致的海洋生物資源死亡而減少;人為事故損失主要為以海洋溢油為主要代表的人為意外事故發生對海洋生物資源造成的破壞。

因此,海洋生物資源負債=海洋生物資源輸出量+邊際使用者成本MUCBt=捕撈利用量+環境質量下降導致的減少量+自然災害損失量+人為事故損失量+邊際使用者成本MUCBt。

其中,海洋生物資源邊際使用者成本MUCBt=MUCB0·ert,總量減少0,總量不變或增加,式中MUCB0為海洋生物資源基期的邊際使用者成本,r為貼現率。

由于在公式中,MUCB0與MUCBt均為未知,無法提供計算,因此本文借鑒章錚在資源產品定價中對于邊際使用者成本的計算方法[29]。章錚認為,在將來某一時刻T,自然資源與其可替代資源或技術的價格均達到某一價格水平P,此時,該自然資源即可以被代替,該自然資源的價格與其次優替代資源或替代技術的價格現值之差就是該資源的邊際使用者成本。

(二)海洋油氣資源負債的核算

海洋油氣資源作為典型的不可再生資源,由于稀缺性與耗損不可逆性的存在,資源的輸出無法完全實現自身“填補”。并且當期對海洋油氣資源的使用剝奪了以后時期使用相應資源的權利,因此對于海洋油氣資源來說,一定存在正的邊際使用者成本。所以,按照以消耗量作為負債的原則,海洋油氣資源負債仍為其輸出量與邊際使用者成本之和。

海洋油氣資源的輸出來源于開采、開采損失、重新分類損失以及自然災害損失四個方面。其中開采是海洋油氣資源輸出的主要途徑,但在開采過程中不可避免地會伴隨或多或少的開采損失,這部分損失未被利用,而是單純地產生了資源浪費。另外,對海洋油氣資源的重新分類和自然災害的發生均會造成資源減少。各途徑分別核算,可全面掌握油氣資源損失的去向,及時發現其中的不合理耗損并予以解決。

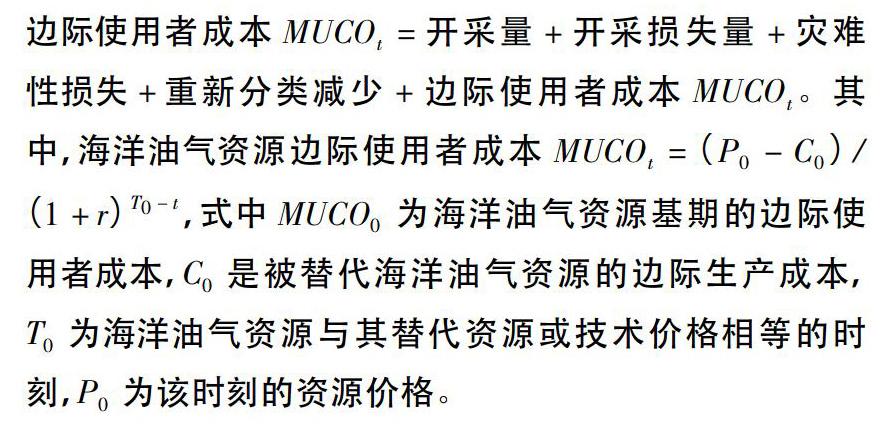

因此,海洋石油資源負債=海洋石油資源輸出量+邊際使用者成本MUCOt=開采量+開采損失量+災難性損失+重新分類減少+邊際使用者成本MUCOt。其中,海洋油氣資源邊際使用者成本MUCOt=(P0-C0)/(1+r)T0-t,式中MUCO0為海洋油氣資源基期的邊際使用者成本,C0是被替代海洋油氣資源的邊際生產成本,T0為海洋油氣資源與其替代資源或技術價格相等的時刻,P0為該時刻的資源價格。

另外需要指出的是,部分學者將海洋油氣資源作為海洋礦產資源的一類,但考慮到實際負債核算時兩者的差異,本文將海洋油氣資源單獨作為一類進行核算。另外與前文所述的“可用性”含義相同,本文所指的海洋油氣資源,均為可采資源,需滿足已探明和技術可及兩個條件,是在當前技術水平可開采利用的油氣資源,已經探明但是目前技術不可及的,不作為海洋油氣資源。

(三)海洋礦產資源負債的核算

海洋礦產資源是分布于海濱、大陸架淺海區域以及深海區域的各類礦產資源的總和,包括濱海砂礦、海底熱液礦床、多金屬結核、富鈷結核、海底磷礦床等[30],是經濟社會發展重要的物質基礎。由于海洋礦產資源的形成需成百上千年地質活動的積累,因此被普遍認為是不可再生資源。因此海洋礦產資源負債也由輸出量與邊際使用者成本兩部分構成。

海洋礦產資源的輸出來源于三個方面:開采減少、重新分類減少和災難性損失。以海砂資源為例,由于受到利益驅動的影響,無證和不交納礦產費及海域使用金,非法采砂現象大量存在[31],致使統計開采量和實際開采量之間存在較大誤差,而探明儲量的變化可以直接顯示核算期內開采利用、重新分類以及災難性損失的減少之和,因此使用探明儲量的變化代替上述三個變量進行核算,這里不再對三類進行分別核算。

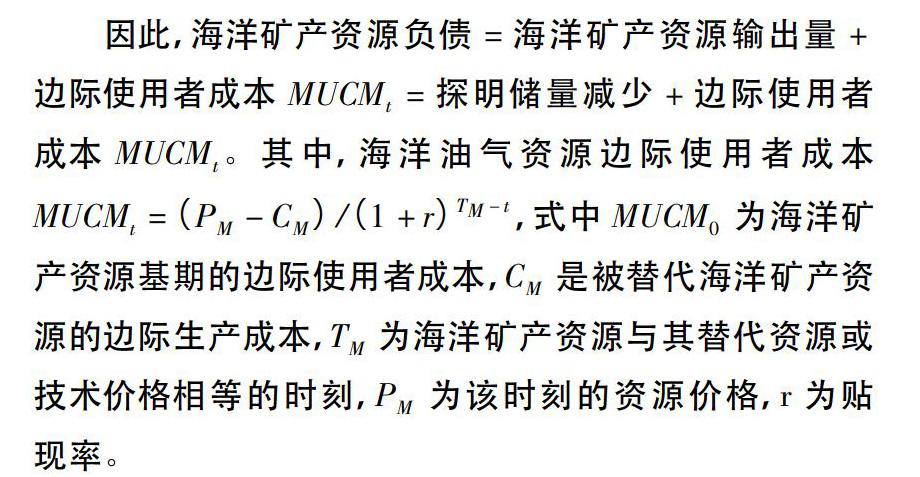

因此,海洋礦產資源負債=海洋礦產資源輸出量+邊際使用者成本MUCMt=探明儲量減少+邊際使用者成本MUCMt。其中,海洋油氣資源邊際使用者成本MUCMt=(PM-CM)/(1+r)TM-t,式中MUCM0為海洋礦產資源基期的邊際使用者成本,CM是被替代海洋礦產資源的邊際生產成本,TM為海洋礦產資源與其替代資源或技術價格相等的時刻,PM為該時刻的資源價格,r為貼現率。

(四)海洋資源負債的核算

通過前文中對海洋生物資源負債、海洋石油資源負債和海洋礦產資源負債三項進行核算,加總可得到海洋資源負債,即:海洋資源負債=海洋生物資源負債+海洋石油資源負債+海洋礦產資源負債。

四、海洋資源負債報表設計

前文對海洋生物資源負債、海洋油氣資源負債和海洋礦產資源負債的核算,可在海洋資源負債表中體現(見表1)。以“先實物后價值”的原則,需先核算表格中各項的實物量,再價值化后得到價值量。海洋生物資源負債、海洋油氣資源負債和海洋礦產資源負債三者之和即構成海洋資源負債。

五、政府離任審計的判定標準

海洋資源資產負債表的編制,是通過對領導干部進行離任審計,實現資源與經濟的協調,實現可持續發展。因此,以何種標準進行離任審計成為關鍵一環。本文認為應以可持續性作為判定標準,若在核算期內實現了海洋資源的可持續利用,領導干部則無需承擔相應責任;反之,則應承擔。

(一)海洋生物資源持續性判定

海洋生物資源作為典型的可再生資源,能夠以輸入填補輸出造成的損失,使得供需平衡與可持續利用的目標得以實現。另外,輸入量能否完全填補輸出量,達到均衡狀態則取決于兩者的比較:若輸入量與輸出量持平甚至高于輸出量,資源將實現永續利用;若輸入量低于輸出量,資源將逐漸耗損直至枯竭。因此,按照可持續性原則,各級政府應努力實現核算期內海洋可再生資源的輸入量不低于輸出量。

海洋生物資源由于其自身繁殖能力,可實現資源輸入。海洋生物資源的輸入取決于海洋生物的繁殖、技術進步引起的存量增加及新發現存量。其中,海洋生物的繁殖是資源增加的主要途徑;養殖技術、生物保護技術的進步對海洋生物資源的增加起到積極作用;新發現存量也是生物資源增加的來源之一。因此要維持海洋生物資源的可持續利用,應滿足“輸入量≥輸出量”,具體表現為:

繁殖增加量+技術引起的增加量+新發現存量≥捕撈利用量+環境質量下降導致的減少量+自然災害損失量+人為事故損失量

若不等式成立,則表明海洋生物資源實現可持續利用;相反,若不等式不成立,則意味著海洋生物資源未實現可持續利用,各級政府應承擔相應責任。

(二)海洋油氣資源可持續性判定

海洋油氣資源作為不可再生資源,不具有自身再生的能力,輸出的資源無法得到恢復,不具有可持續性。但是,可持續發展強調的是發展,如果拋開發展,一味地追求資源保護,則會抑制海洋經濟的發展,無法“滿足當代人的需求”;但若瘋狂地犧牲海洋資源來發展社會經濟,就會導致海洋資源不堪重負,最終走向枯竭的道路,嚴重“損害子孫后代滿足其需求能力的發展”。這兩種發展模式都與經濟社會協調、持續發展的宗旨背道而馳。因此,以可持續性的判定標準,本文認為應根據不同資源的存量、利用速率、經濟發展需要以及替代品開發等情況,賦予各時期一定量的資源使用權,規定該時期的各類資源可開采量,以滿足正常的經濟發展需要。一旦超過規定可開采量,各級政府則應承擔相應的責任。

海洋油氣資源盡管無法通過自身繁殖實現數量增長,但對海洋油氣資源的重新分類等也會產生存量增加的可能;并且隨著人類對海洋探索的不斷深入,越來越多的海洋油氣田被發現,新發現且技術可及的這部分資源即構成新增探明可采儲量;海洋油氣資源開采技術的不斷更新與進步,致使一部分原先技術不可及的資源得以開采利用,即構成技術進步引起的可開采量增加。

因此,要實現海洋油氣資源的可持續利用,應滿足“輸出量-輸入量≤規定可開采量”,具體表現為:

開采量+開采損失量+災難性損失+重新分類減少-(重新分類增加+新增探明可采儲量+技術進步引起的可開采量增加)≤規定可開采量

同樣,若不等式成立,則表明海洋油氣資源實現可持續利用;相反若不等式不成立,則意味著海洋油氣資源未實現可持續利用,各級政府應承擔相應責任。

(三)海洋礦產資源可持續性判定

同樣,海洋礦產資源也是典型的不可再生資源,其資源輸入途徑、可持續性判定標準與海洋油氣資源相同,仍以輸出量和輸入量的差值與規定可開采量進行比較。

其中,海洋礦產資源的輸入途徑有三個方面:重新分類增加、新增探明可采儲量和技術進步引起的可開采量增加。因此,要實現海洋礦產資源的可持續利用,也應滿足“輸出量-輸入量≤規定可開采量”,其具體表現為:

探明儲量減少-(重新分類增加+新增探明可采儲量+技術進步引起的可開采量增加)≤規定可開采量

六、結論與啟示

本文以海洋資源資產負債表中的重點和難點——負債作為研究對象,著重研究海洋實體資源負債,從界定與核算兩個方面展開對海洋資源負債的研究,并以可持續性作為政府離任審計的標準,判定政府是否應承擔責任。

1.以海洋資源資產負債表離任審計的編制目的,確定了以所轄海域政府為會計主體和以一屆政府任期為會計期間;以資產的確定作為負債界定的基礎,根據產權明確性、可用性、有用性、稀缺性和可計量性的五項海洋資源資產條件,界定海洋資源資產僅包括海洋生物資源資產、海洋油氣資源資產和海洋礦產資源資產三類實物資源;以負債的本質為界定關鍵,確定海洋資源負債應以資源消耗量為基礎進行核算。并提出海洋資源負債是由于過去的人類開發利用活動對海洋實物資源造成消耗而產生的現時義務,包括海洋生物資源負債、海洋油氣資源負債和海洋礦產資源負債三類。

2.依據消耗即產生負債的原則,對三類海洋資源負債分別進行核算。由于當期資源的使用是對以后時期使用相應資源權利的剝奪,因此在實物資源消耗的基礎上,在負債核算中納入資源的邊際使用者成本。存在差異的是,海洋油氣資源和海洋礦產資源的邊際使用者成本必定為正,而海洋生物資源由于自身的再生與更新能力,存在邊際使用者成本為0 的可能。

3.對領導干部的離任審計應以可持續性為判定標準,海洋生物資源即海洋可再生資源的輸入量不低于輸出量,則實現資源的可持續利用;對于包括海洋油氣資源和礦產資源的海洋非可再生資源來說,若輸出量與輸入量的差值不高于規定可開采量,則表明實現了資源可持續利用;反之,則意味著領導干部應對任職期間資源的不可持續利用負責。

但是,我國學術界在海洋資源資產負債表研究中仍存在一定的空白與不足,表現在海洋資源核算層面中缺乏數據支撐、未考慮海洋資源的特殊性等方面。因此,為推動我國海洋資源資產負債表的研究工作,本文提出以下兩方面建議:

1.充實海洋統計核算調查項目。對于海洋資源資產負債表核算體系的研究,盡管學術界存在較大的分歧,但無論哪種方法,都需要有大量的數據作為支持;并且目前相關數據來源于漁業局、海洋局等不同部門,數據分散且不夠全面。因此為促進海洋資源負債的研究與應用,應聯合有關部門建立專門的海洋資源資產負債研究部門,充實海洋統計核算調查,及時獲取數據,合理公開數據。

2.應考慮海洋資源與污染的流動性問題。與其他自然資源相比,海洋資源具有流動性大的特點,海洋生物資源由于洄游等原因,會造成其非研究范圍內的數量變化;且海洋溢油及污染等也會對其他海域產生負外部性。如果單純地以行政邊界作為進行海洋資源負債的劃分依據,可能會造成一定程度的誤差。因此在之后的研究中應以合理的方式將海洋資源與污染的外部性納入負債的核算當中。

[參考文獻]

[1]胡文龍,王蕾.我國探索編制自然資源資產負債表的挑戰及對策[J].環境保護,2017(11):23-26.

[2]European Commission, Food and Agriculture Organization, International Monetary Fund, Organization for Economic Cooperation and Development, United Nations, World Bank. System of Environmental-economic Accounting 2003[EB/OL].https://unstats.un.org/.

[3]European Commission, Food and Agriculture Organization, International Monetary Fund, Organization for Economic Cooperation and Development, United Nations, World Bank. System of Environmental-economic Accounting Central Framework 2012[EB/ OL].https://unstats.un.org/.

[4]耿建新,唐潔瓏.負債、環境負債與自然資源資產負債[J].審計研究,2016(6):3-12.

[5]杜文鵬,閆慧敏,楊艷昭. 自然資源資產負債表研究進展綜述[J]. 資源科學,2018,40(5):875-887.

[6]胡文龍,史丹.自然資源資產負債表框架體系研究[J].中國人口·資源與環境,2015(8):1-9.

[7]李金華.論中國自然資源資產負債表編制的方法[J].財經問題研究,2016(7):3-11.

[8]陳玥,楊艷昭,閆慧敏,等.自然資源核算進展及其對自然資源資產負債表編制的啟示[J].資源科學,2015,37(9):1716-1724.

[9]高陽,高江波,潘韜,等.海洋資源資產負債表編制探索[J].國土資源科技管理,2017(2):86-94.

[10]高敏雪.擴展的自然資源核算——以自然資源資產負債表為重點[J].統計研究,2016(1):4-12.

[11]商思爭.自然資源資產負債表編制中負債認定問題思考——以江蘇連云港市海洋自然資源負債為例[J].財會月刊,2016(19):7-11.

[12]陳燕麗,左春源,楊語晨.基于離任審計的水資源資產負債表構建研究[J].生態經濟,2016,32(12):28-31,48.

[13]劉欣超,翟琇,賽希雅拉,等.草原自然資源資產負債評估方法的建立研究[J].生態經濟,2016(4):28-36.

[14]張穎,潘靜.中國森林資源資產核算及負債表編制研究——基于森林資源清查數據[J].中國地質大學學報(社會科學版),2016,16(6):46-53.

[15]黃溶冰,趙謙.自然資源資產負債表編制與審計的探討[J].審計研究:2015(1):37-43,83.

[16]高志輝.基于現金流動制的自然資源資產負債表設計初探[J].會計之友,2015(6):5-8.

[17]石薇,徐藹婷,李金昌,等.自然資源資產負債表編制研究——以林木資源為例[J].自然資源學報,2018,33(4): 541-551.

[18]閆慧敏,杜文鵬,封志明,等.自然資源資產負債的界定及其核算思路[J].資源科學,2018,40(5):888-898.

[19]吳瓊,馬國霞,高陽,等.自然資源資產負債表編制中的環境成本核算及實證研究——以湖州市為例[J].資源科學,2018,40(5):936-945.

[20]宋曉諭,陳玥,閆慧敏,等.水資源資產負債表表式結構初探[J].資源科學,2018,40(5):899-907.

[21]王濤,何廣順.海域資源資產負債表核算框架研究[J].海洋經濟,2016(4):3-12.

[22]賀義雄,楊銘,岳曉菲,等.海域資源資產、負債及報告有關問題研究[J].會計之友,2018(2):35-39.

[23]付秀梅,蘇麗榮,王曉瑜.海洋生物資源資產負債表編制技術框架研究[J].太平洋學報,2017(8):94-104.

[24]張文賢, 徐曄, 祁新娥.會計學原理[M].上海:復旦大學出版社,2005:1-450.

[25]姜文來.自然資源資產折補研究[J].中國人口·資源與環境,2004,14(5):8-11.

[26]向書堅,鄭瑞坤.自然資源資產負債表中的資產范疇問題研究[J].統計研究,2015,32(12):3-11.

[27]王淼,呂波.中國海洋資源性資產流失成因與治理對策[J].資源科學,2006,28(5):102-107.

[28]賀義雄.海洋資源資產價格評估研究:理論·方法·應用[M].北京:海洋出版社,2015.

[29]章錚.邊際使用者成本:資源產品定價與國際貿易[J].世界經濟,1998(11):44-46.

[30]辛仁臣,劉豪.海洋資源[M].北京:中國石化出版社,2008.

[31]彭鈺琳,馬超,陳云英,等.福建海砂開采現狀及建議[J].海洋環境科學,2014,33(6):954-957.

(責任編輯:郭麗春)