互聯網理財產品發展格局的研究

2019-09-17 08:37:53張玉欣

對外經貿 2019年3期

張玉欣

摘要:隨著互聯網技術逐漸被引入到金融業,人們對互聯網金融市場的關注度持續升溫,以阿里巴巴、騰訊為首的互聯網企業巨頭,不斷涉足互聯網金融。互聯網理財作為互聯網金融領域具有代表性的金融創新產品,憑借多方面優勢迅速搶占傳統商業銀行的理財市場,但隨著市場的不斷壯大,必然會面臨一些困境。文章深入剖析互聯網理財運營機制,對互聯網理財產品的發展以及面臨的問題等進行研究。

關鍵詞:互聯網理財;金融創新;發展格局

Abstract: As internet technology is gradually introduced into the financial industry, the attention of the Internet financial market continues to rise. The Internet companies headed by Alibaba and Tencent have been involved in Internet finance. As a representative financial innovation product in the field of Internet finance, Internet financial management takes advantage of many advantages to quickly seize the financial market of traditional commercial banks, but as its market continues to grow, it will inevitably face some difficulties. This paper deeply analyzes the operation mechanism of Internet finance, and studies the development and problems of Internet financial products.

Keywords: Internet Management; Financial Innovation; Development Pattern

一、互聯網理財出現的背景與動因

(一)互聯網的發展

從20世紀后期開始,互聯網被引入中國,多年來,中國互聯網絡一直保持迅猛的發展速度。21世紀初期,隨著微型移動設備以及智能設施的普及,再次掀起移動互聯的巨大浪潮,互聯網正一步步改變人們的生活方式、思想觀念、思維習慣,在日常生活中發揮著不可替代的作用。2017年,在中國共產黨第十九次全國代表大會報告中,習近平總書記多次強調互聯網的建設問題,在以習近平總書記為核心的黨中央領導下,我國的互聯網行業保持良好的發展勢頭,互聯網自主創新能力逐漸加強,互聯網行業的發展強有力地推進了國家經濟的發展。

(二)傳統商業銀行理財產品的缺陷

首先,傳統商業銀行理財產品都有固定的期限,不夠靈活,如果急需用錢,無法變現;其次,銀行理財產品不能連續發行,如果產生購買意愿的時間與理財產品不吻合,就會無法購買中意的產品;第三,理財產品起點比較高,想買收益較高的產品往往起購金額都會很高,從而限制了大多數散戶購買合適的理財產品。

以中國工商銀行為例對商業銀行理財產品進行分析,從工行網站上了解到的當天數據顯示,工行共經營兩千多個理財產品,風險等級從低到高不等,如表1所示。經檢驗,工行所賣理財產品的風險服從正態分布,以中等風險和中低風險為主,產品種類隨風險向兩側遞減。從表1中我們可以發現,工行理財產品期限更偏向于中長期。另外,在工行網站上我們不難發現,這些理財產品起購金額總體偏高,收益偏低,而對于去固定期限的產品,起購金額比有期限普遍要高,是普通散戶所接受不了的。

(三)互聯網理財產品的崛起

類似于支付寶、微信等第三方支付平臺的快速崛起是世界經濟發展潮流及中國獨特的市場土壤孕育的結果。中國的金融行業存在一些結構性問題,還有很大的潛在市場未被現有金融體系服務或支持到。互聯網的進步帶來了曾經一度頗為火爆的P2P網貸平臺,以P2P網貸模式為代表的創新理財方式受到了廣泛的關注和認可,最初是為了方便中小企業的極速融資,在年化收益率和融資速度、規模上都有極大的吸引力,從互聯網金融輕應用、碎片化理財的屬性來看,相比傳統金融機構和渠道而言,則更易受到中小微企業的青睞,也更符合其發展模式和剛性需求。近年來,互聯網金融的發展,針對于普通散戶的創新產品不斷增多,隨著互聯網的普及以及教育水平的提高、理財意識的增強,越來越多人愿意將手中的閑散資金進行投資理財,而互聯網理財產品則是更多人的選擇。

二、互聯網理財產品的創新優勢

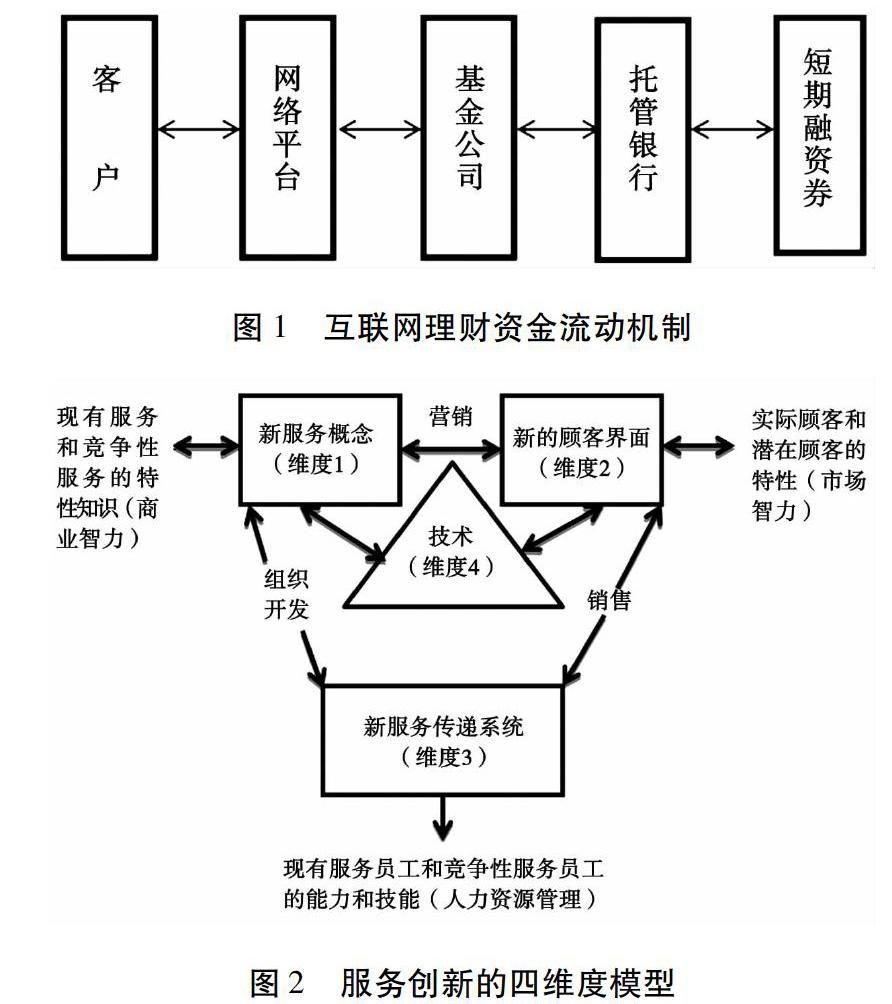

(一)維度1——新服務概念

對于服務業而言,概念創新在企業中占有很大的比例,服務創新在很大程度上來說是一種概念化創新。阿里巴巴需要考慮什么樣的產品能夠吸引新顧客,又如何將產品傳遞給顧客,同時還要考慮到同類產品的市場競爭問題。所以,應運而生的支付寶平臺逐個解決了以上問題。

在大家都盯緊傳統銀行業務的時候,阿里巴巴看到了互聯網發展的前景和蘊藏在其中的商機,并率先引入互聯網金融模式的概念,打破了人們慣有的思維方式,引起了全社會的廣泛關注。從經濟學的角度來看,互聯網金融模式大幅降低了金融業務的交易費用,另外作為信用平臺,不再需要銀行、交易所等中介機構撮合交易,降低了信息的不對稱,提高了交易的效率。隨著互聯網的普及,這一模式所帶來的理財便利化、投資個性化等優勢深入人心。

(二)維度2——新的顧客界面

顧客界面的創新是服務創新的第二個維度,主要是在服務主體和服務對象間交互方式上的創新。這一創新維度往往容易被人忽視,而這一點確是尤為重要的,尤其像支付寶這種不具有有形產品特性且容易被同行業競爭者所替代的平臺,更應該重視顧客界面的創新。目前的產品和服務更多地提倡以顧客為導向,更多地讓顧客參與到整個交互過程。支付寶理財需要考慮到如何有效地與顧客互動?如何發掘潛在的顧客?以及如何讓顧客參與到產品定制中來?

阿里巴巴平臺通過創新,不僅僅是維護了傳統商業銀行的老顧客,更是挖掘了沒有投資想法或者沒有投資能力的持有小額資金的散戶,在傳統理財業務上更進一步促進了資金的流動和社會資源的優化配置。

(三)維度3——新服務傳遞系統

新服務傳遞系統這一維度主要是相對于生產和提供服務的企業組織而言的,側重于對企業的內部組織機制的創新評價。內部機制直接影響服務效率和企業的命脈。支付寶創立初期,由于人員限制,各部門分工并不明確,部門劃分單一,效率較低,為了進軍互聯網金融,鞏固其行業地位,從2011年開始,阿里巴巴集團開始對其組織構架進行頻繁調整,通過公司規模的擴大,對內部機制的創新,形成了全新完善的服務傳遞系統,也為支付寶平臺的茁壯成長打下了堅實的基礎。阿里集團通過不斷調整以應對外部經濟環境所帶來的機會與挑戰,讓企業能夠更加富有競爭力。

(四)維度4——技術

技術維度對于服務創新來說是一個可選維度,但是對于評價支付寶——互聯網平臺來說就是一個必要維度了。實現支付寶的完美運轉,離不開強大的網絡技術的支撐。

支付寶余額寶通過與天弘基金的合作,從零起步,一步步攻克技術瓶頸,不斷創新,形成平臺有力的后盾。

支付寶從IOE構架到阿里云構架的創新就是一個質的飛躍,基于IOE的構架存在著如網絡鏈路長、擴展性不夠、單點資源壓力大、建設及維護成本大等一系列技術瓶頸,通過投入大量研發資金進行研究創新,解決一系列技術問題,成功研發了基于阿里云的構架,該構架大大地提高了系統效率,將余額寶平臺推向一個新的高度。

三、互聯網理財產品發展方向及面臨的挑戰

(一)網絡技術挑戰

強大的網絡技術支持是實現互聯網理財完美運營的前提,對于互聯網理財產品而言,可靠的網絡平臺是企業發展堅實的后盾。首先,需要保證的是平臺的安全性,保證投資者的資金安全,以及投資者的個人隱私等信息的絕對安全;其次,要保證平臺高效運轉的機制穩定,便利的操作系統也是平臺發展的重要因素。

所以在任何一個發展階段,首先要保證充足的技術投入,改進互聯網金融的運行環境,實現互聯網金融交易平臺安全暢通和信息安全傳輸。

(二)流動性挑戰

“T+0”的模式給投資者帶來便利和信任的同時,也給企業本身帶來相當的流動性風險。互聯網金融暫不具備類似銀行的風控、合規和清收等完備的機制,給平臺產品的有效運營帶來了巨大挑戰。

在《貨幣市場基金管理暫行規定》中規定了貨幣基金產品的平均剩余期限一般要控制在120—180天。對于短期內巨大的資金贖回需求,企業的壓力就會非常大,而每年的各種節假日都是贖回需求高漲的時期,這些周期性事件就對資金的流動性提出了較高的要求。

對于資金的需求與供給需要有前瞻性,并且對應地做出規劃,建立科學的風險預警機制,以保證資金的輕松進出。

(三)收益波動挑戰

除了流動性吸引投資者外,高收益也是投資者選擇互聯網理財產品的一個重要原因。從2013年余額寶出現開始,互聯網理財產品曾一度承諾投資者高達7%—8%的年化收益率,比傳統商業銀行的理財收益要高出許多,比銀行的定期儲蓄存款利率要高一倍左右,遠遠高于銀行的活期儲蓄存款。

與高收益對稱的是高風險,由此必然會涉及風險更高的投資方向,由于風險的不可測性,無法保證收益的穩定性,從而會導致一系列問題。這就需要企業在制定資金投資方案時做出充分考慮,合理搭配,同時不能采取激進的收益策略,企業必須要有長遠的考慮。

(四)行業競爭挑戰

互聯網理財作為一種金融創新產品,目前依然保持著良好的發展勢頭,這一領域也不斷有企業試圖加入,同類型互聯網企業的平臺比比皆是,競爭非常激烈。同時由于互聯網理財帶來的鯰魚效應,在滿足客戶投融資需求的同時,推動利率市場化并倒逼傳統金融業改革創新,互聯網理財的興起正是抓住傳統商業銀行理財的痛點,而目前商業銀行對理財產品的調整也會給互聯網理財產品帶來不小的沖擊。

互聯網理財平臺以新興民辦企業為主,所以應對競爭時壓力更大,這就需要以創新推動企業發展,提高企業競爭力,促進企業的持續穩定發展。

(五)金融監管挑戰

據《中國互聯網金融行業市場前瞻與投資戰略規劃分析報告前瞻》分析,中國互聯網金融的發展主要是監管套利造成的。本質原因是互聯網金融公司沒有資本的要求,也不需要接受央行的監管。

互聯網金融雖然具有自身優勢,但是要考慮合規和風險管理的問題。互聯網理財產品往往過度宣傳其收益率,而普通投資者無法理性分析風險與收益的對稱性,從而導致投資者的信息不對稱,以此會引發一系列問題。由于互聯網渠道的虛擬性,客戶無法直接有效地進行維權。

互聯網理財作為金融理財市場發展的必然趨勢,如何尋求合理的監管與創新平衡點關系到互聯網理財的生死存亡。要把握時機盡快完善相關監管法規制度建設,為互聯網理財提供公正、公平、公開的法律環境,使互聯聯網理財走上健康有序的道路。同時,企業要加大互聯網理財產品的研究,不斷進行互聯網金融產品的創新。

[參考文獻]

[1]第41次《中國互聯網絡發展狀況統計報告》[R].中國互聯網絡信息中心(CNNIC).

[2]賈瀟.互聯網金融的優勢分析及對現實挑戰的解構[J].經濟師,2014(8):175-177.

[3]藺雷,吳桂生.服務創新的四維度模型[J].數量經濟技術經濟研究,2004(3):32-37.

[4]汪莉霞.互聯網理財的發展現狀、潛在風險及防范措施[J].會計之友,2017(16):17-20.

[5]孟文佳.淺談互聯網金融的模式與發展[J].現代營銷,2019(4):21-23.

[6]云佳祺.互聯網金融風險管理研究[D].中國社會科學院研究生院,2017.

[7]李愛君.互聯網金融的本質與監管[J].中國政法大學學報,2016(3):11-13.

(責任編輯:顧曉濱 梁宏偉)