基于貝葉斯博弈的P2P網貸利率定價策略研究

2019-09-17 08:37:53章雷安明明

對外經貿 2019年3期

章雷 安明明

摘要:借貸利率是維持P2P網貸平臺和行業穩定的內在紐帶,它對我國利率市場化和互聯網金融監管具有一定的參考價值。首先分析了我國P2P網貸平臺的運營模式,然后構建貝葉斯均衡博弈模型來探討不同利率定價機制對均衡交易利率的影響。研究結果發現,基于網貸交易雙方博弈定價機制下的均衡交易利率通常高于平臺自主定價模式。建議充分發揮P2P網貸平臺在利率市場化進程中的正面效應,構建市場監督機制來鼓勵該行業的良性發展。

關鍵詞:貝葉斯博弈;P2P網貸;利率定價策略

Abstract: This paper first analyzes the operation mode of Chinas P2P online lending platform, and then constructs a Bayesian equilibrium game model to explore the impact of different interest rate pricing mechanisms on equilibrium trading interest rates. The research results show that the equilibrium trading interest rate based on the game pricing mechanism of online lending transactions is usually higher than the platform independent pricing mode. This paper proposes to give full play to the positive effects of the P2P online lending platform in the interest rate marketization process and build a market surveillance mechanism to encourage the benign development of the industry.

Keywords: Bayesian Game; P2P Lending; Interest Rate Pricing Strategy

一、引言

2005年發源自英國的P2P網貸行業是當代“金融脫媒”訴求下的代表性產物,資金供求雙方憑公布的資金供需信息直接進行在線匹配和交易,免去了交易所、券商或銀行等金融中介參與,發揮著金融中介和金融監督的作用。某些P2P平臺缺乏違約風險防御的利率定價機制是我國2017年之后眾多平臺倒閉的主要原因之一,而同一平臺內部產生逆向選擇風險的關鍵因素是差異化的項目風險溢價。從結果來看,低風險項目可能由于平臺高估了違約風險導致借款人大量退出,而高風險項目則由于貸款機構低估了違約風險導致借款者資金的大量聚集,這一缺陷必然會加劇借貸機構的自身風險。

作為互聯網金融創新的重要載體之一,P2P借貸平臺在我國迅猛崛起的同時伴隨著巨大的市場風險。據網貸之家2018年的年報統計,截至2018年12月底,全國正常運營的P2P平臺數量減少到1021家,比上年減少了54.41%;其中高風險平臺達到5409家,占行業平臺總數的84.12%。從網貸行業的運營機制來看,利率是維持P2P平臺和行業運作的內生紐帶,這也是本文研究P2P網貸平臺利率定價差異化模式的出發點。隨著我國利率市場化的逐步推進,網貸行業利率定價機制能充分反映資金市場的供需關系。因此,對P2P網貸平臺利率定價策略的研究對我國利率市場化推進和互聯網金融監管具有一定的參考價值。

二、文獻綜述

國內外文獻有關P2P網貸平臺利率定價的分析重點集中在兩個層面:第一,研究投資者的風險偏好及借款者行為對具體借款標的利率的作用;第二,分析行業利率的影響因素及利率的波動特點。從國外的文獻來看,早期的大多數研究關注借款標的利率的微觀作用機制。基于貸款者的角度,這類研究運用OLS回歸分析法來探討貸款者的具體特征如學歷層次、種族、性別、社會資金、貸款情況等要素對借貸利率的作用程度;基于投資者的視角,此類文獻重點研究投資人的行為偏好及競價機制對網貸利率的影響。Berkovich(2011)借助Prosper 機構樣本信息檢驗了網絡借貸投資者的羊群效應并探討了該效應對競價成功率及投資利率的作用程度[1]。Puro等(2011)發現出資者經過前期競標形勢的觀察,執行后期投標戰略的定價效率更高[2]。然而,這些分析受交易個體數據的約束與橫截面靜態分布的影響,檢驗結果并不一致。Freedman等(2009)采用Prosper數據對FICO評級、融資金額、資信級別、個人收入等借款人公開信息進行研究,發現中間大多數信息均與貸款者違約率有關系[3]。國外學者在對融資標的違約風險的作用要素進行研究時,主要運用Probit回歸或Logit回歸,是因為這兩種回歸分析在實證檢驗有必要對特定事件的概率或因素做出預測與判斷時,可以獲得比常規OLS回歸更好的效果。

就國內文獻來看,彭紅楓等(2018)通過“人人貸”平臺的數據計算得到相應的網貸項目違約率并進行分析得出,90%左右的網貸項目利率被高估或低估而僅有10%左右的網貸項目定價基本合理,這證明我國P2P行業借貸項目的利率的確存在定價不公平的現象。此外他還發現,低信用評級和高信用等級的借貸項目利率分別被高估和低估,這是因為貸款者存在投機心態導致風險系數高于一般借款者 [4]。李周平等(2018)運用拍拍貸平臺的P2P信貸數據研究了基于行業定價和市場定價的雙軌制機制下的預期收益率增量序列、投資收益率增量序列及其之間的波動溢出效應。其主要結論是:第一,市場定價與行業定價這兩種收益率增量序列的浮動均存在典型的雙向溢出效應;第二,融資者的風險偏好與行業定價可以有效反映市場定價項目的收益率變化 [5]。戴菊貴等(2015)利用雙邊市場理論分析了一元均衡及多重均衡的P2P平臺定價標準。研究發現,一元均衡條件下P2P平臺的定價遵循誰獲益誰支付的原則;而多重均衡條件下P2P平臺向資金交易雙方收取的費用則是有差別的,即向一方索取高價而向另一方進行補貼 [6]。陳虹等(2016)運用Galloway和信息不完全的貝葉斯博弈模型分析了不同運營機制下利率定價標準的差異及其對均衡成交利率的影響[7]。

三、P2P網貸平臺利率定價策略分析

(一)運營模式分析

根據網貸之家的年報顯示,我國的P2P網貸平臺主要有如下四類運營模式:第一,離線借貸模式,即網絡信貸平臺提供消息發布的渠道,有資金融通需求的雙方直接面談,它要求資金需求方提供抵押物對出資人進行擔保;第二,線上零擔保借貸模式,即網貸機構只充當中介人角色,對投資人的本金不予承諾擔保;第三,線上有擔保借貸模式,即網貸平臺與擔保平臺合作,資金出借前核實借款人信息來擔保平臺貸款者的本金,與此同時充當共同追債人與擔保人的雙重身份;第四,線上線下綜合借貸模式,即設定一個借貸額度參數,未達到參數的借貸采用線上模式,超過額度范圍的則執行線下交易模式。

假設P2P信貸平臺在可控范圍內運行,平臺、出資人和融資者將構建一個良性循環。在循環內,借款人通過較低利率融資,貸款人則能獲取高于銀行存款利率的收益,網貸平臺也可通過管理費或交易費實現資金循環。一旦出現眾多借款者違約或平臺倒閉等情況,融資方和出資方將會尋求其他融資渠道。利率定價模式和撮合交易模式是P2P網貸平臺的兩種主要運營模式。依據利率決定主體不同可分為出資者決定利率和平臺決定利率兩種類型。本文將采用最高出價封閉定價拍賣和雙方出價競標等策略博弈模型來分析不同利率定價機制對均衡成交利率的作用。

(二)利率定價模式分析

1.融資方自行決定利率。針對P2P網貸平臺的利率報價模式來說,運營模式的差異會導致資金成本核算和運營成本模式的區別,為確定有效風險范圍的借貸年利率,整個定價步驟應當完全體現融資人的風險等級。某些P2P平臺的信用審核貸款,是客戶自行決定利率,按照融資方的信用核查資料,額度隨時可能有所調整,但是申請的利率和期限都由借款人自行確定。

2.網貸平臺決定借款利率。在這種情況下,網貸平臺根據特定標準設置利率。借款利率一般會因融資方的信用評級、借款期限或其他因素而有所差異。經過查證得知,某在線P2P平臺的初始年利率必須經過平臺驗證才能決定,即審查后按照融資人在平臺的信用得分確定,而后二次融資的年利率在借貸發布網頁均會直接出現。

3.借款方和平臺共同制定利率。這種借款利率的構成條件比較繁瑣,網貸平臺為了吸引借款人,當然是期待平臺確定的年化收益越多越好,而針對融資人來說,假如借貸項目的確很有吸引力,一般不希望支付更高的借款利率。在當前P2P借貸平臺缺少標準利率參考的條件下,這種借貸利率形成過程比較隱晦,普通投資者很難獲悉這些利率的決定原理。

(三)模型設定

假定融資方、網貸平臺和出資人均是風險偏好中性。融資方比出資方和平臺更熟悉自己的資金償付力及資金用途,平臺和出資人均了解融資方的成交記錄和資信等級等信息。參與資金融通的M個融資人為1,2,…,M;N個出資人記為1,2,…,N。出資者j預期的最低利率是vj,融資人i預期支付的最高利率是si, si和vj各自具備相同且獨立的概率分布函數。在不完全信息條件下的貝葉斯均衡博弈中,假設si和vj都是個人信息。本文重點探討出資者通過荷蘭式拍賣來決定利率的情形。在這種情況下,借貸利率是r,融資人可依據自身實際情況隨時停止拍賣,叫停時的利率就是實際借貸利率。

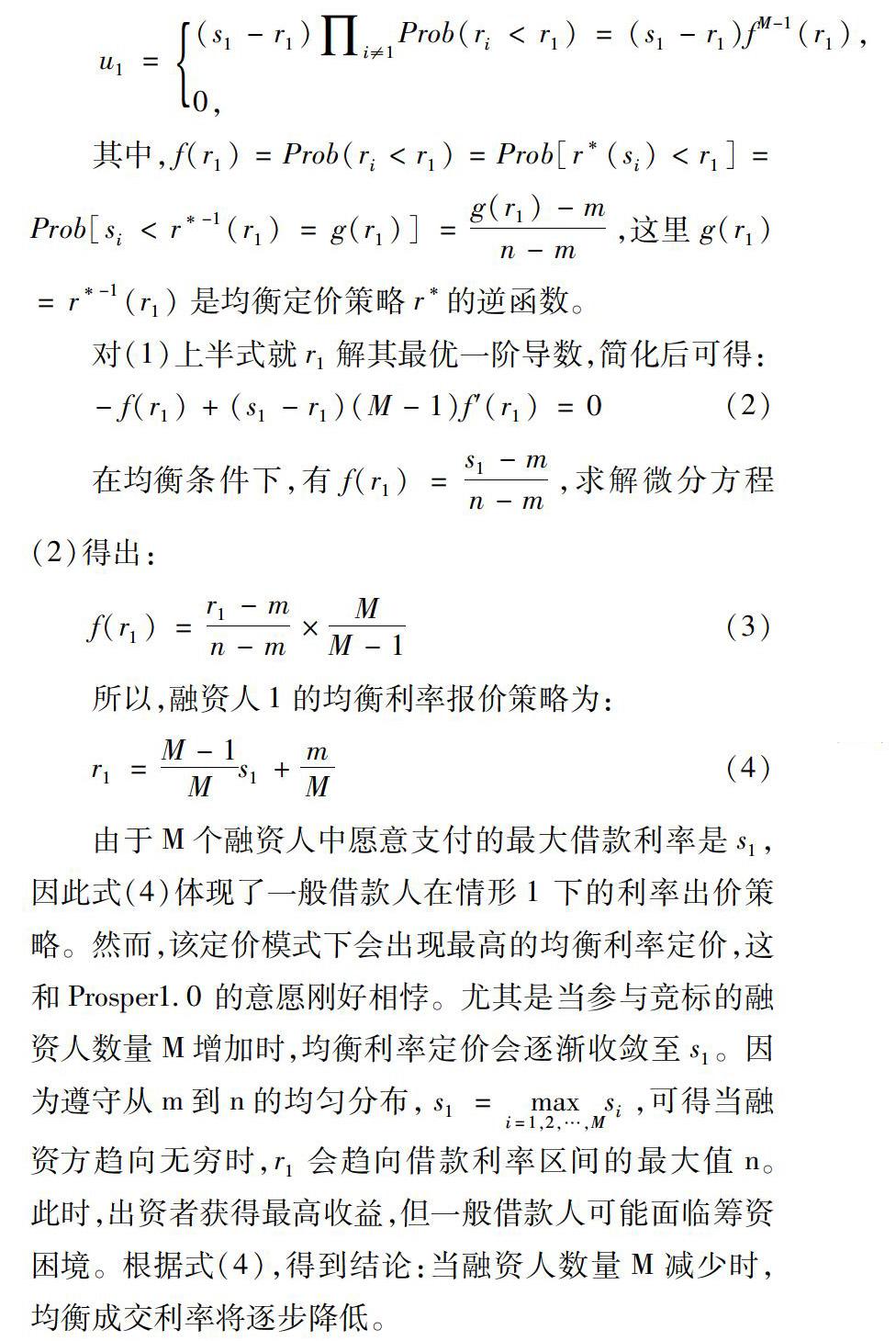

(四)P2P網貸平臺利率定價策略分析

四、結論及建議

本文采用最高出價封閉拍賣和雙方出價競標等策略博弈模型來分析不同利率定價模式對均衡成交利率的作用。結果發現當融資人數量M縮減時,均衡交易利率將逐步降低。在其他條件不變的情況下,基于網貸交易主體博弈定價模式下的均衡成交利率通常高于平臺自主定價模式。P2P網貸平臺將利率的決定權部分讓渡給平臺自身或資金交易雙方,使得最后確定的成交利率能夠真實反映資金市場的供需關系,這對我國利率市場化的實現具有重要的借鑒意義。因此本文將從下述兩方面給出相應建議:

第一,僅僅借助高投資回報率來吸引貸款人的方式逐漸失去吸引力。因此在互聯網金融的監管進程中,及時清理不合規的P2P網貸平臺公司,加強P2P網貸市場的信用信息公開力度,將有利于整個網貸行業逐漸恢復理性運營。結果是,P2P網貸行業自我約束力在監管措施的推進下會慢慢完善,比如違約客戶信息共享系統的開啟、規范完整的不良貸款數據庫的建立,都將減少P2P網貸行業的利率定價風險;第二,金融技術的持續提升將增強網貸行業的風險定價能力。P2P網貸企業要持續運用金融技術創新搜集和整理借款者信息,打破現有征信制度高成本和低效率的約束,進而繼續促進風險信息的共享和風險監管科技的提升。

[參考文獻]

[1]Berkovich E. Search and Herding Effects in Peer-to-peer Lending: Evidence from Prosper.com[J]. Annals of Finance, 2011,7(3):389-405.

[2]Puro L., Teich J.E.,Wallenius H., et al. Bidding Strategies for Real-life Small Loan Auctions[J]. Decision Support Systems, 2011,51(1):31-41.

[3]Freedman, S., and Jin,G.Z., 2009. Learning by Doing with Asymmetric Information: Evidence from Prosper.Com[D]. University of Maryland & NBER,1-57.

[4]彭紅楓,徐瑞峰.P2P網絡借貸平臺的利率定價合理嗎?——基于“人人貸”的經驗證據[J].金融論壇,2018 (9):61-80.

[5]李周平,韓景倜,郭曉爽.P2P網貸雙軌制定價模式下收益率波動研究——來自拍拍貸的經驗證據[J].財經論叢,2018 (12):38-46.

[6]戴菊貴,蔣天虹.基于雙邊市場理論的P2P平臺定價研究[J].財經問題研究,2015 (9):52-57.

[7]陳虹,馬永健.P2P網貸行業利率定價模式研究[J].當代財經,2016 (5):45-56.

(責任編輯:顧曉濱 馬琳)