上市公司大股東股權質押融資違約問題研究

2019-09-17 07:42:56徐國成韓忠

對外經貿 2019年4期

徐國成 韓忠

[摘 要]過去幾年,我國二級市場上的股權質押規模不斷擴大,一度達到股市總市值的10%以上。隨著股權質押融資解壓期限的集中到來,股權質押融資違約風險不斷暴露。以A公司為例,對大股東股權質押融資違約進行研究,對股權質押融資違約可能的原因以及對大股東、中小股東、質押權人和金融市場帶來的風險進行分析,并對不同主體給出相關的建議。

[關鍵詞]股權質押;上市公司;融資違約

[中圖分類號]F83059

[文獻標識碼]A

[文章編號]2095-3283(2019)04-0074-04

Abstract: In the past few years, the scale of equity pledges in Chinas secondary market has continued to expand, reaching more than 10% of the total market value of the stock market. With the concentration of the decompression period of equity pledge financing, the exposure of equity pledge financing default risk has emerged. This paper takes A company as an example to study the default pledge financing of large shareholders, analyze the possible reasons for the default of equity pledge financing and analyze the risks brought by major shareholders, small and medium shareholders, pledge holders and financial markets. The subject gives relevant advice.

Keywords: Equity Pledge;Listed Companies;Financing Default

[作者簡介]韓忠(1995-),男,江蘇蘇州人, 金融碩士研究生, 研究方向:公司金融、金融風險管理。

[通訊作者]徐國成(1995-),男,江蘇淮安人,金融碩士研究生,研究方向:資本市場。

股權質押融資能夠將股東股權盤活,解決質押方的融資問題,且具有操作簡單、對質押資金用途約束少等優點,因此受到我國上市公司股東的青睞。2014—2017 年股權質押規模快速上升,質押總規模占 A 股總市值超過10%。2015年下半年開始我國股票市場進入熊市,很多公司股價降幅明顯,使得那些在高位質押的公司面臨著股權質押被平倉風險。據萬得統計,2019年將會有125577億股股票質押到期,主要集中在2、3季度。由于宏觀經濟放緩,加上解壓期限的集中臨近,很多公司效益欠佳,僅靠營業利潤很難去還本付息解除質押,再加上金融去杠桿,導致很多上市公司融資困難,很難通過借新還舊的方式去解押,股權質押融資違約風險不容忽視。

一、股權質押融資概述及發展現狀

(一)股權質押融資概述

股權質押融資是指出質人將其擁有的股權作為質押標的設立質押,從質押權人處獲得融資,同時規定在未來某一時間點償還質權人債務并解除質押的交易行為。接受質押方一般為證券、銀行及信托公司,當上市公司到期無法履行償還債務義務,質押權人可以質押合同的規定將質押股份折價優先受償。通常情況下將主板、中小板和創業板公司的質押率分別設定為50%、40%和30%。為了控制股價下跌而帶來的未能償付風險,質權人會設定警戒線及平倉線。如果當質押股票市值/質押融資額低于警戒線時,質權人會通知出質人追加擔保品或補充保證金;低于平倉線時,質權人將要求出質人必須在隔日收盤前補充保證金,使保障水平恢復到警戒線以上,否則質押權人將采取強制平倉的措施來保證其本金和利息的安全。

(二)我國上市公司大股東股權質押現狀

中登公司數據顯示,截至 2018 年 10 月,滬深兩市共有2400多家大股東存在股權質押未解押的,大股東疑似觸及平倉線市值約有3萬億左右,民營企業股權質押率遠高于國企。 2018 年由于 A 股走勢持續下行,質押總市值下降的同時質押數量明顯上升,若股價持續下挫,高質押比例的上市公司大股東將面臨被強制賣出風險,催生股權質押帶來“螺旋式”下跌風險。若質押股票市值/質押融資額跌破平倉線,根據質押合約強制平倉后會給投資者帶來悲觀情緒,若再出現個股控股股東變更公司面臨經營層面風險,則會進一步加速個股股價的下跌。因此,在市場下跌的環境下,股權質押風險被放大。因此,2018年6月份,為了維護股市的穩定,防止大面積強制平倉所引發的系統性金融風險,監管層出臺了禁止強制平倉意見。各地方國資陸續開始設立馳援計劃,深圳、北京、上海等地方政府合計調動資金規模超千億,通過股債并舉、市場化運作的方式,將資金投向有前景、有技術、有優勢但暫時出現流動性困難的優質上市公司。國資平臺、券商、險資、公募基金四類資金也積極參與到紓解上市公司股票質押困境的行動中。

二、A公司股權質押案例介紹

(一)A公司背景介紹

A公司2014年借殼登陸中小板,實際控制人B及其一致行動人持有公司約67%的股份。A公司是一家主營以品牌推廣為主的廣告營銷與電影、電視劇投資業務,曾推出過一批在國內很有影響力的影視作品;公司的營業收入主要來源于廣告營銷和影視及衍生服務,其具有高毛利率、輕資產等特點。

(二)A上市公司大股東股權質押情況

2018年9月,C證券公司披露的公告顯示,2015年12月和2016年2月,C證券公司曾與A上市公司大股東A以及其控股子公司C簽訂了《股票質押式回購交易業務協議》,分別融資6億元和5億元。然而,兩份合約到期后,融資方均未能按約進行購回,構成實質性違約,這一違約事件開啟了A上市公司質押和債券違約的大門。A上市公司公告顯示公司上市以來,實際控制人B及其一致行動人等多位重要股東多次進行股份減持和質押。2017年3月,將實際控制人B所持的10%的股份轉讓給個人全資控股的公司D;2018年2月,實際控制人B將持有的1億股轉讓給E信托公司,套現約14億;2018年6月,B將超8000萬股和其全資子公司C萬股協議轉讓給自然人F,套現超10億元。A上市公司的七位重要的股東也進行了大比例的股權質押,其質押股票數量超過14億股,約占總股本的86%。截至2018年11月底,公司重要股東所質押的A上市公司股票收盤價遠遠低于其股票的平倉線,其中實際控制人B及其一致行動人無法追加保證構成違約。A公司股票質押情況如下表1所示

三、A上市公司股權質押融資違約原因分析

(一)宏觀層面因素分析

隨著我國經濟逐步進入新常態,經濟增長速度下降,政府、企業和居民三個部分輪流加杠桿,導致我國宏觀杠桿率急速上升,債務問題越來越嚴重,同時我國金融行業卻出現了上行的情況,金融與實體經濟表現的背離推動了金融風險上升和資金 “脫實向虛”。2017年以來,隨著金融去杠桿政策的開展,影子銀行業務不斷收縮,企業融資變得越發困難,市場上違約事件不斷,導致銀行等金融機構更加不愿意對企業放貸。

A上市公司作為一家輕資產的上市公司,其依靠銀行貸款融資非常困難,最好的選擇就是通過股權質押的方式進行融資。然而2018年我國影視行業整體收入大幅下滑,導致影視公司現金流量受到重創,之前債務又集中到期,在這樣一系列因素的共同作用下,A上市公司走上了違約的道路。

(二)行業層面因素分析

2018年下半年以來稅務部門加大了對影視行業稅收征管力度,打擊藝人和影視公司的逃避稅行為,影視行業受到了較大沖擊。國內影視行業受到嚴格的政治監管,而近年來A上市公司逐步調整經營策略,著重發展影視及影視衍生業務。上市后的前三年,公司營業收入有所波動但凈利潤保持平穩上升,但是公司2018年部分影視項目因政策限制暫時無法獲得發行許可,影響公司影視衍生業務的收入,導致公司上市以來首次出現虧損。

(三)財務層面因素分析

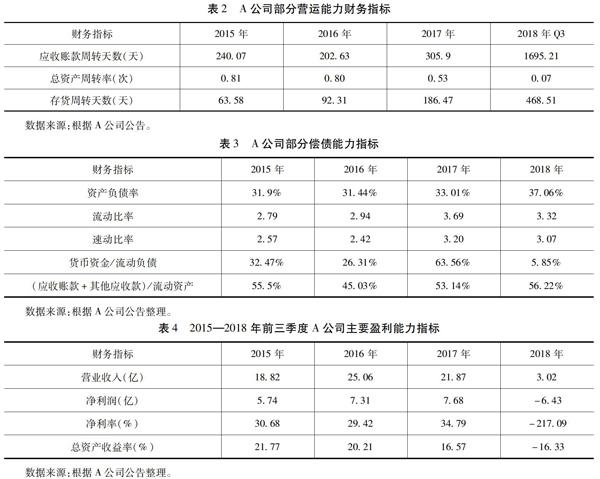

1營運能力分析

從表2可以看出,A上市公司的應收賬款周轉天數在2015—2017年保持相對穩定,但到了2018年的前三季度,公司的應收賬款周轉天數同比大幅增長468%。這可能是因為公司應收賬款中主要為影視公司,由于近年來整個影視行業現金流緊張,導致公司的應收賬款回收緩慢,應收賬款周轉率急速上升。總資產周轉率從2016年的08開始下降至2017年的053,到2018年前三季度直接下降到了007,結合表4可以發現公司營業收入從2017年開始出現下滑,2018年前三季度公司營業收入同比增長-752%,這可能是由于公司部分影視項目因政策限制暫時無法獲得發行許可所致。A公司存貨周轉天數從2017年的9231%大幅增加到了2018年前三季度的46851%,首先肯定是受公司營業收入下滑影響;其次這和影視行業自身特點也有一定關系,影視劇行業資金主要用于拍攝影視劇作品,如果作品出現無法取得許可證,公司存貨周轉速度將大幅下降。從2017年開始公司的營運能力大幅下降,為公司債務和股權質押違約留下隱患。

2償債能力分析

從表3可以看出,A公司的資產負債率在2015—2018年前三季度小幅上漲,沒有發生太大變化。從流動比率和速動比率上看,公司的這兩個指標不但沒有下降,反而都呈現出上漲的趨勢,這可能是由于影視行業的特殊性導致了公司的速動比率失真,因為公司的流動資產中存在大量應收賬款和其他應收款,但是短期內公司無法收回用于償還債務;同時公司存在大量的預付賬款,也不能用于償債。從表3可以看出2014—2018年第三季度末貨幣資金/流動負債一直處于小于1狀態,其中2018年的第三季度末更是下降到了585%,公司的短期償債能力存在問題。由于公司存在大量的應收賬款和其他應收款短時間無法收回,同時還存在大量預付賬款,從而影響到了公司短期償債能力。

3盈利能力分析

從表4可以看出在盈利能力方面,A公司營業收入在2016年大幅增長,但在此后公司的營業收入不斷下降,到2018年公司營業收入更是出現了斷崖式的下降,降幅高達7525%;公司的凈利潤也出現了類似的走勢;從總資產收益率方面來看,公司從2015年開始總資產收益率一直處于下降的狀態,到了2018年三季度末直接變成了負數。總之,公司的盈利能力下降,是導致公司和大股東債務違約的重要原因之一。

四、股權質押違約風險分析

(一)從大股東角度分析

質押合約到期后,大股東沒有能夠及時對進行質押的股權進行回購,構成實質性違約,為了降低損失,接受質押的金融機構有可能對大股東所質押的股權在市場中出售,被出售的股權的所有權將發生變化,如果大股東質押比例非常高,且無力對到期的股權進行回購,則有可能導致大股東失去對上市公司的控制權。

(二)從中小股東角度分析

中小股東作為上市公司的普通投資者,絕大部分投資收益依靠公司股價的上漲帶來的資本利得收益。因此,當大股東股權質押融資產生實質性違約,肯定會給上市公司的股價帶來巨大的負面效應,股票價格往往出現大幅度下跌,中小股東將面臨股價下跌帶來的巨大損失。

(三)從質押權人角度分析

質押權人在面對大面積的股權質押違約時很難收回全部本金和利息。當大股東的股權質押融資違約時上市公司需要及時對信息進行披露,這樣的信息對公司股價會帶來巨大的打擊,由于質押物的處理需要一定的流程,當質押權人能夠對質押的股票進行處理時可能股價已經跌破成本線,市場中出現大量賣盤而買盤不足導致股票難以出售的情況。因此在大股東股權質押融資違約時,質押權人很難全額收回本息。

(四)從金融市場角度分析

當市場上出現大量大股東股權質押融資違約時,可能導致整個股票市場出現大幅下跌,可能會引起更多的股票價格跌破平倉線,引發投資者恐慌情緒,加大繼續下跌風險,疊加若出現個股股東變更公司面臨經營層面風險,則會進一步加速個股股價的下跌,股權質押融資違約風險被放大成市場系統性風險。

五、對股權質押融資違約風險的建議

(一)對上市公司和大股東的建議

進行股權質押的上市公司應當提高自身經營管理水平,加強對所在行業自身的研究不要盲目大量擴展產能投資,而通過研發提高產品的核心競爭力,從而增強盈利能力和償債能力,提高資產質量,不斷增加企業的自身價值,才是企業提高償債能力,防止股權易手他人的根本方法;同時需要建立一套完善有效的內控機制,防止控股股東侵占公司的利益對公司價值產生損害。

(二)對中小股東的建議

對于中小投資者來說,首先應盡量避免投資有高比例股權質押的上市公司,減少投機行為,樹立良好的價值投資理念。其次要樹立風險防范意識,密切關注公司的股權質押情況,應當對大股東股權質押比例高的股票保持警惕,防止因大股東股權質押被平倉所帶來的股價大幅下跌和公司控制權轉移風險。

(三)對質押權人的建議

接受股權質押的金融機構在發放款之前,必須嚴格審查借款人借款資格、信用狀況和經營狀況,同時對質押股權價值進行全面評估,減少因股價波動帶來的風險;根據質押股權的上市公司各項財務報表對其盈利能力、營運能力和償債能力等進行詳細調查,確保其在質押到期后能償還債務;應該適當關注上市公司的股價波動和股票的流動性情況,確保出質方無力償還借款時能夠通過出售其所質押的股票來降低損失。同時對出質人和上市公司的信用水平進行評估,降低信用風險發生的概率。

(四) 對監管機構的建議

我國法律對于股權質押相關的規定并不完善,比如說大股東質押股權規模太大,可能引發道德風險和掏空行為的發生,當股票價格跌破平倉線時,大股東可能沒法增加質押導致股票被平倉引發控制權轉移風險;在大股東進行股權質押時不用提前公告,法律法規也沒有對質押取得資金的用途進行限制,這就有可能導致中小股東的利益受損。所以監管機構應該加快相關法律法規的制定,對不同質量的上市公司規定不同的大股東最高質押比例;提高對大股東股權質押信息披露的要求和對質押所取得的資金使用的說明;加強各監管機構之間協作,建立信息共享系統,提高全面監管效率。[參考文獻]

[1]官車仁.股權質押的特征,優勢與風險防范[J].亞太經濟,2003(5):93-94.

[2]王海軍,葉群.新時代背景下商業銀行不良貸款的催生機制—一個四維解析 [J].西安交通大學學報,2018(4).

[3]李若愚.金融去杠桿進程、影響及政策建議[J].中國物價,2017(11).

[4]陳焰華.質押資金投向、股權質押與公司績效[D].浙江工商大學,2015.

[5]諸濤.我國上市公司股權質押發展現狀及風險防范——以樂視網為例[D].南京審計大學,2017.

[6]李軍.股權質押、銀企關系與融資約束[D].浙江財經大學,2018.

[7]文雯,陳胤默,黃雨婷.控股股東股權質押對企業創新的影響研究[J].管理學報,2018,15(7).

(責任編輯:顧曉濱 馬琳)