我國上市公司公允價值運用與盈余管理的現(xiàn)狀分析

2019-09-20 05:00:53吳進萍朱和平

時代經(jīng)貿(mào) 2019年17期

吳進萍 朱和平

【摘要】隨著我國市場經(jīng)濟進程向縱深發(fā)展,經(jīng)濟社會國際化和金融化的進程加快,公允價值計量在我國會計計量中的運用領(lǐng)域逐步擴大。很多上市公司的治理制度、內(nèi)部控制體系尚不健全,外部監(jiān)管機制還有待完善,利用公允價值計量進行盈余管理的現(xiàn)象還普遍存在,而內(nèi)部控制缺陷的存在加劇了盈余管理活動。本文以2013-2016年樣本上市公司的數(shù)據(jù)為觀測資料,基于內(nèi)部控制質(zhì)量的視角,研究公允價值計量對盈余管理的影響。研究發(fā)現(xiàn):樣本上市公司存在著通過公允價值計量進行盈余管理的情形;與不存在內(nèi)部控制缺陷的對照樣本組比較發(fā)現(xiàn):存在內(nèi)部控制缺陷的上市公司運用公允價值計量進行盈余管理活動的行為更加明顯。最后,本文提出規(guī)范公允價值運用和完善內(nèi)部控制制度的政策建議。

【關(guān)鍵詞】公允價值計量;盈余管理活動;內(nèi)部控制質(zhì)量

一、引言

隨著我國市場經(jīng)濟進程向縱深發(fā)展,歷史成本為主體的單一計量模式已經(jīng)無法滿足當(dāng)前智能化和資本化環(huán)境下會計確認、計量和報告的要求,多重計量屬性共生發(fā)展,公允價值計量屬性在會計計量和信息披露中的運用領(lǐng)域逐步擴大。然而,由于眾多企業(yè)的內(nèi)部控制制度尚不健全,存在利用公允價值計量進行盈余管理,從而扭曲了資本市場的信息披露真相,降低了會計信息的客觀性和質(zhì)量。2018年修改發(fā)布《企業(yè)會計準(zhǔn)則第22號金融工具的確認和計量》、《企業(yè)會計準(zhǔn)則第23號金融資產(chǎn)轉(zhuǎn)移》、《企業(yè)會計準(zhǔn)則第24號

套期會計》等,進一步規(guī)范公允價值的計量和信息披露。

會計計量是實現(xiàn)會計目標(biāo)的重要手段,而不同的會計目標(biāo)下所選擇的會計計量方式會有所差別。由于企業(yè)的決策是面向未來的,單純的歷史成本計量無法滿足利益相關(guān)者的要求,公允價值計量不僅能夠反映當(dāng)前的市場情況也能夠?qū)ξ磥碛兴A(yù)測,滿足決策者的要求。良好的內(nèi)部控制體系可以實現(xiàn)對財務(wù)活動各個環(huán)節(jié)的有效監(jiān)督,促進企業(yè)信息傳遞,減少信息不對稱等問題。有效的內(nèi)部控制在一定程度上能夠彌補信息不對稱造成的影響,遏制管理層進行盈余管理。

本文通過分析深滬A股市場2013-2016年期間的6071個樣本數(shù)據(jù),研究公允價值計量與盈余管理活動現(xiàn)狀分析:進而研究在內(nèi)部控制的視角下,公允價值運用與盈余管理的情況。

二、上市公司公允價值運用與盈余管理現(xiàn)狀分析

在計算中,使用應(yīng)用操縱性應(yīng)計數(shù)的絕對值(Abs_DA)對盈余管理水平進行衡量,以免出現(xiàn)盈余管理方向正負相抵的情況。本文選取公允價值變動損益FVC、投資收益INVEST、資產(chǎn)減值損失IM PAIR以及營業(yè)外收入EXREV來衡量公允價值運用程度。在實際研究之中,由于衡量盈余管理的操縱性應(yīng)計數(shù)是通過上期的總資產(chǎn)進行過處理的,為確保數(shù)據(jù)一致性,選擇期初資產(chǎn)總額除上述幾個賬戶的金額的商進行公允價值應(yīng)用情況的衡量。在本文的研究中,用虛擬變量Q衡量公司內(nèi)部控制水平,當(dāng)企業(yè)存在內(nèi)部控制缺陷,賦值為1;相反,不存在內(nèi)部控制缺陷,賦值為O。

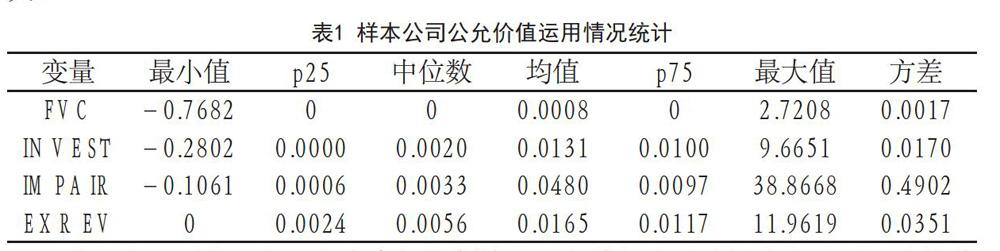

(一)公允價值運用現(xiàn)狀分析

樣本上市公司2013-2016年公允價值運用情況具體如表1:從FVC該指標(biāo)的均值能夠了解到,上市公司確認的公允價值變動損益在期初資產(chǎn)之中所占比例相對較小;從方差來看,不同公司之間的差異性也相對較小;IN VEST反映出很多上市公司確認有大額的投資收益,從最大值來看,投資收益的確認已經(jīng)超過了公司期初的總資產(chǎn)的9倍之多。

從IMPAIR值可以看出不同企業(yè)的資產(chǎn)減值損失的最大值與最小值之間的差異較大,方差為0.4902,在四個會計科目中數(shù)值最大,表示資產(chǎn)減值損失的差異性較大。EX R EV反映出上市公司所確定的營業(yè)外收入與本公司當(dāng)期期初資產(chǎn)的比,最高已經(jīng)超出了期初的近12倍。進一步分析可以看出,樣本上市公司2013-2016年期間在公允價值運用方面,使用資產(chǎn)減值損失的情況最高。樣本公司在公允價值運用情況中,公允價值變損益的值趨近于O,在四個會計科目中確認值最小。不同的上市公司在運用公允價值方面的差異性也很明顯,其中資產(chǎn)減值損失的方差明顯高于其他三個會計科目,說明資產(chǎn)減值損失的運用情況在不同企業(yè)之間的差別較大。

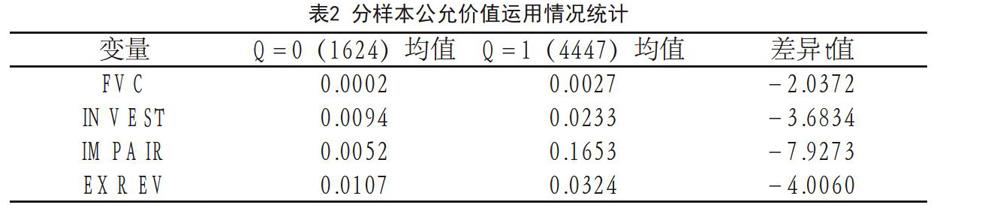

將上市公司按照是否存在內(nèi)部控制缺陷進行分組來看我國上市公司公允價值運用情況,從表2的分樣本統(tǒng)計中可以看出:在2012至2016年期間,有36.52%的樣本公司存在內(nèi)部控制問題。

存在內(nèi)部控制缺陷組的均值均顯著大于不存在內(nèi)部控制缺陷組的均值,表明在內(nèi)部控制水平較差的企業(yè)中,公允價值變動損益、投資收益、資產(chǎn)減值損失、營業(yè)外收入占期初總資產(chǎn)的比值均比內(nèi)部控制水平好的企業(yè)大,說明高質(zhì)量的內(nèi)部控制有利于規(guī)范公允價值相關(guān)會計科目的使用,導(dǎo)致企業(yè)利用這些會計科目進行盈余管理的空間變小。進一步分析可以看出,按照是否存在內(nèi)部控制缺陷分組之后,上市公司在公允價值應(yīng)用方面差異較大為資產(chǎn)減值損失科目,說明內(nèi)部控制水平對資產(chǎn)減值損失的影響在四個會計科目中最大。

(二)盈余管理現(xiàn)狀分析

從表3可以看出,盈余管理程度的最大值為9.3598,最小值為0.0001,表明不同企業(yè)之間的盈余管理水平存在較大的差異。2013-2016年間樣本上市公司盈余管理水平最小值分別為0.0001、0.0001、0.0001、0.0002,表明樣本上市公司在這4年間均存在盈余管理情況。

2013-2O16年間樣本上市公司盈余管理水平均值均值為O.0889、O.0860、0.0774、O.0879,均值之間相差不大,表明樣本上市公司在2013-2016年間盈余管理水平差別不大,盈余管理情況趨于平緩。

2013-2016年間樣本上市公司的盈余管理水平整體差別不大,2014年、2015年的盈余管理水平均呈現(xiàn)降低趨勢,在2016年稍有提升,但樣本上市公司的盈余管理水平在2013-2016年間整體呈現(xiàn)降低趨勢。從方差可以看出,在2013-2016年間,樣本上市公司盈余管理水平均值的變化趨勢與方差變化趨勢相同。

從表4的分樣本統(tǒng)計中可以看出:在2013至2016年期間,有36.52%的樣本公司存在內(nèi)部控制問題。就可操控應(yīng)計值的絕對值這一指標(biāo)來看,與對比組的O.0405相比,存在內(nèi)部控制缺陷的企業(yè)可操控應(yīng)計值的絕對值為0.2019,顯著高于不存在內(nèi)部控制缺陷的企業(yè),從而反映內(nèi)部控制缺陷較大的企業(yè)的盈余管理程度水平也較高,且差異較大。

三、研究結(jié)論與政策建議

(一)研究結(jié)論

在我國上市公司中的普遍存在運用公允價值計量模式的現(xiàn)狀和盈余管理的情形,因此在監(jiān)管中應(yīng)予相關(guān)的這些科目給予足夠的關(guān)注。通過分析可以看出,良好的內(nèi)部控制水平有助于遏制企業(yè)的盈余管理的行為。從本文的分析可以發(fā)現(xiàn),存在內(nèi)部控制缺陷的企業(yè)公允價值運用情況高于不存在內(nèi)部控制缺陷的企業(yè),表明內(nèi)部控制質(zhì)量能夠?qū)蕛r值運用情況進行調(diào)節(jié)。同時,存在內(nèi)部控制缺陷的企業(yè)中,其可操縱應(yīng)計值顯著高于不存在內(nèi)部控制的企業(yè),表明在內(nèi)部控制水平好的企業(yè)中,其盈余管理水平相對較低。

(二)政策建議

l.適應(yīng)資本化和國際化的要求,持續(xù)進行會計準(zhǔn)則和標(biāo)準(zhǔn)的改革和完善

進一步規(guī)范和加強企業(yè)會計準(zhǔn)則對公允價值披露的要求。準(zhǔn)則中應(yīng)進一步明確和規(guī)范與公允價值計量屬性有關(guān)的會計科目的確認和披露要求。在實務(wù)中,關(guān)于金融資產(chǎn)、金融負債等方面,應(yīng)該明確對公允價值估值的方法等的界定,對公允價值披露相關(guān)內(nèi)容、估值方法的應(yīng)用等信息進行進一步明確:同時,從公司治理和外部監(jiān)管的視角,應(yīng)加強對金融資產(chǎn)、金融負債以及衍生金融工具等在公允價值方面應(yīng)用的管控。

2.進一步加強公司治理和完善公允價值評估管理制度

進一步完善公司治理和資本市場相關(guān)中介機制的制度建設(shè),加強金融資產(chǎn)等的內(nèi)部控制和管理。通過完善《內(nèi)部控制應(yīng)用指引》等規(guī)定,加強相關(guān)資產(chǎn)在購入、處置等各個時點的內(nèi)部控制和管理,對持有期內(nèi)的金融資產(chǎn)等,應(yīng)該制定明確的內(nèi)部控制流程和管理制度,進一步壓縮企業(yè)對金融工具等資產(chǎn)在確認、計量和披露環(huán)節(jié)利用政策選擇進行盈余管理的空間和范圍。改進和完善公允價值評估相關(guān)的控制和管理制度,減少隨意性和操縱活動,為公允價值的運用提供公正和客觀的市場環(huán)境。