環境績效與企業價值

2019-09-24 02:09:47汪長英王艷倫

商業會計 2019年14期

汪長英 王艷倫

【摘要】 ?文章從投資者情緒理論出發,研究環境績效對企業價值的影響機制,并選取2013年至2017年我國A股上市公司為樣本,在線性回歸分析法的基礎上結合主成分分析法進行實證研究。結果表明,環境績效與企業價值呈顯著正相關,且投資者信心在二者之間起部分中介傳導作用。

【關鍵詞】 ??環境績效;投資者信心;企業價值

【中圖分類號】 ?F275 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)14-0068-04

一、引言

投資者信心的維持和提振與資本市場的繁榮發展有著密不可分的關系。2015年下半年股市的劇烈震蕩減緩了我國實體經濟的增長,投資者信心對市場經濟的發展產生了重要影響,進一步凸顯了研究這一問題的緊迫感與必要性(姚衛東等,2015)。投資者信心是投資者基于企業目前的發展狀況對其未來前景的判斷,反映了投資者對企業發展的心理定位。那么投資者信心的組成是什么?有什么因素影響了投資者信心?投資者信心又會影響什么呢?披露環境信息能夠有效地打破資本市場的信息壁壘,削減投資者進行決策與監督等的時間成本與機會成本(Healy & Palepu,2001),從而增強投資者信心。投資者的行為會隨著投資者對企業心理預期的變化而變化,股票市場的價格又會隨著其行為的變化而上下波動,從而給企業價值帶來一定的影響。本文擬從投資者視角來研究環境績效對企業價值的影響機制,以期深化和豐富環境績效的價值相關性研究。

二、文獻綜述

環境績效對企業價值影響的相關研究從未停止過。在如今這個注重環境保護的時代,社會已經不再容許企業以犧牲環境為代價來獲得利益,現代社會追求的是環保與發展的雙贏,如何處理環境保護與企業發展之間的關系已經成為了研究的焦點(張儀華、王園,2018)。但是,國內外的研究并沒有對環境績效與企業價值的關系給出一個統一的結論(曹繼平、梁自鳳,2014;胡應曲,2011)。Jan(2014)研究表明,企業進行良好的環境管理,有利于提高企業價值,二者呈積極的正相關關系。我國學者王波和趙永鵬(2012),劉昊洲和劉琦(2018),徐建中、貫君和林艷(2018)研究發現,良好的環境績效可以為企業價值的上升提供階梯。另一方面,Islam(2010)的研究卻表明,額外的環境保護成本會降低企業價值,黎毅(2013)也發現環境績效對企業價值呈現遞減的消極作用。Andreas (2007)、陳晶璞和

李艷萍(2014)和 Nicola(2015)的研究則表明,環境績效與企業價值的相關性并不顯著。劉中文和段升森(2013)的研究認為,環境績效對企業價值的影響形式并非是直線型的,而是U型的。盡管關于環境績效與企業價值的研究已經比較成熟了,但是這些豐富的研究結果并不能解釋環境績效對企業價值的影響機制是什么(余恕濤、范書夢,2017)。

為了克服上述不足,本文擬從投資者信心角度來探索環境績效是如何影響企業價值的,以期研究結果能夠有助于進一步完善環境績效的相關理論與方法,同時能夠引導企業積極披露環境信息,主動承擔保護環境的重任,為企業的可持續發展奠定基礎。

三、理論分析與研究假設

(一)環境績效與企業價值

伯格·沃納菲爾特(1984)提出的資源基礎理論認為,企業長久發展的基石是其所擁有的不可模仿的有形資產和無形資產。這可以很好地解釋環境績效的提高促進了企業價值的提升。良好的環境績效可以通過兩個途徑來增加企業價值。一方面是增加企業收入,隨著綠色理念的深入人心和廣大人民群眾對高質量生活追求的不斷提高,人們愿意為購買環保產品而支付更高的費用;另一方面是降低成本,環保設施的投入以及綠色技術的運用可以通過改進公司生產流程,從而提高生產率,降低企業的生產成本(徐建中等,2018),同時可以縮減企業的環境改善成本,從而減少企業的管理費用。除此之外,良好的環境績效會為企業帶來良好的聲譽,這會增強企業的融資能力,獲得行業競爭優勢,從而提升企業價值(吳昊洲、劉琦,2018)。可見,污染治理費用對于企業來說雖然會大大增加企業目前的管理費用,但從長遠來看,它會給企業帶來有形的利益和無形的資源,有利于未來企業價值的提升。為此,本文提出以下假設:

假設1:在其他條件不變的情況下,積極承擔環境責任會增加企業價值,環境績效與企業價值正相關。

假設1a:在其他條件不變的情況下,內部環境績效與企業價值正相關。

假設1b:在其他條件不變的情況下,外部環境績效與企業價值正相關。

(二)環境績效與投資者信心

近年來,國家對環境保護越來越重視,政府對環境的監管力度越來越大,社會大眾的環保意識也逐漸形成,以破壞環境為代價的經濟增長不再是企業的理想發展方式。企業主動披露環境信息,保護生態環境,能夠減少政府對企業的懲罰力度,從而降低企業環境違規的風險。良好的環境績效會降低投資者面臨的風險,加強投資者的心理預期,從而增強投資者信心(潮煜,2016)。利益相關者理論認為,企業可以通過滿足利益相關者的環保訴求為企業打造良好的聲譽優勢,不僅提升了企業形象,而且增強投資者的信心(徐建中等,2018)。為此,本文提出以下假設:

假設2:在其他條件不變的情況下,環境績效與投資者信心正相關。

假設2a:在其他條件不變的情況下,內部環境績效與投資者信心正相關。

假設2b:在其他條件不變的情況下,外部環境績效與投資者信心正相關。

(三)環境績效、投資者信心與企業價值

基于投資者情緒理論,投資者信心不僅會影響企業資金的運作方式,而且還會作用于投資者行為。企業進一步探索投資者信心的作用原理,積極響應國家號召,自愿披露環境信息,加大環保投入,從而在增強投資者信心的基礎上促進企業價值的上升。良好的投資者信心在一定程度上會推動資本市場的發展和穩定。雷光勇(2012)、程憶(2014)等的研究表明,投資者信心通過作用于其投資行為來影響未來收益。孟浩(2014)、賴泳杏等(2016)、李虹(2018)等認為,投資者信心的強弱會呈現出投資者的風險偏好,進而對融資資本成本產生一定的影響,從而影響企業價值。一般認為,投資者對企業的投資意愿增強,投資者就會投入較多的資本。根據“羊群效應”投資,企業發行的股票會被大量購買,企業股權融資的成本會大大降低,從而提升企業價值。同時,投資者信心的增強會通過增強企業的股權融資而相應地降低債務融資的比例,企業的資產負債率也會隨之降低,從而企業的風險也會降低,企業價值有所提升。由此,本文提出以下假設:

假設3:投資者信心在環境績效與企業價值之間的正相關關系中起中介傳導作用。

假設3a:投資者信心在內部環境績效與企業價值之間的正相關關系中起中介傳導作用。

假設3b:投資者信心在外部環境績效與企業價值之間的正相關關系中起中介傳導作用。

四、研究設計

(一)樣本選擇和數據來源

本文選取的研究樣本為我國A股上市公司,以2013—2017年作為研究期間,剔除金融保險類、ST公司和數據不全的公司,一共選取了107家上市公司。本文中的排污費用來源于財務報表附注中管理費用的明細表,其他財務數據均來自國泰安數據庫和和訊網的社會責任報告。數據的初步整理通過 Excel 完成,實證分析部分主要通過SPSS 20.0完成。

(二)變量測度

1.企業價值。綜合國內外研究,衡量企業價值的指標有很多,如資產收益率(ROA)、凈資產收益率(ROE)等側重于企業財務績效的指標,如每股盈余(EPS)、托賓Q值(TBQ)、經濟增加值(EVA)等偏向于市場評價的指標。本文研究的是環境績效對企業價值的影響,環境績效影響的是企業未來發展的成長性,而TBQ是衡量企業的市場價值是否被高估或低估,是投資者基于市場對公司未來成長性的判斷,選用TBQ可以更加全面地反映環境績效對企業長期發展的整體影響。

2.環境績效。對于環境績效,并沒有統一的定義。張儀華、王園(2018)認為,環境績效可以定義為公司在環境管理體系下履行環境責任的預期。目前衡量環境績效的方法有很多,美國主要采用KLD指數衡量,國內采用的方法主要有:根據是否存在違規行為、是否為環保企業、是否通過國際環境管理體系ISO 14000認證等進行打分,或者以企業排污費用來衡量環境績效等。由于國內沒有統一的衡量標準,所以本文同時從內部角度——企業管理環境績效情況和外部角度——外部評價企業環境績效情況,運用定量和定性相結合的方法來衡量企業環境績效。對于內部代理變量,本文擬用上市公司每年的單位營業收入排污費用和環保其他投入來衡量企業的內部環境績效,但由于目前從和訊網上市公司社會責任報告中獲得的環保投入數據只有20個,數據的可獲得性差,故本文將以單位營業收入排污費來衡量企業內部環境績效。對于外部代理變量,選取國際環境管理體系ISO 14000 認證判定企業的環境績效。

3.投資者信心。綜合國內外研究,已有的研究中對投資者信心的計量方法主要采取股票的年換手率(唐國平、李龍會,2011),盡管這一計量標準能比較全面地衡量市場投資者情緒,但投資者信心同時還會受到其他因素的影響,考慮到這二者之間的區別和聯系,本文借鑒杜軍等(2015)、李玲等(2018)的方法采用主成分分析法來構建投資者信心指數。本文選取主營業務增長率(Gro)、市凈率(Pb)和體現股票流動性的年換手率(Tr)做主成分分析,結果如下:IC=0.3641Tr+0.3856Gro+0.5617Pb。

4.控制變量。根據以往學者的研究,為了控制企業個體因素對企業價值的作用,同時考慮到樣本數據的可獲得性,本文設置了公司規模、財務風險、成長性、銷售毛利率、年份為控制變量。所有變量定義如表 1 所示。(表略)

(三)模型設計

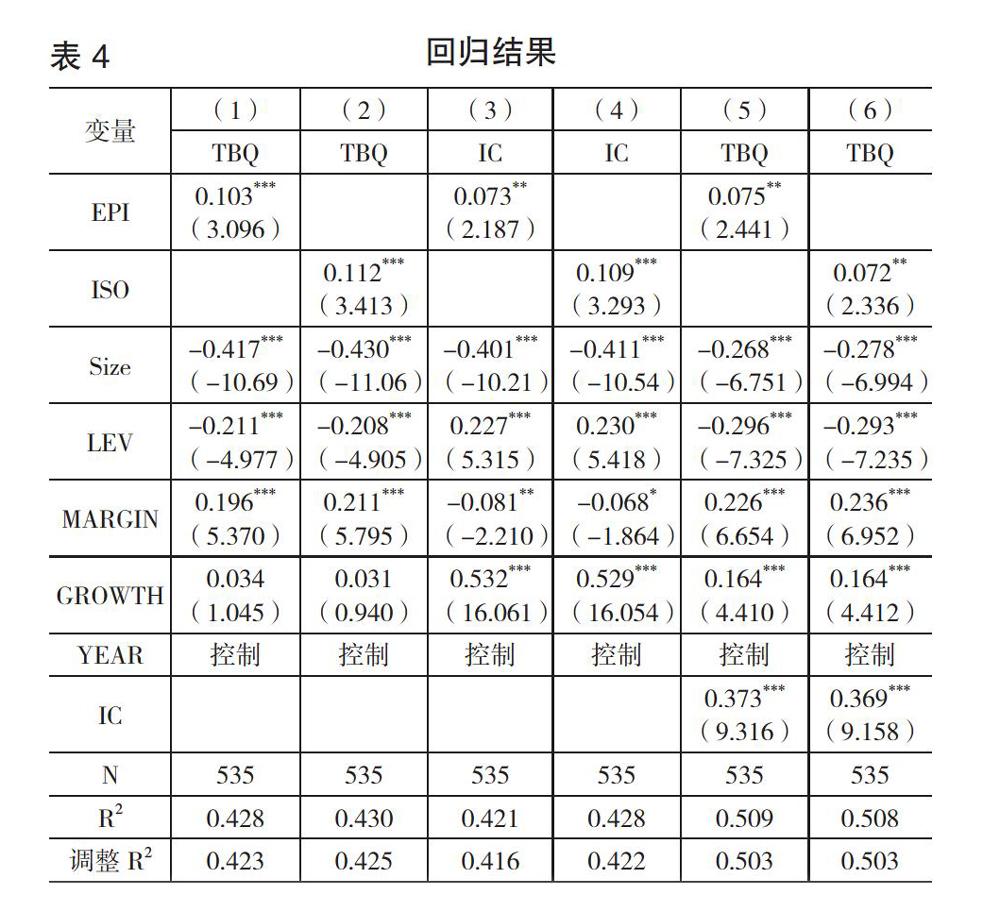

為了檢驗環境績效與企業價值之間的關系以及投資者信心在其中是否起到了傳導作用,本文設置了如下6種回歸模型來檢驗內部環境績效與企業價值,外部環境績效與企業價值,內部環境績效與投資者信心,外部環境績效與投資者信心,內部環境績效、投資者信心和企業價值,外部環境績效、投資者信心和企業價值。

本研究模型的檢驗邏輯為:第一步,對模型(1)進行回歸,若內部環境績效與企業價值成正相關,則EPI的回歸系數β1顯著為正。第二步,對模型(3)進行回歸,若EPI的回歸系數β1顯著為正,則內部環境績效與投資者信心呈正相關。第三步,對模型(5)進行回歸,若EPI的回歸系數β1及其顯著性都減小,則投資者信心在內部環境績效與企業價值關系之間起部分中介作用;若β1變得不顯著,則說明投資者信心在內部環境績效與企業價值關系之間起完全中介作用。外部環境績效的檢驗也是如此。

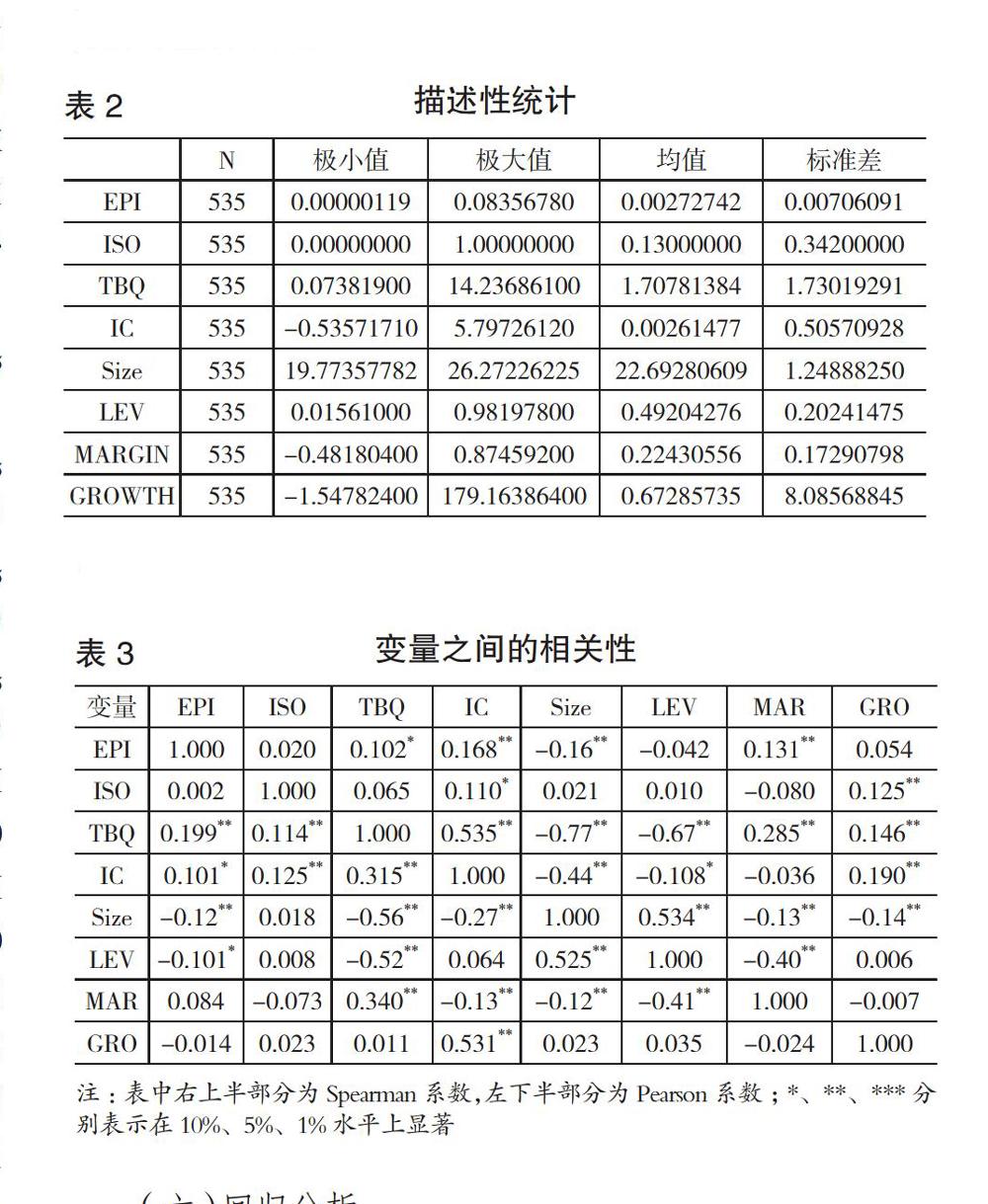

(四)描述性統計

由表2可知,企業價值的極大值為14.236861,極小值為0.073819,標準差為1.73019291,說明上市公司的企業價值差別較大。內部環境績效的極大值為 0.0835678,極小值為0.00000119,說明上市公司對環境保護的重視程度差別較大;外部環境績效的極大值為1,極小值為0,平均得分為0.13,說明目前通過國際環境管理體系ISO 14000認證的企業較少。投資者信心指數極大值為5.7972612,極小值為-0.5357171,均值為0.00261447,說明上市企業投資者信心相差較大。企業規模的極大值為26.27226225,極小值為19.77357782,均值為22.69280609,說明選取的樣本中企業規模的差別不大。(表略)

(五)相關分析

由表3可知,Spearman 系數和 Pearson 系數兩種相關分析結果基本一致。投資者信心、內部環境績效、外部環境績效、銷售毛利率與企業價值顯著正相關。內部環境績效與投資者信心顯著正相關,外部環境績效與投資者信心的相關系數也顯著為正。投資者信心、企業價值與資產負債率、企業規模均為線性負相關。此外,VIF 值均小于2,說明回歸模型變量之間不存在自相關關系。(表略)

(六)回歸分析

由下頁表4模型(1)的回歸結果可知,內部環境績效的回歸系數為正,且在1%的統計水平上顯著為正,說明在控制了其他變量時,內部環境績效與企業價值顯著正相關,則假設1a成立。由模型(2)的回歸結果可知,外部環境績效與企業價值顯著正相關,則假設1b成立。模型(3)的回歸結果中,內部環境績效與投資者信心顯著正相關,則假設2a成立。模型(4)中,外部環境績效的系數為正且顯著,則假設2b成立。模型(5)在模型(1)的基礎上加入了中介變量投資者信心,內部環境績效與企業價值的相關顯著性降低,結合中介效應程序分析,投資者信心在環境績效提升企業價值的過程中起中介傳導作用。模型(6)的回歸結果中,外部環境績效的回歸系數和顯著性都減小了,說明外部環境績效對企業價值的影響部分通過投資者信心傳導。這6個模型的回歸結果中,企業規模的回歸系數均顯著為負值,可能是因為近幾年來,市場經濟不景氣,許多企業為了適應時代的發展,都在不斷地轉型升級,這就導致一方面企業的原有規模效應不再有價值,另一方面,規模較小的企業能更快地調整步伐,融入市場,從而取得較高的市場價值。(表略)

(七)穩健性檢驗

為了確保實證研究的可靠性,本文做了穩健性檢驗:用總資產利潤率代替托賓 Q 值衡量上市公司價值,對模型(1)—模型(6)進行回歸(見表5)。研究結果再次驗證了上述假設的正確,但企業規模與企業價值的回歸結果與上述不一致,這可能是因為投資者根據企業規模對企業市場價值的預期與企業的實際收益有所出入。

五、研究結論

本文首先基于資源基礎理論和投資者情緒理論對環境績效、投資者信心與企業價值三者之間的關系做出了理論假設,然后以 2013年至 2017年 107家上市公司為研究樣本,利用主成分分析法和線性回歸分析法實證檢驗了投資者信心在環境績效與企業價值之間的影響機制。結果證實,環境績效與企業價值顯著正相關,且投資者信心起到了部分中介傳導作用。因此,為了使企業價值有進一步的提升,上市公司在加強治理環境污染的同時,也要對影響資本市場的因素有一定的理解,增強投資者對企業的信心。

本文的研究存在以下不足:(1)目前國內環境績效的衡量指標并不統一,本文只選取了其中的兩個衡量指標;(2)由于企業所處的行業不同,對環境的污染程度也不同,本文未控制行業變量,可能會對結果產生影響,今后會改進不足之處并繼續關注相關研究。X

【主要參考文獻】

[1] 唐瑋,崔也光.政府控制、創新投入與公司價值——基于投資者信心的中介效應分析[J].財貿研究,2017,28(06).

[2] 陳平.信息披露質量、投資者信心與企業價值[J].財會通訊,2013,(36).

[3] 姚衛東,王瑞君,胡嘯兵.股價波動頻率結構對投資者信心反應研究——基于EEMD模型的滬市經驗解釋[J].價格理論與實踐,2016,(07).

[4] 張儀華,王園.上市公司動態協調和長期均衡發展研究——基于鋼鐵行業環境績效與財務績效分析[J].技術經濟與管理研究,2018,(08).

[5] 曹繼平,梁自鳳.企業環境績效與經濟績效相關性研究綜述[J].現代經濟信息,2014,(04).

[6] 胡曲應.環境績效評價國內外研究動態述評[J].科技進步與對策,2011,28(10).

[7] Jan Endrikat,Edeltraud Guenther,Holger Hoppe.Making sense of conflicting empirical findings:A meta-analytic review of the relationship between corporate environmental and financial performance[J].European Management Journal,2014,32(5).

[8] 王波,趙永鵬.企業環境績效與財務績效相關性實證研究——基于2006年至2010年上市公司的面板數據[J].財會通訊,2012,(36).

[9] 吳昊洲,劉琦.媒體關注、環境績效與財務績效——以化工行業上市公司為例[J].商業會計,2018,(07).

[10] 徐建中,貫君,林艷.基于Meta分析的企業環境績效與財務績效關系研究[J].管理學報,2018,15(02).

[11] Islam Elshahat.The market value of environmental performance[D].Miami:Florida ?International University,2010.

[12] Andreas Z,Michael S.The effect of environmental and social performance ?on ?the stock performance ?of European corporations[J].Environ Resourcz Econ,2007,(37).

[13] 陳晶璞,李艷萍.媒體關注度視角的環境績效與財務績效關系研究——基于中國上市公司的經驗證據[J].財會通訊,2014,(27).

[14] Nicola Misani,Stefano Pogutz.Unraveling the effects of environmental outcomes and processes on financial performance:A non-linear approach[J].Ecological Economics,2015,(109).

[15] 劉中文,段升森.公司環境績效與財務績效的U型關系——基于中國制造業上市公司的實證研究[J].華東經濟管理,2013,27(11).

[16] 余怒濤,范書夢,鄭延.高管團隊特征、環境績效與公司價值——基于中國化工行業上市公司的實證研究[J].財務研究,2017,(02).

[17] 潮煜.環境信息披露、投資者信心與企業價值[D].安徽大學,2016.

[18] 雷光勇,王文,金鑫.公司治理質量、投資者信心與股票收益[J].會計研究,2012,(02).

[19] 程憶.盈余質量、投資者信心與股票收益[D].西南財經大學,2014.

[20] 孟浩.信息披露、投資者信心和股權資本成本[D].首都經濟貿易大學,2014.

[21] 賴泳杏,范利民.公司治理效率、投資者信心與股權資本成本[J].財會通訊,2016,(36).

[22] 李虹,袁穎超,許寧寧.金融生態環境、投資者信心、公司成長性與股權資本成本[J].財會通訊,2018,(03).

[23] 唐國平,李龍會.環境信息披露、投資者信心與公司價值——來自湖北省上市公司的經驗證據[J].中南財經政法大學學報,2011,(06).

[24] 杜軍,陳建英,杜勇.虧損逆轉質量、投資者信心與公司價值[J].宏觀經濟研究,2015,(12).

[25] 李玲,王婷,張巍.中小企業投資者信心與企業價值關系研究[J].財會通訊,2018,(14).