售后回購業務會計處理的完善分析

2019-10-06 14:13:00黃利

現代商貿工業 2019年25期

黃利

摘 要:現行售后回購會計處理的規定,存在一些問題,如沒有規定購買方的處理,沒有考慮回購期間,沒有考慮回購方式。在現行會計處理不完善的基礎上,分別區分回購期短于一年和長于一年銷售方、購買方的處理,對于回購期長于一年的,還區分一次支付回購款和分期支付回購款兩種方式探討銷售方和購買方的處理。

關鍵詞:售后回購;回購期;回購方式;銷售方;購買方

中圖分類號:F23 文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2019.25.056

1 售后回購概述

售后回購,是指銷售商品的同時,銷售方承諾或有權選擇日后再將該商品(包括同樣或類似的商品,或以該商品作為組成部分的商品)購回的銷售方式。

2019年CPA《會計》教材中規定:企業因存在與客戶的遠期安排而負有回購義務或企業享有回購權利的,回購價格低于原售價的,應當視為租賃交易,回購價格高于原售價的,應當視為融資交易。企業到期未行使回購權利的,應當在回購權利到期時終止確認負債,同時確認收入。在大多數情況下,售后回購屬于融資交易,商品所有權上的主要風險和報酬沒有轉移,銷售方將收到的款項應確認為負債;回購價格大于原售價的差額,企業應在回購期間按期計提利息,計入財務費用。筆者僅討論作為融資交易的售后回購。

2 售后回購現行會計處理存在的問題

目前各《中級財務會計》教材中對售后回購會計處理的講解比較簡單,考慮不夠不全,主要存在以下問題:

(1)沒有規定購買方的處理。關于售后回購購買方的處理,至今沒有明確的規定。很多學者都曾對售后回購購買方的處理進行探討,但都沒有結合回購期間和回購方式。

(2)沒有考慮回購期間。回購期間的長短,決定了銷售方確認債務和購買方確認債權所用科目的不同。關于這一問題,很多學者也都曾有探討,但沒有結合回購方式。

(3)沒有考慮回購方式。回購時可以分期支付回購款,也可以到期一次支付回購款。分期支付和到期一次支付回購款的會計處理顯然不同,現行會計處理基本是默認為到期一次支付回購款。

(4)沒有涉及如果銷售方到期未行使回購權利時,銷售方和購買方如何進行會計處理。

(5)近兩年,增值稅稅率的調整比較頻繁,目前對售后回購的會計處理,沒有考慮增值稅的變化。

3 售后回購會計處理的完善實例分析

3.1 回購期間短于一年

例1:2018年1月1日,甲公司向乙公司銷售一批商品,增值稅專用發票上注明的價款為200 000元,增值稅為34 000元(當時增值稅稅率為17%)。該批商品的成本為160 000元,商品已經發出,款項已經收到。協議約定,甲公司應于2018年4月30日將所售商品購回,回購價為220 000元。

銷售方甲公司的會計處理如下(本文涉及費用單位均為元):

(1)2018年1月1日銷售并發出商品。

因回購期短于一年,銷售方將收到的款項確認為流動負債,計入“其他應付款”。

借:銀行存款234 000

貸:其他應付款200 000

應交稅費——應交增值稅(銷項稅額)34 000

借:發出商品160 000

貸:庫存商品160 000

(2)回購價220 000元大于原售價200 000元,其差額20 000元應在回購期按期計提利息,計入財務費用。由于回購期間為4個月,貨幣時間價值影響不大,故可以采用直線法計提利息,每月計提利息費用5 000元。

借:財務費用5 000

貸:其他應付款5 000

(3)2018年4月30日回購商品,收到增值稅專用發票上注明的商品價格為220 000元,增值稅為37 400元。該筆業務形式上是購買商品,而實質上是償還債務,包括本金200 000元和利息20 000元。

借:其他應付款220 000

應交稅費——應交增值稅(進項稅額)37 400

貸:銀行存款257 400

借:庫存商品160 000

貸:發出商品160 000

若2018年4月30日甲公司未行使回購權,銷售時間和回購時間在同一個會計年度,則甲公司應終止確認負債,同時確認收入、結轉成本。具體會計處理為:

借:其他應付款220 000

貸:主營業務收入200 000

財務費用20 000

借:主營業務成本160 000

貸:發出商品160 000

購買方乙公司的會計處理如下:

(1)2018年1月1日購買并收到商品。

購買方將支付的款項確認為短期債權,計入“其他應收款”,同時企業應將收到的商品作備忘登記。

借:其他應收款200 000

應交稅費——應交增值稅(進項稅額)34 000

貸:銀行存款234 000

(2)銷售方回購價大于原售價的差額20 000元對于購買方來說應屬于利息收入,應沖減財務費用。故購買方應在回購期按期計提利息,沖減財務費用。

借:其他應收款5 000

貸:財務費用5 000

(3)2018年4月30日銷售方回購商品,該筆業務實質上是購買方收到本金200 000元和利息20 000元。

借:銀行存款257 400

貸:其他應收款220 000

應交稅費——應交增值稅(銷項稅額)37 400

若2018年4月30日甲公司未行使回購權,則乙公司應終止確認債權,同時將購進的商品確認為資產。具體會計處理為:

貸:庫存商品160 000

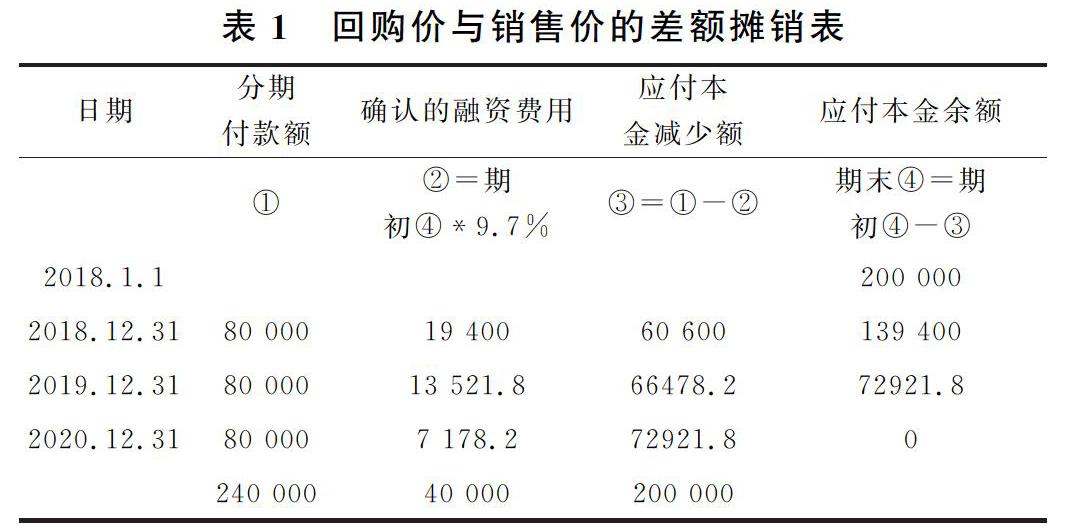

(2)銷售方分期支付回購款。

回購價款分期支付,相當于分期付款購買商品,其實質是分期償還債務,回購期又長于一年,回購價與銷售價的差額應采用實際利率法在回購期間攤銷。

首先計算實際利率:

80 000*(P/A,9%,3)=202 504(元)

80 000*(P/A,10%,3)=198 952(元)

(9%-r)/(r-10%)=(202 504-200 000)/(200 000-198 952)

r=9.7%

回購價與銷售價的差額攤銷表見表1所示。

2018年12月31日,支付第一筆回購款(2018年5月1日,增值稅稅率有所調整,假設此時適用的所得稅稅率為16%):

借:長期應付款60 600

財務費用19 400

應交稅費——應交增值稅(進項稅額)12 800

貸:銀行存款92 800

2019年12月31日,支付第二筆回購款(2019年4月1日,增值稅稅率又進行了一次調整,假設此時適用的所得稅稅率為13%):

借:長期應付款66478.2

財務費用13 521.8

應交稅費——應交增值稅(進項稅額)10 400

貸:銀行存款90 400

2020年12月31日,支付第三筆回購款(假設此時適用的所得稅稅率仍為13%):

借:長期應付款72921.8

財務費用7 178.2

應交稅費——應交增值稅(進項稅額)10 400

貸:銀行存款90 400

同時收回回購商品:

借:庫存商品160 000

貸:發出商品160 000

購買方乙公司的會計處理如下:

(1)2018年1月1日購買并收到商品。

借:長期應收款200 000

應交稅費——應交增值稅(進項稅額)34 000

貸:銀行存款234 000

同時企業應將收到的商品作備忘登記。

(2)購買方分期收到回購款。

銷售方回購價大于原售價的差額,同樣應采用實際利率法攤銷,沖減財務費用。

2018年12月31日,收到第一筆回購款:

借:銀行存款92 800

貸:長期應收款60 600

財務費用19 400

應交稅費——應交增值稅(銷項稅額)12 800

2019年12月31日,收到第二筆回購款:

借:銀行存款90 400

貸:長期應收款66478.2

財務費用13 521.8

應交稅費——應交增值稅(銷項稅額)10 400

2020年12月31日,收到第三筆回購款:

借:銀行存款90 400

貸:長期應收款72921.8

財務費用7178.2

應交稅費——應交增值稅(銷項稅額)10 400

4 結論

通過以上實例分析,筆者得出以下結論:

(1)回購價與銷售價的差額處理,銷售方應作為財務費用,購買方應沖銷財務費用。

(2)售后回購應考慮回購期間的長短,回購期短于一年的,銷售方將收到的款項通過“其他應付款”核算,購買方將支付的款項通過“其他應收款”核算;回購期長于一年的,銷售方應通過“長期應付款”核算收到的款項,購買方通過“長期應收款”核算支付的款項。

(3)回購方式長于一年的,應考慮貨幣的時間價值和回購款的支付方式,無論采用到期一次支付回購款還是分期支付回購款,均應采用實際利率法攤銷回購價與銷售價的差額。

(4)若銷售方到期未行使回購權,回購期短于一年的,銷售方應終止確認負債,同時確認收入、結轉成本,購買方應終止確認債權,同時將購進的商品確認為相關資產;回購期長于一年的,銷售方和購買方均應調整以前年度損益。

(5)由于近兩年增值稅稅率的調整比較頻繁,售后回購應考慮增值稅稅率的變化。

參考文獻

[1]中國注冊會計師協會.會計[M].北京:中國財政經濟出版社,2019.