企業環境會計信息披露與社會責任關系研究

2019-10-08 05:01:52劉金彬唐靜楊文武

商業會計 2019年15期

關鍵詞:社會責任

劉金彬 唐靜 楊文武

【摘要】 ?我國企業環境會計信息披露與社會責任一直是各方關注的焦點。文章運用我國上市企業2015—2017年的社會責任指數經驗數據,通過回歸分析來考察企業環境會計信息披露與社會責任的關系。研究表明,我國上市企業環境會計信息披露水平整體較低、選擇性披露較多、極差較大。同時,企業社會責任指數的總體水平較低且企業間的極差較大,國有企業履行社會責任的水平明顯高于民營企業,但穩定程度不及民營企業。Person相關分析和最小二乘法回歸檢驗結果表明:企業環境會計信息披露指數與社會責任指數呈顯著正相關。最后,從企業和政府兩個層面提出對策和建議。

【關鍵詞】 ?環境會計;社會責任;回歸分析

【中圖分類號】 ?F275 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)15-0014-04

一、引言

環境議題長期以來一直是各國的焦點議題,為謀求經濟的高速發展而忽視生態環境的現象依然存在,導致污染物的過度排放和資源的過度開采與使用,各國仍面臨著嚴峻的生態環境保護形勢。為保護環境, 1990年英國通過了《環境保護法案》;自1999年以來,日本政府制定或修訂了以《循環型社會基本法》為主的一系列與企業環境會計關系密切的法律法規[1]。我國對環境保護一直給予高度重視,并出臺了一系列環境保護政策及信息披露制度,以強調生態環境的重要性。黨的十九大報告指出“加快生態文明體制改革,建設美麗中國”,把堅持人和自然和諧共生納入新時代堅持和發展中國特色社會主義的基本方略。

然而在現實中,各地為追求經濟發展而犧牲環境的例子仍屢見不鮮,為促進社會經濟環境的協調可持續發展,企業的環保意識有待增強。企業作為社會經濟發展的主要推動者,理應承擔起環境保護主要責任人這一重要角色,而且從長遠來看,良好地履行社會責任將給企業帶來諸多益處。眾多學者研究表明,企業積極履行社會責任的做法有助于其與利益相關者建立良好的關系,對企業財務績效的提升大有裨益[2]。一方面,政府會對社會責任履行情況較好的企業給予補助和表彰獎勵。另一方面,積極履行社會責任的企業更能打造良好的企業形象,獲得消費者的青睞,吸引更多的投資,為企業的發展注入動力[3]。

基于此,本文選取2015—2017年連續三年都在中國企業社會責任指數300強企業排名中的上市企業為樣本,收集、整理樣本企業的財務報告、社會責任報告、環境報告、可持續發展報告等專門報告,對報告中的環境會計信息進行內容分析和定量分析,建立環境會計信息披露評價體系、測算環境會計信息披露指數(EDI),綜合評價我國上市企業的環境會計信息披露現狀。同時,結合企業社會責任指數(CSR)經驗數據[4],通過回歸分析,探尋EDI與CSR之間的關聯度,闡明環境會計信息披露與社會責任兩者之間的相關性,并從政府和企業兩個層面提出對策和建議,為企業自愿披露環境會計信息提供更多的證據支持,以期形成企業內部自愿披露、外部多方監督的環境會計信息披露大環境,改善環境會計信息披露不足、不真實的現狀[5],完善環境會計信息披露制度建設,提升企業環保意識,促進社會經濟環境可持續發展。

二、文獻綜述

國外學者對環境會計和社會責任關系的研究開展得較早,Jones(1991)認為,企業積極參與履行社會責任的做法有助于其與利益相關者建立友好的關系,對企業績效提升很有益處。Inoue和Lee(2011)使用KLD指數表示社會責任,使用托賓Q值和資產報酬率表示財務績效,結果發現社會責任可以正向促進財務績效[6]。Jieun Chung和Charles H. Cho(2018)認為環境會計信息披露與企業社會責任表現(CSP)、社會責任披露(CSD)和財務績效(CFP)存在相關性[7]。

國內對環境會計和社會責任的相關研究尚屬于起步階段。葛家澍教授于1992年發表了題為《九十年代西方會計理論的一個新思潮——綠色會計理論》的文章,正式將環境會計引入我國[8]。吳德軍、唐國平(2011)總結了我國環境會計與社會責任信息披露的現狀、影響因素、經濟后果,認為社會責任的履行將為企業帶來正面效果[9]。郭璐(2017)基于社會責任視角,研究表明我國企業社會責任和環境會計信息披露水平整體較低,略微呈上升趨勢[10],但未對兩者關系進行研究。陳可喜、張暢(2018)以2014—2016年我國滬、深兩市A股信息技術行業上市公司為樣本,基于利益相關者理論,研究社會責任與財務績效的關系,研究表明企業積極承擔社會責任對財務績效托賓Q值具有明顯的促進作用[2]。

總的來說,國內外單獨研究環境會計和社會責任的文獻較多,實證研究二者關系的文獻較少。縱覽學者們的研究可知,企業履行社會責任將正向促進財務績效的提高。基于此,本文通過探索環境會計信息披露與社會責任的相關性,結合企業社會責任與財務績效的正向相關性,為企業自愿披露環境會計信息、提升環保意識提供更多的證據支持。

三、企業環境會計信息披露、社會責任評價

本文選取2015—2017年連續三年都在中國企業社會責任指數300強企業排名中的滬、深上市企業為樣本,其中國有企業38家,民營企業19家,共計57家。通過巨潮、和訊等財經網站收集樣本企業公開披露的年報、社會責任報告、可持續發展報告、環境報告,根據環境會計六要素,從報告中摘取環境會計信息;社會責任指數(CSR)來源于《中國企業社會責任研究報告》(2017),該文獻的原始數據來源于中國社科院經濟學部企業社會責任研究中心發布的《中國企業社會責任報告》(2017);其他財務數據源自國泰安數據庫。

(一)環境會計信息披露指數構建

環境會計信息披露指數(EDI)的評價信息來自于企業公開披露的年報、社會責任報告、可持續發展報告、環境報告中的環境會計信息。通過內容分析,最終將環境會計信息確認為4個板塊:年報板塊、社會責任報告板塊、可持續發展報告板塊、環境報告板塊;2大類:財務信息、非財務信息;12個項目:環境固定資產、環境無形資產、環境長期待攤費用、環境專項應付款、環境其他應付款、環境預計負債、環境長期應付款、環境其他流動負債、環境收入、環境成本、環保措施、環境成果。按照“六四”原則賦權,財務信息(Financial Information,FI)權重為60%,非財務信息(Non-financial Information,NFI)權重為40%,計算各板塊的環境會計信息披露指數初始得分。計算公式為:

EDI=α×FI_EDI+β×NFI_EDI

FI_EDI=∑Ai (i=1,2…10)

NFI_EDI=∑Bj (j=11,12)

其中,α取值為60%,β取值為40%,Ai表示財務信息的10個項目,Bj表示非財務信息的2個項目,按照賦權原則,各項目披露得1分,未披露得0分。根據各板塊的環境會計信息披露指數,按照“四三二一”原則賦權,敏感度最高的年報賦權為40%,其次為30%,再次為20%,最后為10%,則企業環境會計信息披露指數的最終得分:

EDI=γ×ar_EDI+δ×sr_EDI+ζ×sur_EDI+η×ev_EDI

其中,γ取值為40%,δ取值為30%,ζ取值為20%,η取值為10%,ar_EDI表示年報環境會計信息披露指數,sr_EDI表示社會責任報告環境會計信息披露指數,sur_EDI表示可持續發展報告環境會計信息披露指數,ev_EDI表示環境報告環境會計信息披露指數。

(二)環境會計信息披露評價

根據環境會計信息披露評價體系對樣本企業進行描述性評價,如表1所示。從整體來看,國有企業和民營企業的EDI均值分別在1.1984—1.2184和0.5768—0.6789之間,說明我國企業環境會計信息披露程度仍處于較低水平。國有企業和民營企業的EDI標準差分別在0.5952—0.6545和0.2459—0.3461之間,說明國有企業的環保意識高于民營企業,但是民營企業披露環境會計信息的情況更穩定。從板塊分析來看,四大板塊中,年報環境會計信息披露指數居于首位,貢獻近八成,表明年報仍然是企業披露環境會計信息的主要陣地,僅有少量企業選擇在社會責任報告、可持續發展報告、環境報告中披露環境會計定性信息,披露程度較低。從披露形式上看,財務信息較多,非財務信息較少;披露項目選擇性較強,損益類項目披露較多,資產、負債類項目披露較少。通過分析EDI極大值、極小值可以發現,EDI極差較大,說明不同企業披露環境會計信息的程度差異較大,因此可以充分發揮披露程度較高企業的標桿作用,提升我國企業整體的環境會計信息披露水平。

(三)企業社會責任評價

中國社科院經濟學部企業社會責任研究中心參考IS0 26000等國際社會責任指數、國內社會責任倡議文件和世界500強企業社會責任報告指標,從管理責任、市場責任、環境責任方面進行內容分析和定量分析,對企業社會管理體系建設現狀和社會/環境會計信息披露水平進行了綜合評價,發布了《中國企業社會責任報告》(2017),結果顯示無論是國有企業、民營企業還是外資企業,企業承擔社會責任的情況都不理想,平均得分僅為19.7分(滿分為100分)[4]。根據社會責任指數(CSR)分析評價樣本企業的社會責任履行情況,為深入研究環境會計信息披露與社會責任的關系提供了基準依據,如表2所示。

從整體來看,我國企業履行社會責任的總體水平較低,但呈逐年上升趨勢。國有企業社會責任的履行情況明顯好于民營企業,但穩定程度不及民營企業。值得關注的是,企業間社會責任履行情況的差異較大,波動性較大。結合上頁表1綜合分析,環境會計信息披露程度較高的企業社會責任履行情況較好。下面通過實證研究,建立模型,回歸分析環境會計信息披露指數(EDI)與社會責任指數(CSR)的線性相關程度。

四、實證研究

(一)變量設置

本文選擇CSR作為被解釋變量來反映企業社會責任的履行情況,選擇EDI作為解釋變量來衡量企業環境會計信息的披露程度。在現實中,企業履行社會責任并非只受環境會計信息的影響[10],還受諸多其他因素的影響,為了獨立檢驗CSR與EDI的相關性,需對這些變量進行控制。限于數據的可獲得性,在充分借鑒以前學者研究成果的基礎上,本文只選取了三個變量進行控制,分別是:凈資產收益率(ROE)、企業規模(Size)、企業性質(State)。凈資產收益率用以反映企業的盈利能力,盈利能力較高的企業若以利潤最大化為目標,往往會忽略對社會責任的履行。凈資產收益率不同,企業履行社會責任的情況也不盡相同。規模越大的企業受到的社會關注度越高,自然會更加重視對社會責任的履行,所以企業的規模不同也影響著社會責任的履行。中國企業社會責任指數300強企業中有很大一部分為國有企業,國有企業是國家財富的源泉,在很多方面會受到國家政策的扶持,所以企業性質不同也會影響社會責任的履行情況[11]。具體變量解釋如表3所示。

(二)研究假設

環境責任是企業社會責任的重要構成部分,環境會計信息披露程度將影響消費者對企業的青睞程度以及政府對企業的監管力度,企業為獲得消費者和政府的青睞與信任,勢必會提升環境會計信息披露程度,以獲得良好的社會形象。基于此,本文提出以下假設:

假設H:環境會計信息披露與社會責任之間呈顯著正相關。

(三)模型構建

本文具體模型構建如下:

CSR=a+μ1EDI+μ2ROE+μ3Size+μ4State+ε (1)

其中:a為常數,μ1、μ2、μ3、μ4為待估系數,ε為隨機誤差項。

五、實證分析

(一)相關性分析

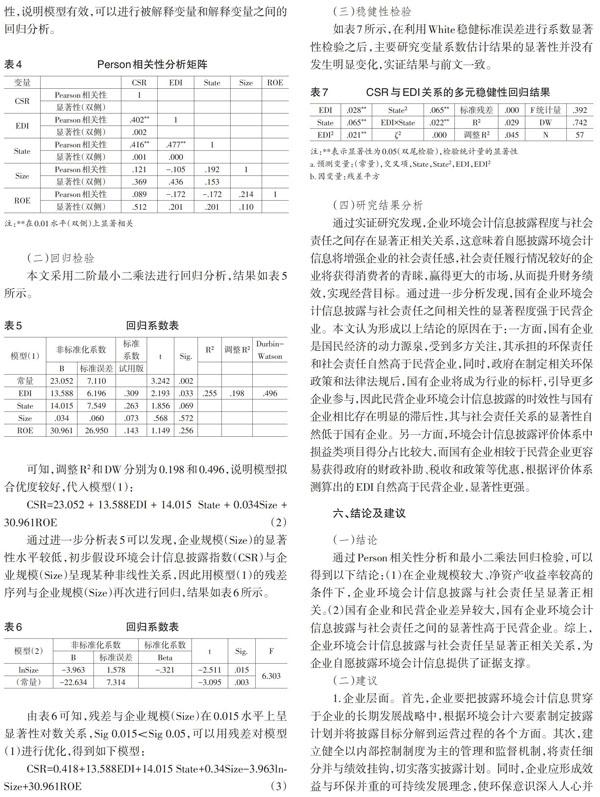

如下頁表4所示,通過Person相關性分析可知,環境會計信息披露指數(EDI)與社會責任指數(CSR)在0.01水平上顯著相關,社會責任指數(CSR)與凈資產收益率(ROE)、企業規模(Size)等控制變量之間的相關性分別為-0.172和-0.105,遠遠小于主成分之間的相關性,且均小于0.5,基本上可以說明解釋變量與控制變量之間不存在明顯的共線性,說明模型有效,可以進行被解釋變量和解釋變量之間的回歸分析。

(二)回歸檢驗

本文采用二階最小二乘法進行回歸分析,結果如表5所示。

可知,調整R2和DW分別為0.198和0.496,說明模型擬合優度較好,代入模型(1):

CSR=23.052+13.588EDI+14.015 State+0.034Size+30.961ROE ? ? (2)

通過進一步分析表5可以發現,企業規模(Size)的顯著性水平較低,初步假設環境會計信息披露指數(CSR)與企業規模(Size)呈現某種非線性關系,因此用模型(1)的殘差序列與企業規模(Size)再次進行回歸,結果如表6所示。

由表6可知,殘差與企業規模(Size)在0.015水平上呈顯著性對數關系,Sig 0.015 CSR=0.418+13.588EDI+14.015 State+0.34Size-3.963lnSize+30.961ROE (3) (三)穩健性檢驗 如表7所示,在利用White穩健標準誤差進行系數顯著性檢驗之后,主要研究變量系數估計結果的顯著性并沒有發生明顯變化,實證結果與前文一致。 (四)研究結果分析 通過實證研究發現,企業環境會計信息披露程度與社會責任之間存在顯著正相關關系,這意味著自愿披露環境會計信息將增強企業的社會責任感,社會責任履行情況較好的企業將獲得消費者的青睞,贏得更大的市場,從而提升財務績效,實現經營目標。通過進一步分析發現,國有企業環境會計信息披露與社會責任之間相關性的顯著程度強于民營企業。本文認為形成以上結論的原因在于:一方面,國有企業是國民經濟的動力源泉,受到多方關注,其承擔的環保責任和社會責任自然高于民營企業,同時,政府在制定相關環保政策和法律法規后,國有企業將成為行業的標桿,引導更多企業參與,因此民營企業環境會計信息披露的時效性與國有企業相比存在明顯的滯后性,其與社會責任關系的顯著性自然低于國有企業。另一方面,環境會計信息披露評價體系中損益類項目得分占比較大,而國有企業相較于民營企業更容易獲得政府的財政補助、稅收和政策等優惠,根據評價體系測算出的EDI自然高于民營企業,顯著性更強。 六、結論及建議 (一)結論 通過Person相關性分析和最小二乘法回歸檢驗,可以得到以下結論:(1)在企業規模較大、凈資產收益率較高的條件下,企業環境會計信息披露與社會責任呈顯著正相關。(2)國有企業和民營企業差異較大,國有企業環境會計信息披露與社會責任之間的顯著性高于民營企業。綜上,企業環境會計信息披露與社會責任呈顯著正相關關系,為企業自愿披露環境會計信息提供了證據支撐。 (二)建議 1.企業層面。首先,企業要把披露環境會計信息貫穿于企業的長期發展戰略中,根據環境會計六要素制定披露計劃并將披露目標分解到運營過程的各個方面。其次,建立健全以內部控制制度為主的管理和監督機制,將責任細分并與績效掛鉤,切實落實披露計劃。同時,企業應形成效益與環保并重的可持續發展理念,使環保意識深入人心并成為企業文化的一部分,在追求經濟效益的同時提高環境會計信息披露水平,最終實現可持續發展目標。 2.政府層面。首先,相關部門應繼續建立健全環境會計信息披露法律法規、完善披露制度、加強披露監管,重點監察重污染行業、披露指數較低的企業,對環保責任履行較好的企業實施獎勵,樹立標桿效應。其次,本文研究證明國有企業和民營企業之間存在明顯差異,故在實施相應環保政策時應兼顧各方,盡可能縮小國有企業和民營企業之間的差距,實現平衡發展。S 【主要參考文獻】 [ 1 ] 許家林.環境會計:理論與實務的發展與創新[J].會計研究,2009,(10). [ 2 ] 陳可喜,張暢.研發支出、社會責任對企業財務績效的影響研究[J].財會通訊,2018,(27). [ 3 ] 劉金彬,楊文武.企業環境會計信息披露與財務績效關系研究——以四川省上市為例[J].商業會計,2018,(16). [ 4 ] 黃群慧,鐘宏武,張蒽等.中國企業社會責任研究報告[M].北京:社會科學文獻出版社,2017,(11). [ 5 ] 王雪瑩.淺析大數據信息共享時代下環境會計信息披露[J].行政事業資產與財務,2018,(23). [ 6 ] Inoue Y,Lee S.Effects of Different Dimensions of Corporate Social Responsibility on Corporate Financial performance in Tourism-related Industries[J].Tourism Management,2011,(04). [ 7 ] Jieun Chung,Charles H Cho.Current Trends within Social and Environmental Accounting Research:A Literature Review[J].Accounting Perspectives,2018,(02). [ 8 ] 王小紅,宋玉.社會責任下西北五省環境會計信息披露研究——來自社會責任報告的經驗證據[J].會計之友,2014,(18). [ 9 ] 吳德軍,唐國平.環境會計與企業社會責任研究——中國會計學會環境會計專業委員會2011年年會綜述[J].會計研究,2012,(01). [ 10 ] 郭璐.企業社會責任與環境會計信息披露研究[J].學術論壇,2017,(28). [ 11 ] 熊靜靜,陳煦江.公司環境績效對市場績效影響分析——基于中國CSR發展指數的經驗證據[J].財會通訊,2016,(04).

猜你喜歡

藝術評鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經貿(2016年19期)2016-12-12 22:11:04

商場現代化(2016年26期)2016-11-21 22:50:55

財經界·學術版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業導報(2016年9期)2016-05-26 20:23:05