新時期區域乳品市場競爭態勢及策略分析

2019-10-11 08:19:42上海銘泰銘觀乳業營銷咨詢有限公司

中國乳業 2019年9期

文/胡 育(上海銘泰.銘觀乳業營銷咨詢有限公司)

乳品行業的發展伴隨著國民經濟的增長及消費者的需求變化不斷升級,在“每天一斤奶”的口號帶動下,消費者的需求從“喝上奶”,到市場消費升級、產品創新、百花齊放的“喝好奶”,中國乳業經歷著從量變轉為質變的轉折期。本文從市場出發,針對當下的中國乳業進行分析,且從策略角度,提出針對區域型乳品企業的發展建議,為乳業黃金新二十年助力。

新時期區域乳品市場競爭態勢

態勢一:行業整體增長放緩,未來可能存量搏殺

2014—2018年,中國乳業經歷了兩個階段:2014—2015年,乳業整體銷售量及銷售額齊跌,甚至增長一度跌破了GDP的增長率;從2015年第四季度開始,中國乳業經歷了兩年的穩步增長,到2017年第四季度,達到11.11%的增長頂峰后,又開始逐步回落(圖1)。

圖1 2014—2018年行業整體銷售量銷售額增長趨勢

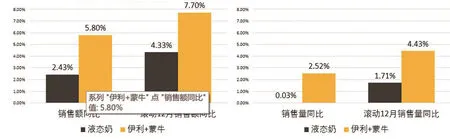

液態奶整體數來看(圖2),液態奶2019年5月整體銷售額同比增長2.43%,銷售量同比增長0.03%;滾動12 月的銷售額增長4.33%,銷售量增長1.71%。對比我國乳品企業兩強[內蒙古伊利實業集團股份有限公司、內蒙古蒙牛乳業(集團)股份有限公司]之和的銷售額和銷售量增長數據,兩強增速遠超液態奶整體2倍。這兩年上市乳品企業的財報同樣論證了,除了兩強以及一些特色區域乳品企業保持著高達15.00%以上的增速,很多區域乳品企業的增長不容樂觀。

綜上分析,行業整體增速在持續放緩,但兩強的增速仍然遠超行業整體水平。同時,結合兩強提出的打造千億目標,未來的乳業市場可能面臨激烈的存量競爭態勢。

態勢二:兩強全面施壓,區域乳品企業面臨高壓

圖2 液奶整體及兩強銷售額銷售量增長對比

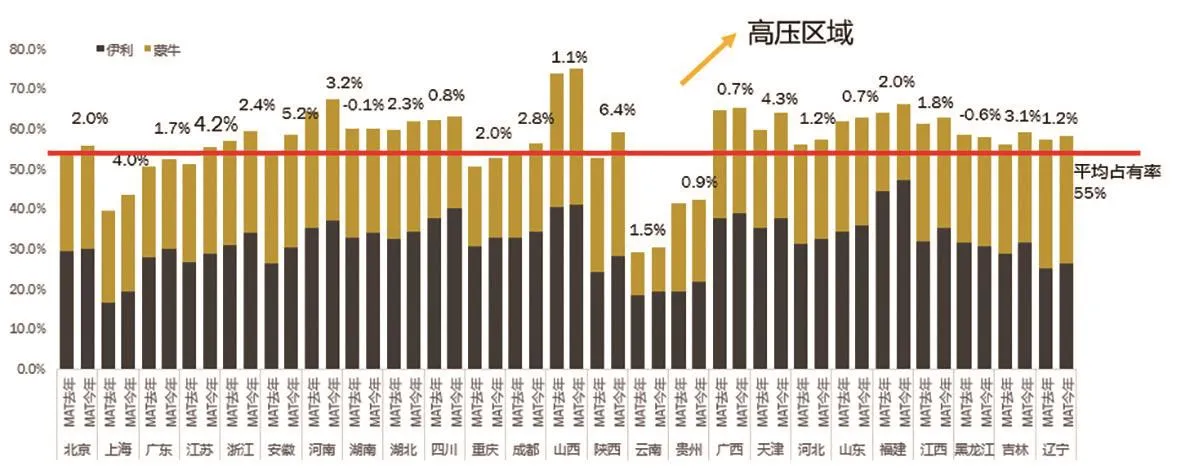

圖3 伊利、蒙牛市場份額在各省占比

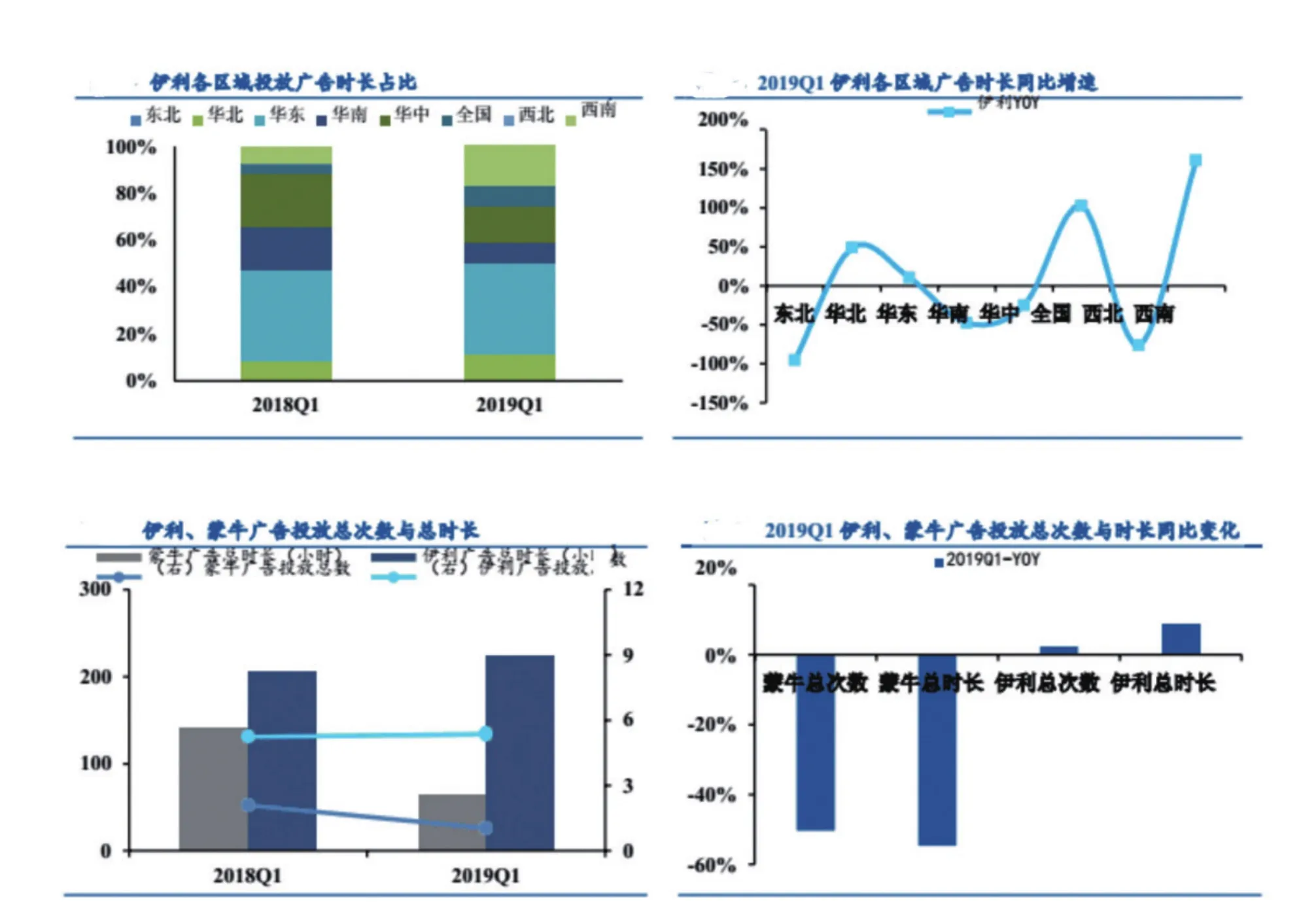

圖4 伊利、蒙牛2019年廣告投放市場對比

一方面是兩強高于行業整體的增長速度,另一方面不容忽視的是,兩強在各省(市、區)平均市場份額已經占到了乳業市場整體的55%(圖3),既有體量優勢又有增長優勢,是乳制品市場增長的兩駕強力馬車。但同時,行業整體增長放緩,兩強的增長必定會切割掉區域乳品企業的市場。兩強除了在上海、云南、廣西區域市場份額相對較低,其他市場基本超過55%,按照兩強一貫的策略,接下來必定會在上述弱勢地區重點投入,而在高占有率區域同樣會保持相當密度的市場投入。

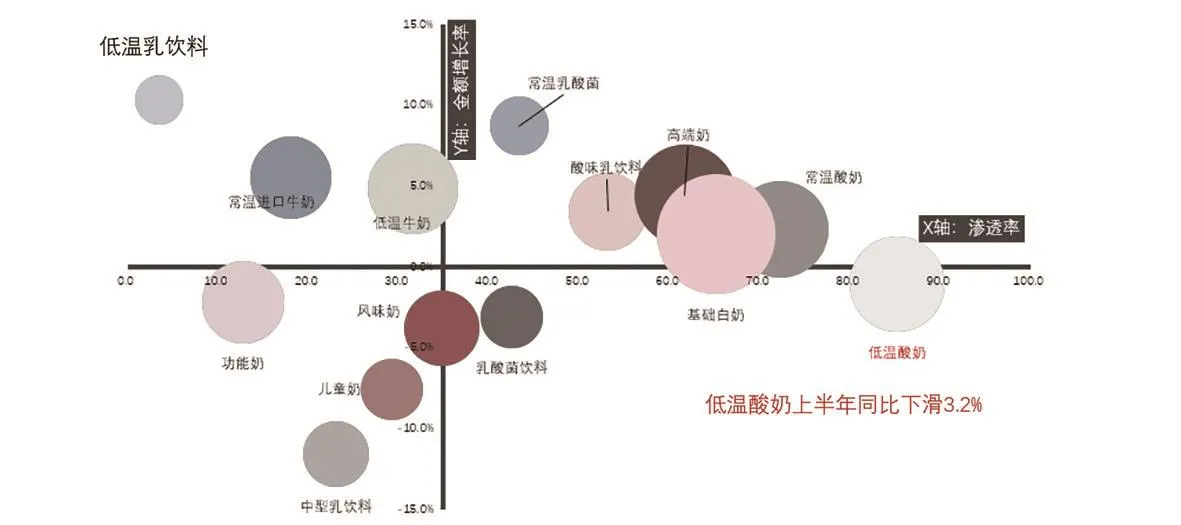

圖5 2019年上半年乳業各品類增長情況

從兩強2019年上半年的廣告投放對比來看(圖4),兩強的整體投放規模較2018年同期繼續小幅上升。不過變化的是蒙牛在傳統廣告的投放時長下降,取而代之的是在線上媒體廣告的大量投放;從投放區域分析,結合圖3的市場分析,兩強加強了在華東和西南地區的市場投入,在強勢的華南、華中市場投放規模有所縮減。

所以各區域乳品企業面臨的市場競爭壓力,一方面是行業增速放緩,市場紅利被兩強盡收,企業需要過“緊日子”;另一方面是兩強又持續的高空投入,企圖在緩慢的增長中,靠市場份額的增加來獲取增長。

態勢三:低溫酸奶行業性下滑、行業巨頭瞄準鮮奶市場

從凱度數據的分析來看(圖5),低溫酸奶首次在2019年出現了行業性的下滑,而常溫酸奶則在兩強強大的廣告投放下,通過明星代言、綜藝冠名,不斷提高產品認知度。曾經在一次走訪調研中,年輕消費者表示“就是沖著baby才買這個酸奶的”。由此可以窺見,低溫酸奶的下滑成因。

另一個行業性現象是很多乳品企業開始重視起鮮奶市場,在筆者走訪市場的過程中,驚訝的發現蒙牛在商超的冷風柜中,一半的陳列都給了鮮奶,并且每個超市都會配備一名專職鮮奶促銷人員;同樣,在華東一些城市的社區樓道口,可以見到蒙牛的新鮮嚴選自動取奶柜大量鋪開;在西南及華南地區,新希望在訂戶渠道的發力十分迅猛,市場運作非常強勢。

新時期區域乳品市場競爭策略

策略一:升級新鮮教育,鞏固區域乳業的新鮮壁壘

訂戶渠道一直被稱為區域乳品企業的壁壘型渠道,因為低溫奶對原材料、加工、運輸及保質期的特殊要求,是區域型企業的核心優勢。但近年來卻面臨著勞動力成本上漲,年輕群體不愿意從事送奶上戶的工作,配送成本提高的同時增加了訂戶流失風險等問題(圖6)。此外,訂戶渠道價格上漲的同時,商超的價格戰卻如火如荼,很多消費者轉而選擇價格低、品種多的商超產品;同時伊利、蒙牛通過廣告帶來的感性認知(明星、綜藝),模糊了消費者的新鮮意識。

從在某訂戶企業做的一次新鮮調研來看(圖7),消費者挑選乳制品時首先看中的是口味、品牌;其次是價格、營養,而新鮮、功能、成分的認知排在最后。所以,現在區域訂戶市場面臨的問題是消費者對于選擇新鮮乳制品的剛性需求認知偏低,沒有認識到新鮮對于乳制品的重要性。

銘觀分別在衛崗和天友(圖8),通過新鮮教育的升級,提升了企業的訂戶份數,且征訂效率和續訂率有所提升。通過一組牛犢喂養試驗,分別對比低溫奶和常溫奶喂養小牛犢的健康差異,客觀理性地展示新鮮低溫奶帶來的好處。征訂終端,在傳統擺臺的基礎上,通過投放電視機,讓消費者觀看新鮮教育視頻,將乳制品消費者通過新鮮教育直接攔截在社區內。通過兩個企業的實踐操作,平均每場征訂(兩人、兩桌擺臺)份數從單人單場2 份提高到單人單場6 份左右。同時,測試1 個月后的續訂率高達90%;從征訂費用來看,平均拉新成本降低50%以上。

所以,區域乳品企業想要穩固發展,必須抓好訂戶這個不受天氣、競品促銷影響的剛性需求訂戶渠道,充分做好新鮮教育的升級,打造好消費者對于新鮮的認知。筆者曾經做過統計,在一場200 多位常溫奶消費者的培訓中,聽完新鮮教育的知識后,90%表示以后購買牛奶,首選訂戶,首選低溫奶。

策略二:可持續性創新,從消費者需求出發打造產品剛性需求

有部分企業的市場增長依靠產品創新,例如新疆天潤,依靠主打新疆特色,連續幾年獲得16%左右的市場增長率;惠豐依靠定位俄羅斯特色,兩年實現從0到200 噸的行業奇跡。探究這些企業產品創新的規律,總結了一些值得借鑒的創新點。

圖6 訂戶客戶流失原因分析

圖7 消費者挑選乳品時對新鮮的感知

圖8 讓消費者了解乳制品新鮮知識

圖9 有概念、無市場的產品升級

圖10 滿足消費者需求的產品

借鑒一:避免創新陷阱,主打中產、時尚、差異化

從近幾年區域乳品企業的產品創新來看,很多企業希望借助消費升級的東風,進行產品升級。有主打植物發酵概念的農夫山泉植物酸奶,主打非濃縮還原的NFC果汁,有將產品名英文化,也有針對諸如健身減脂、高端細分市場的(圖9)。但是最后的共同特點是產品生命周期短或銷量不盡人意。

從消費者角度來分析這些產品創新的原因。當前消費升級主體是中國龐大的中產階級,但是其生活光鮮亮麗的背后是沉重的房貸、車貸、醫療負擔,同時伴隨著競爭焦慮帶來的興趣多樣性,他們習慣性為人格設定進行買單……。這些顯現背后,折射的是中產透支的消費力,就是“舍得買萬元健身卡,舍不得買10 元的酸奶”,因為算下來,酸奶的單位時間消費成本是8 元,而奢侈品的單位消費成本僅幾毛錢。

所以人設性消費的中產階級對于生活必須品的消費剛性需求,往往不是價格、質量雙向升級,而是類似于小米的性價比路線,從小米有品的消費火爆也可以窺見一斑。

借鑒二:回歸消費本質,從消費需求出發,塑造剛性需求型消費

“小米現象”的火爆,折射出目前快消品市場的真實心態,消費者需求的是高性價比產品。同樣的價格下,享受更好的產品,并且這些產品必須和生活的剛性需求進行綁定,才會形成長期、可持續性的消費。

所以,從消費者需求出發,分析產品的可持續創新,總結消費者的爽點(及時滿足)、癢點(虛擬自我)、痛點(人的恐懼)。例如,如實從解決消費者渴望純凈酸奶的痛點出發,通過主打零添加概念滿足消費者的爽點,從而塑造了高品質消費者人設的需求癢點;同樣,暢優是抓消費者對于腸道通暢的消費痛點,通過功能性讓消費者對產品形成剛性需求;而安慕希則是通過明星的人設,讓消費者通過購買產品來證實自己的人設。這些都可謂是產品的可持續創新(圖10)。

但是功能性的剛性需求可以通過理性的教育獲得,成本較低;地域性的定位創新需要得天獨厚的地理優勢;而明星人設型需要持續的廣告、代言人、綜藝投入。所以,區域乳品企業成功的可持續創絕大部分都是從功能性來塑造剛性需求,如果有得天獨厚的地理優勢,則更是錦上添花。

達能碧優,通過宣導活菌讓腸道通暢,塑造功能性剛性需求,在其不進行市場廣告投放后的10 年內,市場份額依然穩固;卡士通過占領餐后1 小時的功能剛性需求,受到高端酸奶消費者熱捧;長富通過吃活菌占領助消化場景,教育餐飲市場的消費形成剛性需求,目前成為長富的利潤型大單品。

所以,目前的區域乳品企業可持續性創新,可以從自身強勢的訂戶渠道出發,通過新鮮教育的升級,塑造新鮮剛性需求;另外在傳統的通路渠道,可以通過定位功能性場景,塑造消費者的功能型剛性需求。只有做到這些,才能在未來的存量競爭中獲得持續性的競爭力。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2020年20期)2020-12-15 15:53:19

云南畫報(2020年9期)2020-10-27 02:03:26

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44