現金持有量與創新投資增長機理研究

2019-10-16 05:29:24袁堂梅焦晶王瑞國

新財經 2019年14期

袁堂梅 焦晶 王瑞國

[摘 要]技術創新是經濟持續增長的決定因素,是充分挖掘企業潛力、提升企業價值的根本途徑,也是提升國家綜合國力的關鍵所在。早在2006年召開的全國科技大會上就曾提出“到2020年使中國的自主創新能力顯著增強,進入創新型國家行列”;黨的十八大又再一次強調科技創新是提高社會生產力和綜合國力的戰略支撐,必須擺在國家發展全局的核心位置。各級政府也高度重視技術創新,不斷出臺優惠政策鼓勵企業加大創新投資。但由于創新投資具有高風險性、高不確定性、高信息不對稱性、收益跨期性等特點,使融資約束嚴重、代理問題突出,這極大地制約了企業的創新投資。創新投資也逐漸成為學者們關注和研究的熱點。

[關鍵詞]創新投資;持續增長;戰略支撐

[中圖分類號]F832.21

1 前 言

在創新投資的研究方面,國外現有研究主要是關于現金持有量對于企業投資的影響、融資約束對于R&D投入的資金限制、公司治理機制對R&D投入的影響,以及對創新投資效率調節作用的檢驗等。然而,國內學者探討現金持有量與創新投資兩者關系的文獻較少,宏觀政策因素如何通過現金持有量影響企業創新投資活動的機理,國內學者更沒有重點關注。有研究表明我國資金短缺問題是造成技術創新不足的首要原因,研發活動由于自身特點對于資金需求量非常大,一旦在研發過程中出現資金不足,則可能使前期投入化為泡沫。國家“實施創新驅動發展戰略”的實質在于增加創新投資并提高創新效率。在此制度背景下,研究宏觀創新激勵政策對于微觀企業創新投資的傳導機理,是一個尚待深入研究和值得深入探索的問題。

2 研究的主要內容

本課題主要從以下兩個層次進行了研究。兩個方面是指政府促進企業創新投資的兩種宏觀政策:稅收優惠和政府補助。分別是:第一個層次的研究:政府促進企業創新投資增長宏觀政策的傳導機制。第二個層次的研究:稅收優惠、政府補助對于研發投資轉化效率的影響。

2.1 對政府促進企業創新投資增長宏觀政策的傳導機制的研究

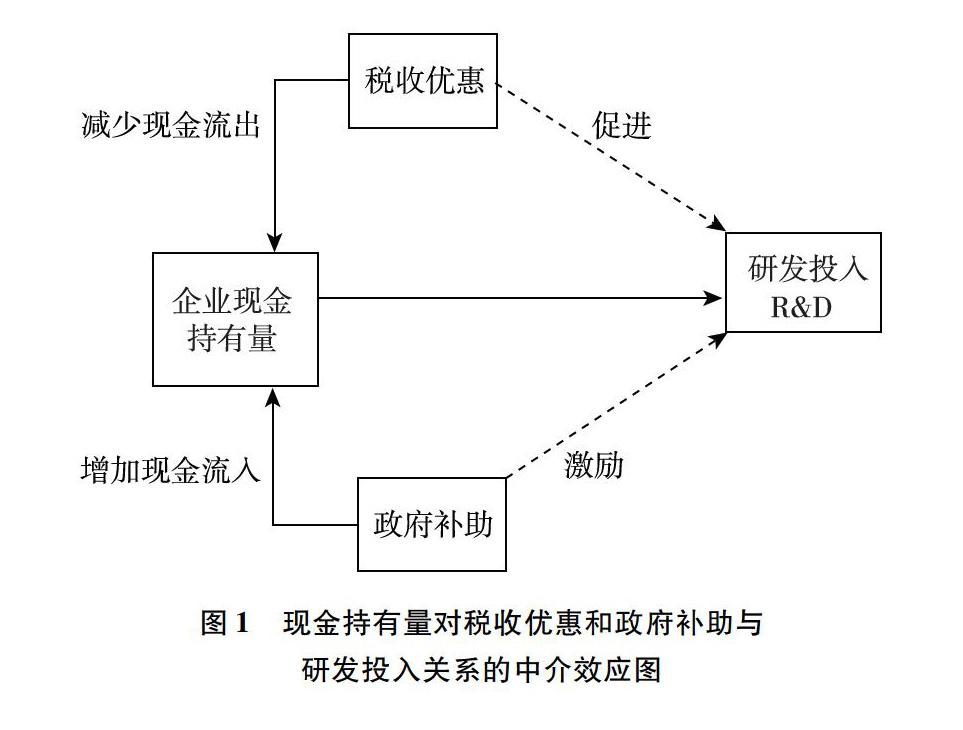

(1)相關理論和研究假設。通過文獻回顧和理論分析得出,稅收優惠和政府補助對研發投入的影響可以部分或者全部地通過中介變量現金持有量來傳導(如圖1所示)。當企業獲得政府提供的補助和獲得稅收優惠后,企業的研發融資約束得到緩解,企業現金持有量會隨著稅收的減少和政府補助資金的到位而增加,研發投入也會隨著政府補助的提高而增加。即現金持有量應該對稅收優惠和政府補助與研發投入具有中介效應,為此,分別提出了以下兩組假設:

(3)研究結果。本課題通過選取A股上市公司2012—2015年的4211個樣本公司年度觀測數據,并對企業的創新投資及其增長、稅收優惠、政府補助、創新投資轉化率、公司治理等指標進行量化和標準化計算,進而通過上文的多元回歸模型對假設進行檢驗,回歸結果顯示以上三組假設均得到了驗證。即企業現金持有量是稅收優惠與研發投入的中介變量,也是政府補助與研發投入的中介變量。稅收優惠、政府補助、現金持有量、研發投入四者之間存在傳導效應。也就是說,稅收優惠、政府補助是通過增加企業的現金持有量來促進企業的研發投入。國家的宏觀創新激勵政策,包括政府補助和稅收優惠等對于創新投資增長的效應是基于現金持有量來傳導的。驗證了宏觀創新激勵政策對于微觀企業創新投資是通過現金持有量影響企業創新投資活動的傳導機理。因此,如果國家希望企業注重企業的研發業務,增加企業研發投資,就應該盡量給予稅收優惠和政府補助,將資金盡量留在企業,增加企業的研發投入,進而獲得我國創新的長期良性發展。

2.2 稅收優惠、政府補助對于研發投資轉化效率的影響研究

(1)研究假設。本研究基于以下兩個假設來驗證稅收優惠、政府補助對于研發投資轉化效率的影響:假設1d:政府補助和稅收優惠對企業專利申請總數量的增加有顯著的促進作用。假設2d:政府補助和稅收優惠對實質性專利授權數量有顯著的促進作用。

(2)研究模型。本課題通過上述A股上市公司的4211個樣本公司年度觀測數據加上研發投資轉化效率指標后,通過以下模型進行回歸檢驗:

(3)研究結果。回歸結果是,政府補助和稅收優惠對于專利申請總數量均有正向的顯著影響,政府補助對于專利申請總數量、賦權專利授權總量、發明申請總量、發明授權個數、發明第三年授權個數和發明第四年授權個數六個變量均具有顯著正向影響,稅收優惠僅對專利申請總數量、賦權專利授權總量、發明申請總量三項指標有顯著作用,而對于發明授權個數、發明第三年授權個數和發明第四年授權個數等實質性專利授權指標沒有顯著作用。

總之,從創新投資的轉化效率來看,政府補助和稅收優惠都產生了良好的效果,無論是專利申請總數量還是賦予權重的專利申請總數量都有顯著的增加,尤其是政府補助對企業當年實質性(發明)專利申請數量以及以后第三年和第四年的實質性(發明)專利授權數量有顯著的促進作用,這表明國家采用政府補助和稅收優惠的宏觀政策措施對提高企業的核心競爭力是具有顯著促進作用的,特別是政府補助的促進作用更強。因為企業會花費更多的時間和精力進行發明專利這種實質性的研發創新活動。這也說明,政府補助和稅收優惠都能夠促進企業的創新研發轉化效率。并且政府補助比稅收優惠對企業研發的實質轉化率更有效,也就是說政府補助將創新投資轉化為發明專利權的能力更強。

3 重要觀點和對策建議

3.1 重要觀點

(1)稅收優惠和政府補助的創新激勵政策對于創新投資增長的效應是基于現金持有量的傳導。即宏觀創新激勵政策對于微觀企業創新投資是通過現金持有量影響企業創新投資活動的傳導機理。現金持有量的增加能夠增加企業創新投資額度。因此國家在宏觀政策方面應該盡量給予稅收優惠和政府補助,將資金盡量留在企業,增加企業的研發投入,進而促進我國創新的長期良性發展。

(2)在稅收優惠和政府補助兩項政策對于創新投資的轉化效率都具有顯著的促進作用,并且政府補助政策對于創新投資的轉化效率更具有促進作用。從創新投資的轉化效率來看,政府補助和稅收優惠都產生了良好的效果,這表明國家采用政府補助和稅收優惠的宏觀政策措施對提高企業的核心競爭力是有作用的,特別是政府補助的作用更強。

(3)無論是稅收優惠還是政府補助,都有助于企業經營者提高企業的研發投入R&D。政府補助使得企業傾向于直接使用持有現金的增加來提高企業的研發投入,而稅收優惠會促使企業能夠有較多的現金以提升創新投資,并且抽出更多的資金用于提高企業研發投入,從而有比免征的稅費更大規模的資金用于增加創新投資。

3.2 對策建議

基于企業現金持有量是稅收優惠和政府補助等國家創新激勵政策對于創新投資增長的傳導機理,提出以下政策建議:

(1)如果國家希望企業注重研發業務,增加研發投資,就應該盡量給予稅收優惠和政府補助,將資金盡量多地留在企業,增加企業的研發投入,進而獲得我國創新的長期良性發展。

(2)在稅收優惠和政府補助兩項政策中,政府補助政策對于創新投資的轉化效率更具促進作用。因此相對而言可適度擴大政府補助政策的適用范圍。

參考文獻:

[1]吳聯生.國有產權、稅收優惠與公司稅負[J].經濟研究,2009(10):109-121.

[2]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731-745.

[3]周克清,景姣.稅收優惠政策對R&D的激勵效果檢驗:以創業板上市公司為例[J].稅務研究,2012(6):20-24.

[4]張兆國,鄭寶紅,李明.公司治理、稅收規避和現金持有價值——來自我國上市公司的經驗證據[J].南開管理評論,2015(1):15-24.

[5]黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016(4):60-73.

[6]李維安,李浩波,李慧聰.創新激勵還是稅盾? ——高新技術企業稅收優惠研究[J].科研管理,2016(11):61-70.

[7]何慧.融資約束、現金持有量對R&D投資的影響研究[J].財會通訊,2016(20):24-27.