云南省農(nóng)戶收入與農(nóng)村小額信貸的實證分析

2019-10-16 05:29:24谷沁恩張浩正

新財經(jīng) 2019年14期

谷沁恩 張浩正

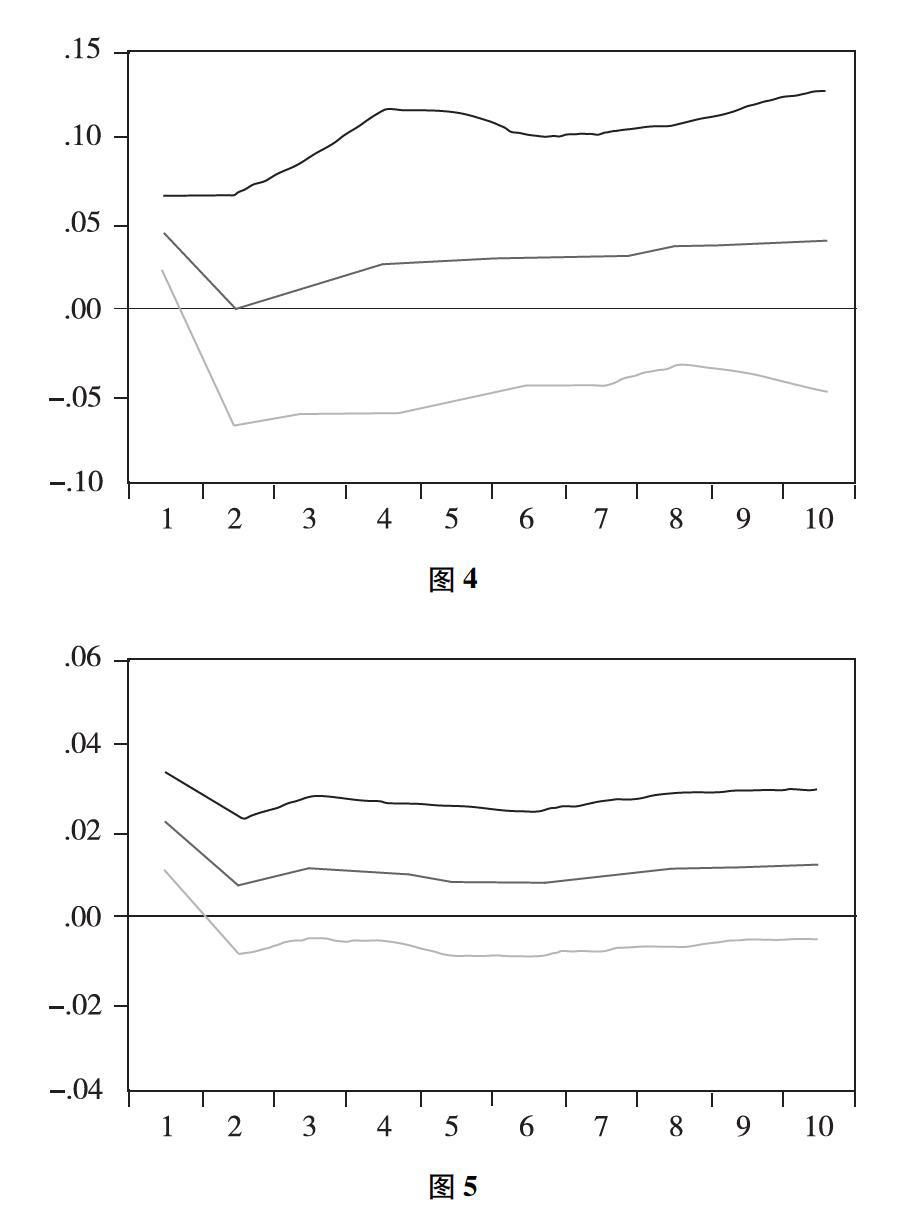

[摘 要]我國的經(jīng)濟(jì)在不斷地發(fā)展,城鄉(xiāng)差距也在不斷擴(kuò)大。以云南省為例,文章先闡述其城鎮(zhèn)與鄉(xiāng)村差距;再對小額信貸發(fā)展情況進(jìn)行陳述;再利用2002—2014年的云南省小額信貸及農(nóng)村居民家庭人均可支配收入的年度數(shù)據(jù)進(jìn)行建模分析。由格蘭杰因果檢驗得出云南農(nóng)村小額信貸是影響農(nóng)民家庭人均可支配收入變化的原因。由脈沖響應(yīng)結(jié)果得出農(nóng)村小額信貸投入對農(nóng)民家庭人均可支配收入存在長期促進(jìn)作用。建模結(jié)果表明:農(nóng)村小額信貸的發(fā)展對農(nóng)民收入的增加存在長期促進(jìn)作用。最后得出結(jié)論,農(nóng)村小額信貸的發(fā)展有助于農(nóng)民收入的增加。并根據(jù)研究結(jié)論,為今后政府進(jìn)一步推進(jìn)“三農(nóng)”工作、進(jìn)一步促進(jìn)農(nóng)民增收提供淺顯的建議。

[關(guān)鍵詞]農(nóng)民收入;農(nóng)村小額信貸;VAR模型

[中圖分類號]F832.43

1 引 言

由于經(jīng)濟(jì)發(fā)展本身存在的差異性,我國城鎮(zhèn)居民生活質(zhì)量穩(wěn)步提高的同時,農(nóng)民生活質(zhì)量提高速度卻很緩慢。2012年,我國內(nèi)地城市居民收入是鄉(xiāng)村居民收入的3.1倍。農(nóng)業(yè)社會的穩(wěn)定發(fā)展為我國社會穩(wěn)定發(fā)展的重要基石。數(shù)據(jù)顯示,云南省農(nóng)民人均可支配收入與全國農(nóng)民人均可支配收入之間差距甚大。減小貧富差距依舊是政府必須著力推進(jìn)的一項工作。縱觀2002年以來云南省城鄉(xiāng)居民人均家庭可支配收入,得知其城鄉(xiāng)差距在不斷加大。從這個角度來講,促進(jìn)農(nóng)民增收仍是云南省在未來必須著力推進(jìn)的一項工作。文章具有現(xiàn)實意義如下。

1.1 幫助農(nóng)民脫離貧窮,促進(jìn)農(nóng)戶家庭收入增加

研究云南省小額信貸與對云南農(nóng)民收入的影響,能夠及時全面了解云南省農(nóng)戶對于本省信貸需求的滿足程度。與此同時,小額信貸發(fā)放使得農(nóng)戶的收益情況也得到進(jìn)一步了解。通過研究兩者關(guān)系,針對性制定小額信貸相關(guān)政策,有利于提高云南省農(nóng)戶家庭人均收入水平,幫助云南農(nóng)戶擺脫貧困。

1.2 明確農(nóng)信社市場定位,提高工作效率

由于小額信貸的特殊性,在最大限度地拉近農(nóng)信社與農(nóng)戶距離方面優(yōu)勢明顯,針對農(nóng)戶發(fā)放的小額信貸必將成為直接推動農(nóng)村經(jīng)濟(jì)發(fā)展的直接動力。研究小額信貸實際發(fā)放情況及反饋情況有助于農(nóng)信社開展相關(guān)金融產(chǎn)品個性化設(shè)計工作,同時也可幫助其通過改進(jìn)服務(wù)方式進(jìn)而提高其工作效率。

2 實證分析

2.1 計量模型設(shè)定

模型共涉及兩個變量,分別是農(nóng)村居民家庭人均可支配收入(Y)和云南省農(nóng)村信用社小額信貸額(X)。構(gòu)建如下模型:

log(Y)=α+βlog(X)+ε

式中,Y為云南省農(nóng)村居民家庭人均可支配收入,X為云南省農(nóng)信社平均每戶小額信貸額,ɑ、β為未知參數(shù),ε為系統(tǒng)誤差。該模型主要用來分析云南省農(nóng)信社平均每戶小額信貸額對云南省農(nóng)村居民家庭人均可支配收入之間的變動關(guān)系,觀察期為2002—2014年。

2.2 實證分析

2.2.1 平穩(wěn)性檢驗

2.2.2 滯后階數(shù)確定

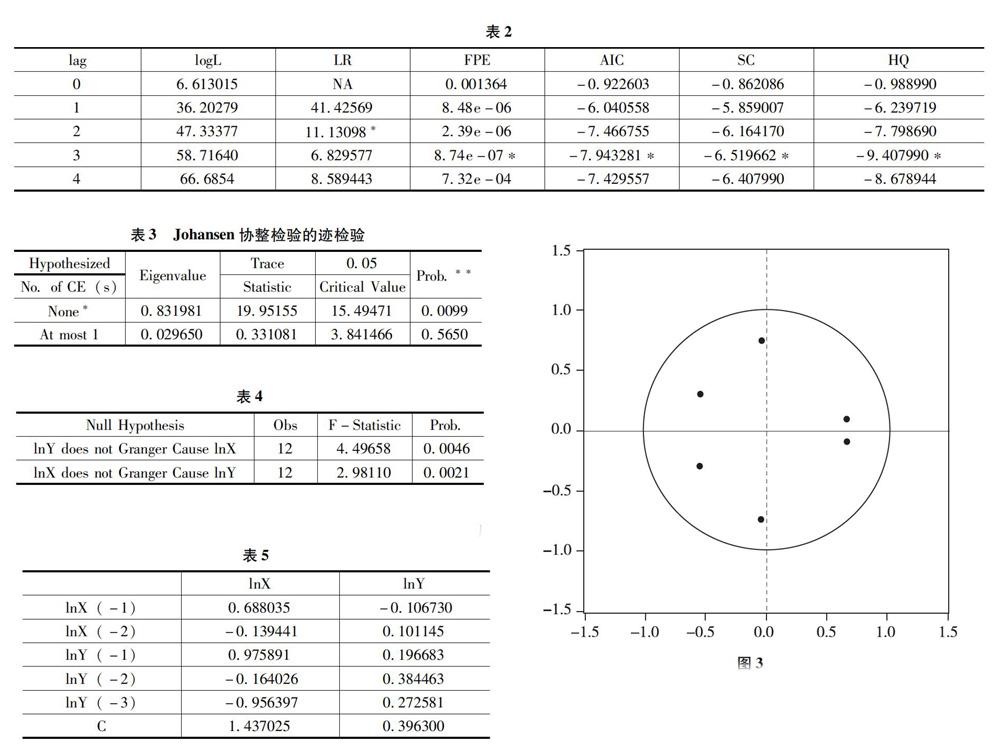

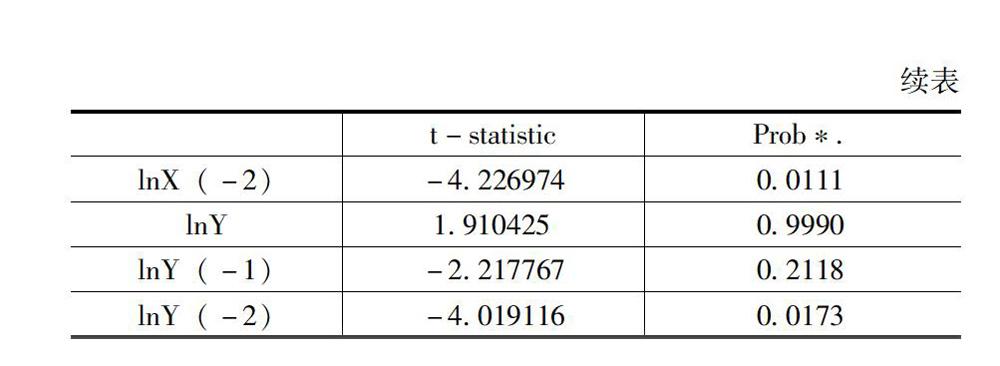

不同的滯后期會導(dǎo)致不同的VAR模型估計結(jié)果,所以滯后期的選擇對VAR模型構(gòu)建至關(guān)重要。選擇AIC值和SC值最小時的滯后階數(shù),由表2,變量的滯后階數(shù)確定為3階。

2.2.3 Johansen協(xié)整檢驗

根據(jù)ADF檢驗,變量lnX、lnY都是二階單整非平穩(wěn)數(shù)據(jù),需進(jìn)行Johansen 協(xié)整檢驗。

3 結(jié)論及建議

3.1 增強(qiáng)農(nóng)村小額信貸供給的多樣性

供給側(cè)結(jié)構(gòu)單一是目前云南省小額信貸占涉農(nóng)貸款比例越來越低的主要原因之一。數(shù)據(jù)顯示,云南省涉農(nóng)貸款比重僅占貸款總額10%,而小額信貸占涉農(nóng)貸款比例更是微乎其微,由此表明小額信貸依然有較大發(fā)展空間。針對此,應(yīng)拓寬小額信貸獲取渠道,增加小額信貸發(fā)放機(jī)構(gòu),增加小額信貸的規(guī)模和比重離不開其供給側(cè)的多樣性。

3.2 擴(kuò)展小額信貸融資渠道

由上述分析可得,云南省農(nóng)村目前小額信貸所占涉農(nóng)貸款比例越來越低,這可能是信用社用于小額信貸投放的資金數(shù)目較小。云南小額信貸投入難以滿足需求,一方面因為云南小額信貸投放資金較少,另一方面因為資金覆蓋面不廣,除此之外在資金來源方面也存在面上太小的問題。拓寬融資渠道能有效增加民間融資資本規(guī)模。

3.3 完善小額信貸的內(nèi)部管理

在實地調(diào)研中了解到云南省農(nóng)村信用合作社在內(nèi)部管理機(jī)制上存在一些問題。良好內(nèi)部管理機(jī)制的運(yùn)行是一個組織維持其高效性的必要條件。銀行針對小額信貸的工作量巨大,除此之外,工作艱苦也是云南省小額信貸工作的一大特點(diǎn),云南省小額信貸更是分布甚廣。對于信貸工作人員來說,良好的業(yè)務(wù)能力、強(qiáng)烈的責(zé)任感是保障云南小額信貸良好發(fā)展的必備條件。

參考文獻(xiàn):

[1]張兵, 薛德余.區(qū)域金融發(fā)展與經(jīng)濟(jì)增長的ECM模型分析——以江蘇省為例[J]. 江西農(nóng)業(yè)學(xué)報, 2008, 20(6):155-158.

[2]安翔.我國農(nóng)村金融發(fā)展與農(nóng)村經(jīng)濟(jì)增長的相關(guān)分析——基于帕加諾模型的實證檢驗[J].經(jīng)濟(jì)問題, 2005(10):49-51.

[3]劉建俊, 碗國亮.農(nóng)村信用社對發(fā)展農(nóng)村經(jīng)濟(jì)的影響[J].金融理論與實踐, 2002(9):49-51.

[4]董玉華.三農(nóng)金融:組織異質(zhì)化[J].農(nóng)村金融研究,2007(10):14-20.

[5]張巍.中國農(nóng)村金融發(fā)展與農(nóng)民收入增長關(guān)系研究[J].商場現(xiàn)代化, 2013(3):139.

[6]郭興平.農(nóng)村金融市場均衡理論及對中國的啟示[J].農(nóng)村金融研究, 2010(12):68-73.

[7]高連水.金融服務(wù)農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)路徑選擇——基于既有研究的思考[J].農(nóng)村金融研究, 2012(1):68-73.

[8]韓廷春,夏金霞.中國金融發(fā)展與經(jīng)濟(jì)增長經(jīng)驗分析[J].經(jīng)濟(jì)與管理研究,2002(3):18-24.