基于干預分析模型對上證基金指數的預測

2019-10-21 06:36:55陸海霞

價值工程 2019年24期

陸海霞

摘要:本文試圖在回顧相關證券投資基金知識的基礎上,通過對干預分析模型的介紹,并將該模型應用于上證基金指數日收盤價的預測,以期為目前關于證券投資基金的討論提供一些富有價值的結論。

Abstract: On the basis of reviewing the knowledge of the relevant securities investment funds, this paper introduces the intervention analysis model and applies it to the prediction of the daily closing price of the Shanghai Stock Exchange Fund Index, with a view to providing some valuable conclusions for the discussion of the securities investment funds at present.

關鍵詞:干預分析模型;時間序列;基金指數

Key words: intervention analysis model;time series;fund index

中圖分類號:F832.51;F224? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2019)24-0011-03

0? 引言

證券投資基金是指通過發售基金份額募集資金形成獨立的基金財產,由基金管理人管理、基金托管人托管,以資產組合方式進行證券投資,基金份額持有人按其所持份額享受收益和承擔風險的投資工具。我們都知道,任何投資都是有風險的,證券投資基金也不例外,它的流動性強、申購、贖回價格未知、基金運作各當事人的管理水平等等因素都會給投資者帶來風險。為了盡量降低投資風險,需對基金市場走向做出準確判斷,因此建立合適的模型對基金指數序列做出準確的預測很有必要。

本文將介紹時間序列中常用于證券領域的干預分析模型,并將其應用于上證基金指數的預測。

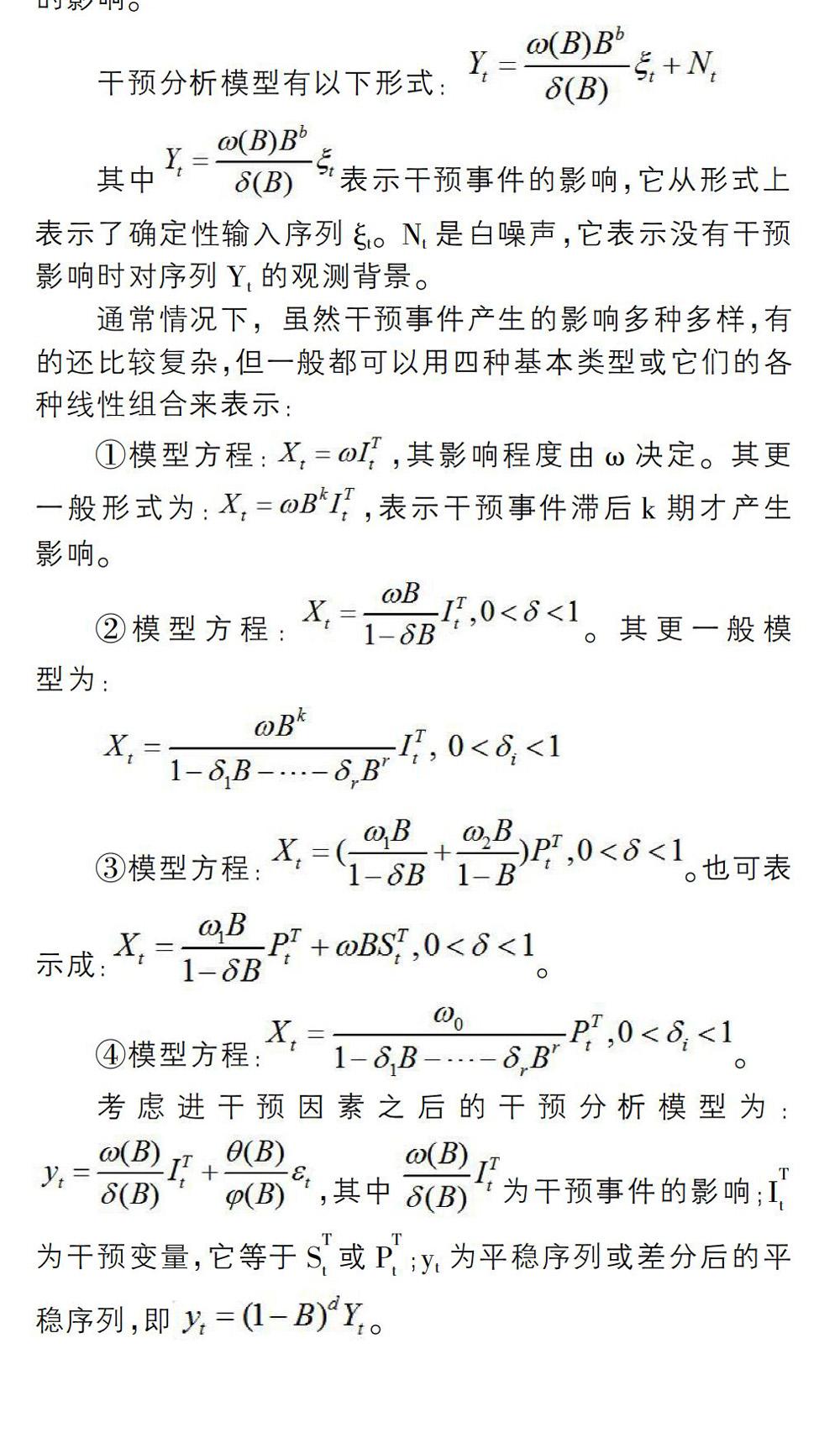

1? 預測模型介紹

預測是指人們利用已經掌握的知識和手段,預先推知和判斷事物未來發展狀況的一種活動。現在的預測方法按是否以數學模型為主主要分為定性預測方法和定量預測方法。以數學模型為主的預測方法中主要包括時間序列模型和因果模型等,而在這些模型中又以時間序列建模的方法在金融領域的應用最為廣泛。

現實的證券市場是一個十分復雜的系統,充滿著不確定性,外在沖擊會造成價格(指數)的異常波動。大量研究表明,定量刻畫這種外在沖擊的一種比較有效的模型為干預分析模型。

1.1 模型簡介

20世紀70年代,美國威斯康星大學統計系刁(Tiao)教授利用干預分析(Intervention Analysis)對美國西海岸洛杉磯大氣污染的環境問題進行研究,從此,干預分析進入大家的視野。到了1975年,美國統計學家Box教授和Tiao在美國統計協會會刊上發表了《應用到經濟與環境問題的干預分析》一文,至此干預分析開始引起大家的重視,然后被廣泛應用于進行經濟政策的變化或突發事件給經濟帶來的影響的定量分析。

我們將時間序列經常會受到特殊事件及態勢的影響的這類外部事件稱為干預。研究干預分析的目的在于從定量分析的角度來評估政策干預或突發事件對經濟環境和經濟過程的具體影響,以及其他時間序列對某一時間序列的影響。

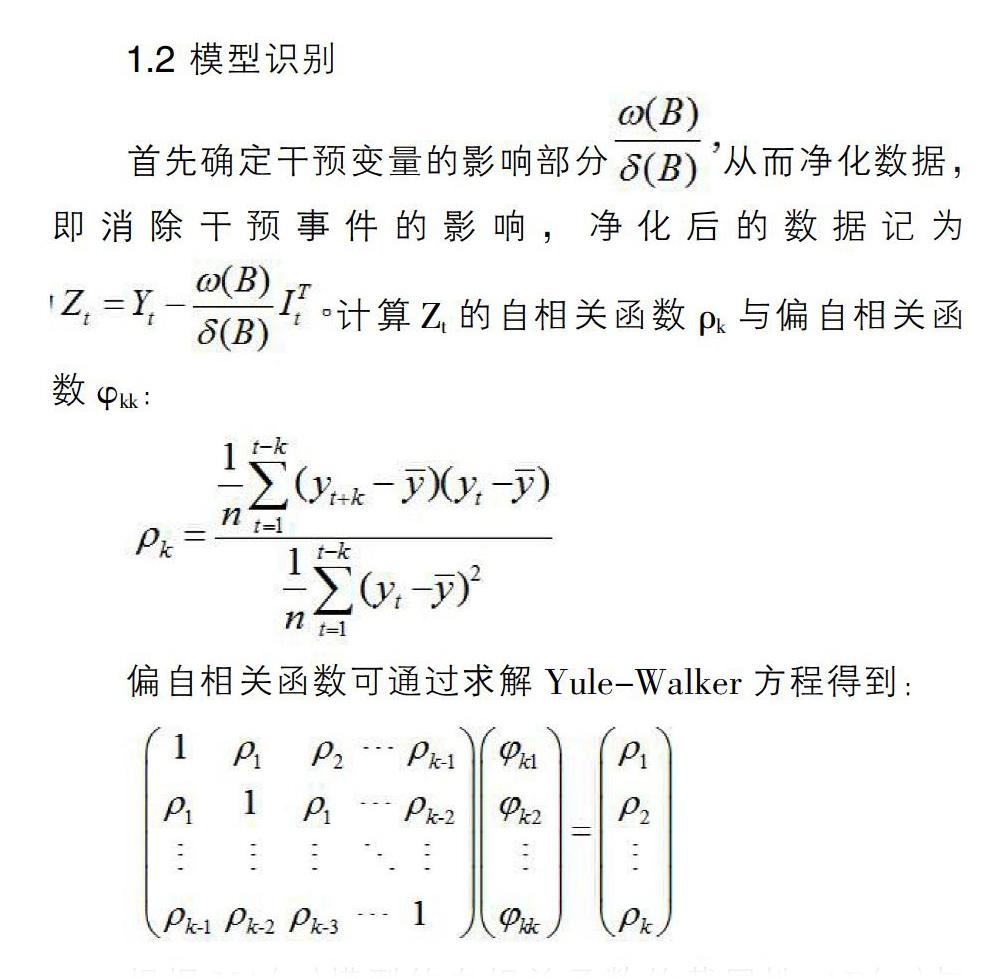

1.2 模型識別

1.3 參數估計

SAS系統為干預分析模型的參數估計提供了四種方法,分別為:Yule-Walker估計,條件最小二乘估計(CLS),無條件最小二乘估計(ULS)以及最大似然估計(ML)。對于正態序列,當很大時,后三種方法估計的參數很接近,且它們都是漸近無偏、相容、漸近正態的。本文中干預分析模型的參數估計采用條件最小二乘估計或無條件最小二乘估計,這是SAS系統中有關參數估計缺省時默認的估計方法,利用estimate語句實現。

1.4 模型預測

干預分析模型的主要目的是度量干預的影響,因此相對于干預變量來說,無干預的時間序列為白噪聲序列。

2? 干預分析模型對上證基金指數日收盤價序列的預測

由金融學可以知道,對基金指數序列有干預影響的因素有國家的宏觀政策、基金經理的運作能力等等。但是鑒于很多因素較難以單純用數據進行度量,因此本文通過構造干預變量來建立模型。又因為大量實證研究表明證券市場具有一定的記憶性,所以在構造出干預時可以假設干預事件的影響不是即時的,但也不會長期持續下去,而是隨著時間變化干預效果逐漸消失,即相當于脈沖函數。

下面我們對上證基金指數日收盤價序列擬合干預分析模型,數據來自華安證券大智慧公布的從2007.2.1到2010.1.29的上證基金指數,共732組數據。

2.1 干預變量的構造

基于基金的收益序列構造干預變量,首先統計收益序列的基本特征如下:

參考文獻:

[1]Chen, P., LI, L., LIU, Y. and Lin, J.G. Detection of outliers and patches in bilinear time series models. Mathematical Problems in Engineering. vol.2010, Article ID 580583, 10 pages, 2010.

[2]王燕.應用時間序列分析[M].中國人民大學出版社,2005.

[3]戴曉楓,肖慶憲.美聯儲升息對外匯市場影響的干預分析模型[J].數學的實踐與認識,2005.