標準成本法在企業管理中的應用

2019-10-21 07:16:57劉坤

全國流通經濟 2019年29期

摘要:中糧生化能源(衡水)有限公司于2006年7月注冊成立,2012年果糖項目建成并投產,2013年5月份轉運營,注冊資本18,620萬元,總占地面積約2956萬平方米。專業生產及銷售淀粉糖異構化糖,年產10萬噸果葡糖漿、25萬噸麥芽糖漿。公司地處河北東南部的衡水市,位于北京南、石家莊東,東臨滄州及山東德州等地。周邊原料豐富,交通通暢便捷,產品主要銷往國內。從2017年起果葡糖漿產能大于需求,市場競爭持續激烈,加之原材料價格上漲,競爭對手成本優勢,公司利潤空間逐步降低。為提高公司盈利能力、降低成本費用,結合中糧生化推廣的SAP管理系統公司引入標準成本核算方法。標準成本法是以合理的標準成本為基礎,用實際成本與標準成本進行比較,核算和對比分析成本差異的產品成本核算方法,也是加強成本控制、評價經濟業績的一種有效成本管理控制方法。

關鍵詞:標準成本法;成本控制

中圖分類號:F2753 ?文獻識別碼:A ?文章編號:

2096-3157(2019)29-0063-02

一、研究背景

1公司基本情況

中糧生化能源(衡水)有限公司(以下簡稱“衡水公司”)是中糧集團生化能源事業部麾下的大型生化能源企業之一。公司地處河北東南部的衡水市,周邊原料豐富,交通通暢便捷。公司專業生產及銷售淀粉糖,年產10萬噸果葡糖漿,25萬噸麥芽糖漿,符合國家產業政策和行業發展規劃,是國家重點扶持實施的生物質工程高技術產業化項目,符合國家清潔生產的要求。生產主要原材料是食用玉米淀粉,采用目前世界上先進可靠的雙酶法制糖、固定化異構酶異構、色譜分離技術分離果糖的生產工藝從淀粉中提取糖漿。

2019年公司擬擴建年加工玉米30萬噸項目,建成后是國內單線生產能力較大的玉米淀粉生產裝置,屬國內同行業大型的玉米深加工企業。為以后進一步發展淀粉深加工產品打下堅實原料基礎。通過轉化30萬噸玉米,可以緩解地區的“三農”問題,促進農業生產,新增直接就業50余人,拉動區域經濟發展,增加地區財政收入。

2目前的經營現狀和成本管理弊端

衡水公司在成立之初,主要客戶是可口可樂、百事可樂,銷售穩定附加值高。近幾年國內市場處于低迷狀態,隨著大家對飲料消費價值觀的轉變,碳酸飲料不再受大宗消費者喜愛,可樂銷售逐步走低;加上競爭對手的進入,低價格惡性競爭,嚴重影響市場價格,利潤日漸下降。公司內部管理屬于粗放式管理,成本控制不夠精細,存在管理弊端。

(1)不能隨時計算產品成本。衡水公司采用NC財務軟件進行會計核算,成本結算只在月末結賬時進行,平時不能計算成本;且手工線下統計成本進行分配,智能化程度低,人為因素多。

(2)業務部門沒有成本核算概念。月末由財務人員進行成本核算,生產車間只進行原輔材料、產成品的存貨盤點工作,并編制生產報表;而對成本日常的精細化管理沒有關注,不清楚產品成本的合理區間,以及生產經營活動中每項業務對成本高低的影響。

(3)業務人員不了解成本構成。產品成本包括原材料、輔料、動力能源及直接人工制造費用,由財務人員日常在賬上歸集,月末一次性結轉至分產品成本。但最直接影響產品成本的生產部門不了解每種產品的成本構成情況,以及每項作業對成本的影響。

3標準成本計算方法的優點

降低成本費的同時,為了提高競爭優勢,滿足顧客在質量、價格等方面的要求,需要找到有效的成本管理方法并指導生產經營。公司借助SAP系統實施標準成本法,其優點體現在以下幾個方面。

(1)便于公司全員加強對成本的了解。引入SAP管理系統后,每天生產人員按實際原輔材料的投料量、動力能源的耗用量錄入SAP系統,每天按產量報收貨量,對本產品的耗用情況進行統計和關注,隨時掌握成本耗用情況。

(2)便于成本細化。標準成本法月末把當期成本控制的成果在當期銷貨成本和利潤中直接呈現,SAP系統從生產經營前端推送到會計憑證,大大簡化記賬程序,成本計算方法簡單直觀。

(3)便于加強成本管理。標準成本法通過實際成本與標準成本的差異對比分析,以衡量業績,層層分析到問題根源進而發現和改善管理。改變實際成本法只能事后核算和管理的局限性,管理過程貫穿于成本核算的事前、事中和事后全過程。

(4)為決策提供支持。標準成本代表成本要素的合理標準值,SAP管理系統每月末發布下月標準成本,確保隨時據此計算產成品標準成本,為銷售投標報價、生產決策提供依據。

二、標準成本法的應用

1.應用標準成本計算法的構思

標準成本計算法是以標準成本為核心,通過標準成本的制定、執行、核算、控制、差異分析等一系列有機結合的環節,將影響成本的因素分析明確,并有針對性實現成本管理目的的管理方法。標準成本有兩種含義:一種是指單位產品的標準成本,它是根據產品的標準消耗量和標準單價計算出來的。另一種含義是指實際產量的標準成本,它是根據實際產品產量和成本標準計算出來的。

三、標準成本計算法的應用

1成立標準成本計算方法領導小組

標準成本計算方法領導小組由總經理任組長,財務總監任副組長,各部門負責人為成員,具體負責各項方案的執行與落實。

2應用標準成本計算法的過程及步驟

(1)標準成本的制定。標準成本的制定是采用標準成本法的前提和關鍵,據此可以達到成本事前控制的目的。月末根據歷史經驗值確定并發布下月標準成本,如原材料目標價格、聯產品比例、噸糖耗原輔料的目標單耗、七個作業類型(制造費用、人工、設備折舊、水、電、汽、污水)的目標成本。

(2)成本差異的計算和對比分析。幫助生產經營管理人員發現影響成本變動的原因,并有針對性的提出整改方案。SAP系統根據生產技術部錄入統計指標推送憑證,借記“庫存商品——產成品”,貸記“生產成本”。平時按標準成本核算,月末調整為實際成本,差異計入“產成品成本差異”科目。

(3)標準成本法有標準成本、成本差異和實際成本三項成本要素。設置原材料、生產成本、產成品科目登記標準成本及科目相應的成本差異賬戶。標準成本加材料成本差異后,方為實際成本。

(4)月末對成本差異進行結轉。在會計期末需將成本差異按產品銷售情況逐步分配至已銷產品成本和存貨成本中,結轉成本差異的會計分錄,借記“庫存商品-產成品”,貸記“產成品成本差異”。

四、標準成本法的應用成效

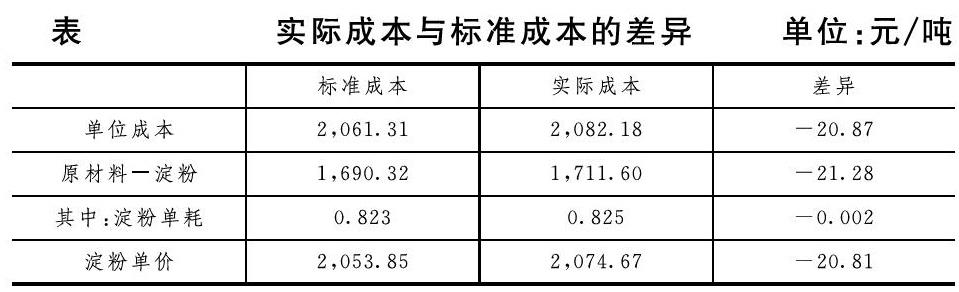

標準成本法為成本控制提供有力依據,代替實際成本為存貨計價方法,為經營決策提供成本支持。以今年5月份為例,傳統成本法原輔料成本、期間費用等要通過產量等配比分攤計入產品成本,采用先進先出法計算產品成本,計算當期庫存成本及銷售成本時,經過累計加權計算得到單位成本;月末結轉的實際成本208218元/噸,上月末發布的本月F55糖標準成本為206131元/噸。

表實際成本與標準成本的差異

單位:元/噸

標準成本實際成本差異

單位成本2,061312,08218 -2087

原材料-淀粉1,690321,71160 -2128

其中:淀粉單耗08230825 -0002

淀粉單價2,053852,07467 -2081

實際成本比標準成本高2087元/噸,以原材料淀粉為例,原材料淀粉成本比標準成本高2128元,該項差異形成的原因有兩個:一個是材料價格脫離標準(價差),另一個是材料用量脫離標準(量差)。有關計算公式如下:材料數量差異=(實際單耗-標準單耗)×標準價格=(0825-0823)×205385=411元/噸,材料價格差異= 實際單耗×(實際價格-標準價格)=0825×(207467-205385)=1717元/噸。成本差異= 價格差異+數量差異=411元/噸+1717元/噸=2128元/噸。分別從量差與價格差進行分析,材料數量差異是在生產材料耗用環節形成的,可能是操作疏忽造成廢品和用料損失,用料管理不精心造成材料浪費,新工人上崗操作不熟練造成多用料,機器或工具不適用造成用料增加等。材料價格差異是在采購環節形成的,如供應商調整價格、市場行情走高、未能及時訂貨造成的緊急訂單、運費上漲、途損量增加、緊急定貨造成額外采購增加費用等。通過對比分析發現具體超支成本要素,把原因分析范圍縮小到采購、生產等環節,再挖掘具體原因,有針對性地提出有效指導意見,進而有效解決問題。

五、結論

通過實際成本與標準成本的對比分析,發現和解決成本管理方面存在的問題,給企業帶來一定的經濟效益。但標準成本法也有適用條件和要求,目前公司使用標準成本法時間短加之工作人員對管理會計理念的缺乏,存在諸多問題希望通過管理提升和人員能力的提高,能將標準成本法用到恰當好處。標準成本法適用于公司品種較少的大批量、存貨品種變動不大的生產企業,也可以簡化存貨核算的工作量。差異化營銷是獲取利潤的關鍵,后續企業側重開發新客戶、小特新產品,此時標準成本法因沒有準確的標準成本,難以發揮用武之地。多元化的存貨、產成品也因確定標準成本受限,而使標準成本法的核算變得復雜。標準成本法成功與否的關鍵在于標準成本制定,標準成本制定的合理性、確實可行性,要求有高水平的技術管理人員和健全的管理制度方法。如果標準成本預測不準確,后續實際成本的差異、對比分析都不能真正分析出生產經營存在的問題,不能為實際業務提供有效指導意見。標準成本法的重點是成本差異計算和分析環節,借此可以發現造成成本高的真正原因,據此有針對性的改進生產經營活動,保證成本控制目標的完成。但目前公司沒有完全借助于標準成本法管理與指導生產經營,先進的成本管理方法在終端沒有得到有效利用。無論是生產經營前端數據的獲取收集、與財務數據的無縫對接和推送、實際成本與計劃成本差異的計算,都離不開SAP管理系統強大的基礎支持。中糧集團初期整體上線SAP管理系統成本偏高,未來,隨著信息化、自動化程度不斷提高,將標準成本法這種先進的成本管理方法推廣,并將讓更多管理會計人員從中受益,實現對成本差異的有效控制,共同提供高企業成本管理水平。

參考文獻:

劉紅梅標準成本法在企業成本管理中的應用[J].財會學習,2019,(15):127+129

作者簡介:

劉坤,供職于中糧生化能源(衡水)有限公司。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

音樂探索(2022年2期)2022-05-30 21:01:37

河南電力(2021年5期)2021-05-29 02:10:00

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電影(2018年12期)2018-12-23 02:18:48

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

專用汽車(2016年4期)2016-03-01 04:13:43

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46