私募股權投資聲譽機制探究

2019-10-21 07:03:07鄭程鄭向榮

科學與財富 2019年35期

鄭程 鄭向榮

摘 要:本文以PE的聲譽衡量機制為研究對象,在國內外學者對PE聲譽的研究基礎上,根據PE市場占有率、執業質量與聲譽之間的相關關系,建立起一個全新的模型對PE聲譽進行衡量,為國內的PE聲譽機制的有效性研究提供了一些新思路。本文的結論對于證券監管部門、尋求融資的公司、投資者以及PE本身都具有重要參考價值和啟示意義。

關鍵詞:私募股權投資;聲譽;市場占有率;執業質量

1 引言

私募股權投資(Private Equity,簡稱PE),從投資方式角度看,是指通過私募形式對私有企業,即非上市企業進行的權益性投資,在交易實施過程中附帶考慮了將來的退出機制,即通過上市、并購或管理層回購等方式,出售持股獲利。作為新世紀以來全球最成功的金融領域的創新,私募股權投資曾一度成為資本市場的風向標,然而自2016年進入資本寒冬以來PE市場的總體交易量已然出現顯著的下滑,2018年資管新規的落地和貿易戰的開啟,更是加深了市場的悲觀預期。貝恩發布的《2019年中國私募股權市場報告》顯示,即便2018年中國PE市場投資規模和退出交易額均呈上升趨勢,大型與中型規模的成長型投資交易額也創下了歷史新高,但交易總數量較上一年下降了13%,已跌至2014年以來最低,基金募資總額更是銳減了85%。

我國的私募股權投資起步較晚,25年的發展歷史滿打滿算也就3個標準的私募股權基金生命期,相比歐美市場動輒五六十年的發展歷程,尚未真正經歷過行業衰退的國內PE屬實是年幼且稚嫩的。目前國內PE主要存在的兩大問題:一是PE市場存在較嚴重的錯配問題,長期資金不足。PE作為一類資產或金融工具,有其特有的資產屬性,其資產屬性決定了具備專業風險定價能力的長期資本才能與其匹配。在美國,養老金、捐贈基金和保險機構是他們私募股權市場的投資主力。反觀國內私募股權市場,主要的資金來源為資管產品、個人投資和企業投資,國內的養老金資產體量僅是國內GDP的10%,而其中有效的投資比例更是遠不及歐美發達國家和地區的水平,大量的養老金由于缺乏專業的管理團隊并沒有形成穩定的投資能力。二是市場缺乏多層次結構的韌性。對比中美兩國私募基金及管理人結構,可以看到雖然中國私募股權基金體量可觀,但行業集中度過低。在行業的發展初期,少數股權投資由于進入門檻看起來并不高,資本市場上的熱錢紛紛涌入,造成這一細分市場的過度發展,而PE市場其他細分領域由于在少數股權投資市場過度發展的擠出作用下缺乏發展資源和動力。事實上,國內的并購市場的歷史要比非并購市場更長,但并購的發展由于受到國內法規、經濟結構及文化等諸多因素的限制,并購基金的發展速度已經遠遠滯后于PE市場整體發展的速度。特殊機會投資、夾層投資和母基金投資等領域也都存在這一問題,因此國內的PE行業一直無法真正形成多層次的市場去促進整個行業的良性循環。而一個真正成熟的PE機構在資源和能力達到的情況下,拓展多元化策略不僅不會成為制約發展的問題,反而更容易形成積極的正反饋機制,這也是國外先進的PE機構的發展路徑。因此目前的國內市場亟需一批足夠大的頭部機構在行業政策和行業規范中發揮積極作用,同時在全球化競爭中儲備力量。

此次全球性的資本寒冬和自上而下的資管新規,對這個年輕的市場而言是一次莫大的挑戰,更是一個歷史性的機遇。一部分不合規不合理的資管計劃將被擠出私募股權市場,而真正具備高素質水平的PE將會脫穎而出,成長為PE市場的頭部機構。市場的競爭已然進入到如此白熱化的階段,PE若想長期成為資本市場上活躍的參與者,保持良好的聲譽就顯得尤為重要了。PE聲譽是在長期的市場交易和反復博弈中形成的,是緩解信息不對稱問題的重要機制,也是PE核心競爭力的體現。因此,PE聲譽衡量研究對于整個市場的穩定發展具有重要意義。

2 文獻綜述

Cumming(2011)[1]等指出,PE和創業者互為委托代理關系,在投資過程中存在著雙向代理問題。胡志穎等(2015)[2]通過實證研究發現,聲譽越好的PE傾向于更長時間地持有其參與的公司,PE持有期越長的公司,在IPO后的市場業績下滑幅度更小。在一定程度上PE聲譽能解決IPO市場上的“檸檬問題”,外部投資者可以通過PE聲譽衡量套現動機帶來的投資風險。

現有文獻中,衡量PE聲譽主要基于以下兩個角度:

其一是利用PE自身的特征來進行聲譽評估:(1)PE機構的從業時間。該指標表示從PE注冊成立日到PE背景企業IPO當天經過的時間。Gompers(1996)[3]將距離IPO當天從業時間大于或等于6年的PE作為高聲譽PE,小于6年的劃分為低聲譽PE。(2)PE機構的國內排名。陳見麗等(2012)將PE機構在《中國創業投資暨私募股權投資年度排名》對應年份上榜(前五十名)的名次作為PE聲譽的衡量指標。依托于我國PE機構數量劇增的背景,能上榜的機構都擁有良好的信譽。(3)PE的資產狀況。Gompers和 Lerner(1999)提出通過PE資本總量來衡量PE的聲譽。該指標表示PE管理的已投資及可用于投資的資金總量,代表PE融資和投資管理的能力。(4)PE機構的網絡程度中心度(胡志穎,2015)[2]。聯合投資是一種流行的投資模式,聲譽高的私募股權通常在聯合投資網絡中位于重要位置,位于離中心越近的私募股權,可從其他私募股權獲取到更多的信息,學習到更多的經驗、專業和行業知識和信息,且網絡位置越有利的私募股權的社會資源更多,可以為被投資公司提供尋找合適的供應商、消費者或者合作伙伴,還可以利用自身的信息和資源優勢為被投資公司提供增值服務。

其二是通過PE參與企業的IPO狀況進行聲譽評估:(1)通過市場份額來衡量PE的聲譽。Nahata(2008)[4]和Krishnan(2009)[5]都提出用某一PE機構占整個行業規模的比例表示IPO的市場份額,這也是近年來學者普遍接受的衡量方法,然而不同文獻對市場份額的定義不盡相同,既有來自 IPO的市場份額,也有投資額或總收入相關的市場份額。(2)通過IPO比率來衡量聲譽。Lee 和 Wahal(2004)[6]將IPO比率定義為PE推動某一PE參與企業上市前數年間,總共完成IPO的數量與其現有投資組合中企業的數量之比。研究發現該指標對一些大的IPO企業并沒有產生很強的影響,所以僅僅通過該比率并不能很好衡量PE聲譽的真實情況。(3)以所選取的樣本年份前三年為聲譽積累期,用PE聲譽積累期內所合作的承銷商聲譽的平均得分來衡量PE聲譽(Arthurs和Busenitz,2006[7])。

現有的文獻雖然對PE聲譽的衡量機制做了比較充分的研究,然而不論是利用PE自身特征來定義PE聲譽還是通過PE參與企業的IPO狀況,都存在著指標有效性的問題,值得我們進一步地修正和完善。

3 理論研究

PE行業對于聲譽的需求來自于創業公司和外部投資者之間的信息不對稱,在具有高度競爭性和信息不對稱的資本市場中,聲譽是PE非常寶貴的資產,隨著資本監管的逐步落地,好的聲譽就意味著更好的生存條件。對于有增資需求的創業公司而言,引入高聲譽的PE,既可以更好地適應監管層的制度安排,又能充分發揮PE的增值作用,利用其先進的管理經驗對公司治理、公司業績產生積極的影響。在聲譽機制有效的情況下,預期經營狀況好的公司為了更全面的披露自己的業績水平,降低信息的不對稱性,會傾向于引入高聲譽PE,因為高聲譽PE會在公司IPO過程中向外部投資者傳遞積極的、正面的信號,而經營狀況較差的公司不容易引入高聲譽的PE為他們的業績買單。反過來,在正反饋機制生效的前提下,PE會受到參與公司的良好業績驅動,進一步提高其在業界的聲譽。

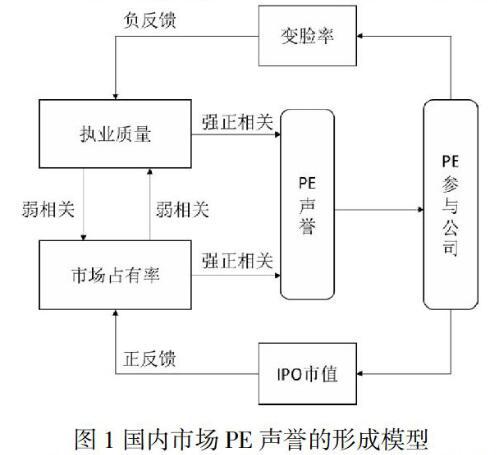

事實上,PE的聲譽主要來源于其歷史投資行為的質(執業質量)與量(市場占有率)。如果PE能夠提高所參與企業的經營業績,增加企業價值,那么其執業質量就高。在成熟的資本市場中,PE的業務量會因為執業質量的提高受到積極的影響,進而反映為市場占有率的增長,執業質量和市場占有率在評價PE聲譽時可以互相替代。然而在我國“新興加轉軌”的資本市場上,雖然市場占有率的增長仍會受到執業質量的制約,但不僅僅來自于執業質量的提高,兩者缺乏足夠的相關性。這主要是因為國內的部分PE具備雄厚的政府背景,能夠借助其政治關系獲得客戶,并且公司為了通過證監會的發行審批,也有動機將政府背景而非執業質量作為選擇PE的標準,這使得PE的執業質量和市場占有率出現一定程度上的脫節,因此,在我國資本市場上,PE的市場占有率是一個有噪音的聲譽指標,還需要其他相關信息對之加以澄清。另外,如果PE僅投資一次即成功退出,即使表現出了極高的執業質量,但也會有投資者質疑這可能是偶然事件,因此衡量PE聲譽同樣需要考慮其執業質量的可持續性,即將市場占有率納入聲譽評價框架。

據此,我們將基于執業質量和市場占有率雙重視角全面衡量PE聲譽,關于市場占有率,我們將某一PE企業投資的所有IPO公司的市值在同時期市場市值總額中的占比定義為市場占有率,PE通過其豐富的公司治理經驗改善參與公司的經營管理,進而提高了參與公司的市場認可度,在IPO過程中獲得更高的估值。而參與公司更高的市值也同時提高了PE的市場占有率,擴大了PE在市場上的話語權。關于執業質量,我們結合了中國資本市場的特殊背景,提出了PE投資對象公司“變臉率”指標。所謂“變臉”是指上市公司在IPO后較短的一段時間內,經營業績水平較IPO前發生大幅度降低,讓缺乏信息優勢,且缺乏投資嗅覺的外部投資者蒙受巨大的損失。目前我國的PE在企業上市前“臨門一腳”式投資非常普遍,“PE腐敗”問題也數見不鮮;很多PE不再愿意向中小企業提供價值增值服務,轉向Pre-IPO投資,目的便是想在最短時間內將所投資企業IPO從而獲得豐厚的超額回報;而對于渴望上市融資的公司,資質好的公司不愿意受到此類PE的限制并與之分享企業利潤,而相反地,資質較差的企業會更傾向于接受這類PE的投資;而PE的這種短期套利的動機導致出現了有PE持股的公司上市后成長性變差甚至出現業績變臉的情況。我們一般將IPO當年及其后兩年凈利潤額較IPO前一年下降30%以上的發行公司定義為“變臉”公司,將PE投資的“變臉”公司數量與其同時期投資的全部IPO公司數量之比定義為“變臉率”,“變臉率”越低,反映PE的執業質量就越好,相對聲譽越高。

4 啟示與不足

本文以PE的聲譽衡量機制為研究對象,在國內外學者對PE聲譽的研究基礎上,根據PE市場占有率、執業質量與聲譽之間的相關關系,建立起一個全新的模型對PE聲譽進行衡量,為國內的PE聲譽機制的有效性研究提供了一些新思路。這一模型對于證券監管部門、尋求融資的公司、投資者以及PE本身都具有重要參考意義:

1、對于證券監管部門來說,通過這一模型可以制定更合理的監管政策,從而提高對PE行為監管的有效性,對高聲譽運行的PE進行適當的獎勵和表彰,對低聲譽運行的PE實施相應的監管,合理運用行政手段對其執業進行規范。這會對更好地培育適應全球化市場激烈競爭的市場主體,提高資本市場效率和社會資源的有效配置產生一定的積極作用。

2、對于正在尋求融資的公司來說,通過這一模型可以更加客觀地鑒別PE的聲譽,并結合公司的現狀合理引入PE,如此既能完善公司治理,適應監管層的監管制度安排,又能通過引入PE帶來的增值作用對公司未來業績產生正向的影響。

3、對于投資者來說,運用這一模型能夠幫助他們更加全面地了解國內PE市場上的產品,有助于投資者在并不完善的國內資本市場中做出更合理的投資決策,對于投資者防范財務風險和保護自身經濟利益具有重要的現實意義。

4、對于PE本身來說,通過這一研究結論,能夠激勵PE的管理者開始重視自身聲譽,用被投資公司對高聲譽PE的需求倒逼PE改善執業質量進而帶動市場份額的增長,形成執業質量和市場占有率相互促進的良性循環,為國內金融環境的改善提供足夠的動力。

本文的不足之處在于提出的衡量PE聲譽的模型仍處于假設階段,僅僅只有理論上的支撐,缺乏對理論模型的實證檢驗。隨著國內資本市場的逐漸完善和資管計劃的日益規范,在這場大浪淘沙式的市場洗牌中幸存下來的PE機構將會更加愛惜自己的羽毛,PE聲譽對其自身、對其投資的公司乃至對市場的影響也將成為學界新一輪的研究熱點,這些研究將對未來PE市場的再發展,再繁盛產生重大意義。

參考文獻:

[1] Cumming D. J. , Fleming G. , Johan S. A. Institutional Investment in Listed Private Equity[J]. European Financial Management, 2011, 17(3):594~618

[2]胡志穎, 吳先聰, 果建竹. 私募股權聲譽、產權性質和IPO前持有期[J]. 管理評論, 2015, 12: 39~49

[3] Gompers P A. Grandstanding in the venture capital industry[J]. Journal of Financial economics, 1996,42(1):133~156

[4] Nahata R. Venture capital reputation and investment performance[J]. Journal of Financial Economics, 2008, 90(2): 127~151

[5] Krishnan C. Venture Capital Reputation, Post- IPO Performance, and Corporate Governance[J]. Journal of Financial & Quantitative Analysis, 2009, 46 (5):1295~1333.

[6] Lee P M, Wahal S. Grandstanding, certification and the underpricing of venture capital backed IPOs[J]. Journal of Financial Economics, 2004, 73(2): 375~407.

[7] Arthurs J D, Busenitz L W. Dynamic capabilities and venture performance: The effects of venture capitalists[J]. Journal of Business Venturing, 2006,21(2):195~215.

項目:浙江省大學生科技創新活動計劃 暨新苗人才計劃,2018R414029,浙江省科學技術廳