消費者視角下關于“相互寶”認識的思考

2019-10-21 08:58:00任可

理財·財經版 2019年7期

任可

摘 要:支付寶于2018年10月16日升級上線的“相互寶”產品,截至2019年7月已有7千余萬人加入;和傳統保險產品相比,其用戶增長速度數量遠遠領先。本文基于消費者視角,通過問卷調查、實地訪談等方式,客觀理性分析消費者對于“相互寶”產品認知情況;在借鑒相關理論研究成果和我國有關制度基礎上,分析“相互寶”產品被推崇接受的原因,從而幫助公眾更加正確認識市場經濟下網絡互助計劃平臺。

關鍵詞:相互寶;網絡互助計劃;保險理賠

一、引言

隨著人們保險意識增強,生活水平不斷提高,對于人身安全保障需求日益增加,推出不到一年的“相互寶”產品受到7千余萬消費者青睞。就相互寶產品本身,信美人壽表示“相互寶”摒棄了傳統保險行業賺取利潤的“三差”的做法,以每月實際出險情況付費,以較低費率就能為中低收入家庭提供普惠的保障,易被消費者接受。在“互聯網+”大背景下,用戶接受新事物速度不斷增加,本文通過調查研究發現,用戶對于“相互寶”的實際產品性質、盈利模式等內容并不完全知曉,對于網絡互助計劃產品認識有待進一步加強。

二、調查對象與方法

(一)調查對象情況

本次調查對象面向全國各地不同年齡人群,其中,線上調查部分,共回收有效問卷453份;實地訪問調查部分,實地調查地點為湖南省長沙市五一廣場、湖南省岳陽市南湖廣場,共實地調查對象56名。線上線下調查對象來自不同行業領域,年齡結構層次豐富,覆蓋面廣,具有較強的代表性,共收回有效問卷509份。

調查對象中,經濟類與非經濟類行業比例為32:68;城市與農村人口比例為58:42,各行業分布較為均勻;從樣本構成情況看,符合普遍消費者基本情況。

(二)調查方法

第一,訪談法。隨機訪問中的抽樣成份是來自于湖南省長沙市五一廣場、湖北省武漢市江夏中央公園以及湖南省岳陽市南湖廣場的來往市民,線下調查共56名,采用面談的方式進行了關于“相互寶”認知情況的訪談。

第二,問卷調查。通過“問卷星”網絡調查系統,采用分層隨機抽樣問卷調查,主要通過問卷星線上發放,共回收有效問卷453份。

(三)調查內容

本次調查主要圍繞相互寶產品公眾認知情況展開調查,包括“相互寶”產品實際產品性質、對于“相互寶”產品的信任程度以及其盈利情況的認知等內容。

三、“相互寶”消費者認知情況調查分析

(一)69%受訪者認為“相互寶”為保險,與官方定義背離

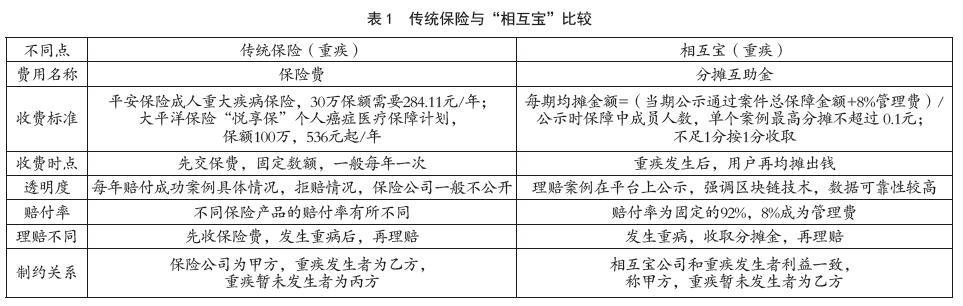

509名受訪者中,其中56.38%(287人)使用過或正在使用“相互寶”產品;當被問及“相互寶”是否是保險時,68.43%人員認為“相互寶”是保險,這與支付寶官方定義有所背離。支付寶關于相互寶的定義是一種互助共濟機制,具有相同風險互助需求的用戶團結在一起,以共擔風險方式提供健康保障的互助共濟機制,這樣一種互助共濟機制不符合保險界定范圍,與保險有著實質意義上的不同。具體比較情況如表1所示。

由于“相互寶”產品定義是一項大病互助共濟服務,加入的成員遭遇重大疾病,可享有10~30萬元不等的保障金;其投保范圍與傳統保險公司的重大幾重大疾病險類似,故做出上述比較。

通過比較發現,“相互寶”與傳統保險公司業務有著明顯區別,一定程度上可以說保險公司和保險發生者利益是對立的,保險公司少賠是多盈利;“相互寶”利益是和重疾發生者的利益一致的,理賠案件發生次數越多,其管理費也相應增多。通過調查可知,63.7%的消費者不了解“相互寶”的盈利方式以及每月分攤金額計算方法;在正在使用“相互寶”的調查者中,36.7%采用每月自動扣除分攤金的形式,并不會去注意扣費時間以及分攤金額,反映出從消費者對于金融產品計費模式等相關制度了解不夠深入,從認知程度而言,“相互寶”對于傳統保險行業的替代程度呈上升趨勢,對傳統保險行業具有一定影響作用。

(二)消費者對于“相互寶”的信任程度高

對于“相互寶”的信任程度,大部分建立在支付寶使用平臺之上,作為“相互寶”運營載體支付寶,實名用戶達到4.5億。根據調查結果,509位被調查者中有451人使用支付寶,占比88.6%,用戶使用基數大;從了解的途徑來看,66.1%的人通過支付寶客戶端認識“相互寶”,21.7%來自于家人朋友推薦,剩下部分來自于其他途徑。支付寶對于“相互寶”的推廣的作用非常大,消費者對于“相互寶”的信任程度較高,68.5%的受訪者對“相互寶”產品較信任;24.3%的受訪者非常相信該產品,愿意通過大病分攤互助形式為自己的健康提供保障。

(三)加入“相互寶”的初衷,手續方便加費率低

受訪者中,有287人為“相互寶”使用者,使用過或正在使用“相互寶”產品,當被問及為何選擇使用相互寶產品時,43.7%的受訪者的原因是“費率低,經濟負擔小”;38.9%的受訪者選擇“手續方便”這一原因;33.6%的受訪者希望通過“相互寶”為自己購買一份大病保障。隨著市場經濟不斷發展,快節奏的生活對于手續簡便的金融產品更受人們喜愛;人們的保險意識確實已經有所提高,也反映出人們對于大病保障選擇更加多樣。

(四)“相互寶”盈利性認知模糊

在“相互寶”是否盈利產品方面,40.18%的受訪者認為其不盈利。實際上,“相互寶”獲得的每一筆管理費用的8%是其盈利的主要來源之一,這說明消費者對金融產品并沒有完全的認識,對于市場經濟規律還缺乏全面了解。現今,“相互寶”的實際運營商螞蟻金融服務集團作為市場經濟的一分子,在踐行“我為人人,人人為我”宗旨下,也需要盈利,并且從其互助金額按照年齡區分可以看出,30d(含)至39周歲互助金額為30萬;40 周歲(含)~59周歲為10萬,這大大降低了平臺運作風險,消費者對于金融產品的本質認識還有待加強。

四、得到的啟示

(一)加強消費者對和互聯網產品的辨別意識

用戶對于“相互寶”的理解更多基于支付寶之上,在信任支付寶前提下,選擇“相互寶”產品;對于“相互寶”了解不夠深入繼而加入。互聯網大背景下,相關互助平臺“水滴籌”、“輕松眾籌”等項目頗多,用戶需要始終保持辨證眼光,正確認識其公益性與盈利性,多渠道了解相關平臺信息,利用電視、互聯網等媒體學習相關法律法規,對平臺合法性做出正確判別;必要時,學會正確使用法律武器維護自己合法權益,為自己的健康提供保障。

(二)傳統保險公司加快轉型升級

“相互寶”從“相互保”更新成為了一款符合現代互聯網發展的網絡互助計劃,并未完全脫離保險形式。目前,“相互寶”的使用人數已經遠遠超過支付寶的用戶流量,“相互寶”未來發展有更多機會,網絡互助開啟了互助模式創新,傳統保險公司需要抓住機遇,在簡化手續辦理、降低保費成本以及提升理賠案件透明度等方面進行優化,滿足消費者現實需求,開拓中低收入家庭保險業務;在公司盈利的同時,實現公司價值最大化。

(三)政府加強網絡互助平臺法律監管

通過此次調查,保監會于2015年首次發布《相互保險組織監管試行辦法》,但類似于“相互寶”一類“互助計劃”不符合相關保險概念,不受《中華人民共和國保險法》等相關法律法規保護,于網絡互助平臺的相關法律法規仍不夠完善,在正確認識公眾認知、產品運營與產品公德等風險下,政府需要有效監管來維護消費者權益;制定相應管理制度,促進優秀企業健康發展。良好的互聯網互聯網互助平臺,需要法治的環境,才能正真做到互幫、互助,有效彌補社會保險商業保險對大病保險覆蓋不足和存在缺口等問題。

(四)企業不忘初心,加強自身監管

螞蟻金服運營“相互寶”互助計劃,與眾托幫、e互助、京東互保和壁虎互助等網絡互助平臺具有相類似的經營管理模式。在現階段,網絡互助計劃不作為保險機構經營的保險產品納入保險監管體系,但這并不意味著網絡互助計劃處于監管真空。網絡互助計劃運營平臺應加強與相關部門的交流與溝通匯報,履行相應義務和承擔起應有責任,加強網絡互助計劃自律性和穩健性,共同維護網絡互助平臺平穩健康發展。

參考文獻

[1]宋占軍,齊晶.網絡互助保險,路在何方?[J].金融博覽(財富),2018(12).

[2]李賢真,張娓.新技術下談“相互寶”對重疾險的影響[J].現代營銷(信息版),2019(1).