新收入準則在網絡安全服務行業中的應用研究

2019-10-21 18:26:00龐桂秀

理財·財經版 2019年12期

龐桂秀

摘 要:2018年1月1日起施行的《企業會計準則第14號——收入》在原有收入準則實施的基礎上,參照IFRS進行了較大幅度的修改,充分體現了我國會計準則與國際通行會計準則的趨同性。與原來的收入準則不同,新收入準則為收入和建造合同制定了五步法模型,為收入和建造合同的統一提供了規范性指導。同時,新收入準則在收入確認方面進行了更加深入、細致的說明,為收入準則的科學適用提供了強有力的支持。對網絡安全服務行業來說,新收入準則的影響是深刻且長遠的,并且對行業內企業的收入準則適用情況和能力提出了更高的要求與挑戰。基于此,有必要對新收入準則下網絡安全服務行業的具體應用進行針對性的分析研究,為相關行業的發展提供更加詳盡的信息參考,以促進新收入準則在網絡安全服務企業中的有效適用。本文在介紹新收入準則改進內容的基礎上,就新準則在網絡安全服務行業發展中的具體適用進行相應的分析說明,以明確新收入準則對網絡安全服務行業發展的影響。

關鍵詞:新收入準則;網絡安全服務行業;行業適用;企業對策

一、引言

2014年5月,《國際財務報告準則第15號——客戶合同產生的收入》《會計準則更新第2014-09號:客戶合同產生的收入》先后發布,這兩部具有國際性的收入準則為建立統一的收入確認標準和框架奠定了規則基礎。為更好地適應修訂后的國際收入準則,我國結合新的收入準則的規定以及行業發展的實際情況,對國內原有的收入準則進行了相應的調整和完善,形成了新的收入準則——《企業會計準則第14號——收入》。新收入準則的實施,對行業的發展產生了明顯的政策影響,并對行業內部企業的發展提出了更高的要求。而企業能否改進和處理收入確認中的工作問題,直接影響到收入準則的適用效果以及企業發展狀況好壞。因此,對網絡安全服務行業的企業來說,從新會計準則入手,認真分析行業中出現的收入確認問題,從中掌握行業尤其是企業的運用方式,使企業的真實財務情況和運營成果能夠在新收入準則的框架內得以反映,是企業發展過程中需要重點關注的內容。

二、新收入準則的改進內容分析

(一)新收入準則在收入確認模型方面的改進

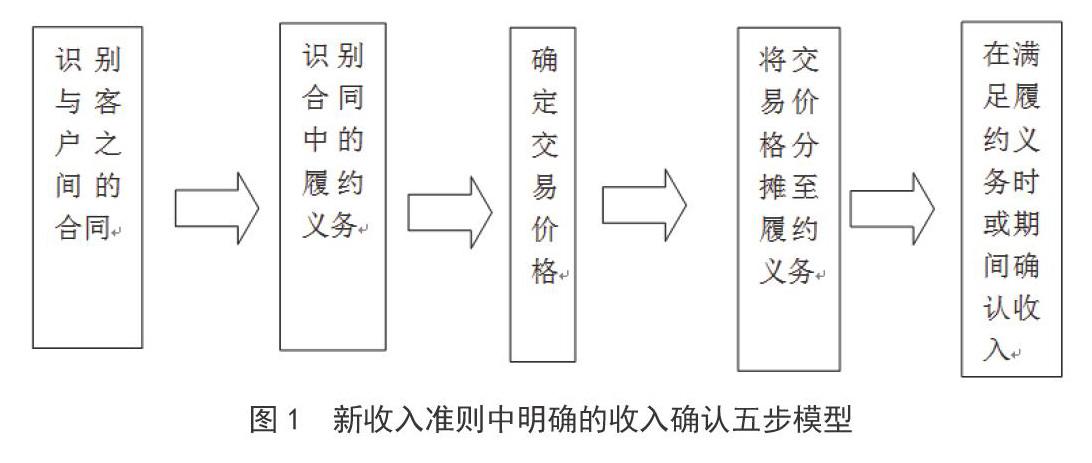

新收入準則將原有收入準則中的《企業會計準則第14號——收入》《企業會計準則第15號——建造合同》這兩個規范中的收入確認準則進行了統一,形成了以客戶合同為基礎、以五步驟模型(見圖1)為方法的規范企業與客戶之間合同收入的收入確認規則,從而消除了原有準則中確認標準不一致的問題,使收入確認的方法更加便捷,確認結果更加可靠、實用。

(二)新收入準則在收入確認標準方面的改進

在收入確認標準方面,新收入準則確定了以控制權轉移為關鍵指標的統一性標準。所謂的控制權,是指能主導商品或服務使用,且能夠獲得商品或服務使用過程中幾乎全部經濟利益的權利。將控制權轉移作為收入確認標準,與新收入準則中所主張的合同資產、合同負債的概念相吻合,能夠保證收入方面的權利與義務的統一。除判斷標準外,新收入準則還確定了以合同約定的時間段為收入確認的時間標準,即:合同開始日,企業應對合同進行評估,識別合同中所包含的各單項履約義務,并確定義務的履行時間段或者時間點,然后在履行完各單項履約義務時分別確認收入。

(三)新收入準則在會計處理方面的改進

新收入準則在會計處理方面的改進主要體現在兩方面。其一,攤銷金額計入損益。新收入準則對收入的確認是以雙方簽訂的合同為基礎,并將符合條件且與合同履約義務相關的合同履約成本和增量成本也納入到資產的范疇,借助資本化資產的攤銷將其與相應的業務收入確認進行統一,從而實現了將攤銷金額計入損益。其二,計提與轉回的資本化資產處理。新收入準則明確了因合同成本確認的資產的減值測試和減值準備的計提、轉回進行資本化資產處理的方法,同時明確了將不符合資本化條件的計入當期損益。新收入準則以資本化資產的確認來統一會計信息統計、核算的口徑,提高了會計信息的可靠性和相關性。

(四)新收入準則在信息披露要求方面的改進

新收入準則在企業信息披露要求方面的改進主要體現在兩方面。首先,細化了信息披露的基本內容。新收入準則明確要求企業除披露收入信息外,還要對與收入相關的其他信息進行羅列和披露,以滿足信息使用者的需要。新收入準則中明確的信息披露內容為:收入確認計量過程中涉及的會計政策及作出的相關判斷;與企業和客戶之間合同有關的信息;合同成本資本化和費用化的有關信息;對付款期限較長沒有考慮其重大融資成分的事實說明。其次,增加了收入確認行為的過程性信息。新收入準則中明確了與收入確認相關的過程性信息,即收入產生的依據信息、收入判斷的依據信息、收入結果的有關信息等,這些信息為收入確認信息的確定提供了可靠的信息保證。

三、新收入準則在網絡安全服務行業中的應用

網絡安全服務行業是為政府、社會機構、企業等主體提供網絡安全運營與維護的行業類型,是電信行業中衍生出來的服務行業,在保證相關組織的網絡安全等方面發揮了積極的作用。作為服務性行業,網絡安全服務行業受新收入準則的影響較大,而在新收入準則實施后,網絡安全服務行業結合相關準則,進行了相應的應用和調整,以適應新收入準則的要求。下面結合新收入準則中的相關內容,對新收入準則在網絡安全服務行業中的應用進行分析。

(一)新收入準則在企業收入確認方面的應用

1.新收入準則在網絡安全軟件產品確認方面的應用

網絡安全服務企業應按照新收入準則對與客戶簽訂的服務合同進行梳理和詳細分析,并根據分析結果判斷企業與客戶之間的合同是合并為一份合同,還是作為一份單獨的合同進行會計處理。

按照新收入準則的要求,企業應在客戶取得驗收證明時確認收入。但網絡安全服務企業為客戶提供的主要是一些無形的服務內容,并且這些服務通常是持續性的安全內容,沒有明確的結束時間點。因此,對網絡安全服務企業來說,簽訂合同時最關鍵的內容是與客戶約定收入確認的時間點和標準。在新準則下,企業要在合同中明確客戶對服務內容驗收的標準以及驗收時的評估內容,確保服務驗收時收入確認目標的順利實現。

同時,企業在簽訂合同時,會對合同中的義務內容進行細分,并以細分的義務為標準按比例分攤合同價款,在不同義務履行完畢后即可進行收入確認,以保證收入確認的時效性。例如,企業可以在服務軟件產品安裝、調試、后續培訓等環節對合同義務進行細分,分別確認收入。同時,對于合同中涉及的售后服務內容,企業可將服務內容單獨列為一項合同義務,并在合同中對收入確認的時間點進行確認。

2.新收入準則在系統集成業務收入確認方面的應用

系統集成業務是網絡安全服務企業的核心業務類型之一,其主要是在系統工程科學的相關方法指導下,依據用戶提出的網絡安全服務需求,對各種技術、產品進行優選,并通過子系統的構建和相互之間的連接形成一套技術集成、功能完備、安全可靠的網絡安全服務系統,使其充分滿足用戶的網絡安全服務需求。諸如企業為一些政府部門提供的安全運維保障服務,以及為奧運會、國慶閱兵、APEC峰會、“一帶一路”高峰論壇等重大會議所提供的網絡安全保障工作均涉及系統集成業務。

與單一的網絡安全產品相比,系統集成業務因其對硬件投入和軟件服務的雙重標準要求,使得其收入的確認需要在所有工作全部完工以后才能進行,在新收入準則適用方面存在較大難度。因為新收入準則所確定的控制權轉移的收入確認標準無法適用于系統集成業務,在這種情況下,企業就需要對經濟業務進行實質性分析,并通過合同事前的約定來明確收入確認的相關問題,切實保障企業的利益與義務的對價確認。

3.新收入準則在技術服務收入確認方面的應用

相較于網絡安全軟件產品和系統集成業務同時涉及硬件與軟件的情況,技術服務類內容的收入確認則相對比較簡單。因為在新收入準則中確定的控制權轉移的收入確認標準下,企業與客戶簽訂的合同主體內容是關于服務內容的,因此,企業只有在完全達到客戶要求的服務內容和標準時,才能將控制權完全轉移給客戶,并且控制權會一直保留在客戶手中,控制權的轉移與收入確認具有同步性。

(二)新收入準則在會計信息質量提高方面的應用

新收入準則的實施除影響網絡安全服務行業中企業的收入確認外,還對企業收入確認后的后續信息核算和信息披露產生了重要的影響,進而對會計信息的質量產生了積極的影響。

1.新收入準則在企業收入統一方面的應用

與其他實體企業不同,網絡安全服務企業的生產經營活動所涉及的內容比較龐雜,既有硬件設備的生產、安裝和調試,也有軟件產品的開發與應用,這就造成企業在收入確認的統一方面存在較大的難度。

在新收入準則下,企業對收入的確認標準統一到了控制權轉移這一唯一的標準上。企業只需要對控制權的轉移情況進行衡量,在控制權由企業轉移到客戶手中時,企業就可以確認收入,并且對那些無法確認控制權是否轉移的項目,企業也可以通過明確以完工百分比法確認收入,這就使得企業的收入確認方式變得更加簡單、統一,使企業的收入信息統計和管理更加科學、合理和高效。

2.新收入準則在企業特定交易處理方面的應用

新收入準則處理除對企業常規的交易內容處理進行了明確外,還對一些特殊性交易的處理方法進行了規定和指導,并且這些內容較原有的收入確認準則更加細化,為企業特定交易的處理提供了科學性的指導。在新收入準則中,對具體業務的特定事項進行了具體而詳細的分析,并規定了相關財務處理的方式及管理辦法,使特定交易的處理更加規范。對網絡安全服務企業來說,新收入準則下的經濟業務可以實現對比,且完善后的收入劑量方式在后續的會計管理中可以為管理者提供可行的數據對比支持,使財務報表更加完善、準確。

3.新收入準則在會計信息披露方面的應用

新收入準則要求企業在進行會計信息披露的同時,要對收入確認的標準、方式等進行列舉,并向相關會計報表使用者明確說明收入確認信息,這就避免了信息披露者與信息使用者之間因收入確認信息不對稱而造成的信息誤區。同時,新收入準則對企業信息披露過程中的合同資產和合同負債情況的列報,對未確認收入但實際列入收到款項和列入應收賬款項目中的要求,為會計信息的審核提供了更加完整的信息支持,使信息的披露更加有效。

四、結語

新收入準則的實施對網絡安全服務行業的發展產生了重大的影響,也對行業內企業的收入確認、會計核心、信息披露等提出了更高的要求。對網絡安全服務企業來說,需要在深入分析新收入準則調整內容的同時,對企業的收入準則確認及后續工作進行相應的調整、完善,以更好地適應新收入準則下行業發展的要求。

參考文獻

[1]孟環良.新收入準則五步法運用分析[J].財會學習,2019(32):108-109.

[2]尚應斌.淺談新收入準則對企業收入確認的影響及控制策略[J].中國管理信息化,2019(22):31-32.

[3]劉琳.淺談新收入準則對企業會計處理的影響及分析[J].中國商論,2019(21):147-148.

[4]吳霏雨.新舊收入準則對收入的確認對比分析[J].商業會計,2019(21):59-62.

[5]冷亞麗.新收入準則對建安企業的影響及應對策略分析[J].中外企業家,2018(21):24-25.

[6]任瑾.新收入準則對軟件企業收入確認的影響分析[J].現代商貿工業,2019(23):130-132.