營改增對浙江省服務業的影響

2019-10-24 05:10:16甘泉

中國經貿導刊 2019年26期

甘泉

摘 要:“十二五”期間我國逐步推行“營業稅改征增值稅”。運用投入產出表分析法分步測算了“營改增”對浙江省服務業各經濟部門的流轉稅變動,分析了浙江省第三產業發展情況,結合測算分析結果提出降低增值稅稅率、進一步簡并增值稅稅率檔次、提高增值稅起征點等建議。

關鍵詞:服務業 營改增 投入產出表

2011年12月,浙江采用上海模式在交通運輸業和部分現代服務業營改增試點;2013年8月1日起,將廣播影視服務業納入試點范圍;2014年1月1日起,試點范圍擴大至鐵路運輸業和郵政業;2014年6月1日起,試點范圍又擴大至電信業;2016年5月1日起,將建筑業、房地產業、金融業、生活服務業納入試點范圍;2018年5月1日起,增值稅原適用17%和11%稅率分別調整為16%、10%。

? ? ?一、文獻回顧

現有文獻中研究較多的主題是“營改增”對不同產業的影響。如孫正(2017)采用面板向量自回歸模型,實證分析“營改增”改革對我國產業結構升級演進的影響,其研究認為“營改增”為主線索的流轉稅改革提高了第三產業的比重,降低了第二產業的比重,且流轉稅改革對第三產業的影響程度大于第二產業。也有學者專門就“營改增”對第三產業(服務業)及部分行業影響進行了研究。張巍巍等(2016)基于HCW模型和方法,實證分析了上海市“營改增”對上海市第三產業的增長具有顯著的促進作用。魏彧等(2017)利用投入產出法測度了“營改增”對房地產下游產業的減稅效應。

在研究方法上相關研究主要通過研究產業稅負變動來分析“營改增”對不同產業的影響。一種主要采用經驗數據進行稅負測算分析。王玉蘭等(2014)利用2011年部分交通運輸服務為主業的上市公司為研究樣本,結果表明交通運輸企業的稅負不降反升。趙靜(2016)使用2011-2012年全國稅收調查的企業數據,測算了“營改增”改革后服務業企業的稅負變化,實證檢驗了“營改增”改革對服務業企業發展的影響,并認為改革促進了服務業的發展。劉金科等(2017)構建了投入產出價格模型,利用上市公司的年報數據研究了“營改增”對生活服務業的經濟效益。

另一種主要基于投入產出表來分析增值稅范圍擴大后各行業稅負變化情況。田志偉、胡怡建(2013)基于2007年投入產出表構建CGE模型,研究認為短期內可以使擴圍行業稅負平衡,但從長期看仍然有部分行業的稅負會上升。趙方等(2016)基于2012年我國135個行業的投入產出表構建模型,研究指出從短期看“營改增”對不同行業的減稅幅度有差異,長期看改革對加快我國服務業發展和產業分工的效果明顯。唐東會(2016)基于2002、2005、2007和2010年的投入產出表數據分步模擬測算“營改增”后行業稅負,認為營改增對行業稅負的影響程度沒有時間趨勢,同時建議減少增值稅稅率檔次。

目前關于“營改增”對服務業發展影響的研究較多,但是在研究過程中對于“稅負”含義的界定、有形動產和不動產等進項稅額抵扣問題的處理上都存在差異,研究結果也存在一定的差異。同時因不同地區經濟發展水平、產業結構布局存在較大差異,“營改增”對服務業的影響也會有所差異。據此本文將結合浙江省具體情況,結合“營改增”分步改革實際,分析測算服務業各行業稅負變化情況,進而分析“營改增”對浙江省服務業發展的影響。

? ? ?二、浙江省服務業發展情況

2012年營改增后,浙江省第三產業發展較快,產業轉型升級加快。2017年,浙江省第三產業增加值為27279億元,增速為8.8%,對GDP增長的貢獻率為57%。數據來源:浙江統計信息網《2017年浙江省國民經濟和社會發展統計公報》2014年,全省第三產業比重首次超過第二產業,2017年達到53.3%,超過第二產業10.3個百分點,超過全國第三產業比重1.7個百分點。

從2017年浙江省第三產業結構看,占比前五位的分別是“批發和零售業(22.52%,較上年下降1.36個百分點)”“金融業(12.8%,較上年增長0.14個百分點)”“房地產業(11.67%,較上年增長0.85個百分點)”“信息傳輸、軟件和信息技術服務業(10.56%,較上年增長1.26個百分點)”“交通運輸、倉儲和郵政業(7.02%,較上年下降0.34個百分點)”。其中“金融業”和“房地產業”生產總值占第三產業比重均低于全國水平。從稅收角度看,經濟轉型升級加快,第三產業稅收貢獻較大。根據浙江省政府網站信息顯示,2017年浙江省軟件和信息技術服務業、租賃和商務服務業、科學研究和技術服務業的稅收增長率分別為36.9%、25.0%、60.5%。 數據來源:根據《2018年浙江統計年鑒》相關數據計算分析而得

? ? ?三、“營改增”對浙江省服務業發展的影響分析

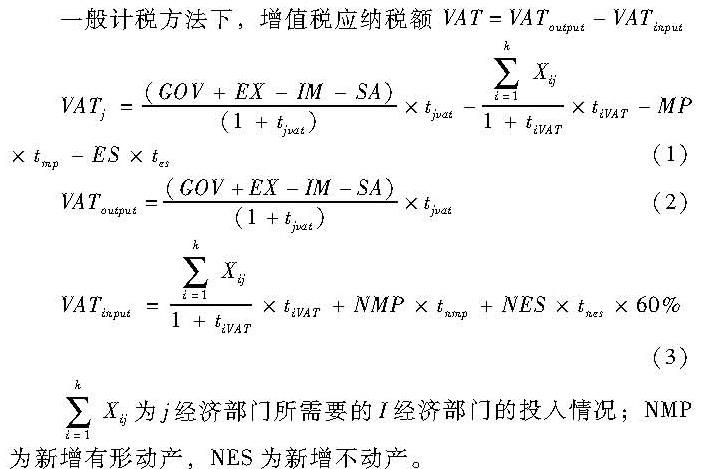

為了研究營改增對浙江服務業的影響,本文基于《2012年浙江投入產出表》中139個部門流量表,分別測算出營改增試點改革對浙江服務業各行業稅負影響的變化情況,進而研究營改增對浙江服務業發展的影響。

由于《浙江省投入產出表》中的行業與《浙江統計年鑒》以及增值稅稅目存在一定差異,為了便于比較,本文對投入產出表中的相關經濟部門進行了適當調整。

投入產出表將屬于服務業中的“開采輔助服務”與采礦業中的“其他采礦產品”合并統計,因此參照《2013年浙江經濟普查年鑒》中“開采輔助服務”主營業務收入比重對投入產出表“開采輔助服務和其他采礦產品”進行拆分。

投入產出表中“電信和其他信息傳輸服務”對應的增值稅稅目為適用11%稅率的基礎電信和適用6%的增值電信服務等,因此本文根據《2017年通信業統計公報》中2012年“語音收入”與“非語音收入”比重進行拆分,“語音收入”對應基礎電信服務,適用11%稅率。

“其他服務”包含汽車、摩托車修理與維護、計算機和辦公設備維修、家用電器修理及其他日用產品修理;也包含清潔服務及其他未列明服務。因此根據《2013年浙江經濟普查年鑒》中相關修理服務的主營業務收入比重,將“其他服務”拆分為適用17%稅率的修理修配勞務和營改增范疇的其他服務項目。

為測算各經濟部門新增有形動產情況,本文根據《浙江統計年鑒(2013)》中2012年新增固定資產數額與設備工器具購置占比進行相乘計算得出;同時也推測出各經濟部門當年不動產的新增數量。2009年我國增值稅改革轉變為“消費型增值稅”,此后企業購置有形動產允許一次性抵扣進項稅額。2016年5月1日全面營改增試點后,不動產被納入進項稅額抵扣范圍。增值稅一般納稅人在2016年5月1日后取得并在會計制度上按固定資產核算的不動產,以及2016年5月1日后發生的不動產在建工程,其進項稅額應按照本有關規定分2年從銷項稅額中抵扣,第一年抵扣比例為60%,第二年抵扣比例為40%。但房地產開發企業自行開發的房地產項目不適用分期抵扣。

資本市場服務包含融資租賃服務,本文研究中統一將其增值稅稅率設定為6%,不區分融資租賃服務。根據《浙江省投入產出表》行業劃分,租賃服務主要對應營改增中有形動產租賃。

營改增試點規定企業購進的旅客運輸、貸款、餐飲、居民日常、娛樂服務不允許抵扣。因此這幾個行業對其他行業投入不計算進項稅額。同時在研究交通運輸業對其他行業的投入時,本文在研究中未將旅客運輸服務單獨剔除。

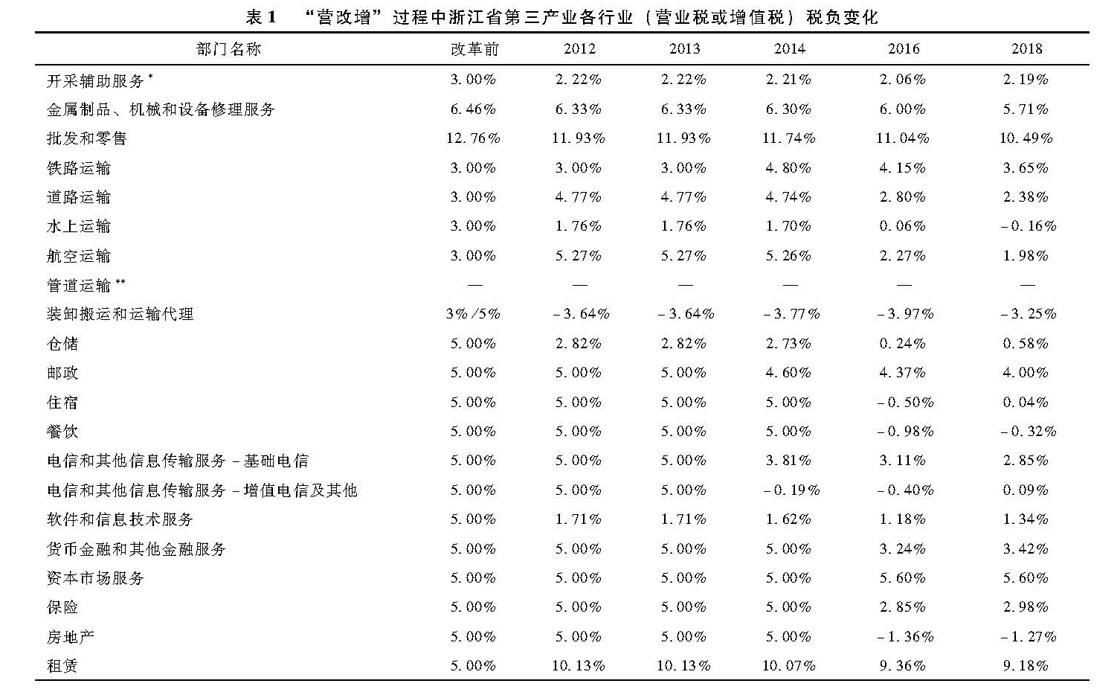

第三產業中農、林、牧、漁服務,教育,衛生,社會服務,社會保障,公共管理和社會組織等營改增前后屬于免稅項目,在此不做測算。具體測算結果如表1所示。

(三)分析結果

2012年“營改增”后,除了道路運輸和航空運輸業、有形動產租賃業稅負有所增加外,其他改革行業整體稅負下降明顯。由于運輸行業、租賃業前期固定資產投資大,改革后可進項抵扣的稅額相對較少,短期內導致稅負增加,尤其是租賃業增值稅稅負最高達10.13%。改革后由于抵扣范圍的擴大,服務業中原繳納增值稅的批發和零售、修理、新聞和出版等行業稅負也有所下降。

2013年和2014年,廣播影視、鐵路運輸和郵政、電信分批納入營改增范圍后,除鐵路運輸業與2012年交通運輸業改革后出現短期稅負增加一樣外,其他行業增值稅負相對于之前營業稅負均有不同層度的下降。

2016年全面推行營改增試點后,改革行業中“資本市場服務業”理論增值稅負相對于之前營業稅負增加0.6個百分點;其他改革行業稅負均有所下降。對于之前已納入營改增范疇的行業由于增值稅抵扣范圍的擴大,增值稅負也均有所下降。隨著營改增全面試點的推進,增值稅抵扣鏈條的打通,服務業各部門稅負整體有所下降。

在2018年增值稅稅率兼并、下調的政策影響下,服務業中大部分行業稅負下降。測算結果顯示“開采輔助業”“倉儲”“住宿”“軟件和信息技術服務”“貨幣金融和其他金融服務”“保險”“其他生活服務”“廣播、電視、電影和影視錄音制作”等行業稅負不降反增,其主要原因在于這些行業適用稅率大多為6%,而2018年增值稅稅率下調,對于以稅率下調行業為主要投入的行業而言進項稅額抵扣相應減少,理論上存在稅負增加的可能性。

? ? ?四、政策建議

“營改增”對于浙江省產業結構調整起到了積極作用,但是由于我國增值稅制度采用多檔稅率,也在一定程度上弱化了增值稅的“公平性”。因此我國增值稅制度還需要不斷的改革和完善。第一,從當前經濟發展形式看,減稅依然是刺激經濟發展的重要手段之一,因此還需要降低增值稅稅率以刺激經濟。第二,進一步簡并增值稅稅率檔次,將三檔稅率簡并為兩檔稅率,增強增值稅調節經濟的作用。優化和完善增值稅制度,發揮增值稅在調節經濟中的積極作用,通過產業調整進一步加快現代化經濟體系的建設。第三,提高增值稅起征點,加大對小微企業的扶持力度,為小微企業健康發展創造良好的發展環境。

參考文獻:

[1]唐東會.全面“營改增”后行業稅負變動研究——基于投入產出表的模擬測算[J].云財經大學學報,2016,32(03).

[2]劉華偉,許航敏,王邦屏.“營改增”對廣東第三產業發展影響分析[J].經濟研究參考,2017(59).

[3]魏彧,李漢文.“營改增”對房地產及其下游產業的減稅效應[J].財經科學,2017(10).

[4]陳立,東偉,胡顯莉.“營改增”對重慶市第三產業稅負的影響分析——基于投入產出表的測算[J].重慶理工大學學報(社會科學),2014,28(08).

[5]趙方,袁超文.“營改增”對各行業稅負的影響效應——基于投入產出表的分析[J].上海經濟研究,2016(11).

[6]劉金科,謝鋆.生活服務業營改增的經濟效應研究[J].稅務研究,2017(07).

[7]張巍巍,李雪松,趙宸宇,方龍.“營改增”促進第三產業增長效應研究——基于HCW模型對上海市改革的實證分析[J].經濟與管理評論,2016,32(03).

[8]孫正.流轉稅改革促進了產業結構演進升級嗎?——基于“營改增”視角的PVAR模型分析[J].財經研究,2017,43(02).