淺析環保企業稅收籌劃分析與設計

2019-10-24 08:55:44周瑞琪廖治宇

經濟研究導刊 2019年23期

周瑞琪 廖治宇

摘 要:為了推進我國加快建成美麗、綠色、和諧的社會主義現代化文明國家,近年來,多項環保行業稅收優惠政策及法規相應出臺,眾多“綠色”產業迎來了新的生命浪潮;同時,“營改增”的步伐又在無形中加重了環保行業的稅負。如何抓住時代的新機遇放大企業的稅收優勢,成為各環保企業最為矚目的問題之一。因此,通過對HN科技股份有限公司近三年財務及稅務情況的分析,結合稅收籌劃知識、利用稅收優惠政策,探究該企業的稅收優化方案,以合理降低企業稅負。

關鍵詞:環保企業;稅收籌劃;綜合利用資源

中圖分類號:F812.42? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2019)23-0112-03

一、 HN科技公司概況

(一)HN科技企業簡介

HN科技股份有限公司(以下簡稱“HN科技”)成立于2002年,注冊地為成都市武侯區武興一路3號,注冊資金67 693.2萬元。以提供優質的水環境服務、改善水環境為己任,致力于成為世界一流的水環境集成產品和技術提供商。

1.主要業務

公司以磁分離水體凈化技術起步,同時結合生化處理技術、生物-生態水體修復技術等多種技術,提供污水處理技術產品、運營服務、工程總包服務。目前公司已經形成以西南管理中心、華北管理中心、華東管理中心、華南福管理中心、華中管理中心、綠色工業刮玻璃中心為核心的全國性市場布局。主要業務包括:工業水環境治理,市政及流域水環境治理,離心機產品的研發、生產和銷售。

2.主要業務模式

技術產品生產和銷售:通過生產、銷售技術產品裝備以及相關備品備件獲取利潤。

環境服務項目:BOT業務模式、托管運營業務模式、PPP業務模式、EPC業務模式、合同環境服務模式。HN科技從2013年開始向客戶提供合同環境運營服務,并向客戶收取運營服務費,因此,公司根據運營服務合同將相應的磁分離水處理成套設備轉為固定資產,并以此向客戶提供運營服務。

(二)經營情況

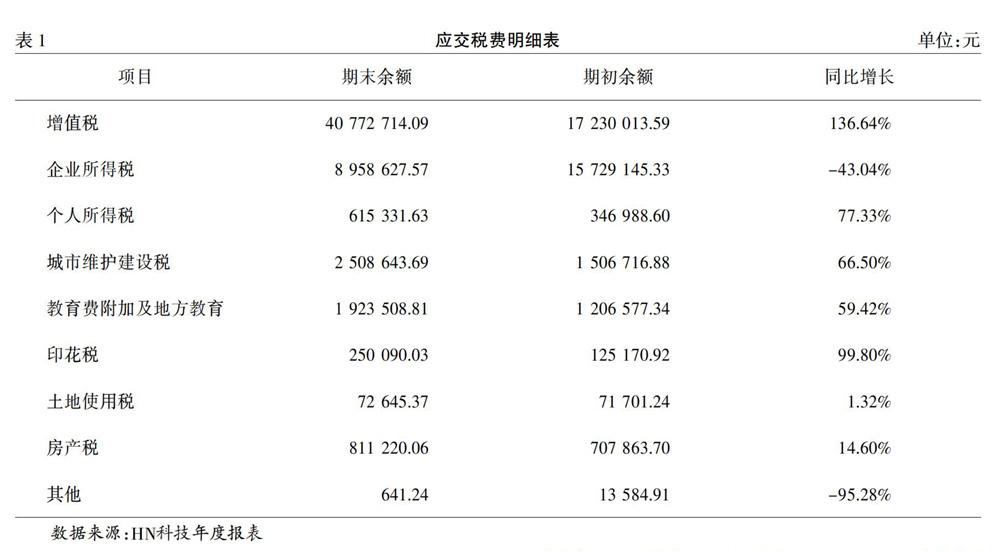

從表1可以看出,HN科技的收入主要來源于環保行業,分別是水處理成套設備及配備,和運營服務。2018年,HN科技營業收入環比上漲46.17%,其中,響應國家“綠色發展”的號召,HN科技2018年主要增長來自于BOT項目和托管運營等運營業務,使運營服務收入較2017年環比上漲104.15%。

收入增長的同時,運營業務的營業成本也在大幅的上漲。因此,從毛利率的角度來看,運營業務不及成本控制到位的水處理業務高。同時,由于工業行業轉暖,公司在工業水治理領域訂單增加,促使企業的銷售費用和管理費用增長率均在40%以上,加之公司加大了對新技術的研發投入,導致HN科技研發費用大幅上漲。

(三)財務狀況及涉稅情況

HN科技由于混合銷售,而涉及多個增值稅稅率。在應交稅費中,增值稅及以其為計稅依據的城市維護建設稅和教育費附加及地方教育占比最重,其次為企業所得稅和個人所得稅。污水處理及其再生水利用行業的增值稅稅負率為3.83%,雖然HN科技的增值稅應納稅額有明顯的增長,但由于營業收入也存在大幅的上升,公司增值稅稅負率依舊保持在3.43%,與行業的平均值接近。而行業的所得稅稅負率為3.5%,該企業的所得稅稅負率為4.8%,經過對比可以看到HN科技的所得稅稅負率高于行業的平均水平。

從增長速度看,增值稅及以其為計稅基礎的城建稅等增長率均在60%以上,個人所得稅的增長率為77.33%。因此,本文的主要籌劃重點還是在增值稅、企業所得稅和個人所得稅上,如表1所示。

二、稅收籌劃的風險及應對措施

(一)稅收籌劃風險

1.政策風險

政策風險主要是由于企業稅收籌劃人員沒有對國家新舊政策、稅收優惠及納稅事項等認真全面的解讀;使籌劃方案不適用于企業或不符合國家規定,最終導致籌劃失敗,甚至構成違法行為的風險。

2.執法風險

稅收籌劃即是在合法的前提下降低企業的稅負,實現企業的戰略目標,但籌劃人員與執法人員對稅收政策的理解差異,使企業在接受執法人員確認時存在一定的風險。

3.法律風險

在我國的稅收政策還不完備的情況下,存在很多灰色地帶。企業在進行籌劃時有可能踏入法律模糊的區域,帶來納稅籌劃的風險。

(二)稅收籌劃風險應對措施

1.加強政策信息處理

收集完整、準確、及時的稅收政策信息,為籌劃人員提供良好的籌劃環境。輔助籌劃人員更深入透徹地了解國家政策,制定出合法、符合企業定位的方案。

2.加強人員培訓

為籌劃人員提供培訓,提高人員素質,能降低企業稅收籌劃的風險,提高籌劃質量。為普通員工提供培訓,增強稅收籌劃意識,使其高效配合企業稅收籌劃方案,實現企業戰略目標。

三、HN科技稅收籌劃

(一)增值稅的稅收籌劃

近幾年,對于環保企業而言,增值稅的不斷變化可謂是各企業稅收籌劃環節的大難題。自2015年取消污水處理、再生水等業務的免增值稅政策(財稅[2015]78號文)“營改增”之后,環保行業涉及的設備供應稅率17%,涉及服務為6%,建筑擇優3%變為11%。如果企業能夠獲得足夠多的增值稅專用發票,那么這些變動不會給企業帶來很多問題。

然而環保行業在接受污水處理業務時,如BOT業務,污水處理廠施工中鋼筋水泥等可抵扣的項目占比小,人工成本占比高,運營收入又要全部繳稅。企業稅負難以轉嫁。

另外,EPC業務涉及多檔稅率,由于沒有明確的規定,地方稅務局也只能各有認定。河南省國稅局認為,EPC屬于兼營,應該分別核算;深圳國稅局則是要求按照建筑服務業征稅;四川省和廣東省認為應該分別核算,核算不清的從高征稅。

HN科技2018年簽訂了一筆EPC訂單4 428.00萬元,未進行分別核算,假設其中設計項目金額為1 108.00萬元、設備項目為2 310.00萬元、工程項目為1 010.00萬元。

方案一:未分開核算,應繳納銷項稅額=442×816%=708.48萬元

方案二:分開核算,應繳納銷項稅額=1 108×6%+2 310×16%+1 010×10%=537.08萬元

有上述兩個方案的對比可以看到,分開核算后可以比未分開核算減少應交銷項稅額169.40萬元。這樣的差異主要來自于低稅率的設計項目收入和工程項目部分,因此可以知道,分開核算后可以通過與委托方的協商,使低稅率的收入占比增大,應交增值稅銷項稅額減少。

(二)所得稅的稅收籌劃

1.固定資產折舊的稅收籌劃

根據(財稅[2014]75號)規定,有六個行業四個領域的設備允許采用加速折舊的方法,污水處理行業并未位列其中。但是2018年HN科技新購進的一臺污水處理設備屬于常年處于高震動、高腐蝕狀態的固定資產,可以采用加速折舊的方法。該設備價值6 692 468.82元,折舊年限為10年,殘值率為5%,假設復利利率為10%。

通過三種方案的比較可以看出,年限平均法總折舊現值為3 901 809.72元,雙倍余額遞減法折舊現值為5 339 717.02元,年數總和法的折舊現值為4 450 722.96元。可見,在當前的情況下,HN科技如果選用雙倍余額遞減法則比年限平均法可以減少應納稅所得額1 437 907.30元,相應減少應納稅額215 686.10元。

2.專項設備抵免的稅收籌劃

根據《企業所得稅法》第三十四條及其實施條例,企業購置實際使用規定范圍內的環境保護專用設備,則企業可從當年的應納所得稅額中抵扣該設備投資額的10%。其中包括水污染防治設備和超磁分離水體凈化設備。

前提是:企業在購置設備時,要簽訂相應的采購合同、開具發票,并在辦理稅收優惠備案時提交設備性能參數及實際運行過程中的檢測結果。

HN科技2018年購進的一套超磁分離水體凈化設備價值893 084.59元,但因沒有進行備案和提供數據而未能享受該優惠;如果企業將該項進行備案,則可減少2018年應納所得稅額:

893 084.59×10%=89 308.46元

(三)個人所得稅的稅收籌劃

個人所得稅不僅事關員工個人,同時還是企業應該重點關注的問題。企業通過對個人所得稅的稅收籌劃,可以間接減少對于人力資源的投資,提高員工福利和積極性。

HN科技股份有限公司普通員工有1 570人,平均工資10 750.00元,實行年底雙薪待遇,其中拿1萬—1.5萬元工資的人占比最多達到30.3%。

由于2018年10月1日起施行新的個人所得稅起征點及稅率,所以本文的個人所得稅稅率及起征點將以新政策為基準。

四、結論與不足

(一)結論

隨著國家的經濟轉型,稅收政策也相應改變,新的稅收政策給環保企業帶來了一系列的挑戰。同時,為了建成美麗的社會主義現代化國家、環境友好型經濟,我國陸續出臺了不少環保企業的稅收優惠政策。企業想要跟隨時代浪潮,凸顯企業優勢,就要學會運用稅收政策合理進行納稅籌劃,迎合企業戰略目標。

另外,我國的增值稅人處于轉型后的不穩定階段,部分稅收政策上不明確(如EPC業務的征稅稅率等),因此,企業在稅收籌劃過程中,應更加注重對稅收籌劃事前、事中、事后三個環節的風險識別和控制。

(二)不足

首先,本文所分析的數據均來自與企業年報及網絡,因此無法保證數據的絕對真實公允。其次,由于作者自身學術水平和專業知識的限制,本文的籌劃方案還存在不足之處,望各位讀者提出批評和指正。再次,本文研究案例單一,個案具有一定的排他性導致研究成果可能不能在所以行業進行推廣。筆者在今后的理論知識及實踐調研中將不斷改進本文的不足之處。