狄耐克采購銷售數據存疑 應收賬款占比明顯過高

2019-10-26 08:05:29周月明

證券市場紅周刊 2019年40期

周月明

狄耐克銷售回款是存在壓力的,因其大客戶的強勢,導致公司四至五成的銷售款未能及時收回,有一定的壞賬風險存在。與此同時,該公司銷售、采購、庫存方面數據也有一定疑點,諸多疑點的集中體現,使得公司上市之路變的坎坷。

近日,主做門禁產品的廈門狄耐克智能科技股份有限公司(簡稱“狄耐克”)發布了招股說明書,擬在創業板上市。從招股說明書來看,公司近幾年經營業績表現并不十分平穩,在2017年與2018年營收分別實現3.81億元和4.57億元、同比增長32.57%和19.83%的情況下,歸母凈利潤分別實現了4138.24萬元和6298.4萬元,同比下滑13.09%和同比增長52.2%,很明顯,凈利潤變化并不同步于營收變化,有一定的波動性。

對于狄耐克招股書披露的內容,《紅周刊》記者大體核算了其營收、采購、產銷和存貨等多方面數據,發現這些數據若依據財務勾稽關系分析,是存在一定的數據匹配不合理現象。

應收賬款占比明顯過高

招股書披露,狄耐克主營產品有樓宇對講產品以及智能家居產品,其中樓宇對講產品報告期內占營收比例雖然在逐年下降,但基本仍在85%以上。除樓宇對講產品之外,狄耐克還生產智能家居產品,包括智能開關面板等,這類產品所占營收比例越來越大,2019年1~3月,已經超過了8%。

查看其銷售情況,可發現狄耐克的客戶群主要集中在房地產商中,2017年至2019年1~3月,房地產商的貢獻占其營收比例分別為34.97%、39.41%和35.78%上。其中,不乏有一些大型地產商出現在公司近幾年前五大客戶名單中,例如龍湖集團、雅居樂集團世茂房地產、招商蛇口等均“榜上有名”。

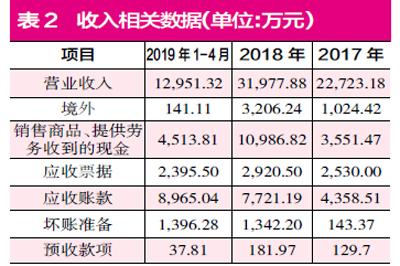

或許是這些大地產商在產業鏈的強勢,使得狄耐克在銷售中存在了大量的應收賬款,2016年至2018年,其應收賬款金額分別高達1.05億元、1.61億元和2.31億元,占當期營業收入的36.51%、42.25%和50.58%,呈逐年攀升狀態。

除占營業收入比例較高之外,狄耐克的應收賬款還在總資產中占比不低,2016年至2018年,分別占到總資產43%、47.02%和49.79%,這意味著,公司有近五成資產是掌握在上游客戶的手中,若一旦上游客戶出現資金緊張付款不及時,則對公司資金鏈帶來的壓力將是“不言而喻”的。

在招股書中,雖然公司稱“目前主要應收賬款客戶為房地產開發商,資金實力較強,商業信用較好,資金回收有保障,較少存在惡意拖欠貨款的情形。”但《紅周刊》記者查看其近幾年應收賬款賬齡情況,發現其1年以內應收賬款占比比例有小幅下滑,由2016年的83.65%下降至2018年的81.02%,而2~3年的應收賬款占比卻愈發增多,由2016年的1.5%已增至2019年1~3月的5.14%。與此同時,與同業上市公司安居寶相比,2016年至2018年間,安居寶應收賬款周轉率為3.47次/年、3.08次/年和2.46次/年,而狄耐克同期則為2.3次/年、2.74次/年和2.2次/年,很明顯,狄耐克的應收賬款周轉率是較低的。

此外,還值得注意的是,狄耐克壞賬損失也是越來越多,2017年損失了328.19萬元,而在2018年,其損失提升788.25萬元。

諸多的不利數據意味著,狄耐克的應收賬款質量已經逐年降低,要知道,很多公司上市之后出現業績變臉問題都源自于較高的應收賬款出現“爆雷”,而狄耐克是否也有這個風險顯然是讓人擔憂的。

營收數據存在異常

除了應收賬款占比過高的風險外,《紅周刊》記者核算狄耐克2018年和2019年1~3月的營收數據,發現其中存在一定異常。

2018年、2019年1~3月,狄耐克營業收入分別為4.57億元和6929.46萬元,其中,國內營收分別為4.05億元和5856.04萬元,若考慮到國內增值稅率16%的影響,那么狄耐克2018年、2019年1~3月含稅總營收大約為5.21億元和7866.43萬元(實際上,2018年1~4月國內增值稅率為17%,所以2018年實際含稅營收可能比推算的金額還要高)。

依據狄耐克2018年、2019年1~3月的合并現金流量表數據,與當期銷售相關的“銷售商品、提供勞務收到的現金”分別為3.84億元和8653.64萬元,此外,2018年、2019年1~3月公司新增預收款分別為47.44萬元和212.7萬元,對沖同期與現金收入相關的預收款項影響,則與2018年、2019年1~3月營收相關的現金流入了3.83億元和8440.94萬元。

將這兩年的含稅營收與現金收入數據勾稽,則2018年、2019年1~3月含稅營收比現金收入分別多出1.38億元和-574.51萬元。理論上,2018年的應收款項應該新增1.38億元,2019年1~3月則應該減少574.51萬元。

可事實上,在這兩年的資產負債表中,狄耐克的應收賬款(包含壞賬準備)、應收票據期末金額合計分別為2.77億元、2.23億元,相比期初相同項合計數據,2018年僅增加了1.04億元,而2019年1-3月則減少了5352萬元。這一結果顯然與理論上應該增加或減少的金額根本不同,其中,2018年有3371.74萬元的營收沒有相應數據支撐,而2019年1~3月的債權平白無故多減少了4777.81萬元。那么,導致這兩期數據異常的原因又是什么呢?

采購數據存異常

除了營收方面數據有異常外,狄耐克的采購數據同樣存在疑點。

在招股說明書中,狄耐克披露了向前五名供應商的采購情況,2018年至2019年1-3月分別為6718.81萬元和1668.2萬元,占總采購金額比例分別為28.03%和34.91%。由此推算,2018年和2019年1~3月采購總額分別為2.4億元和4778.57萬元。

若考慮到增值稅率為16%(實際上2018年1~4個月增值稅率為17%,實際上的含稅采購總額也許比推算金額要高),那么2018年、2019年1~3月含稅采購總額分別為2.78億元和5543.15萬元。

在2018年、2019年1~3月的現金流量表中,“購買商品、接受勞務支付的現金”為1.95億元和4802.3萬元,剔除當年預付款項新增的54.31萬元和401.75萬元的影響之后,則與采購相關的現金支出分別達到了1.94億元和4400.55萬元。將含稅采購與現金支出相勾稽,可發現2018年和2019年1~3月含稅采購金額都比現金支出分別多出8359.21萬元和1142.6萬元。理論上,這將導致當年的應付款項應該有相應增加。

可事實上,查看狄耐克招股書可發現,2018年、2019年1~3月的應付款項分別為1.02億元和1.04億元,分別較上一年增加了5184.28萬元和250.99萬元,很顯然,這一數據與理論上數據并不相符的,2018年、2019年1~3月分別有3174.93萬元和891.61萬元的含稅采購并沒有獲得相應數據支持。

產銷數據與存貨數據不太匹配

除營收數據、采購數據有疑點外,《紅周刊》記者還從產銷差角度大體核算了狄耐克的存貨數據,發現這其中也是存在一定異常的。

報告期內,狄耐克數字樓宇對講產品、模擬樓宇對講產品以及智能開關面板的營業收入占總營收比例在90%左右。招股說明書披露了這三類產品較為詳細的產銷量,《紅周刊》由此推算出這幾類產品2017年至2019年1~3月的產銷差,其中,2019年1~3月,數字樓宇對講產品、模擬樓宇對講產品以及智能開關面板的產銷差分別為3.06萬個、1.79萬個和3222個。

與此同時,公司招股書還披露了數據樓宇對講產品、模擬樓宇對講產品的平均單位成本,2019年1~3月分別為279.73元/個、118.79元/個,雖然未披露智能開關面板的單位成本,但《紅周刊》記者根據其當期營業成本154萬元與銷量25950個,大體推算出每個的營業成本為59.3元。將這些產品的單價成本與產銷差相乘,分別為856.56萬元、212.56萬元和19.1萬元,合計1088.23萬元,也就是說,2019年1~3月,存貨中的產成品部分應大約新增1088.23萬元。

但查看狄耐克的存貨數據,其2019年1~3月庫存商品以及發出商品(都為產成品)比上一年新增了1210.37萬元,比理論新增金額多出了122.14萬元,這部分多出的金額是否是狄耐克其他小眾產品新增的庫存,則需要公司做出更多解釋和披露。

此外,用同樣的方法推算,2017年和2018年的存貨數據則存在更多差異。

將這三類產品的產銷差與各自單價成本相乘,2017年共計有165.3萬元、2018年則有-564.03萬元,也就意味著,2017年、2018年存貨中,庫存商品和發出商品新增金額應大約為165.3萬元和-564.03萬元,但實際上,其新增金額為748.84萬元和-168.73萬元,存在583.54萬元和395.3萬元的差異。那么,這部分數據差異又是怎么形成的呢?是否是只占其營收10%左右的產品庫存變化所引起?

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

Coco薇(2015年1期)2015-08-13 02:23:50

長春師范大學學報(2014年8期)2014-07-01 23:28:08

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10

科學啟蒙(2011年9期)2011-09-22 07:15:14

玩具(2009年10期)2009-11-04 02:33:14