基金投資中的情緒傳染與“愚錢效應”

2019-10-28 06:36:36王健陸陽李國棟莊新田

證券市場導報 2019年10期

王健 陸陽 李國棟 莊新田

(1.東北大學工商管理學院,遼寧 沈陽 110819;2.中國人民銀行臨沂市中心支行,山東 臨沂 276000 )

引言

證券投資基金是現代金融市場中重要的資產管理形式。在我國,截至2018年末,境內共有基金管理公司120家,旗下基金共5547只,管理資產規模約13萬億人民幣1。基金投資中,投資者與基金經理之間通過顯性契約合同和隱性聲譽機制表現為委托代理關系。與股票、債券等直接投資相比,基金投資中形成的金融委托代理關系使得基金投資者、基金經理與投資標的資產之間存在緊密聯系。由于證券市場具有信息快速擴散和資金高速流動的特點,導致基金投資中的這種緊密聯系會對基金交易行為和證券資產價格產生深刻影響。

自Bhattacharya和Pfleiderer(1985)[6]開創性地對基金投資中的委托代理問題研究以來,很多學者對此進行了有益探索。早期的研究主要關注對基金經理的激勵機制設計(Admati和Pfleiderer, 1996; Ou-Yang, 2003)[1][14]。近年來,隨著以基金為代表的機構投資者市場定價能力提升,相關研究逐漸擴展到資產定價領域,部分學者發現基金投資中內生的委托代理問題是影響資產價格的重要原因(Allen和Gale, 2000; Aghion, 2013)[3][2]。但這些研究認為委托代理雙方的行為仍然為理性,屬理性假設下的研究范疇(Scherbina和Schlusche, 2014)[16]。事實上,基金投資中的投資者與直接投資中的散戶型投資者一樣,所做的金融決策經常受到情緒變化的影響。Frazzini和Lamont(2008)[11]、Ben-Rephael et al.(2011)[5]發現,基金投資者的申購和贖回行為明顯帶有情緒特征,基金的資金流變動能夠反映投資者情緒。Fisch和Tess(2014)[10]采用實驗方法證明投資者在基金投資過程中所犯的錯誤主要受情緒偏差影響。而對于基金經理而言,盡管在理論上因其具有規模經濟和信息優勢應更接近“理性”,但是現實中,當委托人表現出相對強烈且一致的情緒時,一方面根據“迎合”理論(catering theory),基金經理為實現自身利益最大化,很可能借助信息優勢,選擇迎合并利用投資者的非理性偏好,放棄“理性”的投資策略;另一方面根據資產被迫拍賣理論,基金經理會受到投資者情緒化的流動性壓力影響,從事非自愿交易(陳國進和胥愛歡,2012)[22]。可見,基金投資中,情緒很可能在金融委托代理雙方之間產生傳染,在資金流動過程中直接通過基金交易行為作用于資產價格。而現有以完全理性為假設起點和單方面考慮投資者或基金經理情緒偏差的基金投資研究,具有一定片面性,有必要從基金投資中存在情緒傳染的角度進行新的探討。

自證券投資基金產生以來,有關基金投資究竟是“愚錢效應”(dumb money effect)還是“智錢效應”(smart money effect)的爭論一直是該領域爭論的焦點。所謂“愚錢效應”,是指投資者的資金流入無法在未來獲得超額回報,表明投資者不具有基金選擇能力。而“智錢效應”則恰好與此相反。Gurber(1996)[12]較早對此進行了探討,發現獲得凈現金流入的基金能夠在未來取得顯著為正的超額收益,因此存在“智錢效應”。隨后Zheng(1999)[20]、Sapp和Tiwari(2004)[15]等均證實了這一結論。然而,Frazzini和Lamont(2008)[11]的研究則對此發起了挑戰,指出基金投資是一種“愚錢效應”,投資者對基金的凈投入會減少其財富。尚爾霄和曹學良(2012)[26]、莫泰山和朱啟兵(2013)[25]等也從不同角度證明國內的基金投資者不存在“智錢效應”。盡管國內外學者對這一爭論進行了廣泛討論,但目前相關研究多為針對不同類型投資者或不同基金選擇能力的考察,并未在“愚錢效應”或“智錢效應”研究中考慮委托代理雙方非理性的情緒因素,更未涉及情緒傳染。

基于此,本文可能的貢獻在于:第一,區別于以往研究中對市場整體情緒或投資者情緒的度量,本文著眼于基金投資中基于金融委托代理關系產生的情緒傳染現象,并采用基金流量數據對其進行量化;第二,已有針對基金投資中“愚錢效應”或“智錢效應”的研究,多從基金流量對基金業績影響的角度考察,本文則從資金流動過程中反映情緒傳染的角度,探討“基金投資者情緒→基金流量→基金投資組合→基金重倉股價格”的傳導結果,從新的視角對原來不一致的研究結論給出合理解釋;第三,通過將基金投資中的情緒傳染具體劃分為樂觀情緒傳染與悲觀情緒傳染,以及在較長的樣本區間中采用多種度量指標進行細致研究,深入探討了基金投資中“愚錢效應”的產生原因,所得結論可為基金投資者、基金管理公司及證券監管部門提供有益參考。

理論分析與研究假設

傳統金融理論假設所有投資者都是理性的,忽略了情緒對投資者行為和資產價格的重要影響。行為金融研究指出,情緒代表了投資者對未來帶有偏差的預期,反映了投資者對市場總體的樂觀或悲觀態度,并外化為其投資行為選擇,一旦形成合力,會對市場造成強大沖擊(Baker和Wurgler,2007;高雅等,2018)[4][23]。關于股票投資中情緒對股票收益的影響,已有大量研究證明,投資者情緒與未來的股票收益存在顯著負相關關系(De long等,1990;Shleifer和Vishny,1997;Schmeling,2009)[9][18][17]。其主要原因在于,投資者受非理性信念影響對股票的估值會存在錯誤預期,即便在短期內可能與股票價格產生正反饋效應,但隨后這種偏差將被修正,價格會向基本價值回歸,導致投資者的回報與其非理性預期相反,從而產生“愚錢效應”。基金投資中的投資者在信息收集能力和交易經驗方面具有與散戶投資者同樣的劣勢,因此其容易受到情緒影響。這種影響會反映在他們申購與贖回投資基金而產生的資金流之中,進而通過資金流動和信息擴散,傳導至基金所持資產,從而形成情緒傳染。基于上述分析,本文提出如下假設:

假設1:基金投資中的情緒傳染與未來的重倉股收益呈負相關關系,即基金投資中存在因情緒傳染而導致的“愚錢效應”。

已有研究發現,樂觀與悲觀兩種不同的情緒狀態對股票收益的影響程度并不相同(Verma, 2007;文鳳華等,2014)[17][27]。行為金融研究表明,人們在樂觀的情緒狀態中傾向于做出積極判斷,此時投資者將提高對股票收益的預期,表現為市場參與熱情高,行為較為激進。此外,由于普遍的樂觀情緒多出現在市場上升階段,此時會吸引大量更加缺乏投資經驗和投資技能的新投資者入市,導致市場中的非理性程度更高;相反,人們在悲觀的情緒狀態中傾向于做出消極判斷,低估股票收益,表現為市場參與意愿下降,行為普遍謹慎,加上賣空約束等外部因素限制,導致市場中的非理性情緒影響減少,理性邏輯占據了主導地位(林樹和俞喬,2010)[24]。基于上述分析,本文提出如下假設:

假設2:基金投資中,樂觀與悲觀兩種不同類型的情緒傳染對重倉股收益存在非對稱影響,樂觀的情緒傳染要比悲觀的情緒傳染影響更大。

研究設計

一、樣本和數據

本文選取我國開放式基金中主動管理型基金,即股票型基金和偏股型基金作為研究樣本,剔除基金凈資產數據缺失的基金數據后,樣本基金共計2002只。選取的樣本區間為2011年第1季度~2017年第4季度,共28個季度,較為全面地包含了近年中國股市的牛熊市狀態。由于基金季報公布的數據只包含前十大重倉股數據,并且其在基金的資產組合中占據了較大比例,足夠代表基金的持股情況。因此,本文的研究對象為基金每季度的前十大重倉股。研究所使用的樣本數據來源于萬德(Wind)數據庫和銳思(Resset)數據庫。因金融行業會計核算方法具有特殊性,故剔除金融行業的股票樣本,同時剔除了股票特征數據缺失的樣本,并采用Winsorize法對連續變量采取上下1%截尾處理。最終得到的有效樣本為非平衡面板結構數據。

二、變量選取

1. 重倉股收益

重倉股收益是本文的被解釋變量。參考國外主流文獻的研究方法,選取包括原始業績指標和風險調整業績指標在內的多種重倉股收益度量指標,具體包括:

(1)原始收益率(R_raw):即考慮分紅后再投資的區間回報率,計算公式為:[(區間最后交易日收盤價-區間首個交易日前收盤價)/區間首個交易日前收盤價]*100%2。

(2)CAPM模型調整后收益率(R_αCAPM):采用重倉股過去24個月的月度收益率按式(1)逐月進行滾動回歸,估計相關參數,而后按式(2)計算月度超額收益率αitCAPM,進而計算季度超額收益率R_αCAPM。

(3)Fama-French三因子模型調整后收益率(R_αFF):采用重倉股過去24個月的月度收益率按式(3)逐月進行滾動回歸,估計相關參數,而后按式(4)計算月度調整后回報率,進而得到季度調整后收益率R_αFF。

其中,Rft為無風險利率,采用上海銀行間3個月同業拆放利率折算得到,RMRFt為市場溢價因子,SMBt為市值因子,HMLt為賬面市值比因子。

(4)Carhart四因子模型調整后回報率(R_αCarhart):同理,采用重倉股過去24個月的月度回報率按式(5)逐月進行滾動回歸,估計相關參數,而后得到季度調整后收益率R_αCarhart。

其中,MOMt為慣性因子,采用Carhart(1997)[24]的計算方法,即慣性因子=前11個月累積收益最高的30%的股票組合等權收益率-前11個月累積收益最低的30%的股票組合等權收益率。

(5)夏普比率(R_sr):經收益標準差調整后的超額收益,超額收益為股票月度收益與上海銀行間3個月同業拆放利率等價的月利率之差。

2.情緒傳染

反映“基金投資者情緒→基金流量→基金投資組合→基金重倉股價格”傳導過程的情緒傳染變量是本文的解釋變量。由于投資者在心理層面的樂觀或悲觀情緒常外化表現為其所投資資金流的異常變動,因此,借鑒Frazzini與Lamont(2008)[11]提出的基于基金流量計算情緒傳染的方法,首先計算基金實際持有某一股票的數量占該股票所有發行在外的數量的百分比,減去在“資金按照每只基金的資產價值比例分配到各只基金”的虛擬條件下基金持有的百分比。簡而言之,虛擬流量即代表了理性狀態,用基金持有重倉股的實際流量與虛擬流量相減得到每支重倉股賦有情緒的流量,以此度量基金投資過程中的情緒傳染大小,并依據其正負區分樂觀與悲觀情緒傳染。具體計算方法如下:

第一步,篩選出基金i及其重倉股n的相關數據。包括:基金i的名稱、代碼、基金資產凈值、區間漲跌幅度,股票n的名稱、代碼、總流通市值及其在基金i的投資組合中占比。

第二步,根據式(6)計算基金i在t期末的實際基金流量Fit:

其中,Nit為基金凈值,Rit為基金收益率。

第三步,根據式(7)計算基金i的虛擬基金流量F^it:

其中,NAit-1為t-1期末所有基金的資產凈值總和,FtA為t期末所有基金的實際基金流量總和。

第四步,根據式(8)計算虛擬條件下基金i的資產凈值N^it:

第五步,利用第二步至第四步的結果計算基金層面的情緒傳染大小Zit:

其中,N^tA為所有基金在t期末的虛擬資產凈值總和。Zit>0表示t期末基金i的實際流量大于理性狀態下的虛擬流量,反之亦反。

第六步,計算基于基金流量的重倉股票n的情緒傳染大小Snt:

其中,wint為重倉股n在基金i中t期末的投資組合占比,Mnt為重倉股n在t期末的總流通市值。Snt>0表示基金投資過程中的樂觀情緒傳染,即t期末基金i持有重倉股n的實際流量大于理性狀態下的虛擬流量;反之,Snt<0表示基金投資過程中的悲觀情緒傳染;Snt=0則表示不存在情緒傳染的理性狀態。

3.控制變量

股票價格不僅受到資金流產生的壓力影響,還會受到公司特征、市場環境等因素影響,參考許年行(2013)[28]、包鋒(2015)[21]等,選取以下控制變量:換手率(Tur)、成交量(Vol)、普通股總市值(TMV)、市盈率(PE)、市凈率(PB)以及市場收益率(Rm)。具體變量定義及計算如表1所示。

三、模型設計

本文采用面板模型進行回歸分析,在固定效應模型與隨機效應模型中,通過Hausman檢驗,選擇固定效應模型。為檢驗假設1,即基金投資中的情緒傳染對基金重倉股未來收益的影響,同時考慮到股票收益可能存在均值反轉效應,因此在回歸分析時,除了控制前述控制變量外,同樣控制了重倉股在過去一年的業績表現,這里采用重倉股的原始回報率度量。回歸模型如下:

表1 變量定義及計算方法

其中,α0為常數項,β1-β8為回歸系數,λn隨重倉股個體變化,代表個體固定效應,μn,t為隨機誤差項,其他變量見表1所示。

為檢驗假設2,即基金投資中情緒傳染對重倉股未來收益的非對稱影響,將情緒傳染進一步區分為樂觀情緒傳染和悲觀情緒傳染,構造MaxS和MinS變量,其中:MaxS=max(0,S),MinS=min(0,S)。借鑒Huang等(2011)[13],構建回歸模型(12):

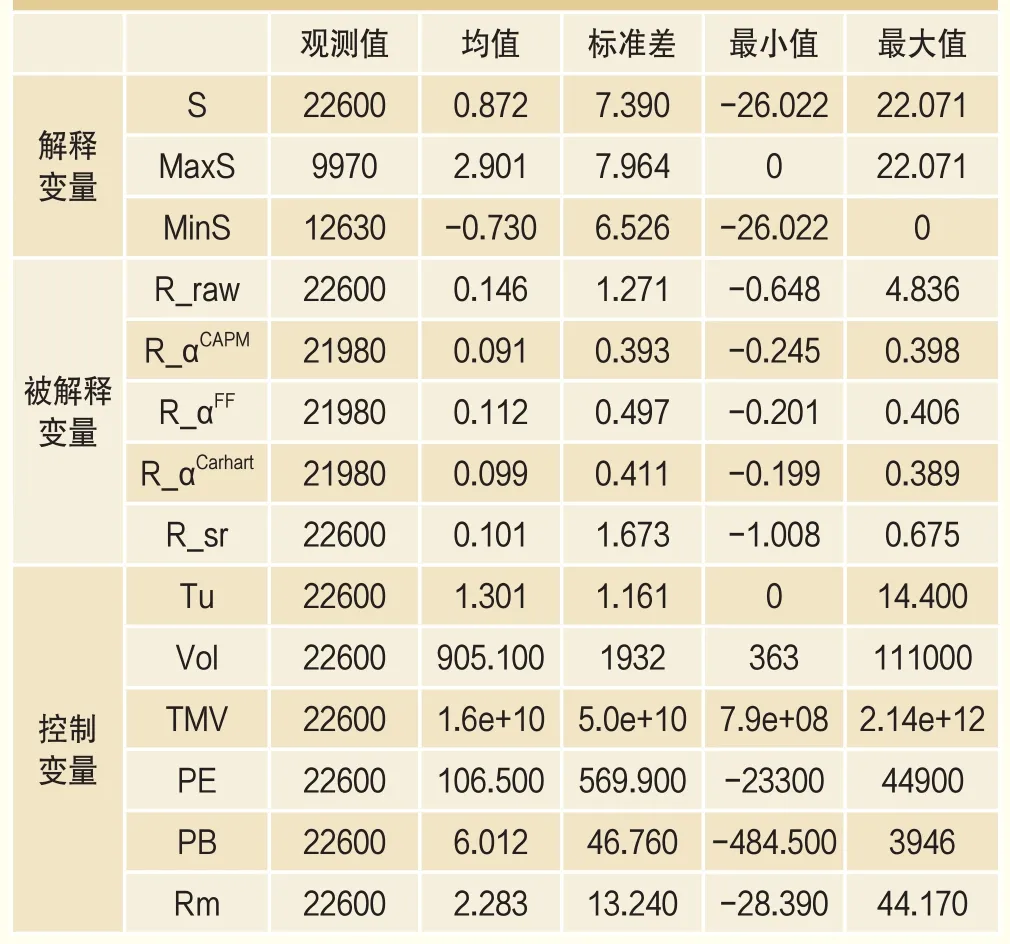

表2 主要變量描述性統計

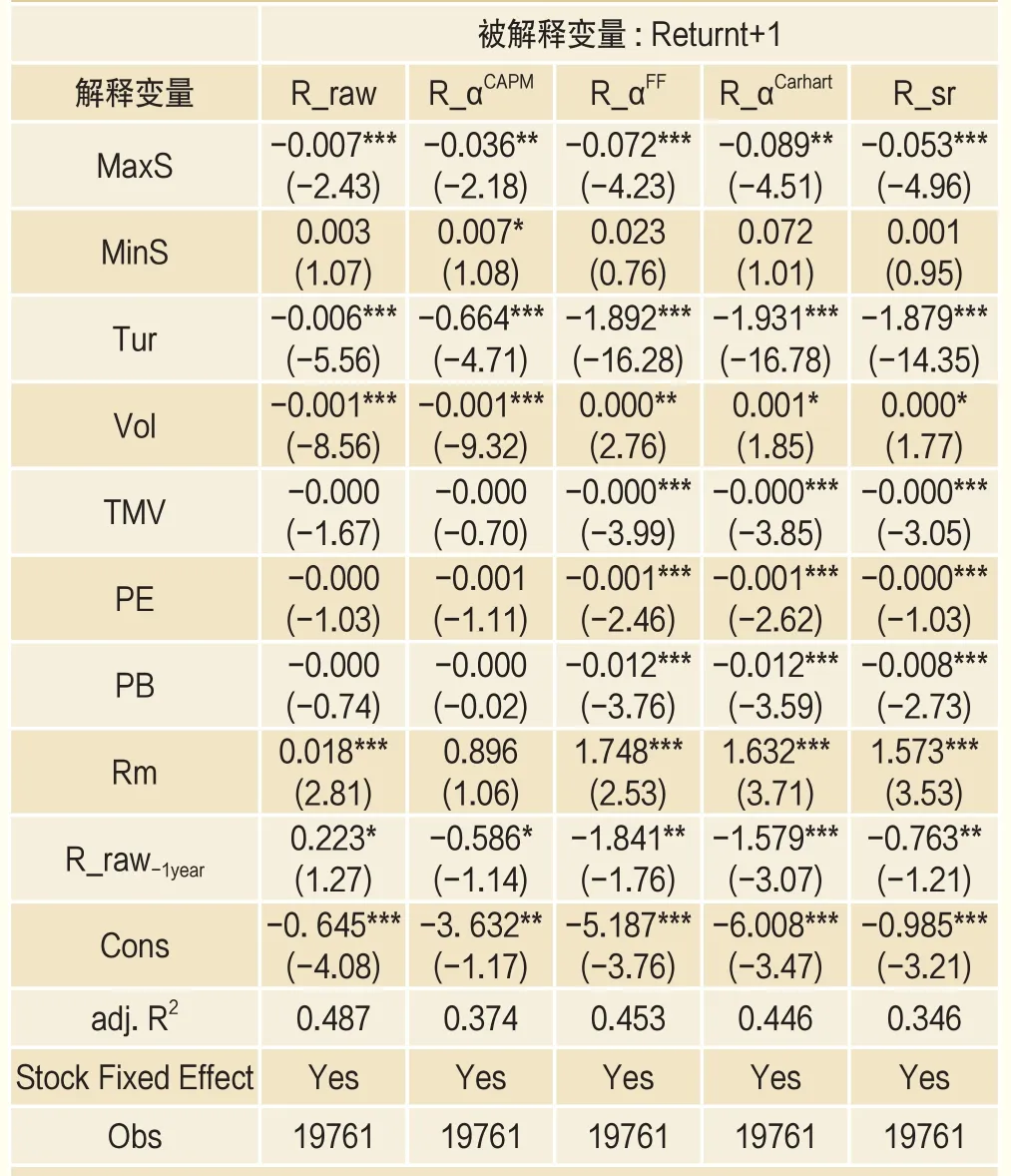

表3 基于情緒傳染的基金投資“愚錢效應”檢驗

實證結果與分析

一、描述性統計

表2報告了各研究變量的描述性統計結果。首先,情緒傳染變量的均值為0.872,標準差為7.39,反映出基金投資中存在明顯的情緒傳染效應,且投資者的情緒存在較大波動。其次,不同定價模型下的風險調整業績差異較小,風險調整后的重倉股收益波動較小。再者,不同重倉股的流動性特征以及公司特征等均表現出一定差異。

二、回歸結果及分析

1.情緒傳染與重倉股收益

表3是對模型(11)的檢驗結果。情緒傳染變量與下一期的基金重倉股收益存在顯著的負相關關系,即基金投資中的情緒傳染越嚴重,重倉股收益越低。反映出由情緒偏差所引發的基金投資者非理性的資金流動,會對基金重倉股產生顯著的價格沖擊。這與Frazzini和Lamont(2008)[11]的結論相一致,他們發現投資者傾向于購買持有高估值股票的基金,基金經理傾向于將新增加的資金投資于目前持有的高估值股票,而非購買新的股票,導致獲得較高流量的基金業績和重倉股收益反而變差。這一結論從情緒傳染的角度證明了基金投資中存在的“愚錢效應”,假設1得到驗證。

2.情緒傳染的非對稱影響

表4是對模型(12)的檢驗結果。投資者的樂觀情緒傳染與重倉股收益呈顯著負相關,而悲觀情緒傳染對重倉股收益的影響并不顯著3。這與目前國內外學者針對直接投資中,投資者的不同情緒狀態對股票價格非對稱影響的研究結論一致。Verma(2007)[19]、林樹和俞喬(2010)[24]、文鳳華等(2014)[27]均發現,投資者的樂觀情緒要比悲觀情緒對股票價格產生更大的影響。其原因可解釋為,在市場情緒高漲時期,賺錢效應不斷吸引新資金和新投資者入市,市場中的非理性情緒更易傳染和擴散,而且這些新進入的投資者往往更加缺乏經驗和專業知識,迫于投資者的資金壓力,證券價格普遍在短期被推高后出現反轉回落甚至泡沫破裂,表現為顯著的“愚錢效應”;相反,在市場情緒低落時期,市場處于下跌或低迷狀態,受處置效應影響,投資者普遍采取觀望策略,且受賣空限制等外部因素約束,投資者的市場參與程度降低,因此悲觀情緒傳染對重倉股收益的影響較小,假設2得到驗證。

表4 基于情緒傳染非對稱性的基金投資“愚錢效應”檢驗

穩健性檢驗

盡管模型(11)和(12)采用被解釋變量提前一期的設定,已在一定程度上克服了內生性對研究結論的干擾,但出于穩健性考慮,本文還從以下五個方面進行了穩健性檢驗4。

1.更長的預測窗口

前文考察了預測窗口為1個季度時,情緒傳染對重倉股收益的預測能力。這里將情緒傳染的預測窗口擴大到未來半年,模型設定見式(13)和(14)。這樣不但可以檢驗情緒傳染對重倉股收益的持續性影響,而且能夠克服由于情緒傳染與重倉股收益互為因果所導致的內生性問題,檢驗結果與表3和表4的回歸結果基本一致。

2.調整情緒傳染度量指標

前文中情緒傳染變量是基于短期(3個月)基金流量計算的,這里分別采用基于半年和一年基金流量計算的情緒傳染指標(S_6m和S_12m),對模型(11)和(12)進行檢驗,結果與表3的回歸結果基本一致。

3.情緒傳染非對稱影響的均值檢驗

為了進一步排除樂觀與悲觀情緒傳染樣本規模差異可能造成的干擾,這里分別針對樂觀與悲觀情緒傳染對重倉股收益的影響進行分組均值檢驗。具體操作如下:以樂觀情緒傳染為例,首先,每季度末將樂觀情緒傳染指標(MaxS)排序,并按照33和66分位數將樣本分為3組(Low,Middle和High);然后,計算各組每季度的重倉股收益均值,以及對沖組合(Low-High)的均值;繼而,對各組重倉股收益均值進行時間序列的均值檢驗。悲觀情緒傳染亦采用相同的檢驗方法,檢驗結果與表4的回歸結果基本一致。

4.控制宏觀經濟因素的影響

前文的控制變量主要是基于公司特征的微觀因素,除此之外,重倉股價格還會受到宏觀經濟因素的影響。這里選擇GDP增長率(ΔGDP)、消費增長率(ΔC)以及CPI增長率(ΔCPI)作為模型的控制變量進行檢驗,結果與表3和表4的回歸結果基本一致。

5.劃分不同市場狀態的分樣本檢驗

部分研究表明,投資者情緒會受到市場狀態、經濟繁榮與衰退的影響(閆偉和楊春鵬,2011)[29]。因此,借鑒Cooper等(2004)[8],將市場狀態定義為股市在過去一段時間內的平均漲跌狀況,并據此將樣本期劃分為牛市與熊市,進一步驗證市場狀態是否會影響投資者情緒與重倉股收益之間的關系。結果與表3和表4的回歸結果基本一致。

結論與啟示

本文選取2011~2017年的中國開放式基金作為研究樣本,構建基于基金流量的情緒傳染指標,考察“基金投資者情緒→基金流量→基金投資組合→基金重倉股價格”投資過程中的情緒傳染與“愚錢效應”。研究發現:(1)基金投資中的情緒傳染與未來的重倉股收益呈顯著負相關關系,即基金投資中存在因情緒傳染而引發的“愚錢效應”;(2)基金投資中,樂觀與悲觀兩種不同類型的情緒傳染對重倉股收益產生非對稱影響,樂觀的情緒傳染要比悲觀的情緒傳染影響更大。一系列穩健檢驗均支持上述結論。

由此得到如下啟示:第一,基金投資者的非理性情緒偏差值得引起重視,特別是在市場繁榮、人氣高漲時,投資者自身應有意識加強理性思考,培養價值投資理念,減少“追漲殺跌”的頻繁操作,樹立風險防范意識;第二,基金公司需進一步加強治理,提高其信息披露的透明度,降低與投資者之間的信息不對稱,特別是在極端市場環境中,應做到提前預測和防范投資者非理性的資金流變動產生的不利影響,充分發揮市場穩定器的作用;第三,監管部門應密切關注基金市場中的情緒傳染現象,合理引導投資者行為,同時加強對基金公司交易行為的監控,規范分析師、媒體等言論,減少市場中的噪聲信息,優化市場投資環境。

注釋

1. 資料來源:中國證券投資基金業協會網站(http://www.amac.org.cn/)。

2. 股票行情數據系后復權行情,若區間內包含上市首日,則計算時剔除上市首日漲跌幅。

3. 其中,MaxS觀測值為9970,占比44.12%,MinS觀測值為12630,占比55.88%。

4. 限于篇幅,沒有匯報穩健性檢驗結果,留存備索。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

中學物理·高中(2016年12期)2017-04-22 11:53:03

商業評論(2014年6期)2015-02-28 04:44:25

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46