淺析私募基金的價值投資策略

2019-11-01 07:07:14

新營銷 2019年3期

(南開大學 天津 300000)

一、私募證券投資基金在我國的發展與現狀

自2004年有“陽光私募第一人”之稱的趙丹陽與深國投(現華潤信托)合作,發行首支私募信托基金“深國投·赤子之心(中國)集合資金信托”以來,中國的陽光私募發展已經走過了15個年頭。2007年,A股大牛市之際,大量的公募基金經理轉投私募,這一年被定義為私募基金的元年。2014年1月17日,中國基金業協會發布了《私募投資基金管理人登記和基金備案辦法(試行)》,私募基金從原來的“信托公司+保管銀行+投資顧問”的模式,發展為“私募公司+券商托管”的模式,即私募公司可以通過自己公司備案的形式發行私募,而無須借助信托、基金子公司等通道,業界內相關人士高呼“私募公司”的地位終于“扶正”了。

隨著私募基金管理行業的逐步規范,過去5年,中國私募證券投資行業的規模迅速擴大。根據中國基金業協會發布的數據顯示,截至2019年5月底,私募基金管理規模達到了13.58萬億元,其中私募證券投資基金的金額為2.34萬億元,已登記私募證券投資基金管理人有8891家。

二、價值投資在中國的實踐

我國目前的證券投資基金,主要包括股票、債券,以及大宗商品期貨等投資標的。在股票策略之下,可細分為股票多頭策略、股票多空策略。其中股票多頭策略包括成長股投資策略、價值投資策略、趨勢投資策略。

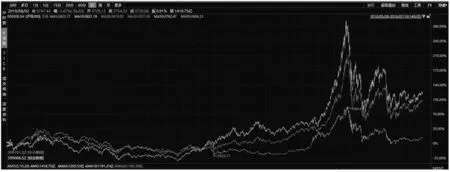

成長股投資策略在我國資本市場的運用一度最為廣泛,這與2012年之后創業板的結構性牛市相關。在2017年“漂亮50”行情之前,除了2014年12月大小盤股熱點切換這個時間點之外,其余時間,都是中小盤股票遠遠跑贏大盤藍籌股(如上圖)。此階段,市場容易給予高估值的因素有小市值、有概念、高景氣行業、利潤營業額增速高。自2017年開始,由于外資、養老金、社保基金等長期資本持續投入A股,貴州茅臺、五糧液、中國平安等大白馬受到市場追捧。行業賽道、現金流、ROE(凈資產收益率)等因素成為大多數投資者考慮的重要指標,以往偏重短期,只注重表面,演變為更看重中長期,關注企業本質。

(一)什么是價值投資

價值投資(Value Investing)是一種常見的投資方式,指的是專門尋找被低估的證券。對股票投資來講,本實際上是選擇優秀的上市公司,并且長期持有股票,追求上市公司的經營業績,以分享上市公司的利潤為投資目標,而不是通過短期炒作來獲得投機價差利潤。

1934年,格雷厄姆發表《證券分析》,股票投資開始從混沌時代走向科學分析,價值投資理論誕生。從誕生至今已經有80多年的歷史,沃倫·巴菲特、查理·芒格為該投資理念的堅定踐行者,伴隨著巴菲特和芒格的成功投資經歷,他們在中國也有了一大批信徒。在中國,典型的價值投資私募代表人物有:景林資產蔣錦志、高瓴資本張磊、重陽投資裘國根、高毅資產邱國鷺、正心谷資本林利軍、漢和資本羅曉春、東方港灣但斌等。

根據巴菲特致股東的信等公開信息,1957年至2018年,巴菲特的歷史業績達到了7.7萬倍,復合年增長率為19.91%,從中我們可以看到復利的力量是多么的偉大。雖然A股市場的波動較大,但長期下來,前文提到的中國價值投資的“信徒”們,都取得了很好的業績。如成立于2004年的老牌頂級私募景林,旗下公開可查私募基金,14年累計凈值增長23倍,年化收益達到24%;成立于2013年的超長期價值投資派漢和資本,最早成立的產品,凈值累計增長260%,年化收益23%(截至2019年7月,數據來源:金斧子)。

(二)價值投資的本質

知名老牌私募基金經理江暉,將投資本質歸納為以下四點:一是評估企業價值;二是利用市場先生;三是追求安全邊際;四是堅守能力圈。資本市場變換莫測,能長期堅守投資本質的私募機構,長期業績表現較好。如2018年2月,中美貿易摩擦不斷加劇,A股市場還有2017年“漂亮50”行情的余溫,此時價值投資機構的倉位普遍較高。而到了2018年底,經過上半年的金融去杠桿和中美貿易戰如火如荼的開打,A股從年初的3500點跌到年末的2400多點。我們去對比私募基金在年初和年末的倉位,即可知道該機構是否在一直踐行“價值投資”的理念。

(三)價值投資私募基金派系

價值投資與成長股投資頗有相似之處,價值與成長不分家,都是強調商業模式,著重研究公司與行業基本面。就私募基金經理出身而言,有民間草根派,如高毅的馮柳;有管理公募基金期間就很有名氣,而后轉私募的高毅資產邱國鷺、豐嶺資本金斌;券商出身的重陽投資裘國根、景林投資蔣錦志。就聚焦范圍而言,如豐嶺資本專注于藍籌股中做價值投資,而灃楊資產專注于成長股。就規避市場波動對投資收益的影響而言,有的私募長期滿倉,如漢和資本,長期倉位在90%以上,而寬遠、重陽、拾貝等私募則會通過倉位和風險敞口的控制達到規避波動的目的。各大私募投資理念和邏輯的差異,最終體現在投資標的的選擇上。

目前,私募基金發展十幾年,已經開始進入接班人頂替第一代私募公司創始人的時期,如景林投資、重陽投資都已經有新晉的年輕基金經理接班,共同管理公司核心產品。

三、如何評價價值投資私募基金

每年,由中國證券報主辦,招商證券、海通證券等協辦的“中國基金業金牛獎”,為中國資本市場最具公信力的權威獎項之一,享有中國基金業“奧斯卡”獎的美譽。根據筆者觀察,能獲得3年、5年以上獎項的私募機構,大多數業績能夠持續。而私募排排網每年對各地區的私募投資基金的業績排名也備受關注。

投資者注重私募投資基金的業績,這一點無可厚非,但只看重基金排行榜每年的業績,從而決定買入哪個基金,一般情況結果不盡如人意。從2009年擅長做一二級聯動的新價值羅偉廣,到2014年“漲停敢死隊”創勢翔黃平,再到2016年人稱“快刀八郎”的蘇思通,這幾位都拿過私募冠軍,但再之后的幾年,在資本市場風格轉換的大幕中,都敗下陣來。究其原因,主要還是沒有根據資本市場的變化,及時轉換思路。筆者認為,評價私募基金應該從以下四方面去評價。

第一,從策略上,根據風險收益特征,對私募做好分類,一般排行榜單將私募分為股票多頭、股票量化、固定收益、宏觀對沖/CTA、組合基金5大類。

第二,長期跟蹤私募基金業績,做好業績歸因,將業績長度拉長,看3年、5年以上的長期業績為主要參考依據,長跑冠軍不一定是短跑高手。

第三,從客觀指標上,選取年收益率、夏普比和最大回撤等指標,多做對比分析。

第四,根據平時與私募基金的交流,看管理團隊是否言行一致。

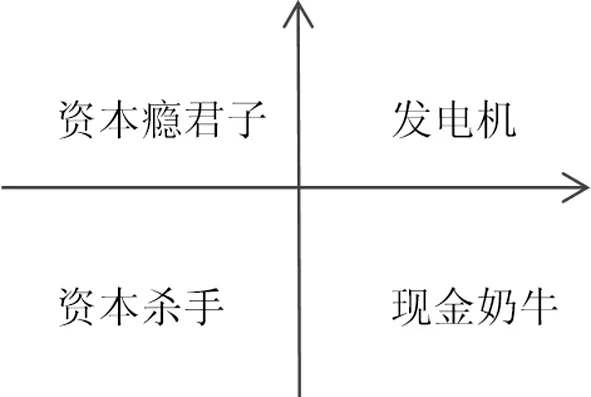

筆者認為,優秀的價值投資私募,能真正堅守價值投資理念,業績表現都會處于前列。依賴深度調研和基本面分析,強調公司本身的商業邏輯,對公司和產業有一套完整的分析框架。只有形成完善的投研體系,業績才能得以持續,而不只是曇花一現。在筆者接觸的諸多遵循“價值投資”理念的投顧,根據其投研決策體系,有注重分紅率、市盈率、市銷率等指標。如某一頭部價值投資機構,其研究體系下,根據ROE(凈資產收益率)和公司凈利潤增長率分別作為橫軸和縱軸,將公司定義為以下四種屬性:資本癮君子、資本殺手、發電機、現金奶牛。

研究員在看待一家公司的時候,先給公司進行定性,從而發現公司有向上發展的可能,如從“資本癮君子”,發展成為“現金奶牛”,再發展成為“發電機”。如2012年之后,由于不斷地有品牌溢價,貴州茅臺從“現金奶牛”,逐步發展成為“發電機”;如近期在美股上市的瑞幸咖啡,看好瑞幸能成為“中國的星巴克”的投資人認為其有可能從“資本癮君子”,發展成為“發電機”。

四、總結

我國目前散戶投資者的比例還是偏高,散戶由于本身缺乏專業知識,在做股票投資的時候往往容易造成追漲殺跌,這也造成了我國股市整體波動大的局面。資產管理行業是一份伴隨著投資者的信任和托付的行業,只有真正幫投資者盈利,形成良性循環,資產管理機構才能得以長久經營。私募基金整體的業績優于公募基金,能夠提高社會閑散資金的使用效率。結合國內外資本市場的發展情況,特別是過去15年價值投資私募基金在中國的實踐來看,未來還有很大的發展空間。未來隨著監管機制更加完善,基金經理的專業素質越來越高,價值投資理念深入人性,A股市場會更加成熟,資本市場能更好的服務于實體經濟,實現我們的強國夢。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年12期)2009-08-14 09:28:10