長江運價指數的確定與調價模型

2019-11-01 03:32:14陳穎重慶交通大學經濟與管理學院

新商務周刊 2019年20期

文/陳穎,重慶交通大學經濟與管理學院

1 概述

航運指數對生產、流通等領域有著很強的指導作用。國內文獻中,姜全新針對大連航運指數體系問題,根據指數編制的基本方法與原則進行了研究;夏秋曉針對我國航運企業的外部環境進行了風險識別、評估和控制;卿倩等人建立了國際航運干散貨市場的景氣指標體系。但是目前沒有統一的、標準的長江江海運價指數體系供大家參考,因此本文針對長江江海運價指數問題,建立時間序列分析模型進行預測并選取了若干項核心影響因素綜合進行調價。

2 長江運價指數的確定與調價模型

針對長江江海運價指數模型,本方案采用了時間序列分析法,結合影響運價波動的因素,利用從上海航交所得到的歷年數據求得影響長江江海運價的長期趨勢因素、季節變動因素、不規則變動因素來擬合模型。系統運行流程為:首先需要輸入煤炭運價指數、金屬礦石運價指數、礦建材料運價指數、非金屬礦石運價指數、季度、煤油價格、砂石價格、船舶數量、貨運吞吐量;其次進行長期趨勢、季節變動和不規則變動因素確定的處理過程,最后輸出長江江海運價指數與調價結果。

2.1 長期趨勢因素

首先是長期趨勢的確定,對于長江運價指數而言,根據從長江航務管理局查到的長江干散貨運價指數,包括干散貨綜合運價指數、煤炭運價指數、金屬礦石運價指數、非金屬礦石運價指數、礦建材料運價指數。為了探究這四項具體因素對長江綜合運價指數的影響和作用,利用 SPSS 軟件進行遞進的多元線性回歸得到不同因素對長江綜合運價影響權重。

可以得到:模型的擬合優度接近 1,t 檢驗和 F 檢驗均通過,沒有共線性問題。因此長江江海運價的長期趨勢因素模型為:

其中,η表示長江運價指數,P1表示煤炭的運價指數,P2表示金屬礦石的運價指數,P3表示非金屬礦石的運價指數,P4表示礦建材料的運價指數。

2.2 季節變動因素

其次是季節變動因素的確定,季節變動因素是指引起社會經濟現象在一年內隨著季節更換而有規律地變動的因素。

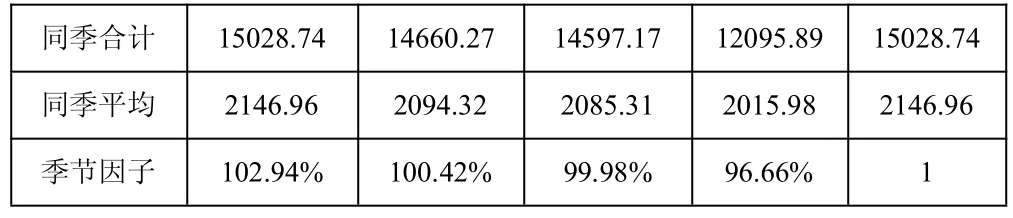

季節因子=季度平均/年度平均*100%,最終結果為:

表1 長江運價指數季節因素

同季合計 15028.74 14660.27 14597.17 12095.89 15028.74同季平均 2146.96 2094.32 2085.31 2015.98 2146.96季節因子 102.94% 100.42% 99.98% 96.66% 1

結合季節變動因素后,模型進一步優化的結果為:

其中 S 表示季節變動因素。

2.3 不規則變動因素及調價因素

最后是不規則變動因素的確定,不規則變動因素是指引起社會經濟現象發生不規則變動的各種偶然因素。在影響長江江海運價中,燃料價格反映了運輸成本的波動,砂石運輸行情反映了航運市場的競爭行情,船舶噸位反映了航運市場的供給狀況,因此,本文用以上三個因素的變化來描述不規則變動因素。

由于各種因素都與不同時期的具體情況有關,因此調價的大小也隨時間改變,可以建立以下模型來進行調價:

其中,C 表示運價,C′表示調價后的運價,q(t)表示總的調價幅度,是關于時間的函數,I1、I2、I3分別表示油價、砂石價格、航運市場供給因素變化幅度,ω1、ω2、ω3分別表示油價、砂石價格、航運市場供給因素變化對總調價幅度的影響力度。綜合上述因素,優化后的模型為:

其中 I 表示不規則變動因素。

3 結束語

本文結合影響長江運價的價格波動因素,對歷年航交所的數據采用時間序列分析法,得到相應的長期、季節、不規則變動因素,建立了長江運價指數定價模型。并在此基礎上,綜合考慮了多種影響價格變動的因素,對模型結果進行調節,相比采用單一因素變化幅度而對整體運價進行調價而言,本文所述方法大大提高了準確性和有效性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2022年5期)2022-08-24 02:36:04

今日農業(2021年17期)2021-11-26 23:38:44

食品安全導刊(2021年21期)2021-08-30 08:21:30

當代陜西(2021年12期)2021-08-05 07:45:46

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

冰雪運動(2016年4期)2016-04-16 05:54:56

核科學與工程(2015年4期)2015-09-26 11:59:03