基于主成分分析的資產評估機構綜合實力評價

2019-11-01 01:28:46

中國資產評估 2019年9期

關鍵詞:評價

改革開發以來,隨著我國社會主義市場經濟體制的全面建立,人們的經濟活動逐步增多,對資產評估的需求不斷增加,催生了我國資產評估機構的誕生和促進了我國資產評估行業的發展。目前,資產評估已經濕透到社會的方方面面,在國民經濟中的作用越來越重要。由于資產評估行業投入少、風險小、利潤穩定,吸引了許多民間資本的紛紛加入,使我國資產評估機構呈現爆發式增長。不可否認,這為居民的經濟活動提供了便利,也為國家經濟的發展作出了一定的貢獻,但同時也應該看到,當前,我國資產評估機構小而雜,良莠不齊,評估質量不高,時常引起一些糾紛,在一定程度上影響了資產評估機構的權威性、客觀性、公正性,也給行業的進一步發展帶來負面影響。科學評價資產評估機構綜合實力,對指導客戶正確選擇資產評估機構,保證評估質量,對資產評估機構自身總結經驗教訓,查找不足,提高執業水平,迎頭趕上,促進我國資產評估行業良性發展等具有重要的現實意義。主成分分析方法(PCA)是把相互之間具有關聯性的數量較多的指標轉化為少數幾個線性無關的綜合指標。這些綜合指標稱為主成分,主成分能代表原始指標的大部分信息,且各個主成分所含信息互不重復。這樣,就可將復雜因素歸納為幾個主要成分,降低數據處理的復雜性,使研究的問題簡單化,同時,研究結果又不失真實性。在很多領域得到了廣泛的應用 。本研究嘗試采用主成分分析法評價河南省部分資產評估機構的綜合實力,以降低評價難度,提高評價效率。

一、主成分分析法基本原理

(一)主成分分析基本原理

在現實生活中,往往遇到許多變量,這些變量的內涵或數據存在交叉重疊,給問題研究帶來不便。主成分分析法可以較好解決這一問題。主成分分析法的基本原理是,對多個數據間具有一定相關性的指標,通過降維方法處理,組合成一組新的不相關的指標,新的指標為原指標的線性組合,它們可用來來代替原來的指標,新指標包含了原來舊指標中的絕大部分信息,這樣,就可以化繁為簡,使多個相關指標轉化為少數幾個無關指標。

主成分分析法中主成分的信息量,主要取決于評價矩陣的協方差矩陣的特征值的大小,特征值越大,主成分信息量越多。特征值最大的主成分稱為第一主成分,其次稱為第二主成分,以此類推。特征值個數等于原指標的個數,對應的主成分也就與原指標數目相同,但我們在選取主成分時,沒有必要把所以主成分都選進來,那樣,新指標的數量就與原指標一樣多,主成分分析也就失去了意義。事實上,越往后的主成分信息量越少,有些甚至無限接近0,所以,一般只需要選取累積貢獻率在85%-90%的少數幾個主成分就行。

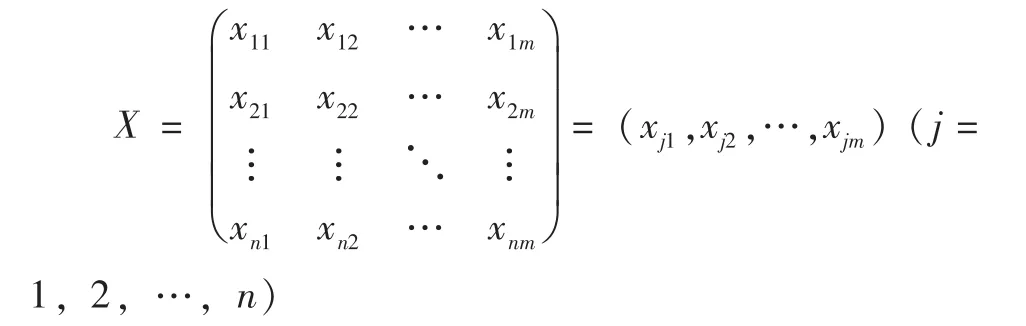

若有n個評價對象,m個評價指標,構成評價矩陣X=(x)。

其中,x為第i個評價對象第j個評價指標的評價值。

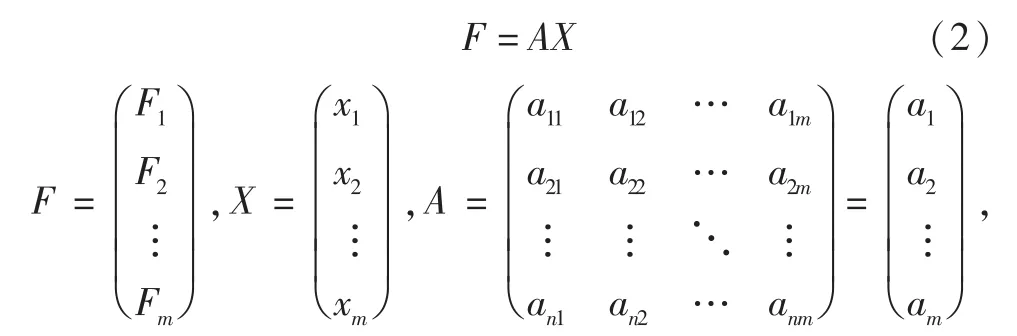

這m個線性相關的評價指標,可以通過正交變換,重新組合成m個線性無關的新指標當然,大部分新指標所包含的信息量減少,在選取主成分時可以舍去,即:

F為第j個主成分,a為第j個主成分的第i個指標的載荷系數。

設λ是F,則滿足:F與F線性無關 (i≠j);λ>λ>…>λ;∑a=1。于是,主成分分析模型可表示為:

A稱為主成分系數矩陣。

(二)主成分分析評價法步驟

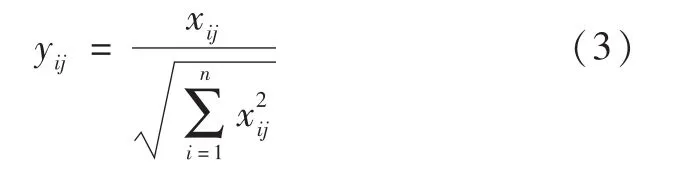

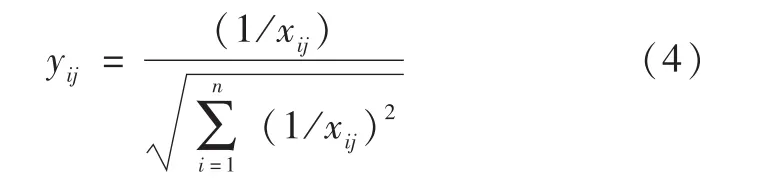

1.數據無量綱化處理

由于原始數據量綱方向性不同,需要將原始數據進行無量綱化和一致性處理。所謂一致性處理就是將所有類型的指標都轉化為效益型指標(越大越好),主要是針對成本型指標(越小越好),要將其轉化為效益型指標。即:

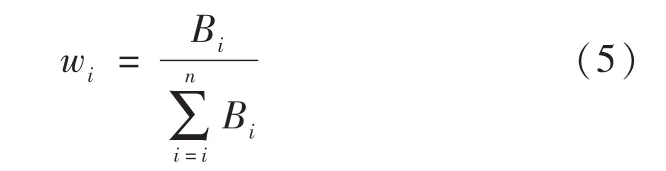

2.確定權重。因評價指標較多,所以,指標的權重采用較為簡單的環比評分法確定,環比評分法容易操作,評分的可塑性、可控性較大,因此,能夠比較準確表達不同指標對評價結果影響。具體方法為:首先,根據各個評價指標對評價結果的影響大小,對它們的重要性進行評分,評分十分靈活,可以為百分制也可以十分制,可以為小數也可以為分數,決策者根據自己的喜好決定。然后計算各個評價指標得分的比重,即為各自的權重。設評價指標X的重要性評分為B,則X的權重為:

3.數據加權處理

數據加權處理也就是將各評價指標的無量綱化和一致性數據與其對應的權重相乘,即:

4.數據規范化

運用主成分分析法時,數據必須轉化均值為0,標準差為1的數據,即:

式中,r為標準化數據,μ為第j個指標的均值,σ為第j個指標的標準差。

5.構建協方差矩陣

協方差矩陣由指標之間的協方差構成,其每1行每1列代表1個相應的指標。計算各個指標的協方差,按照指標的排列順序,以及各指標間的協方差構造協方差矩陣。顯然,協方差矩陣為一對稱矩陣。

6.計算特征值和特征向量

計算協方差矩陣的特征值λ,然后將特征值從大到小排序。特征值就是相應的主成分的系數,其大小反映了主成分的影響力。

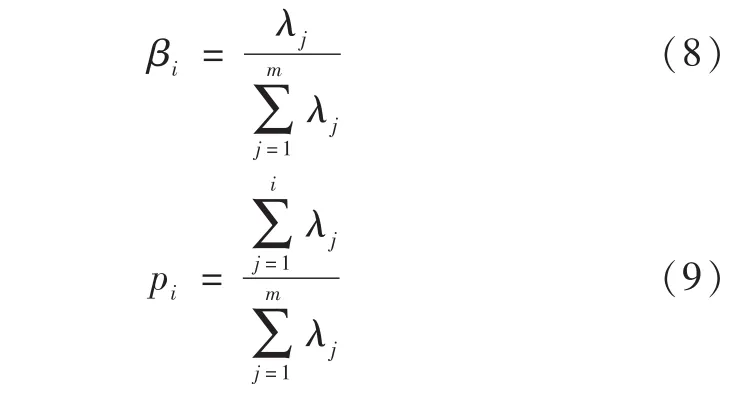

7.計算貢獻率和累積貢獻率

8.提取主成分

提取累積貢獻率大于85-90%的特征值λ、λ、…、λ,對應的主成分為F、F、…、F。

9.計算主成分綜合得分

10.做出評價結果

根據評價對象的綜合得分,判斷它們的優劣,綜合得分越高,評價對象越優。

二、實例分析

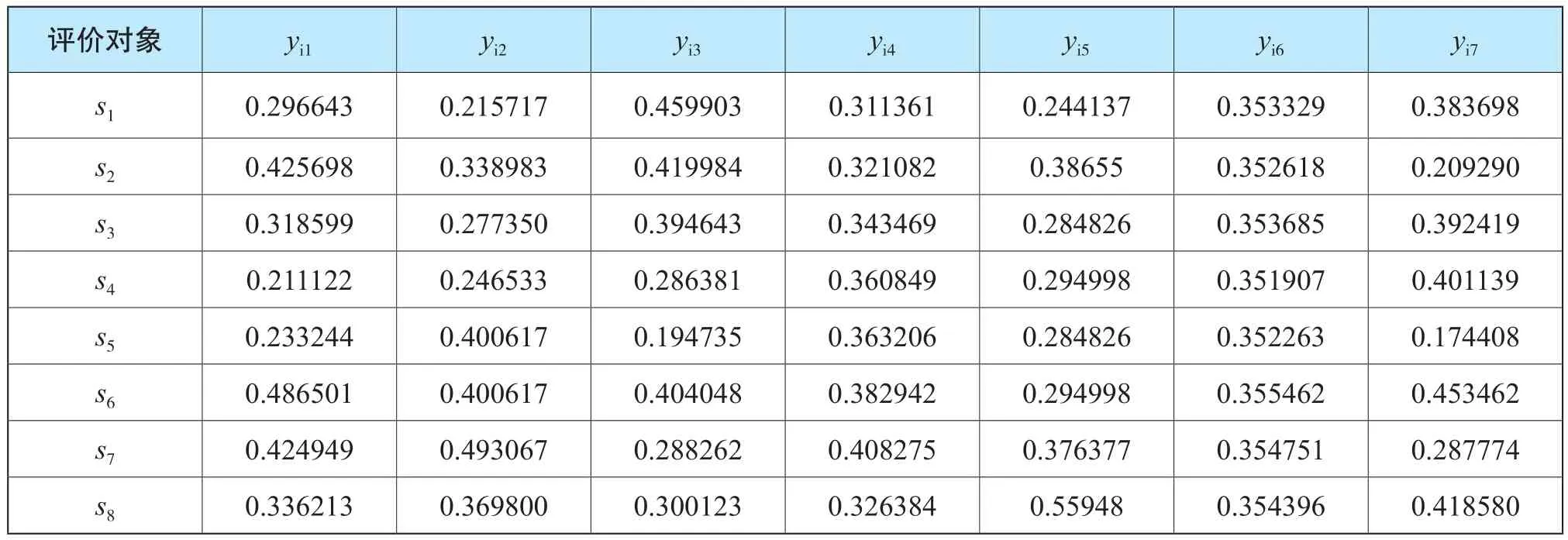

以河南省資產評估協會評出2018年20強資產評估機構中的部分資產評估機構為例,它們分別是:河南龍源智博聯合資產評估事務所(s1)、中聯資產評估集團河南有線公司(s2)、河南求實資產評估有限公司(s3)、河南四方資產評估事務所有限公司(s4)、河南中天華資產評估事務所有限公司(s5)、河南世紀資產評估有限公司(s6)、河南誠聯資產評估公司(s7)、河南中瑞金鼎資產評估公司(s8)8個。河南省資產評估協會采用的評價指標為:年業務收入(X1)、評估師數量(X2)、評估師年人均業務收入(X3)、平均執業年限(X4)、人才培養(X5)、執業質量(X6)、行業貢獻(X7)7個,這8家資產評估機構有關7個指標的評價值如表1所示。

表1 河南省部分資產評估機構綜合實力指標評價值

由于7個評價指標均為效益型指標,故原始數據按式(3)進行無量化處理,結果如表2所示。

表2 數據無量化處理結果

根據行業標準和實際經驗,對這7個評價指標的重要性進行評分,結果為:X1=10.0,X2=9.5,X3=8.5,X4=8.0,X5=6.5,X6=7.5,X7=7.0。于是,按式(5)求得各評價指標的權重分別為:w1=0.1515,w2=0.1439,w3=0.1364,w4=0.1288,w5=0.0985,w6=0.1136,w7=0.1061。

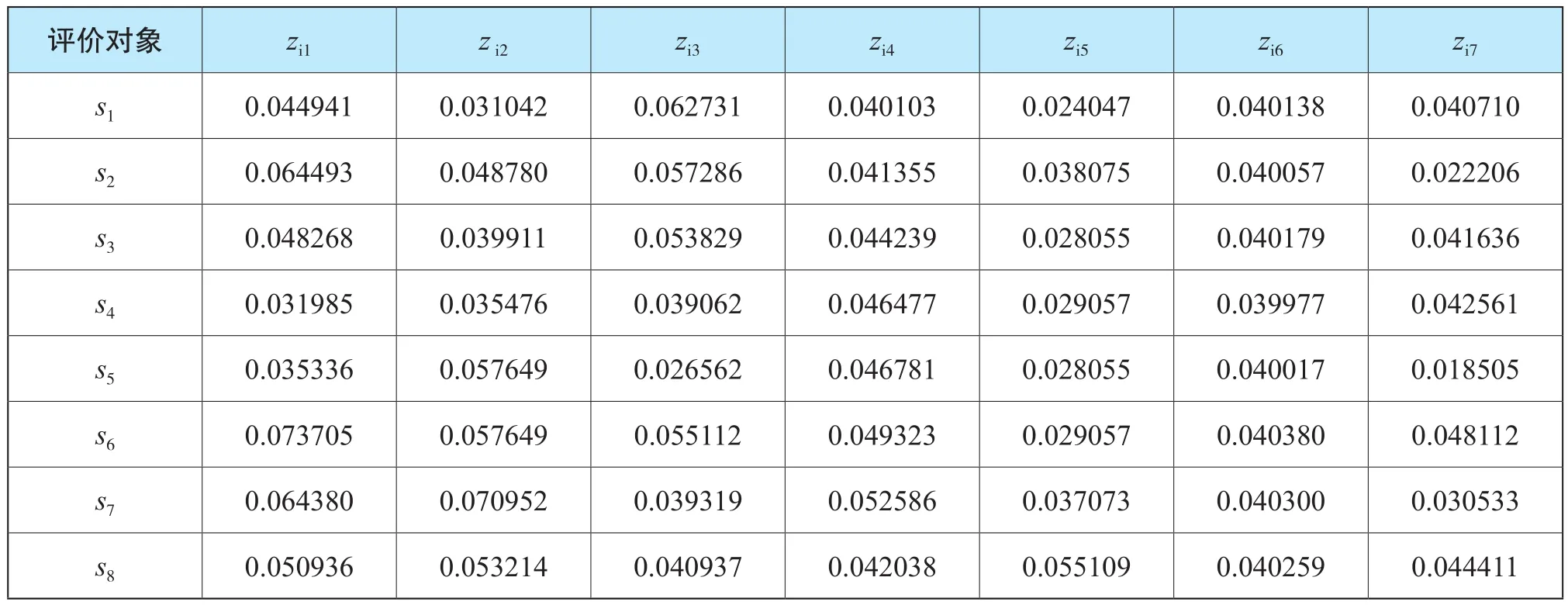

因此,按式(6)求得加權數據如表3所示。

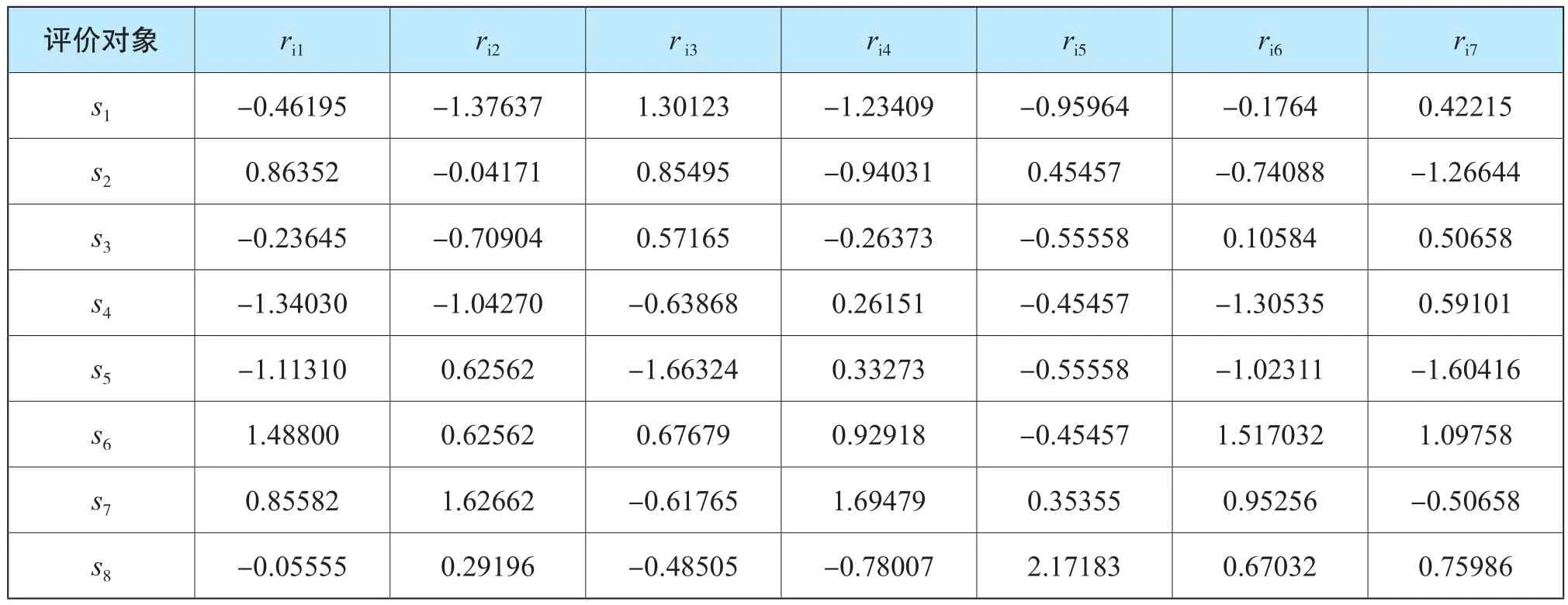

按式(6)對加權數據進行規范化,結果如表4所示。

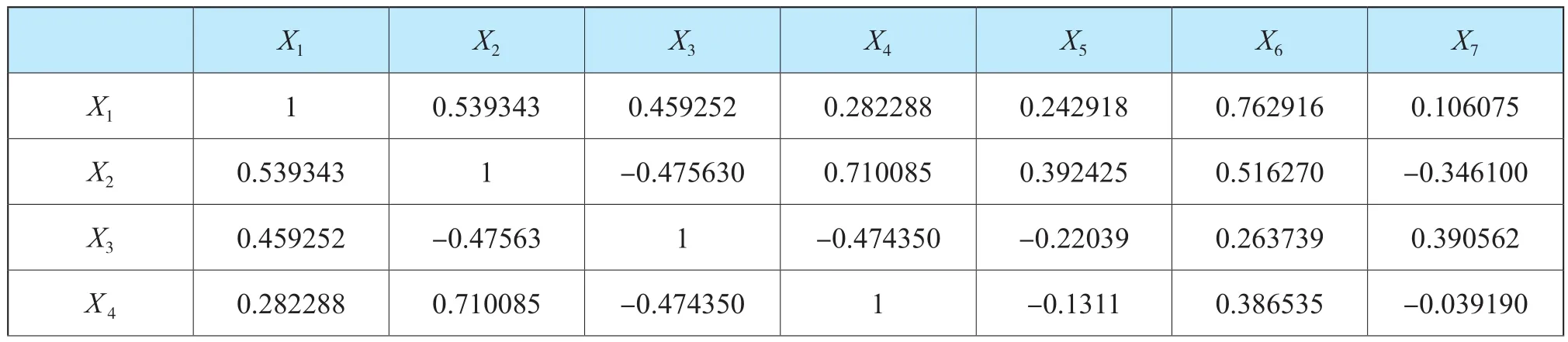

以規范化數據為基礎,構建評價矩陣,求矩陣的協方差矩陣,結果如表5所示

表3 加權數據

表4 規范化數據

表5 協方差矩陣(表格形式)

續表

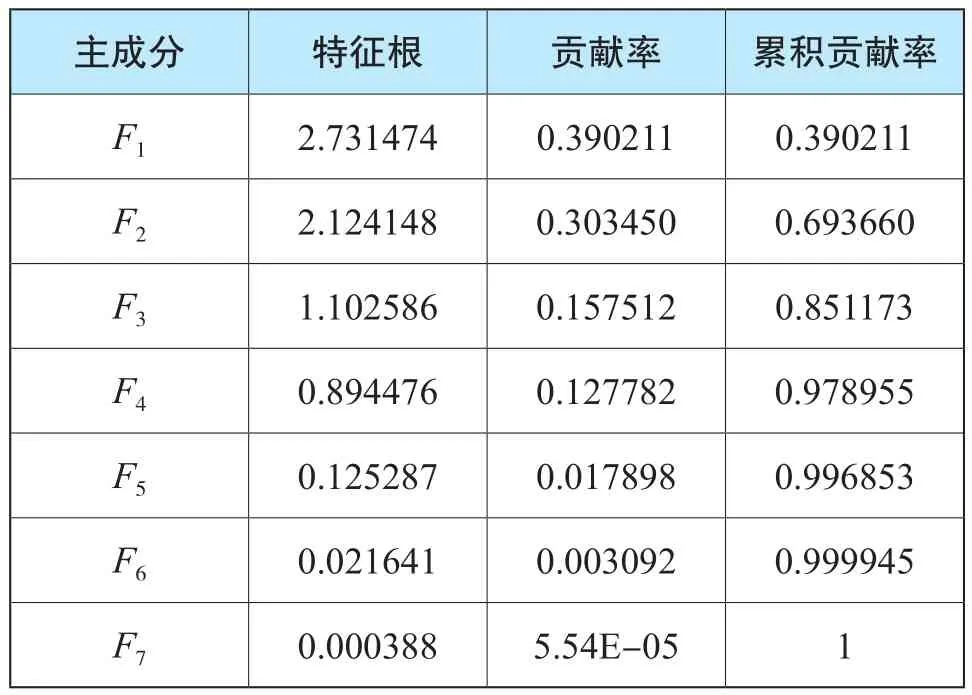

求矩陣的協方差矩陣的特征值,并從大到小排序,按式(8)-(9)計算主成分的貢獻率和累積貢獻率,結果如表5所示。

表5 主成分貢獻率和累積貢獻率

提取累積貢獻率大于85%的主成分,即F、F、F,計算3個主成分的載荷系數,結果如表6所示。

表6 提取的主成分的載荷系數

則提取的3個主成分可表示為:

F1=0.47171X1+0.53455X2-0.07912X3+0.40970X4+0.25206X5+0.50219X6+0.04604X7。

F2=0.3071X1-0.30252X2+0.62251X3-0.27885X4-0.02351X5+0.32887X6+0.49221X7

F3=0.00333X1-0.04544X2+0.08161X3+0.52337X4-0.84062X5+0.0.04446X6+0.09347X7

它們為7個評價評價指標的線性組合,且互不相關。

計算3個主成分的得分,故評價對象的最后得分為:

F=0.390211F1+0.303450F2+0.157512F3

各主成分得分,評價對象綜合得分結果如表5所示。

表7 主成分得分和評價對象綜合得分

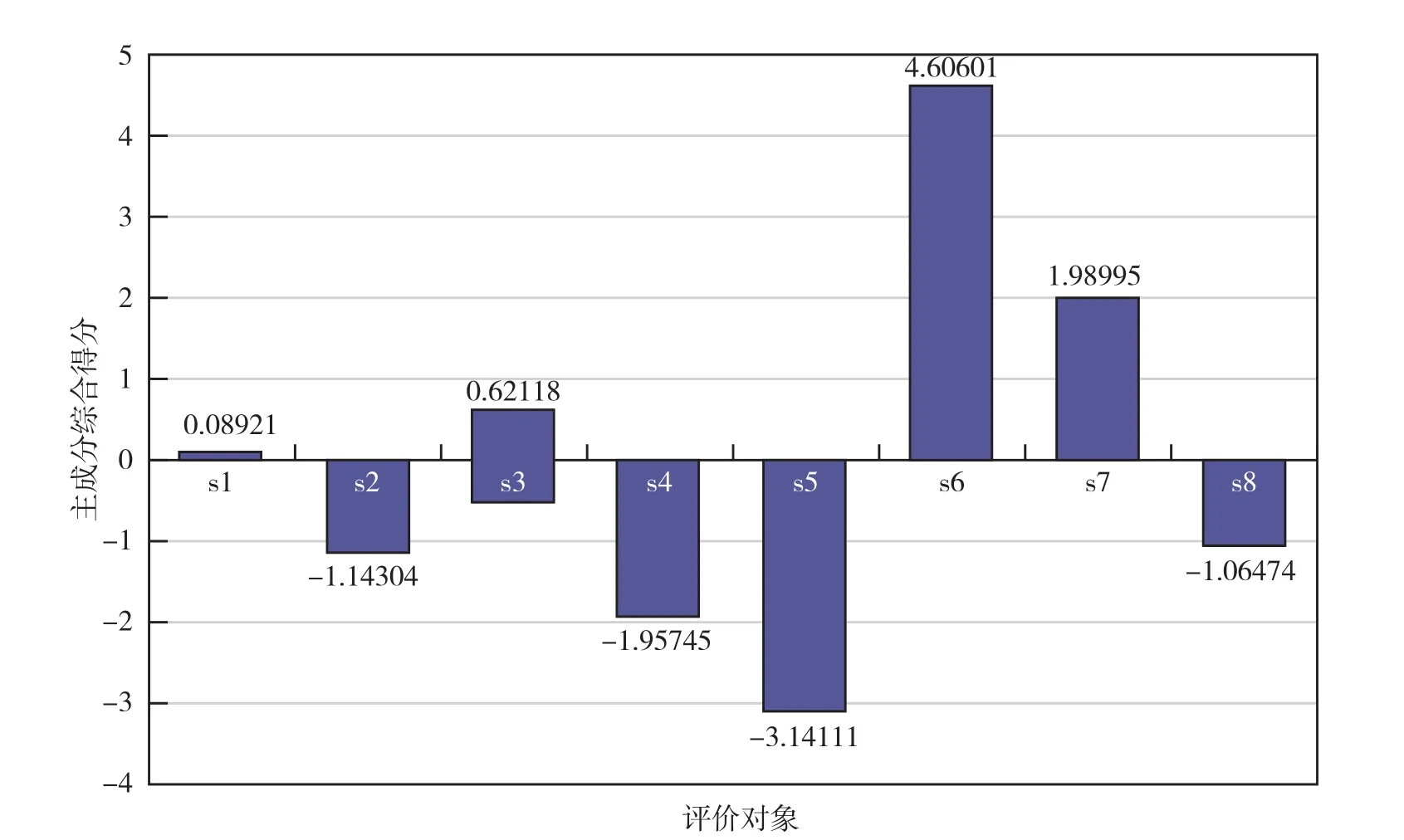

由評價對象主成分綜合得分大小,得到這8家資產評估機構綜合實力由強到弱的排序為:s6>s7>s3>s1>s8>s2>s4>s5而河南省資產評估協會評價的排名次序為:s6>s7>s2>s8>s3>s1>s5>s4前兩名完全一致,后兩名也基本一致,由于權重取值的人為因素影響,中間的排序略有差別,表明應用主成分分析法評價資產評估機構的綜合實力是有效的。評價結果直觀圖如圖1所示。

圖1 評價結果直觀圖

三、結語

我國資產評估行業起步較晚,發展歷史不長,經驗和能力有待進一步提高。尤其是一些相關法律法規不健全,導致資產評估機構的權威性沒有充分發揮。另外,我國資產從業人員素質不高,合格的專人技術人才少,資產評估機構多而不強,不能完全滿足經濟社會發展的需要。必須加快推進我國資產評估行業的發展,使其更好的為經濟社會服務。首先,要建立完善的相關法律法規,使資產評估機構在執業過程中有法可依,有章可循,不斷提高資產評估的質量,以贏得社會的廣泛認同。其次,加強資產評估人才培養,提升行業從業人員的整體素質,使其執業更專業、更規范、更高效、更可靠,讓客戶放心和滿意。再次,加強對資產評估從業人員的職業道德教育,讓他們在執業過程中做到克己奉公、遵紀守法,秉持公道,清正廉明,評估結果讓客戶心服口服,不留遺憾。最后,資產評估行要加強公司化治理,精細化內部管理,優化資源配置,提高執業質量和效率,不斷發展壯大自己,做大做強,力爭經濟效益社會效益雙豐收。主成分分析法的實質是對一組線性相關的變量,通過正交變換,轉換為一組線性不相關的變量,刪去多余重復的部分內容,在構建新變量時,選擇性地采用幾個主要新指標,保留核心有價值的信息。它們保持了絕大部分原有信息,對決策結果不會產生太大影響,這樣,就能夠簡化問題的求解,提高解決問題的效率,求解結果也不失偏差。本研究運用主成分分析法對河南省部分資產評估機構的綜合實力進行了評價,較好地解決了評價指標相關性問題,對促進我國資產評估機構有序、有力發展具有積極的意義。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

現代檢驗醫學雜志(2016年3期)2016-11-15 01:59:56

中學語文(2015年21期)2015-03-01 03:52:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

西南軍醫(2015年1期)2015-01-22 09:08:16

中國音樂教育(2014年9期)2014-05-20 10:26:24

治淮(2013年1期)2013-03-11 20:05:18

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51