關(guān)于預(yù)收費(fèi)類企業(yè)凈現(xiàn)金流計(jì)算方法的探討

2019-11-04 09:32:54林祖福

中國(guó)資產(chǎn)評(píng)估 2019年10期

■林祖福

筆者在審核評(píng)估報(bào)告時(shí),經(jīng)常會(huì)遇到部分評(píng)估師在對(duì)預(yù)收費(fèi)類企業(yè)采用收益法整體評(píng)估時(shí),因?yàn)轭A(yù)收款金額比較大,計(jì)算營(yíng)運(yùn)資金時(shí)是負(fù)數(shù),因此,不對(duì)營(yíng)運(yùn)資金進(jìn)行預(yù)測(cè),全部按零值處理。其理由是該企業(yè)是先收費(fèi)后支出,企業(yè)無(wú)需投入營(yíng)運(yùn)資金。但是如果不測(cè)算企業(yè)營(yíng)運(yùn)資金,不考慮營(yíng)運(yùn)資金變化是否能真實(shí)反映企業(yè)的凈現(xiàn)金流呢?我們?cè)谙旅姘咐袑⑦M(jìn)行論述。

一般涉及預(yù)收費(fèi)類企業(yè)包括,如供電公司、通訊公司、網(wǎng)絡(luò)寬帶公司,有線電視、需預(yù)充值的燃?xì)夤荆逃嘤?xùn)機(jī)構(gòu)等公司。在評(píng)估業(yè)務(wù)實(shí)踐中經(jīng)常會(huì)遇到對(duì)此類公司的整體評(píng)估。

一、兩種現(xiàn)金流計(jì)算方法及模型介紹

我們知道會(huì)計(jì)上編制現(xiàn)金流表,測(cè)算經(jīng)營(yíng)活動(dòng)現(xiàn)金流的方法有兩種,一是直接法,二是間接法。

凈利潤(rùn)是以權(quán)責(zé)發(fā)生制為基礎(chǔ)的,而現(xiàn)金流量是以收付實(shí)現(xiàn)制為基礎(chǔ)的。間接法的基本原理就是以企業(yè)報(bào)告期內(nèi)按照權(quán)責(zé)發(fā)生制計(jì)算的凈利潤(rùn)為起點(diǎn),經(jīng)過(guò)對(duì)有關(guān)項(xiàng)目的調(diào)整,轉(zhuǎn)換為按照收付實(shí)現(xiàn)制計(jì)算出來(lái)的企業(yè)當(dāng)期經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金凈流量的方法。

直接法是通過(guò)現(xiàn)金收入和現(xiàn)金支出的主要類別來(lái)計(jì)算企業(yè)當(dāng)期經(jīng)營(yíng)活動(dòng)的現(xiàn)金凈流量的方法。

為了便于與企業(yè)利潤(rùn)表進(jìn)行對(duì)比分析,資產(chǎn)評(píng)估收益法現(xiàn)金流模型一般都采用間接法計(jì)算現(xiàn)金流,就是以企業(yè)凈利潤(rùn)為起點(diǎn)計(jì)算企業(yè)凈現(xiàn)金流。

1.間接法計(jì)算公式

對(duì)于預(yù)收費(fèi)類企業(yè),一般沒(méi)有銀行借款,因此,建議采用股權(quán)自由現(xiàn)金流模型,計(jì)算公式如下:

企業(yè)股權(quán)自由現(xiàn)金流(凈現(xiàn)金流)=稅后經(jīng)營(yíng)利潤(rùn)+折舊與攤銷-營(yíng)運(yùn)資金增加-資本支出-稅后利息費(fèi)用+債務(wù)凈增加

如果企業(yè)不存在銀行借款,因此公式后兩項(xiàng)可以不考慮,簡(jiǎn)化后公式如下:

企業(yè)股權(quán)自由現(xiàn)金流(凈現(xiàn)金流)=稅后經(jīng)營(yíng)利潤(rùn)+折舊與攤銷-營(yíng)運(yùn)資金增加-資本支出

2.直接法計(jì)算公式

因?yàn)楝F(xiàn)金流量是以收付實(shí)現(xiàn)制為基礎(chǔ)的,因此我們也可以采用直接法計(jì)算企業(yè)的凈現(xiàn)金流,也就是收付實(shí)現(xiàn)制的方法:

計(jì)算公式如下:

企業(yè)股權(quán)自由現(xiàn)金流(凈現(xiàn)金流)=當(dāng)年經(jīng)營(yíng)活動(dòng)產(chǎn)生的全部現(xiàn)金流入-當(dāng)年經(jīng)營(yíng)活動(dòng)產(chǎn)生的全部現(xiàn)金流出(包括成本費(fèi)用支出、資本性支出、稅費(fèi)支出等)

上述兩個(gè)公式計(jì)算凈現(xiàn)金流的方式不同,但是計(jì)算結(jié)果是一致的,下面可以通過(guò)案例進(jìn)行說(shuō)明。

二、案例

假設(shè)有一個(gè)從事教育培訓(xùn)的A 公司,每年7月開始收學(xué)費(fèi),收的是本年下學(xué)期和下一年度的上學(xué)期的學(xué)費(fèi)。因此,按照企業(yè)會(huì)計(jì)權(quán)責(zé)發(fā)生制原則,假設(shè)40%計(jì)入當(dāng)年收入,60%計(jì)入預(yù)收賬款。而下一年度也是根據(jù)當(dāng)年的學(xué)費(fèi)收入40% 計(jì)入當(dāng)年收入,60%計(jì)入預(yù)收賬款,如此持續(xù)經(jīng)營(yíng),企業(yè)無(wú)銀行 借款。

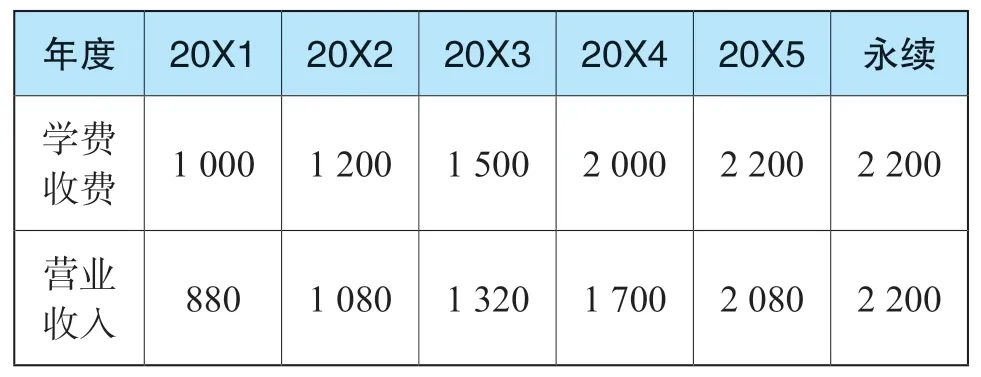

根據(jù)學(xué)校招生情況,假設(shè)A 公司每年學(xué)費(fèi)收費(fèi)預(yù)測(cè)情況如表1。

表1 學(xué)費(fèi)收費(fèi)預(yù)測(cè)表(萬(wàn)元)

(一)采用間接法計(jì)算股權(quán)自由現(xiàn)金流

計(jì)算公式:股權(quán)自由現(xiàn)金流(凈現(xiàn)金流)=凈利潤(rùn)+折舊攤銷-資本性支出-營(yíng)運(yùn)資金增加

1.營(yíng)業(yè)收入的預(yù)測(cè)

根據(jù)上面的假設(shè),則企業(yè)記入的營(yíng)業(yè)收入為:

營(yíng)業(yè)收入=當(dāng)年的預(yù)收賬款轉(zhuǎn)當(dāng)年收入(上一年收費(fèi)的*60%)+當(dāng)年的收費(fèi)*40%

企業(yè)營(yíng)業(yè)收入預(yù)測(cè)如表2。

表2 營(yíng)運(yùn)收入預(yù)測(cè)表(萬(wàn)元)

2.預(yù)收賬款預(yù)測(cè)

根據(jù)上面的假設(shè),企業(yè)的預(yù)收賬款余額=當(dāng)年收費(fèi)*60%,企業(yè)預(yù)收賬款預(yù)測(cè)見(jiàn)表3。

表3 預(yù)收賬款預(yù)測(cè)表(萬(wàn)元)

3.凈利潤(rùn)的計(jì)算

假設(shè)A 公司營(yíng)業(yè)銷售利潤(rùn)率為20%,無(wú)其他經(jīng)營(yíng)收入和支出,所得稅率為25%,則企業(yè)未來(lái)凈利潤(rùn)預(yù)測(cè)情況如表4。

表4 凈利潤(rùn)預(yù)測(cè)表(萬(wàn)元)

4.營(yíng)運(yùn)資金的測(cè)算

營(yíng)運(yùn)資金計(jì)算公式如下:

營(yíng)運(yùn)資金=經(jīng)營(yíng)性流動(dòng)資產(chǎn)-經(jīng)營(yíng)性流動(dòng)負(fù)債

一般我們對(duì)營(yíng)運(yùn)資金的預(yù)測(cè)大都采用周轉(zhuǎn)率的方法計(jì)算,應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)收賬款一般與營(yíng)業(yè)收入相關(guān);存貨、應(yīng)付票據(jù)、應(yīng)付賬款,預(yù)付賬款一般與營(yíng)業(yè)成本相關(guān)。下面列示涉及營(yíng)運(yùn)資金測(cè)算的幾個(gè)常用計(jì)算公式:

(1)應(yīng)收賬款=營(yíng)業(yè)收入/應(yīng)收賬款周轉(zhuǎn)率

式中:應(yīng)收賬款周轉(zhuǎn)率=營(yíng)業(yè)收入/應(yīng)收賬款平均余額

應(yīng)收賬款平均余額=(起初應(yīng)收賬款+期末應(yīng)收賬款)/2

(2)預(yù)收賬款=營(yíng)業(yè)收入/預(yù)收賬款周轉(zhuǎn)率

式中:預(yù)收賬款周轉(zhuǎn)率=銷售收入/預(yù)收賬款平均余額

預(yù)收賬款平均余額=(期初預(yù)收賬款+期末預(yù)收賬款)/2

(3) 存貨=營(yíng)業(yè)成本/存貨周轉(zhuǎn)率

式中:存貨周轉(zhuǎn)率(次)=銷售(營(yíng)業(yè))成本/平均存貨 。

平均存貨=(年初存貨+年末存貨)/2

(4)應(yīng)付賬款=營(yíng)業(yè)成本/應(yīng)付賬款周轉(zhuǎn)率

式中:應(yīng)付賬款周轉(zhuǎn)率(次)=銷售(營(yíng)業(yè))成本/平均應(yīng)付賬款。

平均應(yīng)付賬款=(年初應(yīng)付賬款+年末應(yīng)付賬款)/2

(5)預(yù)付賬款=營(yíng)業(yè)成本/預(yù)付賬款周轉(zhuǎn)率

式中:預(yù)付賬款周轉(zhuǎn)率(次)=銷售(營(yíng)業(yè))成本/平均預(yù)付賬款。

平均預(yù)付賬款=(年初預(yù)付賬款+年末預(yù)付賬款)/2

本例中,為了簡(jiǎn)化分析,假設(shè)企業(yè)流動(dòng)資產(chǎn)僅有應(yīng)收賬款;流動(dòng)負(fù)債僅有預(yù)收款。A 公司應(yīng)收賬款賬面余額為120 萬(wàn)元,上述數(shù)據(jù)預(yù)測(cè)期保持不變。則有:營(yíng)運(yùn)資金=應(yīng)收賬款—預(yù)收賬款。

表5 營(yíng)運(yùn)資金預(yù)測(cè)表(萬(wàn)元)

企業(yè)營(yíng)運(yùn)資金預(yù)測(cè)情況如表5。

5.企業(yè)自由現(xiàn)金流表預(yù)測(cè)

假設(shè)A 公司每年折舊攤銷為100 萬(wàn)元,資本性支出為60 萬(wàn)元,為了分析方便,上述數(shù)據(jù)預(yù)測(cè)期保持不變。根據(jù)計(jì)算公式:

企業(yè)自由現(xiàn)金流(凈現(xiàn)金流)=凈利潤(rùn)+折舊攤銷-資本性支出-營(yíng)運(yùn)資金增加

則:采用間接法計(jì)算股權(quán)自由現(xiàn)金流表預(yù)測(cè)如表6。

表6 股權(quán)自由現(xiàn)金流表預(yù)測(cè)表(萬(wàn)元)

6.計(jì)算結(jié)果

企業(yè)前五年凈現(xiàn)金流合計(jì)=292+322+418+595+472=2 099(萬(wàn)元)

(二)采用直接法計(jì)算股權(quán)自由現(xiàn)金流

計(jì)算公式:企股權(quán)自由現(xiàn)金流(凈現(xiàn)金流)=當(dāng)年經(jīng)營(yíng)活動(dòng)產(chǎn)生的全部現(xiàn)金流入—當(dāng)年經(jīng)營(yíng)活動(dòng)產(chǎn)生的全部現(xiàn)金流出(包括成本費(fèi)用支出、資本性支出、稅費(fèi)支出等)

1.現(xiàn)金流入的預(yù)測(cè)

現(xiàn)金流入就是當(dāng)年實(shí)際收到的學(xué)費(fèi)(不含增值稅),即

現(xiàn)金流入=當(dāng)年實(shí)際收到的學(xué)費(fèi)(不含增值稅)

表7 現(xiàn)金流入預(yù)測(cè)表(萬(wàn)元)

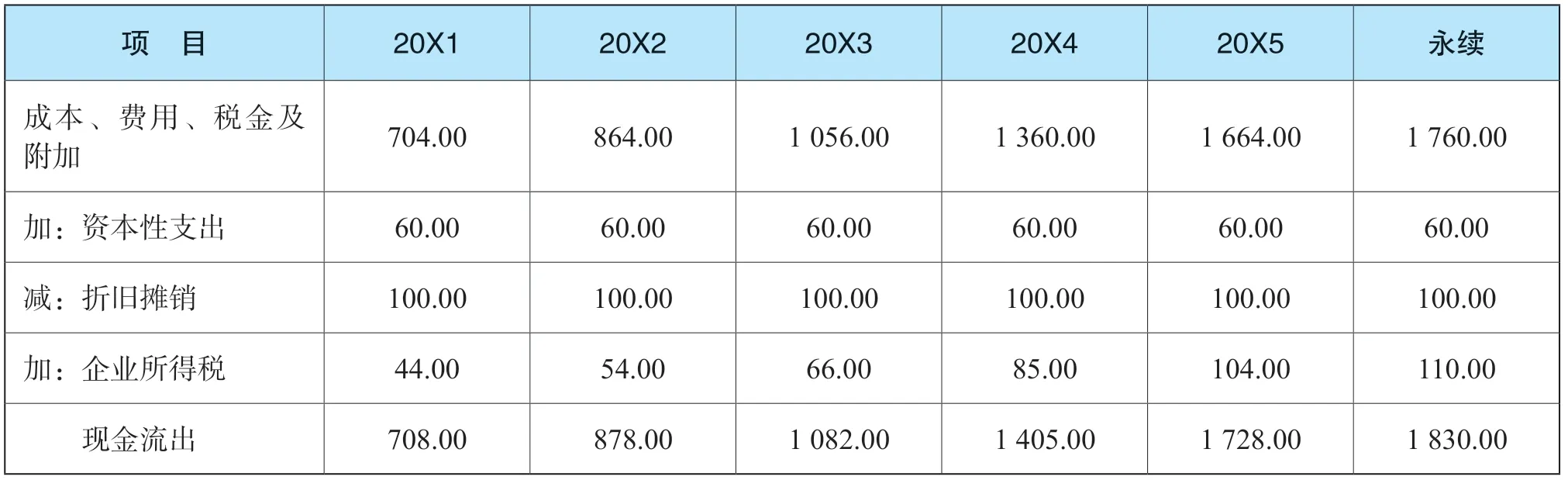

2.現(xiàn)金流出的預(yù)測(cè)

現(xiàn)金流出,主要是當(dāng)年實(shí)際支付的營(yíng)業(yè)成本、營(yíng)業(yè)稅金及附加、管理費(fèi)、財(cái)務(wù)費(fèi)用、銷售費(fèi)用、資本性支出、企業(yè)所得稅,不包括企業(yè)不涉及付現(xiàn)的折舊和攤銷費(fèi)用,即,計(jì)算公式如下:

表8 現(xiàn)金流出預(yù)測(cè)表(萬(wàn)元)

現(xiàn)金流出=成本費(fèi)用+資本性支出+企業(yè)所得稅-折舊攤銷費(fèi)用

3.企業(yè)凈現(xiàn)金流量的測(cè)算

公式為:企業(yè)凈現(xiàn)金流=現(xiàn)金收入-現(xiàn)金流出,具體計(jì)算詳見(jiàn)表9。

表9 凈現(xiàn)金流預(yù)測(cè)表(萬(wàn)元)

4.計(jì)算結(jié)果

企業(yè)前五年凈現(xiàn)金流合計(jì)=292+322+418+595+ 472=2 099(萬(wàn)元)。與間接法計(jì)算結(jié)果完全相同。

三、間接法和直接法分析比較

1.通過(guò)上述案例說(shuō)明,采用間接法和上述種方法計(jì)算的企業(yè)凈現(xiàn)金流結(jié)果是相同的,都是可行的;

2.采用直接法無(wú)需對(duì)企業(yè)的營(yíng)運(yùn)資金進(jìn)行測(cè)算;

3.相對(duì)于間接法計(jì)算凈現(xiàn)金流的方法,直接法計(jì)算更加方便、簡(jiǎn)捷。

四、如果采用間接法計(jì)算企業(yè)凈現(xiàn)金流,不測(cè)算營(yíng)運(yùn)資金的情況

對(duì)預(yù)收費(fèi)類企業(yè),如果采用間接法測(cè)算企業(yè)的凈現(xiàn)金流,在測(cè)算營(yíng)運(yùn)資金時(shí)一般會(huì)出現(xiàn)負(fù)數(shù),而且,隨著營(yíng)業(yè)收入增加,營(yíng)運(yùn)資金負(fù)數(shù)就越大,如果不計(jì)算營(yíng)運(yùn)資金,按零值處理,結(jié)果如表10。

則企業(yè)前五年凈現(xiàn)金流合計(jì)=172+202+238+295 +352=1 259(萬(wàn)元)。

根據(jù)上述案例,前五年的凈現(xiàn)金流總和為2 099萬(wàn)元,如果不考慮營(yíng)運(yùn)資金的影響,凈現(xiàn)金流為 1 259 萬(wàn)元,減少凈現(xiàn)金流840 萬(wàn),減少金額占比達(dá)40%。因此,從此案例來(lái)看,對(duì)評(píng)估結(jié)果的影響是非常之大的。這說(shuō)明營(yíng)運(yùn)資金增加數(shù)是負(fù)數(shù),等于增加企業(yè)的凈現(xiàn)金流,是對(duì)企業(yè)凈現(xiàn)金流的貢獻(xiàn),是不能不考慮的。

表10 不預(yù)測(cè)營(yíng)運(yùn)資金變化的計(jì)算結(jié)果(萬(wàn)元)

五、結(jié)論和建議

通過(guò)上述計(jì)算分析,得出以下結(jié)論:

1.對(duì)預(yù)收費(fèi)類企業(yè)如果采用間接法計(jì)算企業(yè)凈現(xiàn)金流,盡管企業(yè)營(yíng)運(yùn)資金是負(fù)數(shù),也需要對(duì)營(yíng)運(yùn)資金進(jìn)行測(cè)算,并計(jì)算營(yíng)運(yùn)資金增加數(shù),否則對(duì)評(píng)估結(jié)果影響會(huì)比較大,致使評(píng)估結(jié)果產(chǎn)生誤差。

2.收益法評(píng)估中,營(yíng)運(yùn)資金的測(cè)算是難點(diǎn),由于各種因素影響,容易使?fàn)I運(yùn)資金在測(cè)算過(guò)程中產(chǎn)生較大的誤差,最終影響評(píng)估結(jié)論。建議對(duì)預(yù)收費(fèi)類企業(yè)采用直接法測(cè)算企業(yè)凈現(xiàn)金流,可以無(wú)需測(cè)算企業(yè)的營(yíng)運(yùn)資金,而直接計(jì)算出企業(yè)的凈現(xiàn)金流,使評(píng)估計(jì)算更加方便、簡(jiǎn)捷,評(píng)估結(jié)論更加準(zhǔn)確。

猜你喜歡

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動(dòng)態(tài)分析(2020年10期)2020-08-10 08:53:55

中國(guó)外匯(2019年18期)2019-11-25 01:41:50

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15

財(cái)稅月刊(2016年4期)2016-07-04 22:58:24

中國(guó)資產(chǎn)評(píng)估2019年10期

中國(guó)資產(chǎn)評(píng)估2019年10期

- 中國(guó)資產(chǎn)評(píng)估的其它文章

- 稅前折現(xiàn)率及稅后折現(xiàn)率兩者關(guān)系的案例研究

- 公允意見(jiàn)、專家證人意見(jiàn)與法庭意見(jiàn)

——特拉華州的評(píng)估方法比較 - 基于復(fù)合實(shí)物期權(quán)模型的PPP項(xiàng)目?jī)r(jià)值評(píng)估

- 高校非經(jīng)營(yíng)性國(guó)有資產(chǎn)管理現(xiàn)狀、原因及對(duì)策

- 文化經(jīng)濟(jì)學(xué)視角下中國(guó)古代玉雕藝術(shù)品價(jià)值評(píng)估體系構(gòu)建與應(yīng)用研究

- 商譽(yù)減值與CEO薪酬