中美互聯網健身市場產品模式的比較及啟示

2019-11-05 08:47:04黃俊霞葉木華

運動精品 2019年7期

黃俊霞 葉木華

中美互聯網健身市場產品模式的比較及啟示

黃俊霞 葉木華

(湖州師范學院 體育學院,浙江 湖州 313000)

對中美互聯網健身市場產品的一般模式進行比較研究。基于模仿與借鑒,兩者一般模式大致相同,但在實質操作內容上還是存在較大的區別。通過比較看到差距,也給我國互聯網健身市場的發展一定的啟示:要適時打造互聯網健身的盈利點;對國外教學視頻進行適合本土化的改造;加強健身教練的資格認證與管理;大力建設網絡平臺多元化的“共享”健身資源。

互聯網健身;產品模式;比較

伴隨著生活節奏的加快,生活壓力的加大、人際關系的危機、家庭關系的單調讓更多的人試圖通過新的交流方式找到一個生理需求的最佳解決點,打破原有的固定圈子,互聯網健身社交網絡在現階段的中國社會還是比較新潮的行業,它的出現吸引了眾多年輕人的關注也更易讓人接受,基于共同偏好而形成的全新的健身圈子無疑適時滿足了人們的這一需求。

隨著互聯網健身市場的大發展,在其社交性與共享性的“誘惑”下獲得的全新健身體驗,打破了傳統的健身格局,2014-2017年互聯網健身行業頻繁收獲資本市場利好(見表1)。

表1 國內互聯網健身行業投資風向

2014/12014/62015/12015/62015/920162017 樂動力 A咕 咚 A動 動 A悅動圈 天使咕咚 B練練 天使keep 天使fell 天使Fittime A火辣健身 天使全城熱煉 A小熊快跑 Pre-AKeep A燃 天使初 煉 Pre-AKeep B火辣健身 B 燃 A動吧體育 A 懂球帝 B 健康貓 A 檸檬健身 A悅動圈 B樂刻運動 B咕咚 CKeep C悅動圈 C樂刻運動 C

注:后綴為融資進度

然而在2016年的IWF上海健身大會上,2015年大熱的健身O2O,如小熊快跑、全城熱煉、初煉等都不見蹤影,只有檸檬健身參展,“互聯網+健身”市場又一度受到了人們的質疑。2017年10月O2O模式再度發力,樂刻運動以其C輪3億人民幣的融資獲得資本的高度青睞。

1 中美互聯網健身市場的比較

1.1 美國互聯網健身市場概況

在歐美發達國家,健身行業已經擁有相對成熟和穩定的市場。以美國為例(如表2)可見健身行業收入、健身俱樂部數量、健身會員人數總體上呈現持續上漲態勢。隨著行業競爭的加劇以及健身用戶消費觀念不斷趨于理性,自助式俱樂部和單項俱樂部不斷涌現以滿足個性化健身人群的需求,此外非實體形式的私人團操課模式也隨著互聯網行業對健身市場的改造應運而生。

表2 美國健身行業狀況

健身行業總收入(美元) 健身俱樂部(家) 2010年203億 2005年26830 2012年218億 2012年30500 2014年242億 2014年34460 2015年258億 201536872

1.2 中國互聯網健身市場概況

盡管近幾年國內健身產業發展迅速,但健身產業基礎設施和配套服務尚不足以滿足日益增漲的健身運動人群的需求,人均健身面積仍僅為1.5平米,健身俱樂部產值也僅300億美元,行業整體規模落后,與英美等發達國家仍存在較大差距。目前國內健身房市場仍以非連鎖為主,且相對較分散,也沒有像國外有行業巨頭的絕對壟斷;創業者對健身行業認知的廣度及深度有待加強。隨著國內互聯網健身市場的發展,滿足客戶需求為客戶提供群體課程和健身場地的個人工作室不斷涌現,國內健身行業未來發展的空間很大。

2 中美互聯網健身市場產品一般模式

2.1 視頻播放類

主要幫助客戶隨時的利用零碎時間進行健身,都是基于用戶輸入身體數據指標,并按程序指令進行一些身體素質測試結果來推送網絡訓練課程。有免費的、付費的,也有根據用戶身體指標的訂制課程,還有實時線上課程。

2.2 智能硬件類

這類產品大多建立在家庭智能健身運動平臺設備上,通過藍牙與手機和電視連接,傳入運動場景、捕捉與分析到的運動數據及播放錄制課程,以增強用戶使用粘性及提高運動樂趣。

2.3 信息系統類

通過幫助學員找到適合的教練、課程及健身會所,并提供信息評價服務,用于解決健身市場存在的信息不對稱問題。

2.4 健身計劃類

去健身房不外乎三個主要的目的:減脂、提高力量、增加肌肉。提供針對不同的人群制定針對性的健身計劃的服務,力求滿足個性化需求。

2.5 飲食定制類

良好身體素質的擁有和保持除了科學的鍛煉,還要結合日常生活的管理。合理、良好的飲食習慣和營養攝入是健身愛好者最為關注的。

2.6 健身O2O類

O2O模式是一種線上到線下的模式,即Online To Offline。

2.7 社交網絡類

社交網絡類產品主要的目的是可讓個人通過傳播,分享健身的過程與經驗,實現用戶健身的成就感與存在感,實時解決用戶獨立健身的孤獨感,以便更好地激發用戶持之以恒的健身動力。

國內外互聯網健身市場產品經過借鑒與模仿,一般模式大致相同,但在內容上還是存在較大區別的(見表3)。

表3 中美互聯網健身產品模式比較

互聯網產品模式比 較 視頻播放類國內1).整理、收集國外視頻;2).用戶完成課程,獲得換取獎勵的積分。 國外1).邀請球星當教練;2).錄制課程導入Facebook,發布分享健身經歷;3).遠程在線視頻,教練學員互動。 智能硬件類國內1).以手環、踏步機、自行車為主;2).在電視端內置健身游戲。 國外1).在單車、走/跑步機上虛擬運動場景;2).通過大腿上的智能綁帶,捕捉用戶的各項運動指標;3).智能綁帶上的數據可通過藍牙與手機App連接。 信息系統類國內1).建立會員微信公眾號發布課程信息;2).用戶可查詢該健身房相關信息、課程預約及費用支付。 國外1).通過信息聚合,可查尋所在地區所有健身場館的基本課程信息;2).可直接在Workout Sports網站上報名。 健身計劃類國內缺少 國外利用Fitness Point等輔助工具,通過配有GIF圖片詳細介紹每個肌群的鍛煉方法,每個動作具體鍛煉到哪個肌群等,讓用戶根據自身運動情況定制適合的健身計劃。 飲食定制類國內缺少 國外利用Dailyburn等飲食定制類軟件,通過提供食物—熱量卡路里數據庫,讓用戶知道每天吸收及消耗的熱量,通過這種計算來不斷地激勵自己。 健身O2O類國內國內健身市場也已經開始進行O2O類產品的試水,如上海的Coolfit(酷健平臺)。 國外1).多手段的簽約教練并租用健身場所;2).根據教練和注冊用戶的位置開設不同的健身課程;3).用戶要基于地理位置注冊并預約課程。 社交網絡類國內各種社交運動APP如嗨運動、咕咚運動、樂運動、Nike+等,使體育運動愛好者可在線上平臺自主的組織陪練、教學、運動交友、運動旅游等。 國外健身社交網絡更加垂直,專注于健身愛好者這個群體,有經驗的健身愛好者通過分享成功經驗、心得、體會,發布日常健身圖片,運用社交關系結識更多的健身愛好者。

3 中美互聯網健身市場產品模式發展存在差異的原因

3.1 國內健身行業盈利模式單一

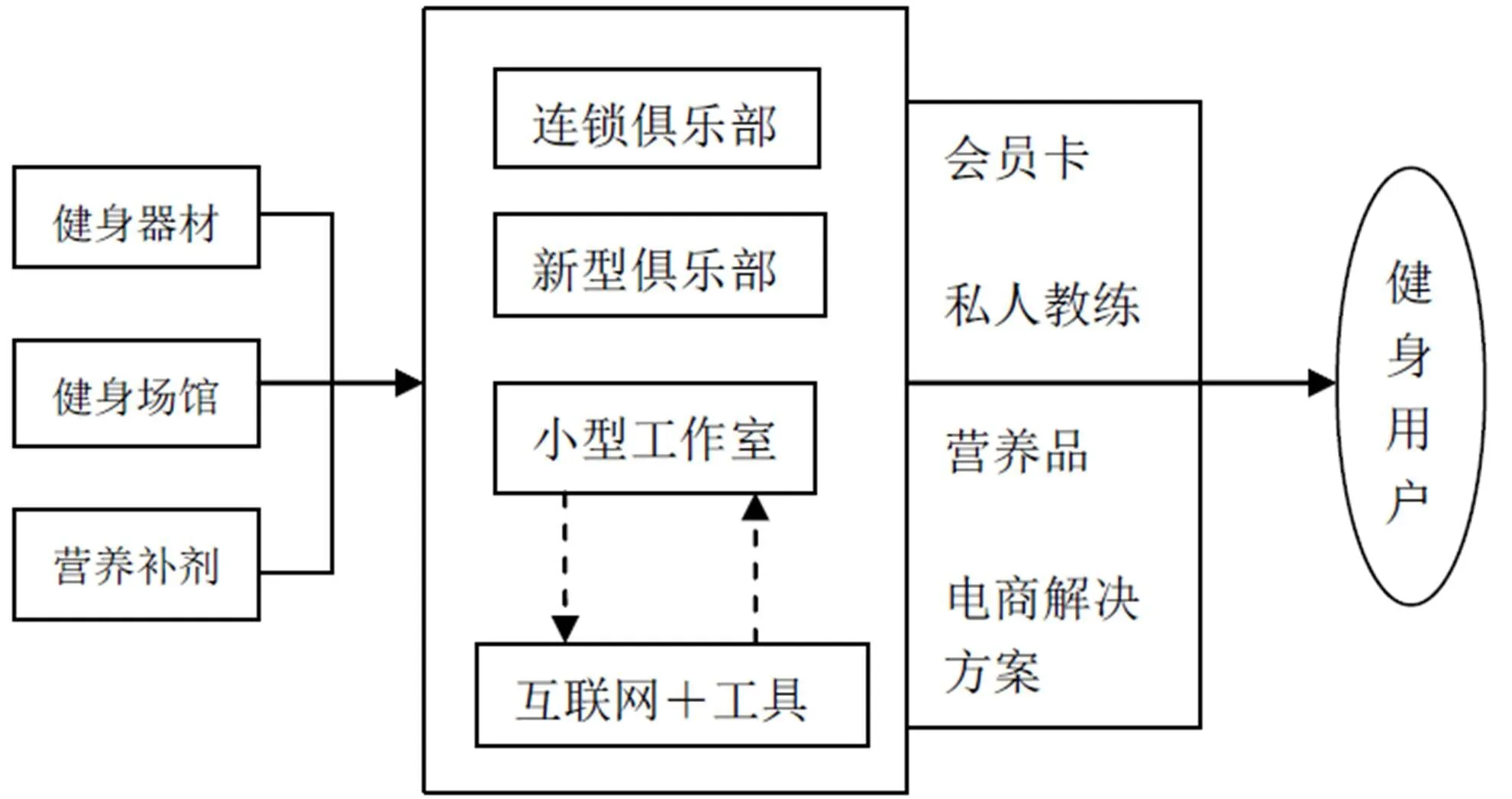

健身服務行業產業鏈結構簡圖[1]

上圖為健身服務行業產業鏈結構簡圖,美國健身俱樂部70%收入來源大致有:會員制工作室注冊會費;一對一私教服務;一對多私教服務;小團體課程;健康餐、膳食營養補充劑;設備、服飾和配件銷售服務等。會員辦卡與私教課程是國內健身行業主要的收入來源為,而“場地+教練”在產值結構中占比超八成。此外國內健身館盈利模式相對單一,同質化較為嚴重,也沒有各自的品牌特色,進而導致各健身場館之間的激烈競爭,僅有20%的健身房處于盈利狀態,當然這與國家健身產業成熟度是密切相關的。

3.2 國內健身教練構成良莠不齊

表4 國內健身教練組成

來源體育專業畢業健身愛好者退伍軍人退役運動員其它 比率42%16%8%6%28%

由表4可知國內健身教練門檻相對較低,參加過全國、省級健身健美比賽,有一定專業知識、技能的人甚少。許多健身教練僅經過短期機構培訓獲得證書即可上崗,平均約為23.8歲整體年齡偏小;學歷偏低;盡管“健康中國”已經提升到國家戰略高度,健身人群與日俱增,但是與之相匹配的專業健身教練專業技能匱乏、職業意識滯后、專業健身活動經歷少、實踐經驗的不足,對基礎健身理論的掌握和利用能力均難以滿足健身消費市場不同健身人群需求。此外,國內教練每天更多的時間不是想著提升業務能力,而是想著如何完成業績,有業績壓力。

3.3 國內健身產業參與方痛點明顯

國內大部分健身房都缺少必要的、透明的信息公開,健身者往往是通過幾堂體驗課,就草草的簽定健身服務,對“教練”和“服務內容”的評價信息更是相對主觀的。對于用戶來說獲得健身服務必需先辦卡,即可自由參與團操課,使用器械及單車,但是由于缺少必要的監督和專業指導,逐漸會導致用戶惰性的增加。此外國內教練的收入,主要是基本工資加私教學員學費的20%-25%左右的提成,所以教練為了提高收入,更多的會忙于招募會員完成業績,難免會在私教課中出現不專心或不負責任的情況,導致健身者整體健身體驗不是很好。

3.4 國內健身O2O市場的盲目擴張

健身O2O對于整個國內健身行業的價值毋庸置疑,在效仿國外的初期進行了大規模的投資補貼、市場擴張,現如今大多數健身行業的產品線已全面轉型。如此變化,在于國內健身行業并未真正、精確地捕捉到用戶中暫時、低頻的健身消費群體。這一健身市場的空白,不是僅僅依靠健身市場的擴大就能彌補的,它包括國內健身文化的成熟、居民具備較高的健身知識水平和技巧、健身房密度大且提供的服務細致、完善[2]。國內健身行業現階段,無論是基礎設施還是國人的健身知識、理念,都仍處于發展的初級階段,都有待進一步完善和提高。

4 對我國互聯網健身市場發展的啟示

2014年,國務院公布《關于加快發展體育產業促進體育消費的若干意見》,提出從土地、稅收和財政等方面支持全民健身產業,北京等許多地方在實施意見中明確提出互聯網和體育產業的融合,這給我國互聯網健身市場的發展提供了政策上的支持,在革新傳統健身產業的同時,積極探索適合我國的互聯網健身模式。

4.1 國外教學視頻的本土化改造

中國健身市場版權意識相對薄弱,國內網上視頻內容大多是對國外進行的整理收集,存在一定的版權風險,加上配音、講解等內容對于國內用戶來講存在理解困難。如普通健身房的健身用戶對團操有著“強需求”,而團操本身只是一項增值服務,并不能從會員端獲取利潤,導致許多健身房并不重視,而優秀的團操可以提升整個健身房的凝聚力。網絡教學視頻僅僅只是簡單整理、下載,會使用戶體驗較差,從而進一步導致視頻類課程用戶使用頻率低粘性下降,所以有必要對國外教學視頻進行本土化改造,甚至進行課程研發、制作、音樂的改進和創新。

4.2 打造互聯網健身的盈利點

健身項目會有一定的流行性,互聯網健身平臺如何能跟上潮流,又保持自己特色確實是個問題。目前國內的網絡健身視頻教程大多還停留在“我帶你健身”的形式上,此種形式的動作指導對于未入門、沒基礎的用戶來說還是有一定的幫助。但是對于自己已經能夠制定健身計劃,接受過健身教學的入門健身者來說,如果沒有進一步的教學,用戶的“粘性”就會轉移。著力打造互聯網健身的盈利點,將網絡健身形式由“我帶你健身”轉變到“我教你健身”的落腳點上來。怎樣在非面對面的網絡教學中,給用戶持續的、滿意的健身體驗?雙方的信息反饋是否及時有效?如何控制不同個體的運動量,防止運動損傷?這些都是每個從業者必須面對的問題。

4.3 加強健身教練資格認證與管理

國家職業資格認證是國家體育總局推廣實施的健身行業從業資格認證,國內健身教練證書目前分為國職、協會證書、機構證書等。在國外必須先拿到CPR(心肺復蘇術)證書,才有資格考健身教練,要成為私教,每個月還要向健身房上交數千元購買教學工作資格的費用。一名合格的健身教練必須有足夠的專業知識、扎實的技能,如解剖學、運動營養學、運動生理學、運動損傷、運動心理學等都是必備的。相對國內的一些健身教練,大多是缺少禮儀服務及溝通技巧知識和懂得少許健身知識的健身愛好者,總體學歷不高,經過機構的短期突擊培訓即所謂的私教,一些健身場所甚至存在無證上崗的教練。必須加強健身教練資格認證與管理,提高健身教練的準入機制,實行健身教練等級制,優化健身教練收入的合理分配,切實保障用戶的權利。

4.4 建設網絡平臺共享健身資源

網絡信息時代應該充分利用課程信息的聚合功能,各健身場館通過網絡平臺根據簽約的健身教練特點描述各自場館信息及課程安排日歷,用戶可根據自己所在地區,通過郵政編碼、搜索半徑,以及自己想要搜尋的運動或課程等,查尋自己感興趣的活動或課程,即可利用在線支付,直接通過網站預約報名參加。此外通過與商務區的房企以及社區內各類運動場館合作,實現場地“共享”,以無房租成本的代運營方式,改變傳統健身房的固定場所模式。通過多元化的“共享”方式改善中國健身產業信息化嚴重滯后的弊端,讓銷售方更精準、更清楚的捕捉到健身訴求方的信息及實際需求,來更好地提高用戶粘性。

5 結語

目前國內網絡健身市場尚處于發展早期,產業成熟度較低,存在較多的如缺少信息化手段、信息不對稱、管理效率低、服務機制不靈活等用戶痛點,因此蘊藏著很大的互聯網進入空間。目前在在線課程、信息聚合、信息評價等國外已有成功先例的細分市場,國內尚無成功開拓者,期待未來國內互聯網健身這一潛力巨大的市場能夠得以充分挖掘。

[1]2017年中國健身行業市場前景及發展趨勢預測[EB/OL]. http://www.chyxx.com/research/201611/468855.html.

[2]直擊:去年大熱的健身O2O為何僅剩檸檬健身?[EB/OL]. http://news.xinhuanet.com/sports/2016-03/10/c_128789350.htm.

Comparison and Enlightnment of Chinese and American Internet Fitness Market Product Modle

HUANG Junxia, etal.

(Huzhou University, Huzhou 313000, Zhejiang, China)

黃俊霞(1998-),本科生,研究方向:社會體育學。

猜你喜歡

云南化工(2021年6期)2021-12-21 07:31:42

內蒙古教育(2021年20期)2021-03-08 01:09:14

計算機教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(2019年11期)2019-12-09 09:14:30

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25