股票市場與房地產市場聯動關系分析

——基于VEC模型的實證研究

2019-11-05 05:43:08

福建質量管理 2019年20期

(中央財經大學 北京 100081)

1998年結束的福利分房制釋放了大量的對于房地產的消費需求。以2005年為界,在這之前市場處于短暫的過度時期,居民的購房動機主要是用于個人居住。在這之后,購房者購房動機逐漸發生了轉變,由居住的需求轉變為投資的需求,中國房價呈現了持續趨勢性上漲的過程。

能夠與這樣高速的發展,價格波動如此劇烈的房地產業相媲美的市場就只有股票市場了。在2007年兩個市場的擴張以快速發展帶來了大量的泡沫,經濟脫實向虛嚴重。為了保證資本市場的健康穩定發展,掌握兩個市場之間的波動規律,深刻了解兩者之間的長期均衡關系顯得尤為重要。本文以探究房地產市場與股市的相關性為出發點,試圖從理論和實證兩個角度更準確地理解兩市場價格聯動機制。

文獻綜述。針對兩個市場的關系,國內外的學者進行了深入的實證研究,得出了不同的結論。對于兩者關系的結論主要分為正向關聯,反向關聯和無明顯關聯。在兩者關系中也存在著對稱和非對稱的關系,即兩個市場在關系中處于同一地位和其中一個市場占主導地位。均衡關系中也分為了短期和長期兩種。

正向關聯。Green,Richard(2002)[1]實證分析了加利福尼亞州的房地產市場和股票市場,發現股票價格是房價變化的格蘭杰原因且兩者存在一定的正向關聯。Chen,Nan-Kuang(2001)[2]對臺灣1973-1992的兩市場數據進行實證分析,得出了同樣的結論,還進一步指出了銀行貸款是導致兩者正向相關關系的原因。Stone和Ziemba(1993)[3]指出了日本土地價格與股票價格有同向變動的趨勢。李愛華(2014)[4]認為股票市場在兩市場中占主導,兩市場存在著長期的正相關關系。

反向關聯。溫軍(2007)[5]認為兩個市場有長期均衡關系且存在微弱的反向關系,但兩者沒有因果關系。孫冰(2005)[6]的實證結果得出的結論是住宅投資收益與股票價格呈無關或反向的關系,因此,可以構造一定的投資組合來抵御風險。

無明顯關聯。李杰和賈美云(2010)[7]實證分析認為上證指數和房地產指數之間不存在格蘭杰因果關系以及長期的協整關系。陸岷峰(2011)[8]利用VAR模型對兩個市場和通貨膨脹三者之間的關系進行了實證檢驗,發現兩個市場之間的關聯并不顯著。

除此之外,王文斐(2014)[9]提出兩個市場的相關關系和因果關系有一個逆轉的過程,在2004年之前房地產價格占主導且兩個市場存在反向的波動關系,在這之后股票市場占主導且兩個市場出現了同向協同關系。

一、兩市場相關關系的定性分析

為了對兩個市場之間的關系有一個全面和方向性的認識,我們對其進行定性的分析。微觀角度考慮資產替代和財務效應的影響,宏觀角度主要考慮信貸擴張的作用。

(一)資產替代效應

投資者會根據風險收益狀況選擇適合自己的資產組合來實現約束條件下收益最大化或風險最小化。在持有資產組合后,投資者也會根據市場的實際情況進行判斷,當房地產市場收益上升,風險相應下降或者不變時,投資者會自發的將資產組合中股票的份額降低,增加其他方面的投資。資金就會從原來的市場流向其他收益更高的市場。此時,房地產市場和其他市場之間就存在了一定的負向相關關系。

考慮到不動產的流動性相對較差,當股票市場收益上升時,手中持有不動產份額較大的投資者由于變現能力有限,資產流動性較差,很難及時進行資產的轉換和重新配置。兩個市場的資產盡管存在著一定的替代關系,但由于不動產的低流動性使得資金從房地產市場流向股票市場相對較為緩慢,存在一定的時滯性。

因此,在短期內,股票市場對房地產市場的影響更加的迅速和劇烈。反之,房地產市場對股票市場的影響更加緩慢且具有較大的不確定性。在長期內,投資者可以隨時進行資產的重新配置,單純考慮資產替代效應時,兩個市場存在一定的負相關性。

(二)財富效應

資產組合的總價值上升給投資者帶來了更高的收益,投資者會預期從現在到未來一段時間內自己獲得的收入和手中的財富會增加。此時,投資者可能會增加投資,擴大自己持有的資產組合的總量,這一過程被稱之為財富效應。

與資產替代效應存在的時滯相比,財富效應生效的時間更快,但隨著時間的變化,價格的波動,財富效應也會發生變化。以股票市場為例,盡管今天股票的價格上漲,投資者的收益增加,但考慮到中國股票市場股票價格波動較大且難以預測。

(三)信貸擴張

在宏觀層面上,考慮籌資者的行為以及它們的經營決策。籌資者通過股票市場籌集基礎資金,進行不動產的建設和經營。在這一過程,如果存在流動性的問題,籌資者通常會通過向銀行貸款籌集所需資金來保證工程建設的順利進行。銀行在發放貸款時會考慮公司的規模,進行項目的可行性以及抵押品等因素。

綜上所述,這些因素使得兩個市場的關系變得復雜,在不同時期可能會得出不同的結論。在經濟發展的初期,投資者的經驗不足,財富效應可能占主導;隨著經驗的增加和市場的發展,資產替代效應會占到主導地位;在市場足夠成熟之后,投資者更加相信市場的穩定性,傾向于長期投資時,財富效應又有可能重新回到主導地位。

二、兩市場相關關系的定量分析

(一)數據的收集與處理

第一,指標構建。為了較好的描述房地產市場發展變化,選取了其中的比較具有代表性的指標,國房景氣指數(GFZ)。國房景氣指數是由國家統計局1997年建立的可以全面反映房地產發展變化的綜合指數。在股票市場上,選取上證綜合收盤指數(SZZ)來反映股票市場的價格波動情況。第二,數據收集。樣本數據主要來源于中經網統計數據庫,樣本數據為1999年1月到2018年4月國房景氣指數(GFZ)和上證綜合收盤指數(SZZ)的月度數據。第三,數據處理。對于國房景氣指數存在的部分數據缺失利用差值法進行數據處理。為了較少異方差性,對各指標進行自然對數處理,得到兩個新的變量,記作LNGFZ和LNSZZ。

(二)平穩性檢驗

首先,我們對進行初步處理后的兩個指標LNGFZ和LNSZZ進行數據的穩定性檢驗。常用的檢驗方式為單位根檢驗。

圖1 國房景氣指數和上證綜合收盤指數趨勢

數據來源:中經網統計數庫

通過對圖像的初步分析,LNGFZ和LNSZZ沒有明顯的趨勢走向,存在常數項,因此我們在初步判斷的基礎上進行單位根檢驗。檢驗結果如下:

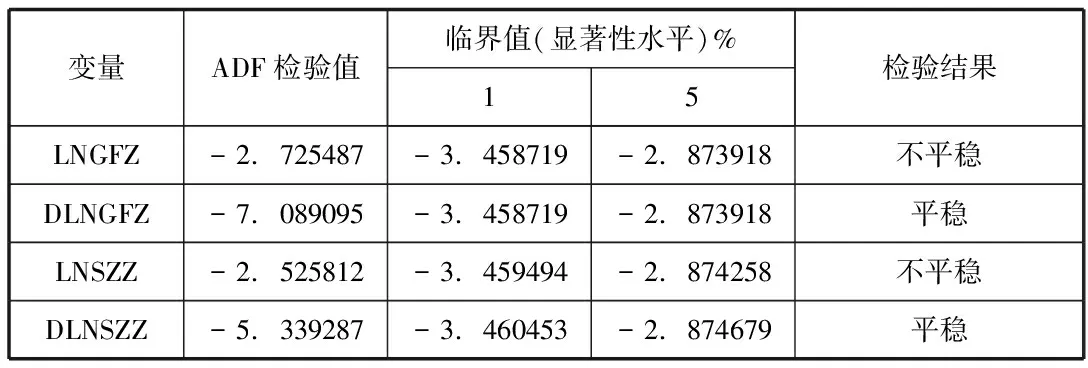

表1 代表性指標的ADF檢驗

注:DLNGFZ,DLNSZZ表示對應序列的一階差分項。ADF值落在置信區間左側表示該變量平穩,否則不平穩。

如表1所示,LNGFZ和LNSZZ的原序列接受了原假設,因此存在單位根,序列不平穩。在對兩個序列進行一節差分后拒絕原假設,序列平穩。因此兩個序列為一階單整,可能存在協整關系。

(三)協整檢驗

采用E-G兩步法對兩個序列進行協整檢驗。在已知兩個序列皆為一階單整的前提下,先對原序列做回歸,生成殘差序列。隨后對殘差序列進行ADF檢驗,檢驗殘差是否平穩,如果殘差平穩說明兩個變量之間存在長期的均衡關系。

表2 殘差的ADF檢驗

如表2所示,在ADF值位于臨界值的左側,拒絕原假設,說明殘差平穩,在已知LNGFZ和LNSZZ一階單整的基礎上,Resid平穩,因此存在協整關系。

(四)構建模型

根據事前檢驗的結果,兩個指標在長期內存在協整關系,且都為一階單整。因此,先對兩個指標進行一階差分得到穩定的指標DLNGFZ和DLNSZZ。為了分析兩個市場之間的相互影響及關聯,可以建立VAR模型,并且添加ECM項來修正長期的協整關系。

(五)滯后階數判斷

根據自相關與偏相關系數圖初步設定兩個指標可能存在四階滯后項。隨后,根據AIC準則確定解釋變量的滯后階數采用四階比較合理。

(六)模型估計

根據1999年1月到2018年4月的數據對模型進行估計。估計結果如下:

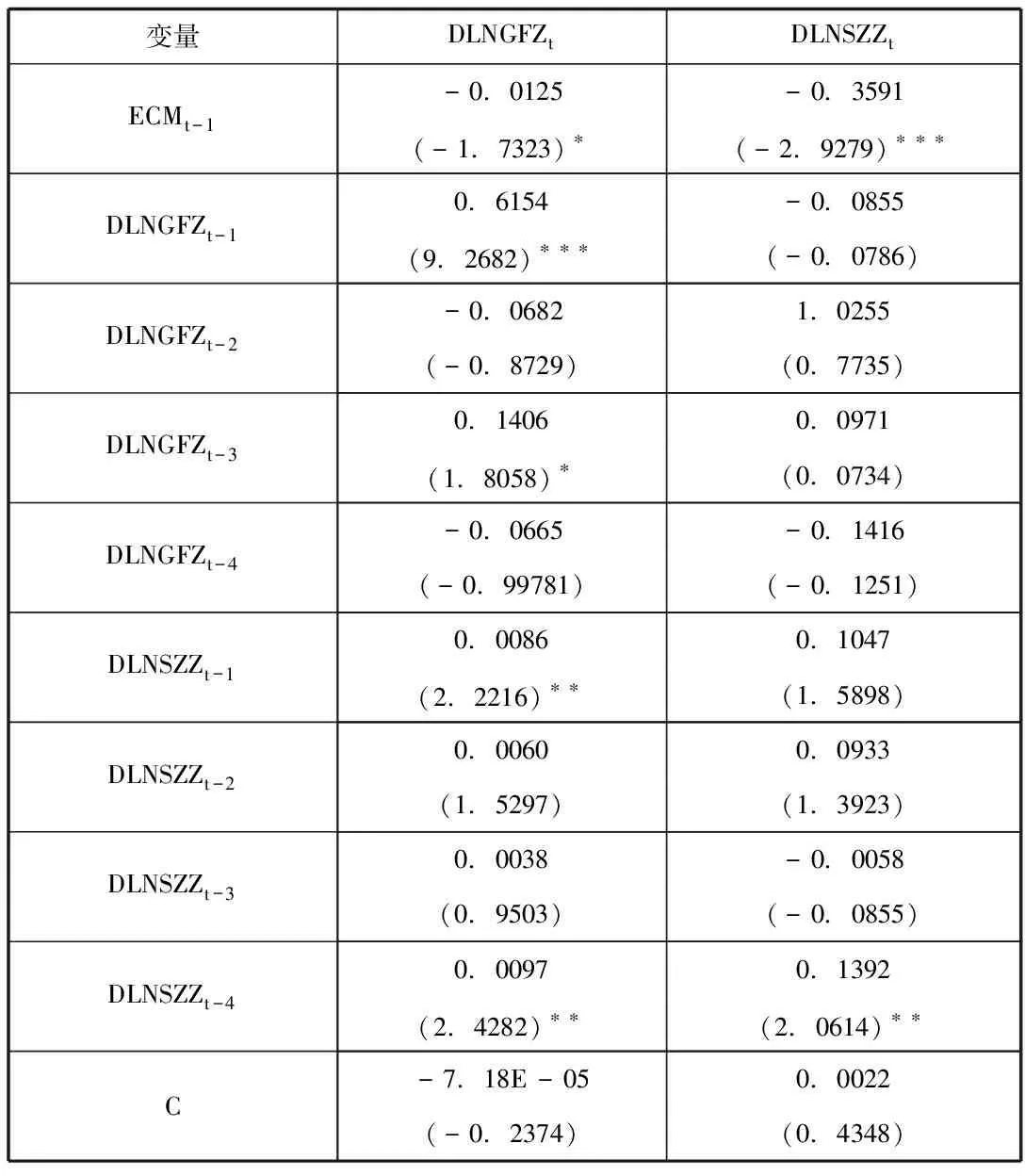

表3 VEC模型估計結果

注:括號項表示t值ECMt-1=LNGFZt-1+0.0899LNSZZt-1-5.2970

由ECMt-1項可以看出,在長期內房地產市場與股票市場存在負向的均衡關系,當上證綜合指數上升1%時會引起國房景氣指數下降0.09%。但在短期,可以看出兩個市場之間存在著正向的相關關系,房地產市場會受到證券市場的差分后的一階滯后項和四階滯后項的影響,證券市場會受到房地產市場四階滯后項的影響。由此,也可以得出結論,房地產市場對證券市場的影響存在一定的滯后性。

(七)格蘭杰因果關系檢驗

表4 DLNGFZ與DLNSZZ的格蘭杰因果關系檢驗

如表4所示,在四階滯后的情況下,股票市場的變動是房地產市場變動的格蘭杰原因。因此在一定程度上股票市場的波動會影響到房地產市場,房地產市場的波動對股票市場的影響相對較小。兩個市場之間的可能存在單向的相關關系。

三、結論及政策建議

在短期內,兩個市場存在著正向的相關關系,這種關系更大程度上是單向的,主要體現為證券市場對房地產市場的影響。證券市場對房地產市場的影響更為直接,在數據中體現為過去一期和過去四期的證券市場對房地產市場有正向的作用。房地產市場對證券市場的影響有一定的時滯性,表現為過去四期的房地產市場對證券市場有一定的正向影響。在長期內,兩個市場存在著均衡關系,且這種均衡關系表現為微弱的負向關系。

因此,有必要加強對金融市場自身的完善和規范,減少政府直接干預,加強監管。完善市場運作機制,培育理性的市場主體,減少市場投機行為的發生。對房地產市場進行有效的管控,使得房地產更多的用于居民的居住而不是用于投機,減少房地產泡沫的產生。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

當代陜西(2019年15期)2019-09-02 01:52:00

學苑創造·A版(2018年11期)2018-02-01 06:29:20

中學物理·高中(2016年12期)2017-04-22 11:53:03

讀者(2017年5期)2017-02-15 18:04:18

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30