中國金融狀況的動態測度及其非線性宏觀經濟效應

2019-11-05 09:33:35卞志村笪哲劉珂

財經問題研究 2019年9期

卞志村 笪哲 劉珂

摘 要:本文首次根據Log-ML、DIC等標準,實證檢驗參數及殘差方差的時變特性對于中國動態金融狀況指數(DFCI)構建問題的適用性,據此選定TVP-VAR-SV模型進行指數編制,進而運用MS-VAR模型建立綜合經濟因素與金融因素的“坐標體系”,準確研判中國經濟金融區制狀態,基于直接脈沖響應、DFCI變動慣性等視角,分析不同經濟金融階段金融狀況變動的非線性經濟效應,為中國宏觀調控當局維護經濟金融穩定提供實證經驗參考。本文研究發現:相較于VAR和TVP-VAR-CV,TVP-VAR-SV模型更適用于構建中國DFCI,而據此確定的權重動態及指數走勢較好地契合中國金融實際形勢;中國金融狀況變動的宏觀經濟效應依賴于經濟金融階段,呈現顯著的非線性特征;中國金融狀況變動存在較強慣性,在其作用下宏觀經濟可能受到“余震”沖擊,而據此進行精準逆周期金融調控有利于經濟金融穩定。因此,中國應運用TVP-VAR-SV模型精準動態測度金融狀況,并基于對所處經濟金融階段的準確研判,審慎開展逆周期金融調控以確保經濟行穩致遠。

關鍵詞:動態金融狀況指數(DFCI);非線性宏觀經濟效應;慣性機制;TVP-VAR-SV模型

中圖分類號:F830文獻標識碼:A

文章編號:1000-176X(2019)09-0053-09

一、問題的提出

經濟高質量發展需要穩定適宜的貨幣金融環境。《“十三五”現代金融體系規劃》提出,健全金融調控體系,為經濟可持續發展創造良好的貨幣金融環境。近年來,中國人民銀行按季發布的《中國貨幣政策執行報告》中頻現“穩定適中的貨幣金融環境”“穩定適宜的貨幣金融環境”“中性適度的貨幣金融環境”“適宜的貨幣金融環境”等提法。然而,國際金融危機以來中國經濟金融穩定性有所降低,尤其是貨幣金融形勢變化趨于頻繁,易發頻發的金融波動日益成為影響宏觀經濟的重要因素。特別是,當前中國經濟發展的內外部環境錯綜復雜,不穩定、不確定因素仍在增多。這一背景下,金融波動引致經濟下行的潛在風險可能進一步積聚,值得引起學術界與實務界的高度重視。

徐國祥和鄭雯[1]、Adrian等[2]與尚玉皇和鄭挺國[3]等研究以及部分發達國家的經濟金融實踐業已證明,金融狀況指數能夠較好地反映金融形勢,且與未來經濟產出波動高度相關,可以作為探究金融波動及其經濟效應的重要指標。考慮到目前中國面臨的內外部環境日趨復雜,為更有效地防范化解重大風險、逐步推進經濟轉型升級,有必要動態測度中國金融狀況,準確研判中國所處經濟金融階段,并據此分析不同階段下金融狀況變動的宏觀經濟效應。

金融狀況指數(Financial Condition Index,FCI)是Goodhart和Hofmann[4]首次提出的,用于反映貨幣金融形勢的指標。在金融狀況測度研究的較早階段,學者們大多將各成分指標在金融狀況指數中所占權重設為定值,構建方法主要包括Goodhart和Hofmann[4]基于OLS模型的總需求縮減式法、郭曄和楊嬌[5]與徐國祥和鄭雯[1]基于固定參數VAR模型的脈沖響應法以及Beaton等[6]采用的大型宏觀經濟模型模擬法。然而,金融狀況不斷變化,固定權重金融狀況指數顯然難以與之匹配,因此,一些學者嘗試運用更先進的計量方法,構建各成分指標權重能夠跨期變化的動態金融狀況指數(Dynamic Financial Condition Index,DFCI)。其中,基于狀態空間模型的總需求縮減式法較早被Montagnoli和Napolitano[7]與卞志村等[8]應用于DFCI構建實踐。該方法依托于堅實的微觀理論基礎,模型參數方程具有直接經濟含義,體現了理論層面的嚴謹性,但從計量層面來看,這一方法仍然存在可納入變量較少、模型假設難以完全滿足、參數估計依賴于初值設定等缺陷。相比之下,時變參數VAR(Time Varying Parameter VAR,TVP-VAR)類模型能夠允許較多的金融變量個數,且不依賴于特定的理論假設,具有一定比較優勢。有鑒于此,先后有Koop和Korobilis[9]、周德才等[10]與鄧創等[11]基于TVP-VAR及其衍生模型構建DFCI。此外,還有周德才等[12-13]基于MR-TVAR、MS-MF-VAR等其他非線性VAR模型將多機制、混頻數據等特性引入金融狀況測度實踐。

鑒于金融波動對于宏觀經濟的影響日益顯著,部分研究在完成金融狀況指數構建后,著重對金融狀況變動的宏觀經濟效應加以探究。Goodhart和Hofmann[4]與Kapetanios等[14]運用相關性檢驗、Granger因果檢驗、領先滯后分析與簡單VAR等方法,剖析金融狀況與通貨膨脹、產出等經濟指標之間的內在關聯。卞志村等[8]、郭曄和楊嬌[5]與余輝和余劍[15]等研究還拓展了金融狀況指數在貨幣政策方面的應用。此外,還有鄧創和徐曼[16]、肖強和司穎華[17]與鄧創等[11]運用脈沖響應方法進一步研究金融狀況變動的非對稱經濟效應。

總體而言,現有研究仍然存在有待改進之處。第一,已有文獻在構建金融狀況指數時,或者未充分考慮中國金融變量的時變特征而選用固定參數模型,或者選定時變模型但未實證檢驗其適用性,可能難以實現對中國金融狀況的準確測度。第二,Claessens等[18]、陳雨露等[19]與徐國祥和李波[20]等的研究表明,經濟金融間的關系往往在不同階段存在顯著差異,然而大多數相關研究主要關注金融狀況變動宏觀經濟效應的非對稱性,未在區分經濟金融階段的前提下研判其非線性特征。第三,雖然金融波動慣性機制已為相關文獻所證明,但少有學者從金融狀況指數角度切入,分析這一慣性機制及其宏觀經濟影響。本文可能的邊際貢獻包括:第一,首次基于擬合優度標準檢驗時變特性對于DFCI構建的適用性,據此選定TVP-VAR-SV模型動態測度中國金融狀況,保證實證估計的準確性與穩定性。第二,探索建立綜合經濟因素與金融因素的“坐標體系”,即運用非線性模型提取經濟金融數據的共同周期成分,將樣本期劃分為若干階段,并據此檢驗金融狀況變動的非線性宏觀經濟效應。第三,通過研判DFCI沖擊對其自身的影響,檢驗金融狀況變動的慣性機制,并基于此分析金融狀況變動對于宏觀經濟的慣性沖擊。

二、中國金融狀況的動態測度

(一)指標選取及數據處理

Goodhart和Hofmann[4]指出利率、匯率、房價和股價等均可反映金融狀況松緊程度,可基于這些指標構建FCI。對于中國而言,這些指標同樣具有適用性:第一,利率與匯率屬于貨幣政策指標,其中,利率是中國貨幣政策重要的中介目標,其變動在短期內能夠直接引起金融市場波動,在較長時期內則能對宏觀經濟造成顯著影響,而匯率不僅可以影響進出口進而對總需求形成直接沖擊,還能夠通過影響外匯占款間接作用于宏觀經濟。第二,房地產與股票作為兩類主要金融資產,其價格水平波動通過財富效應、托賓Q效應與資產負債表效應等作用于消費與投資,最終引起宏觀經濟波動。此外,長期以來,貨幣供應量在中國貨幣政策操作中占有重要地位,對經濟產出及通貨膨脹的影響亦不容忽視。因此,我們選取利率、貨幣、匯率、房價和股價五項金融變量作為DFCI構建的成分指標,這與肖強和司穎華[17]、周德才等[10]與鄧創等[11]的做法相一致。總體而言,這一指標體系涵蓋了貨幣市場、股票市場、匯率市場以及房地產市場等主要金融市場,能夠較全面地反映中國金融狀況。

考慮數據的可得性與準確性,本文選取CPI、實際有效匯率指數(REER)、70個大中城市新建住宅價格指數、全國銀行間同業拆借市場7天拆借利率、廣義貨幣量(M2)和上證綜合指數作為原始數據,數據均來源于Wind數據庫,樣本區間為2005年7月至2017年3月。數據處理過程如下:首先,將廣義貨幣量、上證綜合指數、7天拆借利率與70個大中城市新建住宅價格指數分別轉化為實際值序列。其次,為剔除各類金融變量中可能存在的季節性波動,本文對其序列進行X12季節調整。再次,本文利用HP濾波方法得到各金融變量的長期趨勢值,并據此計算得出各金融變量缺口值,以反映該金融變量在短期內受各種因素影響而偏離其穩定狀態的程度。最后,為避免量綱差異可能引致的權重失準問題,本文將居民消費價格指數(CPI)同比數據的原始序列減去100作為通貨膨脹(INR),并進一步對上述金融變量缺口序列進行標準化處理,將最終序列記作實際有效利率缺口(ri)、實際貨幣量缺口(rm)、實際匯率缺口(re)、實際房價缺口(rh)和實際股價缺口(rs)。經檢驗,處理之后的各時間序列均平穩。限于篇幅,此處省略平穩性檢驗結果。

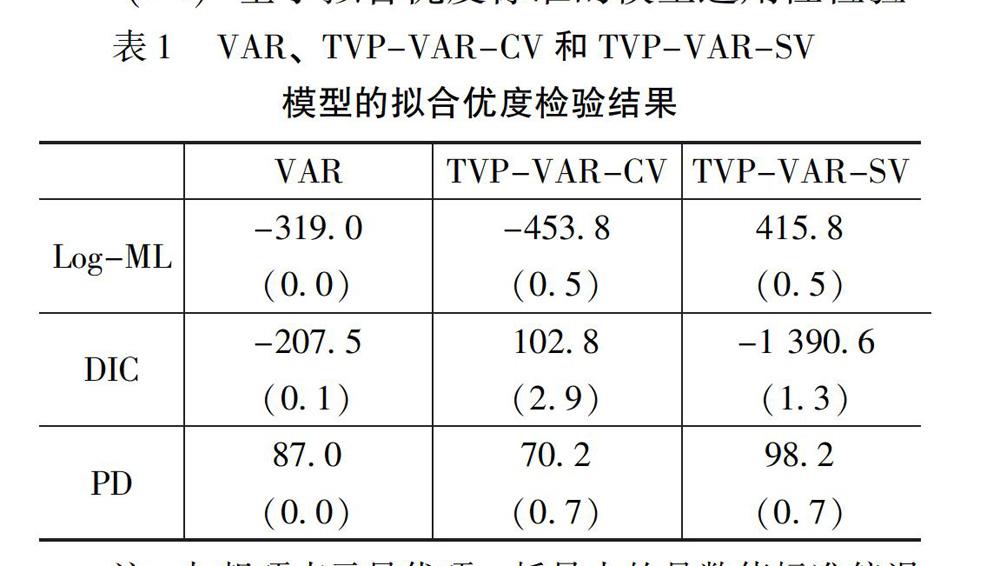

(二)基于擬合優度標準的模型適用性檢驗

(三)中國DFCI的模型構建

1.中國DFCI的模型構建方法

TVP-VAR-SV模型的關鍵特征在于其回歸系數與殘差方差均可以實現跨期變動。模型如下:

2.實證估計結果分析

基于Nakajima[22]給出的標準,本文確定滯后階數為2,并運用MCMC方法進行10 000次有效迭代模型求解。實證結果顯示,MCMC模擬有效,待估參數均收斂于后驗分布,TVP-VAR-SV模型估計結果可信。此外,TVP-VAR-SV模型的最顯著特征為殘差方差動態波動,故此處我們作簡要分析。限于篇幅,省略圖形,留存備索。實證估計結果顯示,各變量殘差方差的跨期波動顯著,尤其是實際利率缺口、實際房價缺口與實際股價缺口的殘差方差序列變動劇烈,說明殘差方差時變特性的引入是必要的,有利于準確研判變量間的復雜關系。

3.DFCI動態賦權

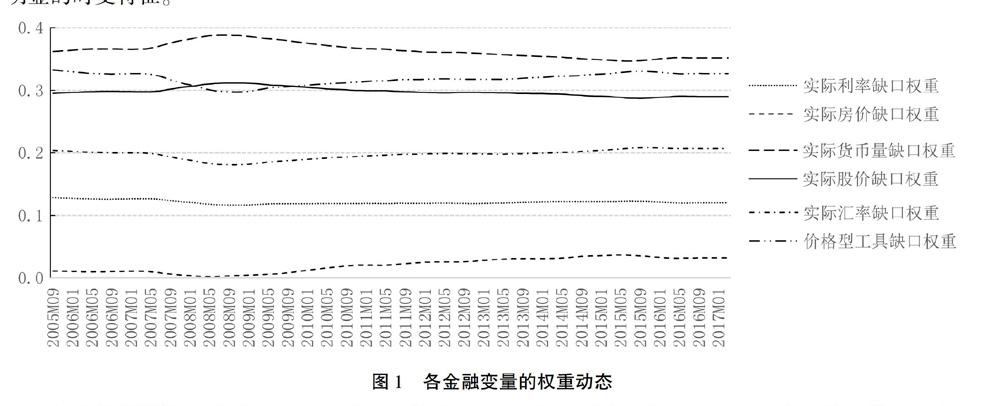

我們將12期的累積脈沖響應值帶入權重公式(3)以確定各金融變量缺口的動態權重(見圖1所示),其中,價格型工具缺口權重由實際利率缺口權重與實際匯率缺口權重加總得到。進而將此動態權重代入式(4)計算得到DFCI。從圖1可知,各金融變量缺口的權重具有明顯的時變特征。

與鄧創等[11]的研究結果相比,本文所構建DFCI的權重動態更加平穩且呈一定規律:第一,實際貨幣量缺口與實際股價缺口的權重較大,其中,實際貨幣量缺口權重較高可能是因為過去中國貨幣政策長期以來都以數量型調控為主,原有調控手段慣性尚存;而實際股價缺口占據較高權重的結果與郭曄和楊嬌[5]與鄧創等[11]的研究相一致,其原因可能在于股票價格較顯著的財富效應,以及資產短缺背景下股票在中國居民投資品中的特殊地位。第二,實際匯率缺口的權重序列在2008年后呈現出明顯的增長趨勢,這可能是因為這一階段人民幣匯率形成機制改革持續推進,人民幣匯率市場化程度不斷提高,匯率在金融市場中的作用日益增強。第三,隨著國際金融危機的陰霾逐漸散去,房地產價格上行,房產在家庭資產配置中的重要性顯著提高,房地產與股票兩類主要資產間的替代效應日益凸顯,因此,出現實際房價缺口權重逐漸上升而同時段實際股價缺口權重不斷下降的現象。第四,價格型工具缺口權重序列與實際貨幣量缺口序列分別呈V型與倒V型分布,表明兩類貨幣政策調控工具對宏觀經濟的影響存在反向交替,而兩者近年來的變動趨勢一定程度上印證了國際金融危機以來數量型貨幣政策有效性下降,盛松成和翟春[23]發現,國際金融危機后中國M2與GDP間的關系明顯減弱,指出貨幣政策調控宏觀經濟的能力有所下降。以及中國貨幣政策由數量型調控為主向價格型調控為主的轉型。

(四)中國DFCI的波動態勢分析

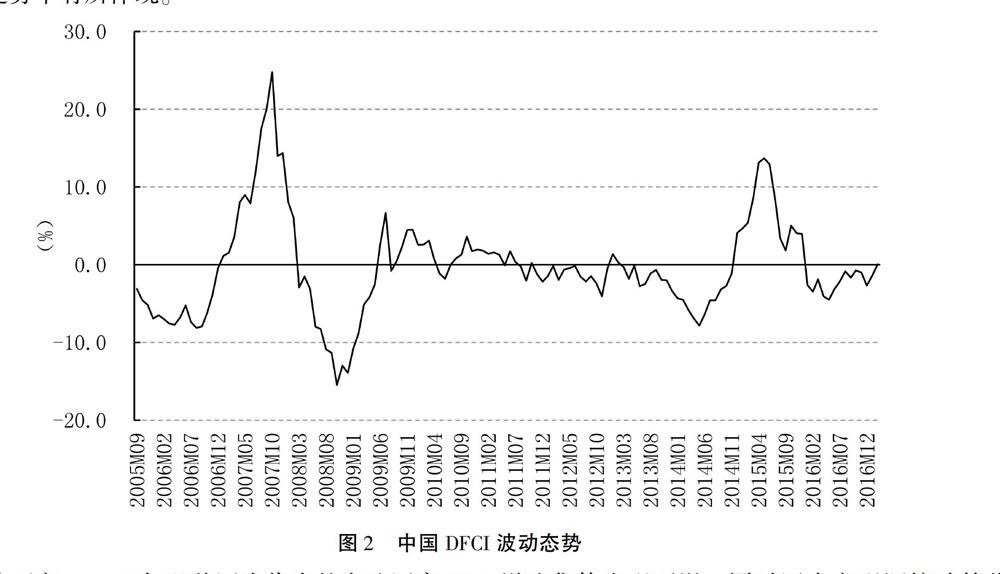

基于時變權重對各金融變量缺口序列進行加總得到中國DFCI波動態勢(如圖2所示)。由圖2可知,本文構建的DFCI較好地描述了中國金融狀況變化過程,樣本期內發生的若干重大金融事件都在指數走勢中有所體現。

具體而言,2005年以美國為代表的發達國家GDP增速集體出現下滑,同時國內宏觀調控政策收緊,貨幣供給增速逐步降低,金融狀況趨緊并持續到2006年。2006年下半年以后,中國資產價格一路上漲,上證綜指一度到達6 124.0點的歷史高峰,70個大中城市新建住宅價格指數也曾攀升至12.2%,DFCI亦是扶搖直上。然而好景不長,隨著2008年國際金融危機的爆發與蔓延,中國金融市場受到劇烈沖擊,資產泡沫迅速破滅,金融狀況急轉直下。在此之后,中國推出以4萬億投資計劃為代表的一系列經濟刺激政策,推動DFCI于2009年止跌上升并轉負為正,金融狀況逐漸回暖,經濟開始復蘇。時至2011年,由于貨幣政策轉向穩健,DFCI再度跌入負區間。2012年,在歐洲深陷主權債務危機、國內宏觀調控進一步收緊等因素綜合作用下,經濟呈“前低后穩”的發展態勢,而金融狀況則穩中有變。其后,中國經濟沿著新常態軌跡持續發展,外需疲軟、內需回落以及房地產周期性調整等問題自2013年下半年開始逐漸暴露,轉型期陣痛初顯,經濟增長頹勢難掩,DFCI跌至國際金融危機以來的最低點。2014年下半年起,中國金融市場出現以股票價格指數急漲猛跌為典型特征的劇烈波動,對應DFCI的沖高回落。2016年之后,隨著經濟金融體制改革深入推進,DFCI小幅徘徊于接近零的負值區間。

三、中國金融狀況變動的非線性宏觀經濟效應分析

(一)數據選取、處理與分析

本文擬納入動態金融狀況指數(DFCI)、通貨膨脹(INR)和產出缺口(Y)構建實證模型,樣本期為2005年11月至2016年12月。CPI并不構成DFCI的子成分,因此,本文的MS-VAR模型不存在共線性問題,類似操作的文獻如Goodhart和Hofmann[4]與鄧創等[11]。此外,由于TVP-VAR-SV設為2階滯后,因而據此計算的DFCI序列從原樣本第3期開始。其中,DFCI與INR序列已在前文作出說明,而Y序列則是參考余輝和余劍[15]與肖強和司穎華[17]計算所得。經檢驗,DFCI與Y序列在1%顯著水平下平穩,而INR序列在5%顯著水平下平穩。

(二)模型確定及檢驗

金融狀況變動可通過多種渠道影響宏觀經濟,作用機制錯綜復雜,因此,筆者認為,金融狀況變動的宏觀經濟效應可能具有非線性特征,有必要基于符合現實國情的“坐標體系”進行非線性實證分析。進一步地,考慮到經濟形勢與金融狀況都受到中國宏觀調控當局的重點關注,合適的“坐標體系”應當綜合經濟金融因素,而由于馬爾科夫區制轉換模型(MS-VAR)的區制劃分能夠綜合模型系統內多種內在因素,我們將其作為分析工具。常用的非線性向量自回歸模型主要包括MS-VAR模型、TVAR模型和LST-VAR模型。MS-VAR模型與另外兩種模型的顯著差異在于轉換變量(Transition Variable)方面:TVAR模型與LST-VAR模型需人為選定的某一時間序列作為轉換變量;MS-VAR模型無需主觀確定轉換變量與轉移閾值,其轉換變量服從于根據此前若干期所有數據信息確定的馬爾科夫鏈過程。限于篇幅,此處不再分析MS-VAR運算機理。

根據均值、截距項、自回歸參數和殘差方差是否依賴于區制狀態,MS-VAR模型分為多種不同形式。本文分別構建不同形式的模型,基于AIC、HQ、SC等信息標準以及LR檢驗值進行甄選,最終選定MSIH(3)-VAR(2)模型,即假定截距項和殘差方差均依賴于區制狀態的MS-VAR模型。這一模型形式所對應的似然比檢驗值為108.7、卡方統計量的P值為0.0,在1%的顯著性水平下拒絕了線性模型的原假設。為進一步檢驗所選取模型的有效性,我們還考察了變量擬合優度與殘差分布狀況,發現MSIH(3)-VAR(2)模型對于各變量的擬合較準確,而實際殘差均近似正態分布,說明模型擬合優度較高,可據此進行非線性分析。限于篇幅,省略圖形,留存備索。

(三)區制狀態分析

區制劃分是MS-VAR模型的典型特征,為了更準確地解讀分區制脈沖響應結果,我們分別基于計量層面與現實層面剖析區制狀態,并據此研判各區制對應的經濟金融階段。

分析后我們發現模型所劃分區制呈現出若干特點:第一,DFCI、INR以及Y的區制平均值均表現出區制3>區制2>區制1的數量關系。第二,區制2的整體概率與狀態持續概率分別為68.5%與95.9%,平均持續時間達24.2個月,說明區制2內的穩定性較高,可能代表樣本期內中國常態化的經濟金融狀態。第三,區制1與區制3的整體概率較低、持續期相對較短,且兩者間相互轉移的概率為零,這表明區制1與區制3之間的轉換必須經由區制2過渡。可能表明區制1和區制3所表示的狀態相對極端,而區制2狀態則介于兩個極端之間。第四,2014—2016年被劃入區制2,表明宏觀經濟因素在區制劃分中起到更重要的作用。變量動態與統計分析均顯示,相比于區制2的其他時期,這一階段金融狀況波動明顯加劇而宏觀經濟變量基本平穩。

2.基于現實層面的區制狀態分析

為進一步剖析區制狀態,我們通過作圖反映不同區制下DFCI、INR與Y的波動態勢,并結合現實國情研判區制狀態的經濟含義。從圖3我們不難看出:模型識別出中國曾于2007—2009年、2011年發生兩次顯著的區制轉移,其中,前者主要體現了國際金融危機對于中國的強烈沖擊,后者則對應于中國逐步轉入經濟新常態的重大轉折。

在圖3基礎上,我們聯系中國經濟金融實際展開具體分析。2005—2006年間,一方面2005年中國財政政策由積極轉向穩健,國內實體經濟受到一定沖擊,另一方面能源價格頻繁波動與美元疲軟乏力并存,國際經濟大環境尚不穩定。在國內外因素的綜合作用之下,中國經濟有所降溫,對應模型中的區制1狀態。2006年下半年之后,國際經濟金融形勢逐漸轉好,中國對外貿易順差屢創新高,股票市場和房地產市場如火如荼,GDP增速也隨之攀升,經濟繁榮發展,通貨膨脹高企,對應模型中狀態經區制2轉入區制3。然而,2008年下半年中國受到國際金融危機的劇烈沖擊,經濟形勢急轉直下,通貨膨脹迅速回落,經濟狀態經歷了由區制3經過區制2向區制1轉移的過程。2008年11月,政府推出一系列經濟刺激計劃,直接推動了2009年的迅速復蘇,這一階段經濟狀態再度由區制1轉入區制2。然而在2011年前后,前期貨幣政策超調的負面效應初現,通貨膨脹率一度高達6.45%,經濟狀態再度轉入區制3。在此之后,由于產能過剩現象嚴重,結構性調整陣痛凸顯,中國經濟發展逐漸步入新常態,其間通貨膨脹率在2%左右浮動,GDP增長率則由2012年第四季度的8.10%緩慢降至2016年第四季度的6.70%,而在實體經濟不振的背景下“脫實向虛”勢頭漸顯,金融狀況受房地產市場、股票市場等因素驅動曾出現大幅度波動,一度達到13.70的峰值。在這一階段,盡管金融狀況曾跌宕起伏,但通貨膨脹比較溫和,GDP增長亦基本維持中高速水平,經濟狀態位于區制2。

綜上所述,筆者認為,模型確定的“坐標體系”綜合了經濟因素與金融因素,區制劃分結果與中國現實較契合。基于一系列分析,我們將模型所劃分的區制1、區制2和區制3分別定義為蕭條階段、過渡階段和繁榮階段。其中,蕭條階段經濟金融往往均處于低迷狀態,繁榮階段經濟金融通常均處于過熱狀態,而過渡階段雖然經濟狀況相對比較低迷,但金融狀況仍然存在過松的可能性。

(四)不同經濟金融階段中國金融狀況變動的宏觀經濟效應分析

圖5給出了INR、Y與DFCI在受到一單位標準差DFCI正向沖擊后的分區制脈沖響應結果。不難看出,在不同經濟金融階段之下,INR與Y對DFCI沖擊的反應均存在顯著差異,體現了金融狀況變動宏觀經濟效應的非線性特征。結合圖5,我們分別解讀DFCI正向波動的價格效應和產出效應,并對其受自身沖擊的脈沖響應加以分析。

不同經濟金融階段下通貨膨脹對DFCI沖擊的脈沖響應存在明顯差異,即金融狀況變動的價格效應具有非線性特點。其中,在過渡階段和繁榮階段,通貨膨脹對DFCI沖擊的脈沖響應趨勢基本一致值得一提的是,相比之下經濟金融處于繁榮階段時,金融狀況趨松導致的通貨膨脹更加嚴重。,即價格水平在短期內負向響應,隨后逐漸轉為正向,并最終趨于平穩,這一結果證實了DFCI中包含有未來通貨膨脹信息的觀點。與之形成鮮明對比的是,蕭條階段金融狀況趨松將導致價格持續的負向波動,說明嚴重脫離經濟運行狀況的金融過熱會進一步降低通貨膨脹水平。之所以DFCI正向沖擊的價格效應在不同經濟金融階段存在一定差異,其經濟學原理可能在于:在過渡或繁榮階段,雖然金融狀況趨松在短期內將吸引資金進入金融市場,而推動消費物價走低,但是在對未來經濟走勢的樂觀預期下,財富效應、托賓Q效應以及資產負債表效應作用顯著,最終導致通貨膨脹上揚;而在蕭條階段,由于對未來經濟狀況的預期偏悲觀,即使金融狀況趨松背景下微觀經濟主體的財富出現增長、資產負債表狀況有所改善,其仍不會貿然擴大消費與投資,故此時金融狀況趨松的影響主要表現為虛擬經濟對實體經濟的“擠出效應”,而消費物價則在供求機制作用下出現下滑。

金融狀況變動的產出效應同樣依賴于所處的經濟金融階段。在過渡階段或繁榮階段下,金融狀況趨松將在短期內帶來正向產出效應,但中長期對經濟產出存在較持久的不利影響,這與陳彥斌和劉哲希[24]的結論基本一致。結合理論看,經濟較繁榮時,金融狀況趨松帶動的資產價格上升能夠改善企業資產負債表狀況,企業基于樂觀經濟預期迅速增加資本投入進而推動總產出水平提高;然而隨著資產收益率逐漸攀升至實體投資回報率之上以后,市場上的閑置資金將被金融市場所吸納,經濟“脫實向虛”勢頭加劇,產業結構調整與經濟轉型升級的進程可能受到嚴重干擾,最終必然不利于經濟持續發展。在經濟金融蕭條階段,金融狀況趨松將導致產出迅速下降。這一結論與已有文獻的結論存在顯著差異,可能正因為已有文獻忽視了經濟金融階段對于金融狀況經濟效應的重要影響。就經濟學理論而言,蕭條時期實體經濟前景較差,即使資產價格有所上升,企業也不一定會賣出金融資產去增加實體經濟投資。這一機理得到了一些已有文獻的實證支持,如胡奕明等[28]。此外,金融市場的政策時滯一般比宏觀經濟更短,這也可能是蕭條階段金融狀況趨松引致宏觀經濟下行的原因之一。結合實際看,盡管2008年底我國股市、房市已有所回暖,但在生產者與消費者的悲觀預期驅動下,產出回升乏力與物價低位徘徊在較長時期內并存,與本文的實證結論基本吻合。

此外,考慮到樊智和張世英[21]、李少育[22]、崔百勝[23]等研究關注的金融波動慣性問題,尤其是金融狀況變動的宏觀經濟效應很可能也受到其慣性機制的潛在影響,有必要繼續加以分析。首先,我們基于DFCI對其自身沖擊的脈沖響應研判其慣性機制是否存在。圖5顯示各經濟金融階段下,DFCI受自身正向沖擊后,都將在10個月以上的時期內保持比較強勁的上升勢頭,表明DFCI變動的確存在慣性機制,而DFCI自響應依賴于經濟狀態,呈“繁榮階段>過渡階段>蕭條階段”的大小順序,說明經濟運行狀況較好時金融狀況慣性波動更強勁。結合前文可以推斷,金融狀況的價格效應與產出效應之所以比較顯著且持續期較長,一個重要原因可能就在于DFCI慣性變動導致宏觀經濟受到多重“余震”沖擊。更進一步地,金融狀況波動的慣性機制為我國宏觀調控當局提供了一條可能的思路:若適時合理地運用宏觀審慎政策工具開展逆周期金融調控,則可以在最大化利用金融狀況波動對經濟積極影響的同時,有效削弱其負面經濟效應。

四、結論與政策建議

本文基于擬合優度視角檢驗時變特性對于中國金融狀況動態測度問題的適用性,據此選定TVP-VAR-SV模型構建中國DFCI,進而基于綜合經濟金融因素的“坐標體系”,分析不同經濟金融階段DFCI對通貨膨脹與產出的非線性影響,得出以下重要結論:第一,根據Log-ML和DIC等擬合優度標準,TVP-VAR-SV模型對于中國金融狀況測度問題的適用性高于VAR和TVP-VAR-CV模型,據此確定的權重動態與指數走勢能夠準確反映中國經濟金融重大事件,與金融系統運行狀況較為契合。第二,中國金融狀況波動對于宏觀經濟的影響具有非線性特征,DFCI正向沖擊在繁榮或過渡階段將引起經濟在短期好轉而在中長期下行,但若其發生于蕭條階段則會導致經濟狀況持續惡化。第三,中國金融狀況變動存在慣性機制,且經濟運行狀況較好時金融狀況慣性波動更強勁,宏觀經濟可能因此受到多重余震沖擊。

根據上述結論,我們提出以下政策建議:第一,中國統計部門應編制中國DFCI作為政策參考。一些國內外文獻表明,金融狀況指數包含有未來經濟信息,在經濟預測及風險研判等方面具有重要價值,且已有部分歐美發達國家將其應用于實踐,如芝加哥聯邦儲備銀行基于美國數據編制國家金融狀況指數(NFCI)并每周更新。加之本文證明參數及殘差方差“雙時變”特性的引入能夠有效提高中國金融狀況測度效果,故我國統計部門應借鑒國外先進經驗,運用TVP-VAR-SV模型編制中國DFCI以供宏觀調控當局參考。第二,中國宏觀調控當局應基于對經濟金融周期的準確判斷布政施策。本文分析表明,DFCI變動的宏觀經濟效應具有較顯著的非線性特征,而目前中國正面臨著國內產業經濟轉型升級、國外經貿政治環境惡化的局面,經濟金融階段切換的可能性進一步加大,因此,中國宏觀調控當局更應當對此高度重視,準確研判、預判我國經濟金融階段,并據此對宏觀經濟政策加以微調、預調,以更有效實現經濟增長、物價穩定等目標。第三,金融監管部門應實時監控金融狀況并開展逆周期調控。本研究發現我國金融狀況變動可能對宏觀經濟造成負面沖擊,而金融狀況慣性變動可能是其重要原因,考慮到當前我國內外部環境復雜多變,未來金融狀況變動可能更加頻繁,其負面經濟效應也可能加劇,根據中國DFCI進行逆周期金融調控顯得尤為重要,因此,我國金融監管部門應當實時監測金融狀況,并據此適時合理開展逆周期金融調控,以緩解宏觀經濟受到的多重“余震”沖擊。

參考文獻:

[1]徐國祥,鄭雯.中國金融狀況指數的構建及預測能力研究[J].統計研究,2013,(6):17-24.

[2]Adrian, T., Boyarchenko, N., Giannone, D. Vulnerable Growth[R]. FRB of NY Staff Report No. 794, 2016-09-30.

[3]尚玉皇,鄭挺國.中國金融形勢指數混頻測度及其預警行為研究[J].金融研究,2018,(3):21-35.

[4]Goodhart, C., Hofmann, B. Asset Prices, Financial Conditions, and the Transmission of Monetary Policy[J]. Proceedings,2001,114(2):198-230.

[5]郭曄,楊嬌.貨幣政策的指示器——FCI的實證檢驗和比較[J].金融研究,2012,(8):16-28.

[6]Beaton, K., Lalonde, R., Luu,C. A Financial Conditions Index for the United States[EB/OL].https://ideas.repec.org/p/bca/bocadp/09-11.html, 2009-11.

[7]Montagnoli, A., Napolitano, O. Financial Condition Index and Interest Rate Settings: A Comparative Analysis[EB/OL].https://econpapers.repec.org/paper/prtdpaper/2_5f2006.htm, 2006-01-15.

[8]卞志村,孫慧智,曹媛媛.金融形勢指數與貨幣政策反應函數在中國的實證檢驗[J].金融研究,2012,(8):44-55.

[9]Koop, G., Korobilis, D. A New Index of Financial Conditions[J].European Economic Review, 2014, 71(3):101-116.

[10]周德才,馮婷,鄧姝姝.我國靈活動態金融狀況指數構建與應用研究——基于MI-TVP-SV-VAR模型的經驗分析[J].數量經濟技術經濟研究,2015,(5):114-130.

[11]鄧創,滕立威,徐曼.中國金融狀況的波動特征及其宏觀經濟效應分析[J].國際金融研究,2016,(3):17-27.

[12]周德才,鄧姝姝,左玥.中國金融狀況指數混頻編制與應用研究——基于MS-MF-VAR模型的一個經驗分析[J].南開經濟研究,2018,(2):148-163.

[13]周德才,朱志亮,賈青.中國多機制門限金融狀況指數編制及應用[J].數量經濟技術經濟研究,2018,(1):111-130.

[14]Kapetanios, G., Price, S., Young, G. A UK Financial Conditions Index Using Targeted Data Reduction:Forecasting and Structural Identification[J].Econometrics & Statistic, 2018, 7(3):1-17.

[15]余輝,余劍.我國金融狀況指數構建及其對貨幣政策傳導效應的啟示——基于時變參數狀態空間模型的研究[J].金融研究,2013,(4):85-98.

[16]鄧創,徐曼.中國的金融周期波動及其宏觀經濟效應的時變特征研究[J].數量經濟技術經濟研究,2014,(9):75-91.

[17]肖強,司穎華.我國FCI的構建及對宏觀經濟變量影響的非對稱性[J].金融研究,2015,(8):95-108.

[18]Claessens, S., Kose, M.A., Terrones M.E.How Do Business and Financial Cycles Interact?[J].Journal of International Economics, 2012, 87(1):178-190.

[19]陳雨露,馬勇,阮卓陽.金融周期和金融波動如何影響經濟增長與金融穩定?[J].金融研究,2016,(2):1-22.

[20]徐國祥,李波.中國金融壓力指數的構建及動態傳導效應研究[J].統計研究,2017,(4):59-71.

[21]樊智,張世英.金融波動性及實證研究[J].中國管理科學,2002,(6):28-31.

[22]李少育.穩健性偏好、慣性效應與中國股市的投資策略研究[J].經濟學(季刊),2013,(2):453-474.

[23]崔百勝.粘性信息、通貨膨脹慣性與貨幣政策效應——兼論宏觀經濟變量的共變性[J].中國管理科學,2015,(8):18-28.

[21]Chan, J.C.C., Eisenstat, E. Bayesian Model Comparison for Time-Varying Parameter VARs With Stochastic Volatility[J].Journal of Applied Econometrics, 2018, 33(4):509-532.

[22]Nakajima, J. Time-Varying Parameter VAR Model With Stochastic Volatility:An Overview of Methodology and Empirical Applications[EB/OL].https://econpapers.repec.org/paper/imeimedps/11-e-09.htm, 2011-03.

[23]盛松成,翟春.中央銀行與貨幣供給[M].北京:中國金融出版社,2015.

[24]陳彥斌,劉哲希.推動資產價格上漲能夠“穩增長”嗎?——基于含有市場預期內生變化的DSGE模型[J].經濟研究,2017,(7):48-64.

[28]胡奕明,王雪婷,張瑾.金融資產配置動機:“蓄水池”或“替代”?——來自中國上市公司的證據[J].經濟研究,2017,(1):181-194.

(責任編輯:楊全山)