經濟政策不確定性、勞動力成本上升與企業創新

2019-11-05 09:33:35顧欣張雪潔

財經問題研究 2019年9期

顧欣 張雪潔

摘 要:當前,全球經濟政策不確定性增強和國內勞動力成本上升所帶來的創新壓力是中國企業所面臨的重要問題。以往的研究結果表明,勞動力成本上升通常會激勵企業進行技術創新,那么在經濟政策不確定背景下這種結論是否依然成立,本文嘗試給出回答。筆者基于1999—2007年中國企業微觀數據,利用雙重倍差模型對經濟政策不確定性背景下勞動力成本上升對企業創新的影響進行測算。研究結果顯示:當經濟政策可能發生巨大波動時,勞動力成本上升會對企業創新產生顯著的抑制作用,并且這種抑制作用會隨著企業R&D水平的上升而逐漸增加,即企業創新的技術含量越高,所處行業的技術要求越高,則該抑制作用越明顯。同時也發現該抑制作用具有選擇效應,即對于不同所有制企業具有異質性影響,相較于其他類型企業而言,私營企業和港澳臺企業創新受到的抑制作用更明顯。

關鍵詞:經濟政策不確定性;勞動力成本上升;企業創新;雙重倍差模型

中圖分類號:F273.1文獻標識碼:A

文章編號:1000-176X(2019)09-0102-09

一、引 言

當前中國經濟發展面臨的不確定性和潛在風險正在增加。從國際環境來看,金融危機后世界經濟的重大結構性矛盾日益突出,經濟政治領域“黑天鵝”事件頻發,各國經濟政策調整變動頻繁。從國內環境來看,中國經濟正面臨轉型升級的巨大壓力,出口結構變化、內需增速放緩、投資增速下降,經濟運行擺脫原有的發展模式進入發展新常態。以上諸多經濟政策不確定性因素的增加給中國企業的可持續經營帶來極大的挑戰,例如,2018年4月16日,美國商務部宣布對中興通訊所需的部分核心技術、設備和零部件實施禁售政策,迫使中興不得不暫停相關生產運營活動,造成嚴重的經濟損失。這一中興事件也促使人們反思,在經濟摩擦加劇背景下技術創新的自主性在企業發展和國家安全中的重要地位,以及如何才能實現企業自主創新能力的提升等問題。事實上,近些年來中國一直在提高對于高新技術創新研發的投入,習近平總書記也曾多次強調“關鍵核心技術是國之重器”,提高中國科技創新特別是關鍵核心技術的科技創新對于中國經濟發展和國家安全具有毋庸置疑的重要意義。然而,部分行業和領域仍然存在著核心技術和設備高度依賴進口、尚無法實現自主研發生產的狀況。以制造業為例,當前中國雖已在部分制造領域形成了獨特優勢,但高端制造業仍過于依賴進口設備,缺乏工藝技術創新的載體和能力,因而在一體化產品和核心零部件等領域仍存在競爭力不足等問題\[1\]。在這種高度依賴的背景下,經濟不確定性的增強不僅會阻礙企業正常的生產經營活動,而且會影響企業的自主研發和創新活動。由于企業研發創新具有時間長、不確定性高等特點,企業研發投入一方面會加劇企業經營活動的不確定性,另一方面也容易受到不確定性因素的影響\[2\]。因而在經濟不確定環境下企業創新將面臨更大的壓力和困難,二者之間的關系也成為企業家和學者們越來越關注的話題之一\[3-4\]。

與此同時,勞動力成本的持續上升成為中國企業創新在經濟政策不確定性下的另一大挑戰。通常在經濟政策不確定背景下,由于流動性資金和未來預期等因素的影響,企業往往采用降低薪資待遇和削減員工數量等方式應對經營壓力,但近年來的勞動力成本卻急劇上升。據德勤公司公布的《2016全球制造業競爭力指數》報告中指出,在2005—2015年這10年間中國勞動力成本上升了5倍,2015年制造業平均每小時薪酬已達到3.3美元,是印度平均薪酬的2倍,印度尼西亞的5倍。勞動力成本上升一方面使得中國傳統的制造業發展模式面臨挑戰,另一方面也成為對制造業企業的創新激勵,從而提升企業技術創新能力\[1\]。

總體而言,現有文獻分別對經濟不確定性、勞動力成本上升和企業創新三要素中兩者之間的關系進行了闡述,但少有文獻將這三者同時納入統一的研究框架進行分析。首先,現有文獻多以經濟政策不確定性為代理變量衡量經濟不確定性,得出經濟政策不確定性會顯著影響企業研發創新的結論。但對經濟政策不確定性影響企業創新的機制尚存在一定的爭論,Bhattacharya等\[2\]與郝威亞等\[3\]認為,經濟政策不確定性會通過實物期權理論等渠道影響企業創新發展,Atanassov等\[4\]與顧夏銘等\[5\]則認為,經濟政策不確定性會通過激勵效應和選擇效應促進企業創新。其次,經濟政策不確定性會影響企業平均工資和就業水平。最后,勞動力成本與企業創新二者間的關系也已經在國內外得到了廣泛的研究和證實\[1-6\]。但現有文獻多是基于經濟發展穩定的前提假設,鮮有文獻將經濟不確定性納入研究范圍。據此,本文擬采用中國企業層面的微觀數據,考察經濟政策不確定性背景下勞動力成本上升對于企業創新的影響。研究結果表明,在經濟政策不確定性顯著增強的情況下,勞動力成本上升不僅不會激勵企業進行技術創新,反而會對其產生抑制作用。

與現有研究相比,本文可能的貢獻如下:首先,本文基于經濟政策不確定性的背景,研究勞動力成本上升對于企業創新的實際影響,還進一步探討了這一影響對于不同創新類型和企業類型的異質性表現。其次,本文擴展了創新和工資相關的研究領域。已有文獻多從企業性質、資金狀況、人才隊伍、政府補貼、最低工資政策和貿易狀況等角度研究其對企業創新的影響,或將經濟不確定性作為單獨變量衡量其對經濟發展、企業投資和就業水平等宏微觀指標的影響,但少有學者將經濟政策不確定性、勞動力成本和企業創新結合起來進行考慮,因此,本文探索了經濟政策不確定性背景下勞動力成本上升對企業創新的影響,并且綜合考量了企業技術水平和所有制差異的影響,有利于完善和補充相關的研究領域。最后,現有文獻對于經濟政策不確定性的測度多基于關稅和GDP等某一宏觀經濟變量,而本文采用的宏觀經濟政策不確定指數涵蓋財政、稅收和對外經濟政策等各個方面,且該指標也具備很好的連續性和可比性。

二、文獻綜述和研究假設

(一)文獻綜述

李華杰等\[7\]認為,經濟不確定性來源于各經濟主體對當前經濟狀況和預期發展看法的不一致,主要包括實體經濟的不確定性和經濟政策不確定性\[8\]。其中經濟政策不確定性則更加側重于經濟主體由于無法預知政府經濟政策變化而面臨的不確定性,并且在全球經濟危機后,經濟政策不確定性已經逐漸成為影響經濟不確定性的主要因素之一\[9\]。因而國內外多有學者選擇以經濟政策不確定性作為經濟不確定性的代理變量\[8\],本文亦采用這一做法。目前文獻主要從以下兩個層面對經濟政策不確定性進行了研究:首先,從宏觀層面看,經濟政策不確定性可能會對經濟活動、股票價格和就業等經濟要素產生作用\[8-10\],影響國家的GDP增長、投資、消費、出口和價格等經濟行為,甚至可能引發經濟衰退\[11-12\]。其次,從微觀層面看,經濟政策不確定性會對企業的現金持有、投資決策、出口行為以及個人福利水平產生抑制效應\[13-14\]。

近年來,經濟政策不確定性背景下企業的創新發展成為新的研究話題。相對于投資、雇傭和生產率等企業指標而言,創新活動在調整成本特征等方面存在特殊性,因而經濟政策不確定性對其的影響也更為復雜\[15\]。大多數學者認為經濟政策不確定性會對企業創新產生負向影響。例如,Marcus\[16\]基于能源行業研究認為,政策不確定性將導致企業推遲新技術的研發投入。Bhattacharya等\[2\]進一步區分了政策確定性與政策不確定性的差異,強調政策不確定性會導致企業難以作出具有政策適應性的決策,從而阻礙企業的創新活動。類似地,郝威亞等\[4\]基于1998—2009年中國工業企業數據同樣認為,經濟政策不確定性會導致企業推遲研發投入決策,對企業創新產生抑制作用。佟家棟和李勝旗\[17\]則基于關稅政策變化發現,貿易政策不確定性的降低顯著促進了企業的產品創新。相反地,也有部分學者認為經濟政策不確定性上升會激發企業創新研發活動的開展。例如,孟慶斌和師倩\[18\]通過構建隨機動態優化模型對中國上市公司相關數據研究后發現,宏觀經濟政策不確定性加大會促使企業增加研發投入,從而謀求長期的自我發展。這一結果在顧夏銘等\[8\]的研究中得到了驗證,顧夏銘等\[8\]測算了經濟政策不確定性對專利申請量的影響,發現二者間同樣存在正相關關系。

在經濟政策不確定性與企業創新的相關研究中,國內外學者主要從公司決策、投融資約束與企業異質性等維度對其進行解釋和分析。例如,郝威亞等\[3\]基于實物期權理論對融資約束與企業性質的關系進行研究發現,經濟政策不確定性增加對融資約束小的企業和國有企業創新活動的抑制作用。孟慶斌和師倩\[2\]則對不同企業特征進行研究,企業受不確定性因素影響越大、研發投入轉化為預期回報率越低、風險偏好程度越低,則宏觀經濟政策不確定性對企業研發投入的促進作用越強。顧夏銘等\[5\]則提出,經濟政策不確定性會對企業創新產生激勵效應和選擇效應,不確定性中潛在的未來增加收益機會可能會激勵企業進行研發投入;經濟政策不確定性會導致行業洗牌加劇,從而淘汰部分低生產率、低創新能力企業,高生產率和高創新能力企業則獲得更多市場資源。但目前而言,尚未有學者將勞動力成本納入其中進行考慮。

事實上,勞動力成本與企業創新和經濟不確定性都是密切相關的,并且由于近年來中國勞動力工資上漲幅度較快,其增速甚至超過GDP增長率\[19\],勞動力成本上升已經成為中國企業發展不可忽視的問題。首先,目前學術界普遍認同勞動力成本上升對企業創新具有正向影響。Hicks\[20\]認為,實際工資的提高在短期內會降低企業利潤,但是從長期看卻會促進企業創新和產業升級。其后,不斷有學者通過研究各國經濟狀況,發現工資水平上升對勞動生產率、技術偏向性進步和企業創新有正向影響\[21-22\]。從影響機制來看,目前學者們普遍認同勞動力成本上升會“倒逼”企業采用新技術、研發新產品,以提高市場競爭力、擴大企業利潤。具體地,Naastepad 和 Kleinknecht\[23\]將其進一步劃分為三大影響渠道,認為實際工資水平的提高可能通過要素替代效應、年份效應和成本節省效應激勵企業擴大創新支出、提高勞動生產率,進而降低單位勞動成本。董新興和劉坤\[24\]進一步補充認為,勞動力成本上升也會激勵企業通過研發增加單位產品的附加值,從而提高企業利潤。但值得注意的是,對于不同規模、不同所有制和不同地域企業而言,勞動力成本上升對于企業創新激勵的顯著性有所差異,甚至會出現“倒逼失靈”現象。經濟不確定性的提高同樣會影響工人就業和工資。Shoag和Veuger\[25\]、Handley和Limo\[26\]與李勝旗和毛其淋\[27\]研究發現,經濟不確定性的提高可能會導致失業率的上升、企業平均工資的下降和消費者實際收入的上升。李勝旗和毛其淋\[27\]針對關稅政策不確定性進行研究后發現,不確定性的下降會顯著提高企業的平均工資,并且顯著縮小企業工資差距。本文將在前人研究的基礎上,綜合考慮經濟政策不確定性、勞動力成本和企業創新三者間的內在聯系,進一步探討經濟政策不確定性背景下,勞動力成本上升對企業創新的影響。

(二)研究假設

1.經濟政策不確定背景下勞動力成本上升對企業創新的異質性影響

在勞動力成本上升的情況下,企業為了抵消勞動力成本上升的壓力、維持企業利潤會主動采取降低生產成本、擴大企業收入——通過提高勞動生產率降低單位成本,或通過研發新產品(或服務)提高企業利潤\[24\]。因此,在一般情況下,勞動力成本上升通常會伴隨著企業創新水平的提高。但是,在經濟政策不確定性情況下,勞動力成本上升對于企業創新的影響會更為復雜。這是由于企業創新行為具有兩面性:一方面,企業可能會通過技術進步、開發新產品(或服務)為企業帶來利潤增長;另一方面,企業創新研發因具有持續時間長、資金投入大和失敗風險較高\[18\]等特點可能增加企業經營成本。當經濟政策不確定性顯著增強時,市場波動往往也會加大,企業可能會面臨現金流緊張等經營問題,勞動力成本上升則會進一步加劇企業的經營壓力。考慮到對于大多數企業而言, 企業創新研發是一種長期的發展性活動,而非短期的生存性活動,企業有可能會因經營壓力推遲甚至放棄創新研發活動。因而,在經濟政策不確定背景下,勞動力成本上升對企業創新的影響是以上兩種作用相互制衡下的復雜結果。基于此,筆者提出如下假設:

H1a:隨著經濟政策不確定性增強,勞動力成本上升會提升企業創新能力。

H1b:隨著經濟政策不確定性增強,勞動力成本上升會阻礙企業創新能力。

2.經濟政策不確定背景下勞動力成本上升對企業創新質量的異質性影響

根據知識生產函數理論,在產生知識創新成果過程中,人力資本和資金是最基本和最重要的投入要素。經濟政策不確定性水平的提高和勞動力成本的上升,很大程度上會導致企業經營壓力的增加,對于投入成本更大、持續時間更長、技術含量和研發風險更高的高質量創新活動而言,這種影響作用可能會更加明顯。具體地,本文的研究主要從以下兩個維度進行:一是根據行業類型不同將研究對象劃分為高技術行業和非技術行業。二是根據企業專利類型不同區分創新質量。首先,高技術行業和非高技術行業在勞動效率、資金效率和創新能力等方面存在差異。與非高技術行業相比,高技術行業的創新活動具備更強的知識技術密集度、人力資本依賴度和更大的競爭壓力。當經濟政策不確定性增強時,高技術企業既可能會憑借自身雄厚的科研實力,抓住不確定性所帶來的機遇加速企業創新發展\[5\],也可能會因勞動力成本的急劇上升而面臨創新投入后續供給不足的困境。其次,從不同專利類型來看,《中華人民共和國專利法》將專利劃分為發明專利、實用新型專利和外觀設計專利三種類型。就不同專利類型的創新水平而言,發明專利的含金量最高,對于資金和人力資本投入的依賴性也最強,其次是實用新型專利,而外觀設計專利的技術創新水平最低。因此,經濟政策不確定背景下,勞動力成本上升可能會對發明專利的影響最大。基于此,筆者提出如下假設:

H2a:隨著經濟政策不確定性增強,對勞動力成本的影響會隨著企業創新質量的提高而上升。

H2b:隨著經濟政策不確定性增強,對勞動力成本的影響會隨著企業創新質量的提高而下降。

3.經濟政策不確定背景下勞動力成本上升對不同所有制類型企業創新的影響

在中國,以國有企業和非國有企業為代表的特殊所有制結構會使不同企業面臨環境變化時表現出不同的創新行為。具體而言,國有企業和非國有企業在以下三個方面存在顯著的差異:首先,國有企業是國民經濟的重要支柱,更多地布局在金融、通訊和能源等關鍵領域,而非國有企業分布較為零散,競爭也更為激烈,行業選擇呈現出明顯的利潤導向性和市場導向性。因而相較于非國有企業,國有企業創新決策的市場相關性更小。其次,國有企業往往可以獲得大量的政府補貼和政策優惠,即使面對經濟政策不確定性和勞動力成本上升,仍然會有政府進行補貼以維持利潤\[3\],在此背景下國有企業的創新決策變化會相對較小。而非國有企業對于市場環境變化則更為敏感,融資約束大,其創新行為受影響程度也相對更大。最后,從企業負責人的特性和偏好來看,國有企業管理者缺乏足夠的激勵和代理權,無法真正成為企業創新風險的承擔者,而非國有企業管理者的個人利益與企業利益具有高度的一致性,對于企業創新決策具備更強的話語權。基于此,筆者提出如下假設:

H3a:經濟政策不確定性增強,勞動力成本上升對國有企業的研發創新影響更大。

H3b:經濟政策不確定性增強,勞動力成本上升對非國有企業的研發創新影響更大。

三、研究設計

(一)模型構建

本文構建如下的混合截面數據模型,基本公式如下:

yit=β1Uncertaintyt+β2lnWageit+β3lnWageit×Uncertaintyt+γXit+λi+λt+εit

其中,下標i和t分別是企業和年份。yit是企業創新水平,lnWage是企業平均工資自然對數,Uncertainty是經濟政策不確定性。Xit是一系列控制變量,包括企業年齡ageit、企業規模sizeit、企業融資能力finit、資本密集度KIit、政府補貼subit、資產負債率Dbassrtit和固定資產比率Fixassrtit。而系數 β3 是經濟政策不確定性與工資水平交互項,是本文關注的主要變量。

(二)變量設定

被解釋變量:企業創新能力yit。衡量企業創新能力和創新活動的量化指標主要有創新投入類(如研發投入、風險投資等)和創新產出類(如新產品產值、專利等)兩大類。創新投入類更側重于企業研發的積極性,而創新產出類能夠更好地反映企業的創新能力和創新質量。由于專利數據具有代表性、連續性、量化性和可比較性等特征,專利數量,特別是專利授權數量已經成為廣泛認可的創新代理變量之一。為減少可能存在的異方差性,本文決定對專利數量進行取自然對數變換。但由于有許多企業專利數量為0,若直接進行對數變換則會出現大量的缺失值,因此,文本參照Liu和Qiu\[28\]的做法對其進行處理,公式為:yit=ln [Yit+Y2it+11/2],其中,yit是i企業在t年的申請專利數。

解釋變量:(1)經濟政策不確定性。本文采用Baker等\[8\]構建的經濟政策不確定性指數EPU來描述經濟政策不確定性。在中國經濟政策不確定性的構造上,Baker等\[8\]選取了中國香港南華早報作為新聞報道檢索平臺,基于文本檢索和過濾方法構建了中國經濟政策不確定性指數。筆者采用計算年度算術平均值的方式,將月份經濟政策不確定性指數轉化成年度經濟政策不確定性指數。(2)勞動力成本。本文參考林煒[1]的做法,用企業平均工資wage來衡量勞動力成本,并用中國歷年居民消費價格指數對其進行平減。

控制變量:(1)企業年齡ageit:隨著企業的不斷發展和年齡的逐漸增加,企業往往具備更強的資金技術實力去支撐本企業的創新研發活動。同時,隨著經濟社會的不斷發展,許多年輕的初創型企業往往具備更強的創新活力和人才基礎,如新興技術企業。這一指標可以量化為當年年份減企業開始營業年份差值再加1表示。(2)企業規模sizeit:通常情況下,企業規模越大則利潤越高,追求市場優勢和創新優勢的積極性越強,同時大規模企業也具備進行企業創新研發的能力和資本。現有文獻中對于企業規模進行衡量的變量主要有資本總額、企業銷售額、企業利潤和全部職工人數等,本文選擇將其量化為企業銷售額。(3)資本密集度KI和企業融資能力finit:根據知識生產函數理論,資金和高素質人才都是企業開展創新活動必不可少的因素。本文采用資本密集度和企業融資能力兩個變量進行資金方面的測度,其中企業融資能力越強,則代表企業的可支配資金越充足,企業進行和加大創新的可能性和可行性也就越大。具體地,資本密集度=固定資產凈值年平均余額/企業人數;企業融資能力=利息支出/固定資產,數值越大則表明企業融資能力越強。(4)政府補貼sub:企業創新具有明顯的正外部性,這種正外部性在增強社會效益的同時,可能對創新企業造成競爭壓力和經濟損失,。為了修正這一市場失靈現象、提高企業的創新積極性,補貼成為世界各國政府普遍采用的政策措施之一,但政府補貼是否能促進企業創新的提高還尚有爭議。本文以企業獲得的補貼收入的自然對數作為政府補貼的代理變量。(5)此外,參考郝威亞等\[3\]與林煒\[1\]的做法,加入資產負債率Dbassrtit(即總負債占總資產的比重)和固定資產比率Fixassrtit(固定資產總值占總資產的比重)控制可能存在的內生性問題。

(三)數據說明

本文所用數據主要包括企業層面的營業數據、創新數據和經濟政策不確定性數據,分別來自于中國統計局的工業企業數據庫、國家知識產權局專利數據庫以及斯坦福大學和芝加哥大學聯合發布的經濟政策不確定性指數數據庫。首先,本文企業數據來自中國統計局公布的工業企業數據庫,仿照Liu和Qiu\[28\]的方法對數據進行處理,篩選出指標異常的企業數據并將其剔除。其次,本文的企業專利數據來源于國家知識產權局(SIPO)數據庫,數據內容主要涵蓋從1999—2007年能夠與中國工業企業數據庫中企業信息相匹配的相關專利信息,包括申請日期、公布日期、專利名稱和專利類型等。再次,本文經濟政策不確定性指數來自斯坦福大學和芝加哥大學聯合發布的EPU數據庫(Economic Policy Uncertainty Index,EPU),該數據是基于新聞報道內容、稅法法條失效日和經濟預測等指標加權計算而來并涵蓋了中美等全球主要經濟體。值得注意的是,EPU指數雖然只是基于經濟政策不確定性編制而成,但已被廣泛應用于整體政策不確定性的相關研究中。最后,本文根據法人代碼及企業名稱、年份、地址、郵編、聯系電話和所屬行業等信息將這三個數據庫匹配合并在一起,并對部分異常數據進行手動檢查和匹配,最終得到1 823 493個有效數據。

(四)描述性統計分析

為分析勞動力成本和經濟政策不確定性對企業創新的影響,本文對企業創新、發明專利、外觀設計專利、實用新型專利、勞動力成本、經濟政策不確定性、企業規模、企業年齡和政府補貼等變量進行對數化處理。需要說明的是,本文用利息支出/固定資產衡量融資能力,當利息收入大于利息支出時該指標為負數。表1給出了變量的描述性統計分析結果。

四、實證結果分析

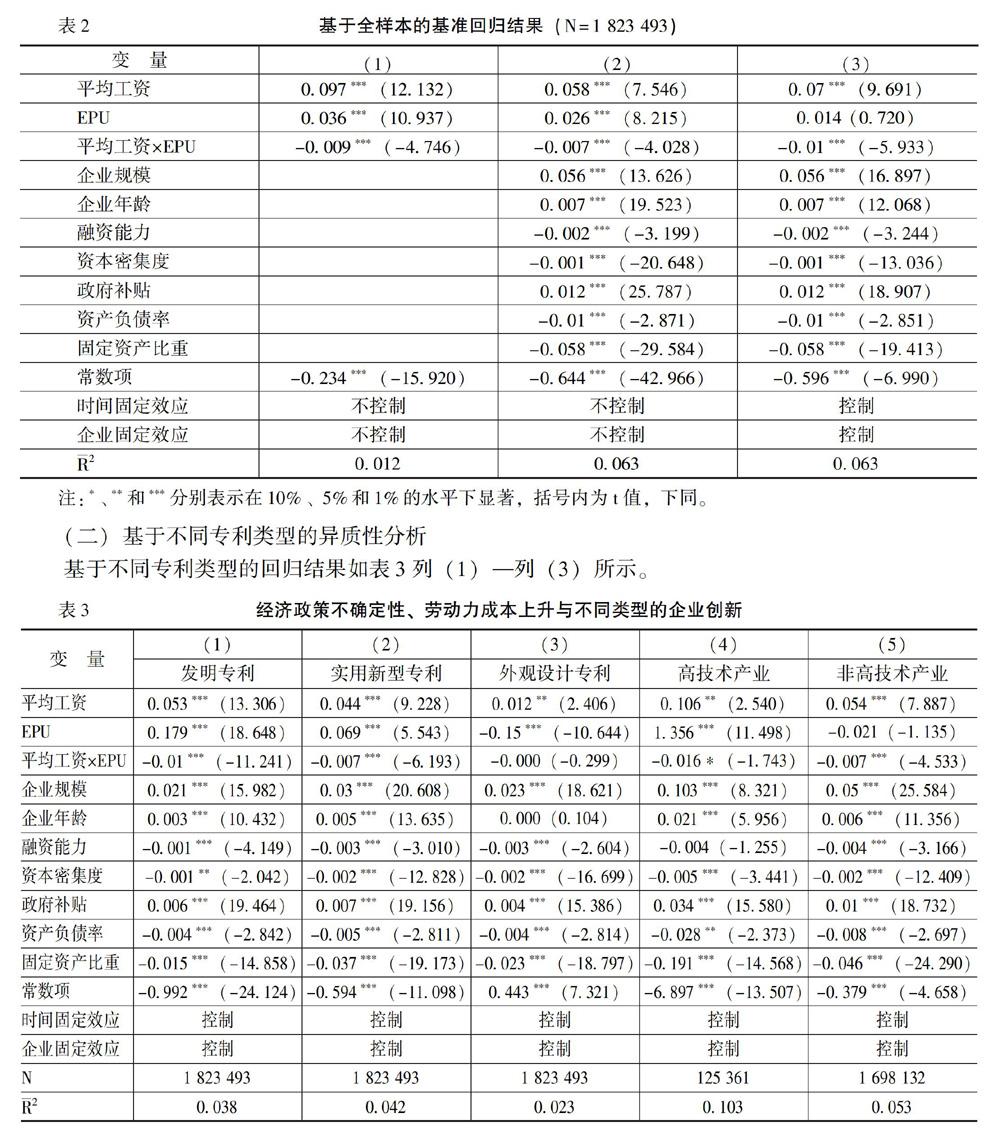

(一)基準回歸結果

基于上文的模型構建和變量設定,本文首先利用1999—2007年中國微觀企業數據測算了經濟政策不確定性背景下勞動力成本變化對企業創新的影響,回歸結果如表2所示。由表2可知,列(1)報告了未加入控制變量和固定效應時的基準回歸結果,交互項系數β3顯著為負,為-0.009。在列(2)—列(3)中進一步加入了控制變量和固定效應,發現系數β3 依舊顯著為負且穩健,這說明在經濟政策不確定性增強的背景下,勞動力成本上升會顯著阻礙企業創新,H1b得到驗證。

(二)基于不同專利類型的異質性分析

由表3可知,經濟政策不確定背景下勞動力成本上升會對實用新型專利和發明專利產生顯著的抑制作用,對于外觀設計專利的影響并不顯著。首先,對于發明專利而言,經濟政策不確定性情況下勞動力成本上升對其抑制作用最強,系數為-0.010,而這也是技術創新水平和要求最高的專利類型。其次,外觀設計專利主要強調美感,對于技術創新和經濟政策不確定性的依賴性最低,因而當經濟政策不確定性上升時勞動力成本變化對于外觀設計而言影響并不大,H2a得到驗證。

(三)基于不同行業屬性的異質性分析

由于不同行業屬性導致企業對于人力、資金和創新的需求不同,對于經濟政策的依賴性也存在差異。例如,李新春等\[29\]研究發現,高技術產業創新活動的勞動效率明顯高于非高技術產業,就資金效率來說卻處于劣勢。本文根據國家統計局公布的《高技術產業統計分類目錄(2002)》分別對高技術和非高技術產業進行回歸分析,結果顯示二者的系數β3均顯著為負,如表3列(4)—列(5)所示。同時,高技術產業的系數明顯更高于非高技術產業,這表明,高技術產業在經濟政策不確定情況下,受到勞動力成本上升的影響更大,H2a得到進一步驗證。

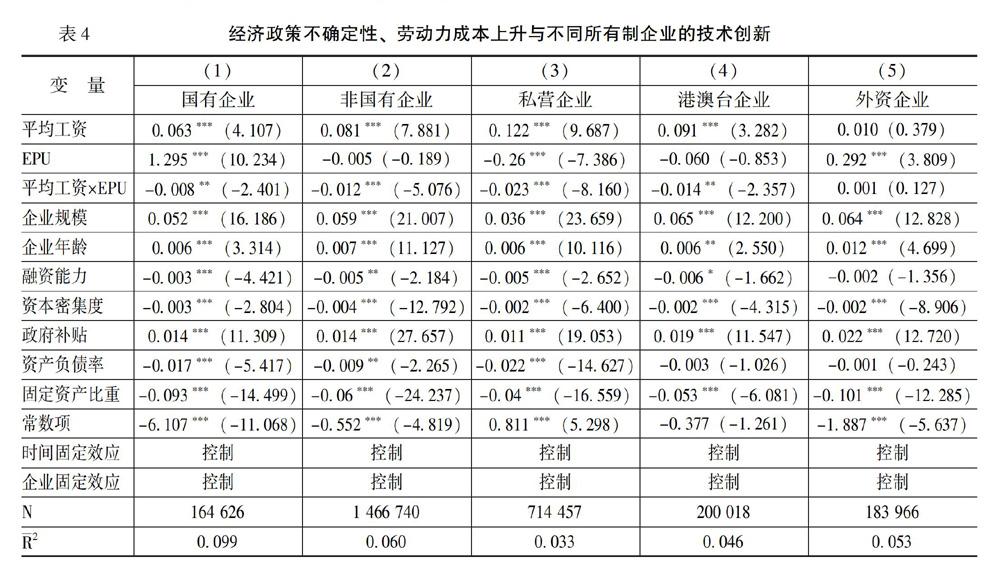

(四)基于不同所有制企業類型的異質性分析

本文根據所有權結構的不同分別對國有企業和非國有企業(包括私營企業、港澳臺企業和外商投資企業等)進行回歸分析。在進行數據處理時,本文主要依據《中國工業企業數據庫》中登記的企業注冊類型進行分類。回歸結果如表4所示。

由表4可知,對于不同企業類型而言,交互項的系數均為負數,其中,非國有企業的系數顯著大于國有企業。這表明,經濟政策不確定性增強的背景下,勞動力成本上升會明顯阻礙非國有企業的技術創新,而對國有企業的影響相對較小,H3b得到驗證。這可能是由于,國有企業的資本所有權或控制權歸政府所有,與其他類型企業相比具有特殊的“國有”性質,其行為很大程度上取決于國家和政府的利益,同時受到國家權力的保護。對于國有企業而言,其創新動力除了一般性的企業家精神和利益驅動外,更包括社會責任和國家任務\[30\]。因而經濟政策不確定性和勞動力成本所造成的企業成本、效益和市場變化并不是國有企業是否進行創新的決定性因素。進一步地,本文將非國有企業主要分為私營企業、港澳臺企業和外資企業進行分析得出,前兩者交互項的系數分別為-0.023和-0.060并在1%和5%水平上顯著,但外資企業的系數雖然也為負數但并不顯著。相較于國有企業和其他所有制類型企業,私營企業和港澳臺企業的融資成本更高、經營風險更大、市場依賴性更強,在面臨經營壓力情況下進行企業創新的機會成本也更大,因此,他們推遲甚至取消創新決策的可能性更大。而外資企業的研發創新往往來自于其母公司,與中國分公司無關,經濟政策不確定性增強時,勞動力成本上升對外資企業創新行為影響較小。這一結果與Bena和Simintzi\[31\]與趙西亮和李建強\[32\]的研究結果相一致,即外資企業進入中國的主要目的是利用中國廉價的勞動力,創新研發活動仍在其母國進行,并且當國內勞動力成本上升時外資企業更可能將企業轉移到其他國家。

(五)穩健性檢驗

為了克服潛在存在的內生性問題,本文對基準回歸進行了一系列穩健性檢驗。首先,為了消除模型中可能因解釋變量前后期相關而帶來的偽回歸現象,參照林煒\[1\]與Fang 等\[33\]的做法,將解釋變量(即企業創新)的滯后一期加入回歸方程中,發現回歸結果依舊顯著。其次,考慮到企業創新活動往往需要耗費較長的時間,同時為了消除可能存在的反向因果關系,本文將所有解釋變量和控制變量(除企業年齡外)均滯后被解釋變量一期,回歸結果依舊顯著。最后,參照王義中和宋敏\[34\]的做法,用美國經濟政策不確定性作為中國經濟政策不確定性的工具變量對結果進行驗證。作為世界第一大經濟體,美國的經濟政策往往會影響他國,而中國的經濟政策變動對美國影響相對較小\[5\],主要結論仍然穩定不變。

五、結論和政策建議

近年來,隨著國際政治經濟矛盾逐漸激化,經濟政策不確定性成為企業決策權衡的重要考慮因素。同時,以勞動力成本急劇上升為代表的國內經濟狀況變化加重了企業經營和創新壓力。本文利用1999—2007年的中國工業企業統計數據、專利數據和經濟政策不確定性數據,檢驗了經濟政策不確定背景下勞動力成本上升對企業創新的影響。實證結果表明:首先,經濟政策不確定背景下,勞動力成本上升不僅不會激勵企業積極創新,反而會阻礙企業創新水平的提高。這可能是由于經濟政策不確定背景下,勞動力成本上升會進一步加大企業經營壓力和決策的機會成本,導致企業推遲或者放棄高風險性的創新活動。本文進一步用工具變量回歸等方式進行檢驗后發現,結果依舊穩健。其次,經濟政策不確定和勞動力成本上升對于企業創新的抑制作用會隨著創新水平的提高而增加。本文從兩個維度驗證了這一效應:一是通過對不同專利類型回歸分析發現,R&D水平較高的發明專利的抑制影響要明顯高于新型實用專利和外觀設計專利。二是分別對高技術和非高技術企業進行回歸分析發現,經濟不確定性和勞動力成本上升對于高技術企業創新水平的抑制性更為明顯。這證明經濟不確定性背景下,勞動力成本上升會對企業技術創新和技術進步產生實質性影響。最后,經濟政策不確定條件下,勞動力成本上升對于不同所有制企業的影響不同。具體來說,以市場為導向的私營企業和港澳臺企業受到的抑制效應最為明顯,國有企業和外資企業因其特殊的所有制性質受到的影響相對較小。

本文結論對于研究中國現階段經濟政策不確定性增強、勞動力成本上升以及核心技術創新不足等問題提供了新的思路:首先,政府應著力穩定經濟發展宏觀環境,提高對企業創新的軟硬件支持力度,降低企業創新的風險和難度,鼓勵企業積極進行技術研發和創新。其次,提高科技支持的精準性,對于重大技術創新發明或具有重大創新發展潛力的人才和企業進行針對性的補貼和支持。最后,進一步加大和完善人才驅動發展戰略,不僅要加大對在校生等求職人群的培養,同時要注重對在崗員工的再培訓,為企業創新發展積累人力資本,推動實現中國經濟的轉型升級。

參考文獻:

[1]林煒.企業創新激勵:來自中國勞動力成本上升的解釋[J].管理世界, 2013,(10):95-105.

黃群慧, 賀俊.中國制造業的核心能力、功能定位與發展戰略——兼評《中國制造2025》[J].中國工業經濟, 2015,(6):5-17.

[2]Bhattacharya,U.,Hsu,P.H.,Tian,X.,et al.What Affects Innovation More: Policy or Policy Uncertainty?[J].Journal of Financial and Quantitative Analysis, 2017, 52(5): 1869-1901.

[3]郝威亞, 魏瑋, 溫軍.經濟政策不確定性如何影響企業創新?——實物期權理論作用機制的視角[J].經濟管理, 2016,(10):40-54.

[4]Atanassov,J.,Julio,B., Leng,T.The Bright Side of Political Uncertainty: The Case of R&D[R].Social Science Electronic Publishing, 2015.

[5]顧夏銘, 陳勇民, 潘士遠.經濟政策不確定性與創新——基于我國上市公司的實證分析[J].經濟研究, 2018,(2):109-123.

[6]Broadberry,S.,Gupta,B.The Early Modern Great Divergence: Wages, Prices and Economic Development in Europe and Asia, 1500-1800[J].Economic History Review, 2006, 59(1):2-31.

[7]李華杰, 史丹, 馬麗梅.經濟不確定性的量化測度研究:前沿進展與理論綜述[J].統計研究,2018,(1):117-128.

[8]Baker,S.R.,Bloom,N.,Davis,S.J.Measuring Economic Policy Uncertainty[J].The Quarterly Journal of Economics, 2016, 131(4): 1593-1636.

[9]Gulen,H.,Ion,M.Policy Uncertainty and Corporate Investment[J].The Review of Financial Studies,2015,29(3):523-564.

[10]Pastor,L.,Veronesi,P.Uncertainty About Government Policy and Stock Prices[J].The Journal of Finance, 2012, 67(4): 1219-1264.

[11]Bloom,N.The Impact of Uncertainty Shocks[J].Econometrica, 2009, 77(3):623-685.

[12]Yan,C.S., Céspedes,L.F.The Impact of Uncertainty Shocks in Emerging Economies[J].Journal of International Economics, 2013, 90(2):316-325.

[13]王紅建, 李青原, 邢斐.經濟政策不確定性、現金持有水平及其市場價值[J].金融研究, 2014,(9):53-68.

[14]Kang,W.,Lee,K., Ratti,R.A.Economic Policy Uncertainty and Firm-Level Investment[J].Journal of Macroeconomics, 2014, 39(3):42-53.

[15]Bloom,N.Uncertainty and the Dynamics of R&D[J].The American Economic Review, 2007, 97(2):250-255.

[16]Marcus,A.A.Policy Uncertainty and Technological Innovation[J].Academy of Management Review,1981,6(3):443-448.

[17]佟家棟, 李勝旗.貿易政策不確定性對出口企業產品創新的影響研究[J].國際貿易問題, 2015,(6):25-32.

[18]孟慶斌, 師倩.宏觀經濟政策不確定性對企業研發的影響:理論與經驗研究[J].世界經濟, 2017, (9):75-98.

[19]莊子銀, 楊雨琪, 李宏武.勞動力工資上漲與中國工業企業創新[J].宏觀質量研究, 2017, (2):40-50.

[20]Hicks,J.The Theory of Wages[M].London: Macmillan, 1963.

[21]Kleinknecht,A.Is Labour Market Flexibility Harmful to Innovation? [J].Cambridge Journal of Economics, 1998, 22(3):387-396.

[22]Marquetti,A.Do Rising Real Wages Increase the Rate of Labor-Saving Technical Change? Some Econometric Evidence[J].Metroeconomica, 2004, 55(4): 432-441.